復(fù)雜網(wǎng)絡(luò)理論下金融風(fēng)險(xiǎn)傳染探討——基于新冠疫情期間國

本文是一篇國際金融論文,本文基于復(fù)雜網(wǎng)絡(luò)理論研究了新冠疫情期間國際金融市場和國內(nèi)行業(yè)之間的風(fēng)險(xiǎn)傳播機(jī)制和路徑。復(fù)雜網(wǎng)絡(luò)理論本質(zhì)上是一個(gè)可視化的工具,通過對節(jié)點(diǎn)之間相關(guān)性的度量來反映網(wǎng)絡(luò)中節(jié)點(diǎn)之間的連接情況。

1. 緒論

1.1 研究背景及意義

1.1.1 研究背景

2020年1月新型冠狀肺炎在中國蔓延開來,政府及時(shí)出臺相關(guān)政策遏制疫情傳播。2020年1月31日,世界衛(wèi)生組織宣布新型冠狀病毒肺炎疫情為國際關(guān)注的突發(fā)公共衛(wèi)生事件。3月,疫情已經(jīng)蔓延到全球大部分國家,超170多個(gè)國家受到疫情影響,部分國家頒布隔離政策,經(jīng)濟(jì)活動(dòng)受到限制,使得國際和我國金融市場都出現(xiàn)大幅度震蕩。在3月,美國股市在10天內(nèi)4次觸及熔斷機(jī)制,該熔斷機(jī)制自問世以來僅在1997年觸發(fā)過一次。國際金融市場也因此受到了巨大影響。英國主要指數(shù)富時(shí)指數(shù)(FTSE)于2020年3月12日下跌,跌幅超過10%。巴西股市迅猛下跌,下跌幅度是自1998年之后的最大跌幅。日本股市從2019年12月最高水平到3月下跌了20%以上。各國的中央銀行和政府立即做出反應(yīng),將其政策性調(diào)節(jié)工具投放市場。2020年3月15日,美聯(lián)儲宣布了零利率政策和7000億美元的量化寬松計(jì)劃。然而這些政策并沒有增加投資者的信心,反而出現(xiàn)負(fù)向影響,因此美聯(lián)儲在八天后宣布了無限的量化寬松政策。盡管大多數(shù)股票最近開始反彈,但隨著新冠疫情的持續(xù)蔓延,仍然存在大量不確定性。

經(jīng)濟(jì)全球化使得國家之間的經(jīng)濟(jì)往來和貿(mào)易互通程度加深,各國也受益于更開放的合作。但是,這種密切的聯(lián)動(dòng)性為金融風(fēng)險(xiǎn)快速傳播提供了可能性。在各國不斷發(fā)展中,國際金融市場之間由“太大而不能倒”轉(zhuǎn)變?yōu)?ldquo;太關(guān)聯(lián)、太復(fù)雜而不能倒”。2008年在美國爆發(fā)的次貸危機(jī)通過國際金融網(wǎng)絡(luò)快速波及到歐洲,之后又迅速影響了全世界,造成了一場嚴(yán)重的金融危機(jī)。而2020年新冠疫情的爆發(fā),沖擊了部分國家的金融市場,金融風(fēng)險(xiǎn)又再一次通過緊密的國際金融網(wǎng)絡(luò)波及到全世界。

..........................

1.2 文獻(xiàn)綜述

復(fù)雜網(wǎng)絡(luò)是一種較為經(jīng)典的分析方法,通過網(wǎng)絡(luò)可以對生物醫(yī)藥、軍事、旅游業(yè)等多個(gè)領(lǐng)域進(jìn)行研究,基于復(fù)雜網(wǎng)絡(luò)的金融風(fēng)險(xiǎn)研究也是近些年學(xué)者們研究的一個(gè)重要方向。不少學(xué)者認(rèn)為金融市場之間的關(guān)系正如同一個(gè)網(wǎng)絡(luò),金融風(fēng)險(xiǎn)是沿著網(wǎng)絡(luò)傳播的,網(wǎng)絡(luò)也可以將風(fēng)險(xiǎn)傳播這種無形的過程量化展示出來。對于風(fēng)險(xiǎn)在網(wǎng)絡(luò)中的傳播,可以通過不同的拓?fù)渲笜?biāo)來量化,這些指標(biāo)有助于更詳細(xì)深入的研究傳播路徑。要想準(zhǔn)確地找到風(fēng)險(xiǎn)傳播的途徑,首先需要構(gòu)建一個(gè)合適的、準(zhǔn)確的金融網(wǎng)絡(luò)。這就要求金融網(wǎng)絡(luò)的構(gòu)建方法必須恰當(dāng)。因此學(xué)者們嘗試了多種構(gòu)建方法以尋找最佳的刻畫途徑。本節(jié)主要分成三個(gè)部分來綜述復(fù)雜網(wǎng)絡(luò)和金融風(fēng)險(xiǎn)的文獻(xiàn)研究情況,第一小節(jié)主要介紹了金融網(wǎng)絡(luò)以及樹狀網(wǎng)絡(luò)圖最小生成樹,闡述了不同學(xué)者通過網(wǎng)絡(luò)模型對不同金融市場的研究;第二小節(jié)主要綜述了拓?fù)浣Y(jié)構(gòu)的在金融網(wǎng)絡(luò)分析中的情況;第三小節(jié)綜述了不同距離測量方法在網(wǎng)絡(luò)構(gòu)建時(shí)的情況。

1.2.1 金融網(wǎng)絡(luò)與最小生成樹

系統(tǒng)性金融風(fēng)險(xiǎn)對于每一個(gè)國家和機(jī)構(gòu)來說都是不容忽視的,它會嚴(yán)重影響經(jīng)濟(jì)金融的發(fā)展。金融體系是由相互聯(lián)系的機(jī)構(gòu)組成的,在金融風(fēng)險(xiǎn)期間,流動(dòng)性不足、破產(chǎn)和損失會在這些機(jī)構(gòu)中擴(kuò)散,因?yàn)樗鼈兙哂谢セ莼ダ臉I(yè)務(wù)聯(lián)系(Monica Billio等,2012)。

在2008年金融危機(jī)之后,越來越多的學(xué)者關(guān)注到金融網(wǎng)絡(luò)的影響,相互作用相互聯(lián)系的國家或機(jī)構(gòu)就像是網(wǎng)絡(luò)中的節(jié)點(diǎn),風(fēng)險(xiǎn)在節(jié)點(diǎn)之間沿著連接邊傳播。因此,很多學(xué)者使用復(fù)雜網(wǎng)絡(luò)理論來構(gòu)建金融網(wǎng)絡(luò)模型。P.Giudici和Spelta(2013)建議使用貝葉斯圖形模型和動(dòng)態(tài)貝葉斯圖形模型來生成網(wǎng)絡(luò),因?yàn)檫@兩個(gè)模型可以考慮到不確定性,并且可以方便地對跨境數(shù)據(jù)進(jìn)行建模。他們的結(jié)果表明,世界上最具有風(fēng)險(xiǎn)傳染性的國家可以分為四大類,第一類是國際金融中心例如美國和英國,第二類是離岸國家例如盧森堡、中國香港等,第三類國家是擁有較多跨境金融活動(dòng)的例如瑞士、德國等,第四類是較為薄弱的金融體系,在考慮動(dòng)態(tài)滯后效應(yīng)時(shí)才具有傳染性。由于當(dāng)金融系統(tǒng)受到?jīng)_擊時(shí),相互之間的關(guān)系可能會發(fā)生變化,這表現(xiàn)在網(wǎng)絡(luò)為網(wǎng)絡(luò)結(jié)構(gòu)改變,因此金融網(wǎng)絡(luò)也被廣泛應(yīng)用于金融危機(jī)前中后期的比較。張金林(2020)利用了Pearson相關(guān)系數(shù)對2008年金融危機(jī)前中后期國際金融市場構(gòu)建了網(wǎng)絡(luò)和最小生成樹,發(fā)現(xiàn)了部分國家在金融危機(jī)前后的國際地位變化。Kydros Dimitrios和Vasileios(2015)通過金融網(wǎng)絡(luò)比較了希臘股票市場在2008年金融危機(jī)之前和之后的關(guān)系。

................................

2. 復(fù)雜網(wǎng)絡(luò)理論與構(gòu)建方法

2.1 復(fù)雜網(wǎng)絡(luò)理論

復(fù)雜網(wǎng)絡(luò)理論的研究最早可以追溯到18世紀(jì),到了21世紀(jì),各個(gè)科學(xué)領(lǐng)域中擁有的計(jì)算機(jī)能力和數(shù)據(jù)量顯著提高,復(fù)雜網(wǎng)絡(luò)成為了一個(gè)通用的工具來描述交互單元體之間的依存關(guān)系。復(fù)雜網(wǎng)絡(luò)理論已經(jīng)被用于經(jīng)濟(jì)金融、軍事、醫(yī)學(xué)、氣候等多個(gè)領(lǐng)域。隨著全球化程度的加深,國家之間的經(jīng)濟(jì)貿(mào)易密切聯(lián)系和往來使得這些國家形成了一個(gè)復(fù)雜而龐大的網(wǎng)絡(luò),所以將復(fù)雜網(wǎng)絡(luò)理論用于研究國家之間和單一國家行業(yè)間的金融風(fēng)險(xiǎn)傳染是恰當(dāng)?shù)摹?br />

2.1.1網(wǎng)絡(luò)的定義

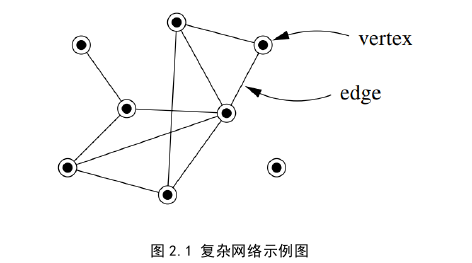

對復(fù)雜網(wǎng)絡(luò),如今學(xué)術(shù)界并沒有相關(guān)規(guī)范性的描述界定。錢學(xué)森先生將復(fù)雜網(wǎng)絡(luò)定義為一個(gè)具有部分或全部自相似、自組織、吸引子、小世界、無標(biāo)度性質(zhì)的網(wǎng)絡(luò)。一個(gè)復(fù)雜網(wǎng)絡(luò)包括了若干個(gè)節(jié)點(diǎn)(node或vertex),這些節(jié)點(diǎn)通過相應(yīng)的邊(edges)連接起來。復(fù)雜網(wǎng)絡(luò)用于研究金融風(fēng)險(xiǎn)傳染時(shí),節(jié)點(diǎn)為國家(地區(qū))或金融機(jī)構(gòu)(行業(yè)),邊則展示了這些國家(地區(qū))或金融機(jī)構(gòu)(行業(yè))之間的依存關(guān)系。一個(gè)復(fù)雜網(wǎng)絡(luò)的示例圖(M. E. J.Newman,2003)如下:

國際金融論文怎么寫

根據(jù)網(wǎng)絡(luò)是否有向、是否含有權(quán)重,可以將復(fù)雜網(wǎng)絡(luò)分為無向不含權(quán)網(wǎng)絡(luò)、無向加權(quán)網(wǎng)絡(luò)、有向不含權(quán)網(wǎng)絡(luò)和有向加權(quán)網(wǎng)絡(luò)。對于網(wǎng)絡(luò)中邊的權(quán)重計(jì)算,來自于兩個(gè)節(jié)點(diǎn)之間的距離。對于距離較小的兩個(gè)節(jié)點(diǎn),說明其依存度更高,連接這兩個(gè)節(jié)點(diǎn)的邊應(yīng)當(dāng)賦予較大的權(quán)重;反之,賦予較小的權(quán)重。有向網(wǎng)絡(luò)是指任意兩個(gè)節(jié)點(diǎn)之間的連接是有方向的,一個(gè)節(jié)點(diǎn)指向另一個(gè)節(jié)點(diǎn)表明這一節(jié)點(diǎn)會影響另一個(gè)節(jié)點(diǎn);無向網(wǎng)絡(luò)則表明了相互的依存關(guān)系。

...............................

2.2 最小生成樹

在多個(gè)主體之間關(guān)系研究中,復(fù)雜網(wǎng)絡(luò)圖是一種很有效的方法。而金融風(fēng)險(xiǎn)的傳播也是沿著網(wǎng)絡(luò)進(jìn)行的,在實(shí)際分析中,我們往往關(guān)注金融風(fēng)險(xiǎn)傳播的最短路徑,這個(gè)路徑則可以用最小生成樹模型來構(gòu)建。風(fēng)險(xiǎn)從一個(gè)節(jié)點(diǎn)最先傳播到與之距離最近、聯(lián)系最密切的另一個(gè)節(jié)點(diǎn),這也是金融網(wǎng)絡(luò)圖中需要關(guān)注的點(diǎn)。

2.2.1 最小生成樹定義

最小生成樹是一個(gè)無向加權(quán)的網(wǎng)絡(luò),它將永遠(yuǎn)不會形成一個(gè)閉環(huán)。構(gòu)建最小生成樹的核心思想是尋找網(wǎng)絡(luò)中最短的距離(最小的花費(fèi))。在上文中提到,復(fù)雜網(wǎng)絡(luò)可以用G = {V, E}來表示,其中V代表節(jié)點(diǎn),E代表邊。同樣地,最小生成樹也同樣可以用此來表示。生成樹有三個(gè)基本的特征:第一點(diǎn)是所有的生成樹{V, E}都包含了所有的節(jié)點(diǎn)和(V-1)條邊;第二點(diǎn)是當(dāng)移除最小生成樹中的一條邊時(shí),該最小生成樹將會被分成兩個(gè)互不連通的生成樹;第三點(diǎn)是如果給最小生成樹加一條邊,那么其將會變成一個(gè)含有閉環(huán)的網(wǎng)絡(luò)圖。

在最小生成樹中,V和E與網(wǎng)絡(luò)圖中的含義相同。但是,在普通網(wǎng)絡(luò)圖中,邊可以是加權(quán)或者不加權(quán)的,如果邊為不加權(quán),則兩節(jié)點(diǎn)之間的邊僅代表這兩個(gè)節(jié)點(diǎn)存在一定的關(guān)聯(lián),但不能刻畫這種關(guān)聯(lián)程度的大小。由于最小生成樹模型是通過尋找兩個(gè)節(jié)點(diǎn)之間的最短距離來構(gòu)建的,所以網(wǎng)絡(luò)的邊必須是加權(quán)的,即網(wǎng)絡(luò)的邊必須能夠刻畫兩個(gè)節(jié)點(diǎn)之間的距離。

在構(gòu)建最小生成樹時(shí),在節(jié)點(diǎn)集合{V}中,設(shè)一個(gè)非空子集命名為{U},用(u,v)來表示節(jié)點(diǎn)u和v以及他們之間的連接的邊。如果有一個(gè)(u,v)之間有最短的距離,并且u是{U}中的一個(gè)節(jié)點(diǎn),v是{V-U}里的一個(gè)節(jié)點(diǎn),則存在一個(gè)最小生成樹包含著(u,v)。這一特征可以用反證法來證明(Yang 和 Ren, 2010)。假設(shè)有著最短距離的兩個(gè)節(jié)點(diǎn)(u,v)并沒有包含在最小生成樹T中。如果將(u,v)加入到T中。根據(jù)最小生成樹的定義,當(dāng)(u,v)被加入到T中,T中將形成一個(gè)閉環(huán),此時(shí)T將不再是一個(gè)生成樹。在T中,已經(jīng)存在了一個(gè)(u1,v1),u1是{U}中的一個(gè)節(jié)點(diǎn),v1是{V-U}里的一個(gè)節(jié)點(diǎn)。另外,u和u1是相互聯(lián)系的,v和v1是相互聯(lián)系的。如果將(u1,v1)移除,將會形成一個(gè)新的生成樹T1,T1中不再有閉環(huán)且T1中包含了(u,v)。此時(shí),將存在兩個(gè)生成樹T和T1,其中T包含了(u1,v1),T1包含了(u,v)。由于(u,v)有著最短的距離,說明T1比T的距離更小,T不再是最小生成樹,假設(shè)不成立。

...............................

3. 復(fù)雜網(wǎng)絡(luò)、突發(fā)公共衛(wèi)生事件與金融風(fēng)險(xiǎn)傳染機(jī)理分析 ........................... 33

3.1 網(wǎng)絡(luò)和系統(tǒng)性風(fēng)險(xiǎn)傳染 ................................ 33

3.1.1 系統(tǒng)性風(fēng)險(xiǎn)定義 ................................................ 33

3.1.2 網(wǎng)絡(luò)結(jié)構(gòu)對風(fēng)險(xiǎn)傳染的影響 ........................... 34

4. 國際金融市場風(fēng)險(xiǎn)傳染實(shí)證分析 .................... 52

4.1 國際股市數(shù)據(jù)選取說明 ............................ 52

4.2 國際股市數(shù)據(jù)描述性統(tǒng)計(jì)分析 ..................... 54

4.3 國際金融網(wǎng)絡(luò)及拓?fù)浣Y(jié)構(gòu)分析 ............................ 55

5. 國內(nèi)金融市場風(fēng)險(xiǎn)傳染實(shí)證分析 ............................... 83

5.1 國內(nèi)行業(yè)股市數(shù)據(jù)選取說明 .......................................... 83

5.2 國內(nèi)股市數(shù)據(jù)描述性統(tǒng)計(jì)分析 ..................................... 84

5.3 國內(nèi)金融網(wǎng)絡(luò)及拓?fù)浣Y(jié)構(gòu)分析 ................................ 85

5. 國內(nèi)金融市場風(fēng)險(xiǎn)傳染實(shí)證分析

5.1 國內(nèi)行業(yè)股市數(shù)據(jù)選取說明

本文根據(jù)申銀萬國對一級行業(yè)的劃分,選取了27個(gè)一級行業(yè)股票指數(shù)2019年1月1日到2020年12月31日的日收盤價(jià)來構(gòu)建復(fù)雜網(wǎng)絡(luò)模型,股票指數(shù)名稱和代碼如下表:

國際金融論文參考

由于中國在新冠疫情防控中反應(yīng)迅速、效率高、效果好,中國產(chǎn)業(yè)在3月份之后已陸續(xù)復(fù)工復(fù)業(yè),國內(nèi)新冠疫情病例增加人數(shù)幾乎為0,國民經(jīng)濟(jì)快速恢復(fù)。因此,為了準(zhǔn)確反映中國行業(yè)在疫情期間的表現(xiàn),本文將2019年到2020年的數(shù)據(jù)分為三個(gè)數(shù)據(jù)集。第一個(gè)數(shù)據(jù)集為2019年整年的日度數(shù)據(jù),反映疫情前國內(nèi)金融市場;第二個(gè)數(shù)據(jù)集為2020年1月1日到2020年3月31日,反映疫情期間的金融市場;第三個(gè)數(shù)據(jù)集為2020年4月1日到2020年12月31日,反映國內(nèi)疫情高峰過后金融市場狀況。中國行業(yè)股票指數(shù)數(shù)據(jù)來自于CSMAR數(shù)據(jù)庫。

.......................................

6. 研究結(jié)論和建議

6.1 研究結(jié)論與不足之處

新冠疫情對于全球金融市場有較大的沖擊,這種沖擊使得國家之間、行業(yè)之間的聯(lián)系更頻繁和緊密。金融市場之間的關(guān)聯(lián)往往是非線性的,因此適當(dāng)?shù)亩攘糠椒ㄊ菑?fù)雜網(wǎng)絡(luò)模型準(zhǔn)確性的前提。本文通過探索距離度量方法,結(jié)合復(fù)雜網(wǎng)絡(luò)模型,研究了風(fēng)險(xiǎn)在國際和國內(nèi)的傳播路徑,所得出的結(jié)果如下:

(一)通過對國際和國內(nèi)金融市場風(fēng)險(xiǎn)傳播情況的研究,發(fā)現(xiàn)大部分金融網(wǎng)絡(luò)是小世界網(wǎng)絡(luò)并存在無標(biāo)度特性。研究了網(wǎng)絡(luò)和最小生成樹的拓?fù)浣Y(jié)構(gòu),通過拓?fù)渲笜?biāo)分析發(fā)現(xiàn)金融網(wǎng)絡(luò)擁有小世界和無標(biāo)度的特征。

(二)依據(jù)四種相關(guān)性度量方法的比較研究,發(fā)現(xiàn)在國際金融網(wǎng)絡(luò)中,布朗距離能較好的捕捉到線性和非線性相關(guān)。在國內(nèi)金融網(wǎng)絡(luò)中,用布朗距離構(gòu)建的網(wǎng)絡(luò)模型也能較好反映行業(yè)間的風(fēng)險(xiǎn)傳播情況。本文研究了兩種線性相關(guān)(Pearson相關(guān)和格蘭杰因果),兩種非線性相關(guān)(互信息理論和布朗距離),發(fā)現(xiàn)相較于線性相關(guān)方法,非線性相關(guān)方法能更全面的捕捉到關(guān)聯(lián)性,而非線性度量中互信息理論是基于熵的度量方法,對于樣本量有一定的要求,但布朗距離是基于距離相關(guān)性度量,能較好捕捉到線性和非線性相關(guān),且對樣本量沒有要求,由該方法生成的網(wǎng)絡(luò)可解釋性強(qiáng)、合理性高、拓?fù)渲笜?biāo)分析中也為最優(yōu)方法。

(三)對國際金融網(wǎng)絡(luò)下的風(fēng)險(xiǎn)傳染實(shí)證分析可知,疫情前和疫情期間的金融網(wǎng)絡(luò)拓?fù)浣Y(jié)構(gòu)改變,金融風(fēng)險(xiǎn)傳播路徑也發(fā)生了變化,國家之間的關(guān)聯(lián)是呈現(xiàn)區(qū)域集群分布的。疫情前,國際金融網(wǎng)絡(luò)整體表現(xiàn)為松散、稀疏,甚至部分國家沒有被連接到網(wǎng)絡(luò)中;網(wǎng)絡(luò)中法國、中國香港和美國分別是歐洲、亞太地區(qū)和美洲的中心,金融風(fēng)險(xiǎn)往往通過這三個(gè)國家快速傳播到其他國家。疫情期間,網(wǎng)絡(luò)連通性增強(qiáng),節(jié)點(diǎn)趨于聚集在一起,國家之間聯(lián)系更加密切;此時(shí)新加坡在亞太地區(qū)風(fēng)險(xiǎn)傳播中的地位也變得突出,加拿大取代美國成為美洲的中心,而法國仍然是歐洲地區(qū)的中心。南非不論在疫情前或疫情期間都充當(dāng)著橋梁來連接歐洲和亞太地區(qū)。

參考文獻(xiàn)(略)

- 股指期貨對金融股市波動(dòng)的影響研究2018-02-03

- P2P網(wǎng)絡(luò)金融借貸滿標(biāo)概率預(yù)測研究2018-03-03

- 融資約束視角下的股權(quán)結(jié)構(gòu)與投資-現(xiàn)金流敏感性的關(guān)...2018-03-17

- 滬港通對我國內(nèi)地股市的金融影響研究2018-03-31

- 引入媒介貨幣后中日匯率變動(dòng)對雙邊金融貿(mào)易的影響2018-04-11

- 基于估值效應(yīng)的國際金融投資頭寸比較研究2018-05-28

- 投資者異質(zhì)性對金融股票市場價(jià)格發(fā)現(xiàn)功能的影響研究2018-06-12

- 我國金融股票市場大宗交易價(jià)格效應(yīng)研究2018-06-28

- 中新股指期貨的價(jià)格聯(lián)動(dòng)及金融波動(dòng)溢出效應(yīng)研究2018-07-11

- 金融發(fā)展對二氧化碳排放的影響2018-07-27

表咨詢")