新形勢下“雙循環”人民幣國際化探討

本文是一篇國際金融論文,本文在實證研究方面,選取2018年1月~2021年8月的月度數據作為研究樣本,研究中國內地金融市場分別和中國香港、美國、英國、德國、新加坡和韓國六個主要的離岸人民幣市場間的人民幣循環程度,并選取2012年4月~2017年12月的月度數據進行實證研究并對比分析2018年前后人民幣循環程度的差異。

1 緒論

1.1 選題背景與研究意義

1.1.1 選題背景

國際金融論文怎么寫

2018年中美貿易爭端愈演愈烈,逆全球化、貿易保護主義和單邊主義盛行,全球政治和經濟不穩定因素增加。新冠疫情沖擊下“去美元化”進程加速,全球經濟整體衰退和國際金融市場動蕩。面對動蕩不安的國際形勢,考慮我國未來一段時期經濟發展需要面臨的國內外環境和條件,習總書記提出并強調我國要加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局,“雙循環”已經成為我國新發展階段的重大戰略方針。在此背景下,人民幣國際化機遇與挑戰并存。

一方面,國際經濟金融環境不確定性因素增加,人民幣國際化面臨巨大挑戰。除了在進出口貿易規模和跨境人民幣結算等方面受到影響之外,我國同其他“逆全球化”國家在政治、經濟、文化等方面的分歧也會影響到人民幣國際化的推進。另一方面,中國作為疫情沖擊下還能保持經濟正增長的國家,在全球面臨疫情危機時充分彰顯大國的擔當,為多國提供“抗疫”援助。伴隨著我國經濟邁入高質量發展階段,加上“一帶一路”建設中,我國與世界各國陸續簽訂貨幣互換協議,人民幣在國際上的使用范圍不斷擴大,為人民幣在國際經濟金融活動中充當重要角色奠定了堅實的基礎。在“去美元化”的過程中,為了減少對于美元的依賴,各國央行將外匯儲備的注意力從單一貨幣轉向了多元化貨幣,而人民幣自然而然成了更多國家的選擇,為提升人民幣的國際地位創造了機會。另外,在“雙循環”新發展格局和加快構建高標準金融市場體系大背景下,優化和完善金融結構,為建設具有國際影響力的金融中心創造有利的條件。這有助于推動人民幣國際化進程,幫助我國深度參與全球金融治理與建設,提升我國的國際話語權和競爭力。因此,面對當前復雜的國內外環境,研究人民幣國際化如何在充滿變數的新形勢中抓住機會、迎接挑戰就顯得十分必要。

.........................

1.2 文獻綜述

1.2.1 關于金融市場體系

Janet L. Yellen(2017)提出匯率政策、資本項目開放和獨立的貨幣政策要保持“三位一體”靈活性[1]。Brzeszczyński Janusz et al(2021)認為中央銀行的信息傳導對于投資者的意義重大,強調中央銀行在金融市場體系中的引領地位[2]。Nasreen Nawaz(2020)和Diemo Dietrich(2020)強調在有效率的市場環境中,能夠實現價格的自我調節,投資價格趨于最優[3][4]。金融市場能夠最大化地發揮其專業技術、信息傳遞和資源集聚等優勢,提高資源配置效率(Cynthia Weiyi Cai,2020;Wang Chunxia et al,2021)[5][6]。金融市場體系在風險分散方面的功能主要是指在信息利用率高的情況下,金融合約、金融交易等方面的風險對沖和分攤更加有效(Alhyari Omar and Hyari Khaled Hesham,2018)[7]。并且,在風險分散情況好的金融市場體系中,對于資金的分配和引導作用會更強(Brooks Chris and Williams Louis,2019)[8]。

而在我國大力提倡轉變經濟增長方式、實現經濟高質量發展的新時代背景下,習總書記更是提出了“雙循環”新發展格局,這對于金融市場體系改革和創新有著重大意義。現階段,金融市場體系需要緊跟市場形勢的變化,由數量向質量轉變,金融市場則需要以傳統的儲蓄和交易等為主拓展為信息披露和風險監控等更廣泛和全面的功能,加快構建我國金融體系外溢渠道和現代金融體系(徐忠,2018;鄧創和謝敬軒,2020)[9][10]。我國現代金融體系的結構性特征主要體現在三個方面:第一,以大型銀行為主體、間接融資性金融機構為輔的金融體系;第二,我國銀行的經營理念傾向于追求短期利潤最大化和專注實現自身利益;第三,銀行國有性質為主的現代金融市場受到競爭公平性不足的制約,國有企業比民營企業更具吸收資金的優勢(楊子榮,2019;張杰,2020)[11][12]。而中小金融機構占據我國金融市場體系的比例較小,底層金融市場體系承擔能力不足,很大程度上造成了金融市場有效性供給無法滿足需求、無效供給過多的局面(陳宗勝和李瑞,2021)[13]。

..........................

2 新形勢下人民幣“雙循環”的理論基礎

2.1 新形勢的界定

2.1.1 國際新形勢

國際新形勢主要包括兩方面: 一是國際沖擊,主要體現在新冠疫情沖擊下“去美元化”進程加速,國際貨幣體系大變局下全球經濟整體衰退和國際金融市場動蕩。

為了應對疫情帶來的沖擊,保證居民的正常生活,盡快提振國家經濟,眾多國家政府暫時放棄財政政策和貨幣政策的限制和平衡,開始采取廣泛且大規模的扶持政策,以期幫助本國企業和居民盡快渡過難關。例如,為應對新冠疫情,英國、德國和日本政府分別增加財政支出0.9萬億美元、1.5萬億美元和2.2萬億美元。部分國家由于自身政策實施的空間和條件有限,轉而向國際組織求助。例如,伊朗在2020年3月向IMF申請了50億美元的緊急資金救援。面對全球疫情這類難以預料的系統性風險,政府出面干預市場并提供及時、合理的救助行為本無可厚非,但部分國家只顧及自身利益,不考慮自身行為是否損害他國利益實屬有損大國風范。

特別地,自2020年以來,美國陸續實施六次財政刺激政策,為應對疫情沖擊而增加的財政支出達到5.8萬億美元。大規模的財政支出使得美國政府債務劇增,為緩解財政赤字壓力,美聯儲開始實施擴張性貨幣政策:首先,將利率降至0;其次,實施7000億美元的量化寬松政策;最后,采取無限量化寬松政策。從短期來看,美國實施的一系列刺激性財政政策和貨幣政策確實能扶持本國經濟。但從長期來看,美元作為國際性貨幣,美聯儲所采取的宏觀經濟政策不僅讓本國政府債務迅速攀升至最高點,還會危及全球經濟的穩定性。美元匯率波動異常,加劇國際金融市場的動蕩局面,美國這種忽視全球金融市場穩定、讓其他國家分攤風險的做法引起眾多國家的不滿。

..................................

2.2 人民幣“雙循環”的界定

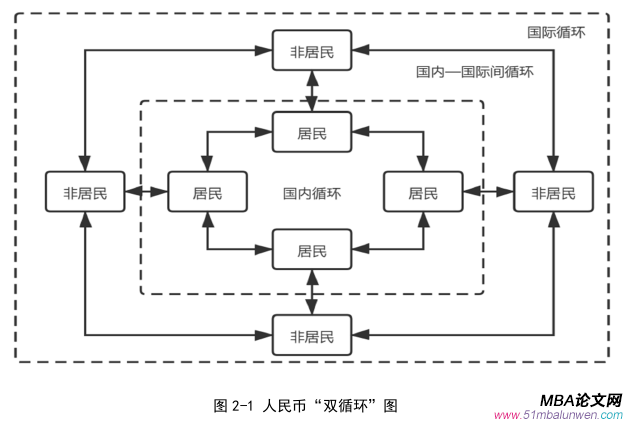

人民幣“雙循環”是指人民幣在國內和國際金融市場實現有序有效流動,普遍性充當計價、結算、支付、投融資、儲備等工具的手段。具體來看,人民幣“雙循環”包括國內循環、國際循環以及將二者進行連接的國內—國際間循環。“國內循環”是指人民幣在境內市場進行流通,主要是本國居民之間的流通。“國際循環”是指人民幣在國際金融市場間的流通,主要是非本國居民間使用人民幣進行交易而形成的流通鏈條。“國內—國際間循環”是指通過人民幣跨境結算等方式實現人民幣在國內與國際間的流通,主要包括兩方面:一是本國居民向非本國居民提供人民幣資金,將人民幣“輸出”到境外;二是非本國居民向本國居民用人民幣進行交易而使人民幣“回流”到國內。人民幣在國內外的循環以及純碎的外循環都可以通過人民幣離岸市場進行。

人民幣國際化擴大了人民幣的使用范圍,使人民幣能夠在國際金融市場發揮各種功能。相應地,人民幣的循環范圍從國內金融市場居民與居民間的“國內循環”延伸至國際金融市場非居民與非居民之間的“國際循環”,并且國內與國際金融市場通過人民幣在居民與非居民之間進行貿易、投融資、交易、結算等方式實現人民幣從境內輸出到境外、境外回流到境內,形成人民幣“國內—國際間循環”,構成了完整的人民幣“雙循環”體系,如圖2-1所示。其中,“國內循環”是人民幣“雙循環”的基礎,“國內—國際間循環”是條件,“國際循環”是保障。首先,人民幣只有在國內流通順暢并且保持人民幣幣值的相對穩定,才能夠為人民幣流通到境外并實現“國際循環”提供基本支持。其次,人民幣“國內—國際間循環”順暢才能夠為人民幣提供在境內外自由流通的條件,其他貨幣主權國家才能夠擁有持有和使用人民幣的意愿和機會。最后,人民幣流通到國際間的范圍越廣、規模越大、周期越短,就越能夠促進人民幣在非本國居民間的使用效率和規模,讓人民幣在境外更高效地發揮計價、結算、支付和儲備等功能,提升人民幣在國際范圍的影響力。

...................................

3 人民幣“雙循環”的現狀及缺陷 ............................. 16

3.1 人民幣“雙循環”的現狀 .......................... 16

3.1.1 人民幣“國內循環” ................................ 16

3.1.2 人民幣“國內—國際間循環” .................................. 17

4 人民幣“雙循環”模型構建及效果評估 ................................ 23

4.1 國內—國際間人民幣循環程度實證分析....................... 23

4.1.1 模型構建............................. 23

4.1.2 變量選取與數據來源............................ 25

5 主要結論及對策建議........................................ 40

5.1 主要結論..................................... 40

5.2 對策建議....................... 40

4 人民幣“雙循環”模型構建及效果評估

4.1 國內—國際間人民幣循環程度實證分析

4.1.1 模型構建

國際金融論文參考

本文借鑒楊榮海(2021)所提出的測算人民幣國際化“雙循環”程度的模型,運用狀態空間模型對國內—國際金融市場間人民幣國際化循環程度進行估算。基本思路為:在利率平價理論的基礎上,利用在岸人民幣市場匯率和離岸人民幣市場匯率間的差異,判斷國內和國際金融市場間人民幣的循環程度。具體構建的模型如下:

人民幣國際化在國內與國際金融市場間推進的過程中,匯率是關鍵的中介變量,可以直觀地體現人民幣發揮其國際貨幣職能的效果。一般地,如果人民幣國際化程度較高、循環過程順暢,那么在岸人民幣市場和離岸人民幣市場之間的匯率會趨于一致;相反,如果人民幣國際化程度不明顯、循環阻塞,那么在岸人民幣市場和離岸人民幣市場之間的匯率就會產生較大的偏差。

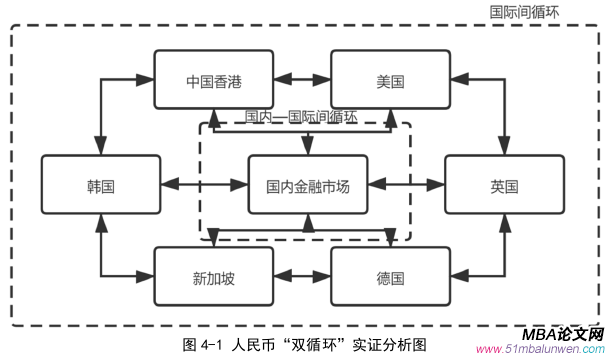

鑒于數據的可得性,本文選取中國香港、美國、英國、德國、新加坡和韓國六個主要的人民幣離岸金融市場作為研究對象,分別用我國和這六個國際金融市場的相關數據進行實證分析,得到國內金融市場與六個不同的國際金融市場之間人民幣國際化的循環程度。

................................

5 主要結論及對策建議

5.1 主要結論

本文對當前國內、國際新形勢下人民幣“雙循環”的現狀進行梳理,初步分析人民幣“雙循環”存在的缺陷,并利用實證方法對人民幣“雙循環”的效果進行分析。在實證研究方面,選取2018年1月~2021年8月的月度數據作為研究樣本,研究中國內地金融市場分別和中國香港、美國、英國、德國、新加坡和韓國六個主要的離岸人民幣市場間的人民幣循環程度,并選取2012年4月~2017年12月的月度數據進行實證研究并對比分析2018年前后人民幣循環程度的差異。模型構建上,建立狀態空間模型分析人民幣在國內—國際金融市場間的循環程度,得到符合人民幣循環假設條件的中國香港地區和美國金融市場;結合前文所得研究結果進一步建立VAR模型分析中國香港金融市場和美國金融市場間人民幣的循環程度。具體結論如下:

(1)人民幣主要通過中國內地—中國香港金融市場和國內—美國金融市場實現循環,而國內金融市場和英國、德國、新加坡和韓國金融市場之間的循環程度并未體現出來。具體來看,國內—美國金融市場人民幣循環程度要高于中國內地—中國香港金融市場人民幣循環程度。并且2018年前人民幣循環程度更高,自2018年以來人民幣循環程度均出現不同程度的下降,直至2020年5月,人民幣循環程度開始回升。受到國際金融環境不確定性因素的影響,加劇了人民幣國際化的波動程度。緊接著“雙循環”的提出,穩固了人民幣在國際上的地位,加上離岸人民幣市場的逐步成熟與完善,為境外投資者提供了使用人民幣進行交易的機會,加大了人民幣在國際市場上的流轉和擴張。

(2)對于香港地區和美國來說,人民幣國際化循環相互影響。并且香港地區在國際間人民幣循環程度發揮著核心作用,美國金融市場也在以自身優勢促進著人民幣的循環。2018年后香港地區對于美國金融市場的影響力在前期減弱之后有增強的勢頭,美國金融市場對香港地區的作用力也更加突出。由此說明,受到國際、國內金融環境的影響以及全球疫情的沖擊等多種因素疊加,人民幣國際化進程在國際范圍內受到一定的阻礙。但從2020年中旬開始,人民幣在國際間的循環效果逐步恢復。因此,應重視香港地區在國際金融市場中對人民幣國際化所發揮的重要作用。同時,加快發展美國離岸人民幣市場,發揮美國離岸人民幣市場對人民幣國際化的助推作用。

參考文獻(略)

- 股指期貨對金融股市波動的影響研究2018-02-03

- P2P網絡金融借貸滿標概率預測研究2018-03-03

- 融資約束視角下的股權結構與投資-現金流敏感性的關...2018-03-17

- 滬港通對我國內地股市的金融影響研究2018-03-31

- 引入媒介貨幣后中日匯率變動對雙邊金融貿易的影響2018-04-11

- 基于估值效應的國際金融投資頭寸比較研究2018-05-28

- 投資者異質性對金融股票市場價格發現功能的影響研究2018-06-12

- 我國金融股票市場大宗交易價格效應研究2018-06-28

- 中新股指期貨的價格聯動及金融波動溢出效應研究2018-07-11

- 金融發展對二氧化碳排放的影響2018-07-27