非國有董事治理積極性與國有企業資產保值增值

時間:2022-12-10 來源:www.bjboz.cn作者:vicky

本文是一篇企業管理論文,本文以2013-2020年中國滬深A股商業類國有上市公司為研究樣本,以非國有董事的董事會投票行為(具體指投非贊成票行為)代理其治理積極性,理論分析并實證檢驗了非國有董事治理積極性與國有企業資產保值增值的關系及其影響路徑和形成機理,以及治理權力特征和外部治理機制對基本關系的調節效應。

第1章緒論

1.1研究背景和意義

1.1.1研究背景

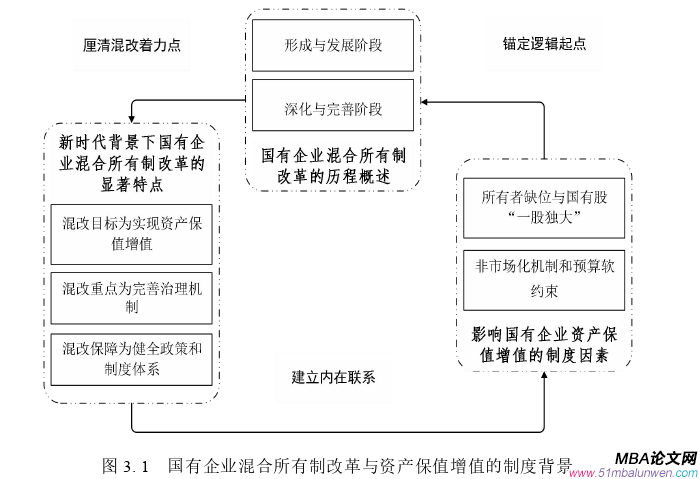

國有企業是推動中國經濟高質量發展的支柱力量,而實現資產保值增值不僅是國有企業的首要職責,更是評價其工作優劣的要點所在(祁懷錦等,2018;戚聿東和張任之,2019)[1][2]。但是,由于國有產權性質的先天特征以及政治關聯的諸多影響,中國國有企業長期存在所有者缺位現象,并且高管“半市場化、半行政化”的特征產生了較強的內部人控制(Laffont&Tirole,1993;劉漢民等,2018)[3][4],而國有股“一股獨大”也引發了各類委托代理問題,與此同時,國有企業還具有相當數量的非經濟目標和非市場化機制,需要履行種類多樣、規模較大的社會責任(白重恩等,2006)[5],不僅導致國有企業資源配置低效,而且不利于促進國有企業資產保值增值。持續推進的國有企業改革是破局的關鍵,“放權讓利”、“兩權分離”、“制度創新”、“國資發展”等時期均將資產保值增值作為改革目標,并且在國務院國有資產監督管理委員會成立后,進一步成為央企負責人的關鍵考核指標,進一步地,相較于上述時期,新時代背景下的國有企業改革更是將資產保值增值確立為推進混合所有制改革的首要目標(楚序平,2014;毛新述,2020)[6][7],黨的十八屆三中全會指出,推進混合所有制作為國有企業改革的核心工作,是提高國有經濟活力和控制力的有效途徑,要在推進改革進程中實現資產保值增值,黨的十九大進一步提出,要深化國有企業改革,發展混合所有制經濟,實現國有資產保值增值。因此,探究國有企業如何進行混合所有制改革才能更有效地實現國有企業資產保值增值目標具有重大價值。 在混合所有制企業,非國有股東除了能夠基于其持股比例在股東大會層面行使表決權而形成影響力外,還能夠通過委派董事在董事會層面參與決策、實現制衡來發揮作用,并且董事會是公司治理的核心(Baldenius et al.,2014)[8],董事能夠通過了解信息和參與管理而享有實質控制權(Fama&Jensen,1983;Schwartz-Ziv&Weisbach,2013)[9][10],因此,向混合所有制企業委派董事并發揮決策與監督職能已經成為非國有股東參與混改國有企業治理的重要形式。

在混合所有制企業,非國有股東除了能夠基于其持股比例在股東大會層面行使表決權而形成影響力外,還能夠通過委派董事在董事會層面參與決策、實現制衡來發揮作用,并且董事會是公司治理的核心(Baldenius et al.,2014)[8],董事能夠通過了解信息和參與管理而享有實質控制權(Fama&Jensen,1983;Schwartz-Ziv&Weisbach,2013)[9][10],因此,向混合所有制企業委派董事并發揮決策與監督職能已經成為非國有股東參與混改國有企業治理的重要形式。

1.2核心概念界定

1.2.1非國有董事治理積極性

非國有董事治理積極性的指向對象為非國有董事,指明狀態為董事的治理積極性。因此,要準確理解本文非國有董事治理積極性的具體內涵,就需要從非國有董事以及董事治理積極性兩方面進行核心概念的解析。

(1)非國有董事

本文所述的非國有董事是指混改國企中非國有股東向國有企業委派的董事,要準確理解前述概念界定,就需要明確公司中董事與股東的關系以及非國有董事的具體認定依據。

首先,關于董事與股東的關系。公司治理理論認為,公司是由一組要素通過契約方式組合而形成并存在的。股東以契約方式將公司控制權委托給董事會,董事會則繼續以契約方式將公司的日常經營權委托給經理層,從而建立了多重委托代理關系(Fama&Jensen,1983)[9],并且根據中國《公司法》解釋,股東大會擁有選舉、撤銷及更換董事的權力。因此,董事會是基于委托代理關系形成的股東權力代理機構。可見,基于委托代理理論,董事接受股東的委托,負責執行股東決議,對股東負責(Jensen&Meckling,1976;Baldenius et al.,2014)[49][8],換言之,由于董事是股東的代表,因而董事“用手投票”的權力來自其背后的真實股東(Schwartz-Ziv&Weisbach,2013)[10]。基于上述分析,董事與其背后股東具有緊密聯系,股東的目標函數和收益偏好將會對其委派董事的治理行為產生直接影響(Aghion et al.,2013;汪平等,2015)[33][34],因此,非國有董事既要為非國有股東服務,也要受到非國有股東的約束。

然后,關于非國有董事的具體認定依據。本文所述的非國有董事是指混改國企中非國有股東向國有企業委派的董事,即通過其來源(是否由非國有股東委派)來進行認定,其具體認定依據為:先對混改國企中的非國有股東進行甄別,劃分為非國有法人股東和自然人股東兩類,在此基礎上,如果混改國企董事會中的某一董事在該企業的非國有法人股東單位履職,則認定該董事由非國有法人股東單位委派,即為非國有董事;如果混改國企董事會中的某一董事為該企業的自然人股東,則認定該董事由自然人股東“自我委派”,也為非國有董事。此外,如果混改國企董事會發生換屆情況,會導致董事會在某一時點存在前后兩屆董事的任職情況,從而造成董事會規模和構成的變化,此時,為了保持非國有董事認定的穩定性和一貫性,本文只統計換屆后的董事會成員。

第2章文獻綜述

2.1國有企業資產保值增值的影響因素研究

關于國有企業資產保值增值的影響因素研究,以往文獻已經從不同角度進行了廣泛而深入的研究,依據本文研究主題,現從以下兩方面進行梳理:內外部治理視角下國有企業資產保值增值的影響因素,混合所有制改革視角下國有企業資產保值增值的影響因素。

2.1.1內外部治理視角下國有企業資產保值增值的影響因素研究以往文獻探討了影響國有企業資產保值增值的內外部治理因素,研究結論有:

(1)內部因素

其一,企業制度與治理結構。一方面,國有企業的所有者缺位和國有股“一股獨大”導致了代理主體的模糊和失效(徐傳諶和孟繁穎,2007)[77],公民所有者無法履行其所有者職能,缺乏作為國有資產所有者的激勵(張家貞等,2008)[78];另一方面國有企業缺乏競爭性,除表現在國有企業由于受到政府的恩惠而享有某種壟斷地位外,還表現在國有企業由于仍然替政府承擔著一部分社會性職能而缺乏平等競爭的能力(張鳳林,1999)[79],國有企業具有多重目標,存在相當數量的非市場機制及與社會性負擔(戚聿東和張任之,2019;楚序平,2014;)[2][6],這進一步阻礙了其獨立市場主體的形成,同時國有企業擁有隱性擔保和政府保護,具有預算軟約束和“自生能力”的問題(羅喜英和劉偉,2019;Dong et al.,2014;邵學峰和孟繁穎,2007)[80][81][82],無法實現國有企業資產保值增值目標。已有文獻認為,形成剩余提取、權力制衡的內部治理機制,是防止國有資產流失的關鍵(周志華,2016)[83],建立現代企業制度,完善法人治理結構(Sun&Tong,2003;鄭志剛等,2012;劉漢民等,2018)[84][85][4]能夠有效促進國有企業資產保值增值,且在門限值內第一大股東股權規模擴大能夠提升資產保值增值水平(李校紅和郭檬楠,2020)[86],與此同時,設立國有控股公司中間架構,提高國有企業境內母公司治理水平,推行“三重一大”決策機制有利于境外國有企業資產保值增值(周煊等,2012)[87]。此外,陳仕華和盧昌崇(2014)[88]認為國有企業黨組織能夠抑制國有資產流失。

其二,會計與內部審計。已有文獻認為,企業違反財務制度、不正當的會計行為會造成國有資產大量流失(王景升,1998;張日剛,2000)[89][90],國有企業內部會計監督,有助于明確國有企業產權關系(伍中信,1997;周志華,2016;張曉文和李紅娟,2016)[91][83][92],并且強化財務資金管理和成本控制制度,使財務管理從被動應付和機械算賬變為超前控制和科學理財(楊麗萍等,1999;周煊,2019)[93][94],科學界定關聯方、會計計量屬性以及完善無形資產、合并報表的規定(楊衛武和李瑤亭,2007)[95]均有助于促進國有企業資產保值增值。與此同時,國有企業內部審計監督(Kibet,2008;Radasi et al.,2015)[96][97],能夠提高財務報告質量(白重恩等,2006;Prawitt et al.,2009)[5][98],抑制管理層的不當行為(Ege,2015)[99],最終促進國有企業資產保值增值,而在國有企業改制過程中存在的產權交易不規范、資產評估和審計結果失準則會造成國有資產流失(施松青和葉篤銀,1999;王冀寧和劉玉燦,2006;王國兵,2007;周志華,2016;張夢雯和李繼峰,2017)[100][101][102][83][103]。

2.2非國有股東參與國企混改的經濟后果研究

以往文獻從股權結構和控制權結構維度出發進行了豐富考察,研究結論有:

2.2.1股權結構或控制權結構單維度下的研究

不同股東由于分別具有不同的治理行為及經濟資源,從而其對企業的影響不同(汪平等,2015;Aghion et al.,2013;Laffont&Tirole,1993;Boateng&Huang,2017)[34][50][3][145],因此,混合所有制改革下非國有股東持有股份進入國有企業會帶來諸多影響。現有研究大部分聚焦于股權結構單維度下非國有股東參與國企混改的經濟后果,部分研究則探討了控制權結構單維度下非國有股東參與國企混改的經濟后果。

(1)股權結構單維度下非國有股東參與國企混改的經濟后果

其一,非國有大股東對混改國企的影響。在混合所有制企業內,非國有大股東不僅能夠通過降低勞動力成本、提高管理層薪酬業績敏感性來降低國有企業超額雇員(耿云江和馬影,2020)[24],同時還會減少企業選擇本地小所的幾率,并且其相對力量越強,其治理效應發揮得越充分,對國有企業選擇本地小所的抑制作用越明顯(馬勇等,2019)[23],進一步地,其集中度和制衡度對績效具有雙重門限影響(劉誠達,2019)[146]。王美英等(2020)[147]分析認為在國企混改進程中隨著多個大股東進入,對國有企業高管的制約效果越好,推動國有企業提高風險承擔水平,并且該治理效應隨其他大股東監督能力的增強而愈顯著。李明敏等(2020)[148]則發現異質股東股權對國有企業混改績效只存在制衡作用,而異質股東非財務控制權除存在制衡作用外,還存在協同作用。

其二,非國有股東持股與股權混合度對混改國企的影響。推進非國有資本深度參與國企混改和國有企業市場化改革、營造內外部良好創新環境,有助于促進國有企業高質量發展(錢紅光和劉巖,2019;楊萱,2019;周志強和李舜,2020)[28][29][149]。一方面,現有研究探討了非國有股東持股對混改國企的線性影響。股權混合度水平與國有企業冗余雇員為負向關系,并且在央企更為明顯(馮埃生,2016)[25]。股權多元化不僅增強了股權激勵抑制內部人防御行為的效率,這種效應在非國有股比例較高的國有企業中更強(楊志強等,2016)[150],也有利于減輕融資約束(龐廷云等,2019)[151],還能夠提高企業創新水平與創新效率,從而產生價值提升效應,并且地方所屬、政府放權意愿強以及競爭性行業企業,該促進效應更顯著(朱磊等,2019)[152],進一步地,無論從混合深度還是混合廣度來說,股權混合均能夠顯著提高國有企業創新績效(張斌等,2019)[153]。

第3章制度背景、理論基礎與研究框架.........................44

3.1國有企業混合所有制改革與資產保值增值的制度背景..........................44

3.1.1國有企業混合所有制改革的歷程概述.............................44

3.1.2新時代背景下國有企業混合所有制改革的顯著特點.........................48

第4章非國有董事治理積極性對國有企業資產保值增值的影響...........................62

4.1理論分析與假設提出........................62

4.2研究設計...................................65

4.2.1樣本選擇和數據來源.......................................65

4.2.2變量定義..............................66

第5章非國有董事治理積極性、治理權力特征與國有企業資產保值增值...........91

5.1理論分析與假設提出.................................91

5.1.1治理權力基礎對基本關系的調節效應.................................91

5.1.2治理權力配置對基本關系的調節效應...........................93

第6章非國有董事治理積極性、外部治理機制與國有企業資產保值增值

6.1理論分析與假設提出

6.1.1國資監管對基本關系的調節效應

國資監管是國有企業外部治理機制的重要組成部分。國家基于產權關系依法履行出資人職能對國有資產進行監管(Jonathan&Koppell,2007)[282]。在相當長時期,國資監管堅持管人管事管資產相結合的方式,對國有企業經營管理活動進行全面監管,而在新時代背景下,國資監管向以管資本為主進行轉變,這將從以下兩方面影響非國有董事“用手投票”的治理效應:

一方面,當前以管資本為主的國資監管能夠減少政府干預,確立國有企業獨立市場主體地位。從管人管事管資產向以管資本為主的國資監管轉變,有利于明晰國資監管部門的職能定位,規范出資人主體資格,提升履行出資人職責和國有資本運作的能力(趙斯昕,2020;徐文進,2020)[214][213],進而減少政府對國有企業的干預,落實了國有企業法人財產權和經營自主權,此時,混改國企的董事會決策將主要以經濟目標和效益最大化展開,強化了國有企業自主經營和自我負責,確立國有企業獨立市場主體地位(吳秋生和獨正元,2019)[16],從而增強國有企業推進混合所有制改革的實際效果,減輕國有企業非經濟目標和非市場化機制對非國有股東及其委派董事的限制,為非國有股東及其委派董事積極參與混改國有企業治理創造較大空間,提高了非國有董事的話語權和影響力,最終增強“用手投票”的資產保值增值效應。另一方面,當前以管資本為主的國資監管能夠對非國有董事積極參與混改國有企業治理形成激勵。過去管人管事管資產的國資監管側重于業務經營,具有行政化管理傾向(鄭志剛,2015)[306],不利于增強國有企業自主性,而當前以管資本為主的國資監管著力于資本運營,其去行政化的監管方式,能夠充分發揮市場機制,并對非國有股東及其委派董事參與混改國有企業治理形成激勵效應,提升非國有資本參與混改、非國有董事參與治理的意愿。因此,從過去管人管事管資產向當前以管資本為主的國資監管轉變遵循了市場經濟規律和企業發展規律,在緩解履行出資人職責的國資委與國有企業管理層之間的代理問題的同時(卜君和孫光國,2021)[218],也放大了非國有董事在董事會決策過程中所發出的差異化、市場化、專業化聲音,有效監督與修正國有企業的管理活動和決策行為,最終增強“用手投票”的資產保值增值效應。基于以上分析,本文提出以下研究假設:

H1:相較于過去管人管事管資產的國資監管,當前以管資本為主的國資監管更能強化非國有董事治理積極性對國有企業資產保值增值的促進效應。 第7章研究結論、建議與展望

第7章研究結論、建議與展望

7.1研究結論

本文以2013-2020年中國滬深A股商業類國有上市公司為研究樣本,以非國有董事的董事會投票行為(具體指投非贊成票行為)代理其治理積極性,理論分析并實證檢驗了非國有董事治理積極性與國有企業資產保值增值的關系及其影響路徑和形成機理,以及治理權力特征和外部治理機制對基本關系的調節效應。研究發現:

(1)非國有董事治理積極性的提高能夠有效促進國有企業資產保值增值,即非國有董事通過“用手投票”積極參與混改國有企業治理,能夠使國有企業董事會職權充分落實,并凸顯了董事會在公司決策過程中所起到的自動糾錯功能,從而有效緩解國有企業由于國有產權性質的先天特征以及政治關聯而產生的諸多影響,最終推動資產保值增值目標實現。并且,非國有董事通過“用手投票”積極參與混改國有企業治理能夠通過降低管理費用率、提高年度股票周轉率和提高投資效率來促進國有企業資產保值增值,即減輕代理成本、緩解信息不對稱和提升決策有效性是非國有董事治理積極性促進國有企業資產保值增值的重要影響路徑。上述研究結論通過多項穩健性檢驗后依舊成立。進一步地,從公司層面投資者保護視角分析非國有董事治理積極性對國有企業資產保值增值的形成機理發現,公司層面投資者保護弱化了非國有董事治理積極性對國有企業資產保值增值的影響,即公司層面投資者保護水平越低,非國有董事治理積極性的國資保值增值效應越顯著,說明非國有董事投票行為是理性的,可以在公司層面投資者保護不足時起到替代作用,從而促進國有企業資產保值增值。

(2)通過回答非國有董事治理權力從何而來、如何規劃以及是何表現等三個問題,從治理權力基礎、治理權力配置以及治理權力協同等三方面科學系統地刻畫了治理權力特征。其一,治理權力基礎對非國有董事治理積極性與國有企業資產保值增值的關系能夠產生顯著的調節效應,隨著股權混合度的增加,非國有董事治理積極性對國有企業資產保值增值的促進效應會強化;隨著控制權制衡度的增加,非國有董事治理積極性對國有企業資產保值增值的促進效應會強化。其二,治理權力配置對非國有董事治理積極性與國有企業資產保值增值的關系能夠產生顯著的調節效應,隨著配置集中度的提高,非國有董事治理積極性對國有企業資產保值增值的促進效應會強化;隨著配置對等度的提高,非國有董事治理積極性對國有企業資產保值增值的促進效應會強化。其三,治理權力協同對非國有董事治理積極性與國有企業資產保值增值的關系能夠產生顯著的調節效應,相較于不具有內部協同性,具有內部協同性會強化非國有董事治理積極性對國有企業資產保值增值的促進效應;相較于不具有外部協同性,具有外部協同性會強化非國有董事治理積極性對國有企業資產保值增值的促進效應。上述研究結論通過多項穩健性檢驗后依舊成立。

參考文獻(略)

第1章緒論

1.1研究背景和意義

1.1.1研究背景

國有企業是推動中國經濟高質量發展的支柱力量,而實現資產保值增值不僅是國有企業的首要職責,更是評價其工作優劣的要點所在(祁懷錦等,2018;戚聿東和張任之,2019)[1][2]。但是,由于國有產權性質的先天特征以及政治關聯的諸多影響,中國國有企業長期存在所有者缺位現象,并且高管“半市場化、半行政化”的特征產生了較強的內部人控制(Laffont&Tirole,1993;劉漢民等,2018)[3][4],而國有股“一股獨大”也引發了各類委托代理問題,與此同時,國有企業還具有相當數量的非經濟目標和非市場化機制,需要履行種類多樣、規模較大的社會責任(白重恩等,2006)[5],不僅導致國有企業資源配置低效,而且不利于促進國有企業資產保值增值。持續推進的國有企業改革是破局的關鍵,“放權讓利”、“兩權分離”、“制度創新”、“國資發展”等時期均將資產保值增值作為改革目標,并且在國務院國有資產監督管理委員會成立后,進一步成為央企負責人的關鍵考核指標,進一步地,相較于上述時期,新時代背景下的國有企業改革更是將資產保值增值確立為推進混合所有制改革的首要目標(楚序平,2014;毛新述,2020)[6][7],黨的十八屆三中全會指出,推進混合所有制作為國有企業改革的核心工作,是提高國有經濟活力和控制力的有效途徑,要在推進改革進程中實現資產保值增值,黨的十九大進一步提出,要深化國有企業改革,發展混合所有制經濟,實現國有資產保值增值。因此,探究國有企業如何進行混合所有制改革才能更有效地實現國有企業資產保值增值目標具有重大價值。

1.2核心概念界定

1.2.1非國有董事治理積極性

非國有董事治理積極性的指向對象為非國有董事,指明狀態為董事的治理積極性。因此,要準確理解本文非國有董事治理積極性的具體內涵,就需要從非國有董事以及董事治理積極性兩方面進行核心概念的解析。

(1)非國有董事

本文所述的非國有董事是指混改國企中非國有股東向國有企業委派的董事,要準確理解前述概念界定,就需要明確公司中董事與股東的關系以及非國有董事的具體認定依據。

首先,關于董事與股東的關系。公司治理理論認為,公司是由一組要素通過契約方式組合而形成并存在的。股東以契約方式將公司控制權委托給董事會,董事會則繼續以契約方式將公司的日常經營權委托給經理層,從而建立了多重委托代理關系(Fama&Jensen,1983)[9],并且根據中國《公司法》解釋,股東大會擁有選舉、撤銷及更換董事的權力。因此,董事會是基于委托代理關系形成的股東權力代理機構。可見,基于委托代理理論,董事接受股東的委托,負責執行股東決議,對股東負責(Jensen&Meckling,1976;Baldenius et al.,2014)[49][8],換言之,由于董事是股東的代表,因而董事“用手投票”的權力來自其背后的真實股東(Schwartz-Ziv&Weisbach,2013)[10]。基于上述分析,董事與其背后股東具有緊密聯系,股東的目標函數和收益偏好將會對其委派董事的治理行為產生直接影響(Aghion et al.,2013;汪平等,2015)[33][34],因此,非國有董事既要為非國有股東服務,也要受到非國有股東的約束。

然后,關于非國有董事的具體認定依據。本文所述的非國有董事是指混改國企中非國有股東向國有企業委派的董事,即通過其來源(是否由非國有股東委派)來進行認定,其具體認定依據為:先對混改國企中的非國有股東進行甄別,劃分為非國有法人股東和自然人股東兩類,在此基礎上,如果混改國企董事會中的某一董事在該企業的非國有法人股東單位履職,則認定該董事由非國有法人股東單位委派,即為非國有董事;如果混改國企董事會中的某一董事為該企業的自然人股東,則認定該董事由自然人股東“自我委派”,也為非國有董事。此外,如果混改國企董事會發生換屆情況,會導致董事會在某一時點存在前后兩屆董事的任職情況,從而造成董事會規模和構成的變化,此時,為了保持非國有董事認定的穩定性和一貫性,本文只統計換屆后的董事會成員。

第2章文獻綜述

2.1國有企業資產保值增值的影響因素研究

關于國有企業資產保值增值的影響因素研究,以往文獻已經從不同角度進行了廣泛而深入的研究,依據本文研究主題,現從以下兩方面進行梳理:內外部治理視角下國有企業資產保值增值的影響因素,混合所有制改革視角下國有企業資產保值增值的影響因素。

2.1.1內外部治理視角下國有企業資產保值增值的影響因素研究以往文獻探討了影響國有企業資產保值增值的內外部治理因素,研究結論有:

(1)內部因素

其一,企業制度與治理結構。一方面,國有企業的所有者缺位和國有股“一股獨大”導致了代理主體的模糊和失效(徐傳諶和孟繁穎,2007)[77],公民所有者無法履行其所有者職能,缺乏作為國有資產所有者的激勵(張家貞等,2008)[78];另一方面國有企業缺乏競爭性,除表現在國有企業由于受到政府的恩惠而享有某種壟斷地位外,還表現在國有企業由于仍然替政府承擔著一部分社會性職能而缺乏平等競爭的能力(張鳳林,1999)[79],國有企業具有多重目標,存在相當數量的非市場機制及與社會性負擔(戚聿東和張任之,2019;楚序平,2014;)[2][6],這進一步阻礙了其獨立市場主體的形成,同時國有企業擁有隱性擔保和政府保護,具有預算軟約束和“自生能力”的問題(羅喜英和劉偉,2019;Dong et al.,2014;邵學峰和孟繁穎,2007)[80][81][82],無法實現國有企業資產保值增值目標。已有文獻認為,形成剩余提取、權力制衡的內部治理機制,是防止國有資產流失的關鍵(周志華,2016)[83],建立現代企業制度,完善法人治理結構(Sun&Tong,2003;鄭志剛等,2012;劉漢民等,2018)[84][85][4]能夠有效促進國有企業資產保值增值,且在門限值內第一大股東股權規模擴大能夠提升資產保值增值水平(李校紅和郭檬楠,2020)[86],與此同時,設立國有控股公司中間架構,提高國有企業境內母公司治理水平,推行“三重一大”決策機制有利于境外國有企業資產保值增值(周煊等,2012)[87]。此外,陳仕華和盧昌崇(2014)[88]認為國有企業黨組織能夠抑制國有資產流失。

其二,會計與內部審計。已有文獻認為,企業違反財務制度、不正當的會計行為會造成國有資產大量流失(王景升,1998;張日剛,2000)[89][90],國有企業內部會計監督,有助于明確國有企業產權關系(伍中信,1997;周志華,2016;張曉文和李紅娟,2016)[91][83][92],并且強化財務資金管理和成本控制制度,使財務管理從被動應付和機械算賬變為超前控制和科學理財(楊麗萍等,1999;周煊,2019)[93][94],科學界定關聯方、會計計量屬性以及完善無形資產、合并報表的規定(楊衛武和李瑤亭,2007)[95]均有助于促進國有企業資產保值增值。與此同時,國有企業內部審計監督(Kibet,2008;Radasi et al.,2015)[96][97],能夠提高財務報告質量(白重恩等,2006;Prawitt et al.,2009)[5][98],抑制管理層的不當行為(Ege,2015)[99],最終促進國有企業資產保值增值,而在國有企業改制過程中存在的產權交易不規范、資產評估和審計結果失準則會造成國有資產流失(施松青和葉篤銀,1999;王冀寧和劉玉燦,2006;王國兵,2007;周志華,2016;張夢雯和李繼峰,2017)[100][101][102][83][103]。

2.2非國有股東參與國企混改的經濟后果研究

以往文獻從股權結構和控制權結構維度出發進行了豐富考察,研究結論有:

2.2.1股權結構或控制權結構單維度下的研究

不同股東由于分別具有不同的治理行為及經濟資源,從而其對企業的影響不同(汪平等,2015;Aghion et al.,2013;Laffont&Tirole,1993;Boateng&Huang,2017)[34][50][3][145],因此,混合所有制改革下非國有股東持有股份進入國有企業會帶來諸多影響。現有研究大部分聚焦于股權結構單維度下非國有股東參與國企混改的經濟后果,部分研究則探討了控制權結構單維度下非國有股東參與國企混改的經濟后果。

(1)股權結構單維度下非國有股東參與國企混改的經濟后果

其一,非國有大股東對混改國企的影響。在混合所有制企業內,非國有大股東不僅能夠通過降低勞動力成本、提高管理層薪酬業績敏感性來降低國有企業超額雇員(耿云江和馬影,2020)[24],同時還會減少企業選擇本地小所的幾率,并且其相對力量越強,其治理效應發揮得越充分,對國有企業選擇本地小所的抑制作用越明顯(馬勇等,2019)[23],進一步地,其集中度和制衡度對績效具有雙重門限影響(劉誠達,2019)[146]。王美英等(2020)[147]分析認為在國企混改進程中隨著多個大股東進入,對國有企業高管的制約效果越好,推動國有企業提高風險承擔水平,并且該治理效應隨其他大股東監督能力的增強而愈顯著。李明敏等(2020)[148]則發現異質股東股權對國有企業混改績效只存在制衡作用,而異質股東非財務控制權除存在制衡作用外,還存在協同作用。

其二,非國有股東持股與股權混合度對混改國企的影響。推進非國有資本深度參與國企混改和國有企業市場化改革、營造內外部良好創新環境,有助于促進國有企業高質量發展(錢紅光和劉巖,2019;楊萱,2019;周志強和李舜,2020)[28][29][149]。一方面,現有研究探討了非國有股東持股對混改國企的線性影響。股權混合度水平與國有企業冗余雇員為負向關系,并且在央企更為明顯(馮埃生,2016)[25]。股權多元化不僅增強了股權激勵抑制內部人防御行為的效率,這種效應在非國有股比例較高的國有企業中更強(楊志強等,2016)[150],也有利于減輕融資約束(龐廷云等,2019)[151],還能夠提高企業創新水平與創新效率,從而產生價值提升效應,并且地方所屬、政府放權意愿強以及競爭性行業企業,該促進效應更顯著(朱磊等,2019)[152],進一步地,無論從混合深度還是混合廣度來說,股權混合均能夠顯著提高國有企業創新績效(張斌等,2019)[153]。

第3章制度背景、理論基礎與研究框架.........................44

3.1國有企業混合所有制改革與資產保值增值的制度背景..........................44

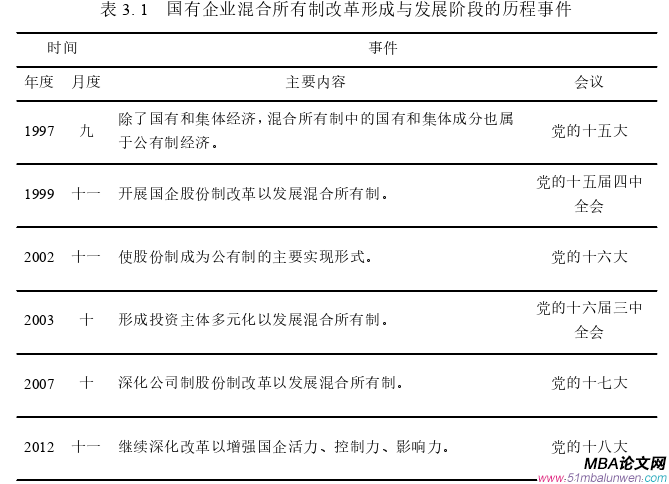

3.1.1國有企業混合所有制改革的歷程概述.............................44

3.1.2新時代背景下國有企業混合所有制改革的顯著特點.........................48

第4章非國有董事治理積極性對國有企業資產保值增值的影響...........................62

4.1理論分析與假設提出........................62

4.2研究設計...................................65

4.2.1樣本選擇和數據來源.......................................65

4.2.2變量定義..............................66

第5章非國有董事治理積極性、治理權力特征與國有企業資產保值增值...........91

5.1理論分析與假設提出.................................91

5.1.1治理權力基礎對基本關系的調節效應.................................91

5.1.2治理權力配置對基本關系的調節效應...........................93

第6章非國有董事治理積極性、外部治理機制與國有企業資產保值增值

6.1理論分析與假設提出

6.1.1國資監管對基本關系的調節效應

國資監管是國有企業外部治理機制的重要組成部分。國家基于產權關系依法履行出資人職能對國有資產進行監管(Jonathan&Koppell,2007)[282]。在相當長時期,國資監管堅持管人管事管資產相結合的方式,對國有企業經營管理活動進行全面監管,而在新時代背景下,國資監管向以管資本為主進行轉變,這將從以下兩方面影響非國有董事“用手投票”的治理效應:

一方面,當前以管資本為主的國資監管能夠減少政府干預,確立國有企業獨立市場主體地位。從管人管事管資產向以管資本為主的國資監管轉變,有利于明晰國資監管部門的職能定位,規范出資人主體資格,提升履行出資人職責和國有資本運作的能力(趙斯昕,2020;徐文進,2020)[214][213],進而減少政府對國有企業的干預,落實了國有企業法人財產權和經營自主權,此時,混改國企的董事會決策將主要以經濟目標和效益最大化展開,強化了國有企業自主經營和自我負責,確立國有企業獨立市場主體地位(吳秋生和獨正元,2019)[16],從而增強國有企業推進混合所有制改革的實際效果,減輕國有企業非經濟目標和非市場化機制對非國有股東及其委派董事的限制,為非國有股東及其委派董事積極參與混改國有企業治理創造較大空間,提高了非國有董事的話語權和影響力,最終增強“用手投票”的資產保值增值效應。另一方面,當前以管資本為主的國資監管能夠對非國有董事積極參與混改國有企業治理形成激勵。過去管人管事管資產的國資監管側重于業務經營,具有行政化管理傾向(鄭志剛,2015)[306],不利于增強國有企業自主性,而當前以管資本為主的國資監管著力于資本運營,其去行政化的監管方式,能夠充分發揮市場機制,并對非國有股東及其委派董事參與混改國有企業治理形成激勵效應,提升非國有資本參與混改、非國有董事參與治理的意愿。因此,從過去管人管事管資產向當前以管資本為主的國資監管轉變遵循了市場經濟規律和企業發展規律,在緩解履行出資人職責的國資委與國有企業管理層之間的代理問題的同時(卜君和孫光國,2021)[218],也放大了非國有董事在董事會決策過程中所發出的差異化、市場化、專業化聲音,有效監督與修正國有企業的管理活動和決策行為,最終增強“用手投票”的資產保值增值效應。基于以上分析,本文提出以下研究假設:

H1:相較于過去管人管事管資產的國資監管,當前以管資本為主的國資監管更能強化非國有董事治理積極性對國有企業資產保值增值的促進效應。

7.1研究結論

本文以2013-2020年中國滬深A股商業類國有上市公司為研究樣本,以非國有董事的董事會投票行為(具體指投非贊成票行為)代理其治理積極性,理論分析并實證檢驗了非國有董事治理積極性與國有企業資產保值增值的關系及其影響路徑和形成機理,以及治理權力特征和外部治理機制對基本關系的調節效應。研究發現:

(1)非國有董事治理積極性的提高能夠有效促進國有企業資產保值增值,即非國有董事通過“用手投票”積極參與混改國有企業治理,能夠使國有企業董事會職權充分落實,并凸顯了董事會在公司決策過程中所起到的自動糾錯功能,從而有效緩解國有企業由于國有產權性質的先天特征以及政治關聯而產生的諸多影響,最終推動資產保值增值目標實現。并且,非國有董事通過“用手投票”積極參與混改國有企業治理能夠通過降低管理費用率、提高年度股票周轉率和提高投資效率來促進國有企業資產保值增值,即減輕代理成本、緩解信息不對稱和提升決策有效性是非國有董事治理積極性促進國有企業資產保值增值的重要影響路徑。上述研究結論通過多項穩健性檢驗后依舊成立。進一步地,從公司層面投資者保護視角分析非國有董事治理積極性對國有企業資產保值增值的形成機理發現,公司層面投資者保護弱化了非國有董事治理積極性對國有企業資產保值增值的影響,即公司層面投資者保護水平越低,非國有董事治理積極性的國資保值增值效應越顯著,說明非國有董事投票行為是理性的,可以在公司層面投資者保護不足時起到替代作用,從而促進國有企業資產保值增值。

(2)通過回答非國有董事治理權力從何而來、如何規劃以及是何表現等三個問題,從治理權力基礎、治理權力配置以及治理權力協同等三方面科學系統地刻畫了治理權力特征。其一,治理權力基礎對非國有董事治理積極性與國有企業資產保值增值的關系能夠產生顯著的調節效應,隨著股權混合度的增加,非國有董事治理積極性對國有企業資產保值增值的促進效應會強化;隨著控制權制衡度的增加,非國有董事治理積極性對國有企業資產保值增值的促進效應會強化。其二,治理權力配置對非國有董事治理積極性與國有企業資產保值增值的關系能夠產生顯著的調節效應,隨著配置集中度的提高,非國有董事治理積極性對國有企業資產保值增值的促進效應會強化;隨著配置對等度的提高,非國有董事治理積極性對國有企業資產保值增值的促進效應會強化。其三,治理權力協同對非國有董事治理積極性與國有企業資產保值增值的關系能夠產生顯著的調節效應,相較于不具有內部協同性,具有內部協同性會強化非國有董事治理積極性對國有企業資產保值增值的促進效應;相較于不具有外部協同性,具有外部協同性會強化非國有董事治理積極性對國有企業資產保值增值的促進效應。上述研究結論通過多項穩健性檢驗后依舊成立。

參考文獻(略)

相關閱讀

- DQ煉化公司物資采購管理問題研究2017-12-16

- 旅游行政管理體制的改革與探索研究2018-02-02

- 中國農業銀行古交市支行競爭力提升策略管理研究2018-02-13

- 蘭州眾邦電纜有限公司員工績效管理考核企業管理研究2018-02-27

- S公司應收賬款管理研究2018-03-17

- 基于價值鏈理論的SDGT集團成本管理研究2018-03-31

- 凱西涂料員工績效考核體系管理改進研究2018-04-06

- 基于ACE體系的S公司流程優化管理研究2018-04-18

- 國家工商總局市場管理改革對政務效率的影響研究2018-04-29

- A核電設備制造企業項目進度管理研究2018-05-11