基于哈佛分析框架的YYRJ公司財(cái)務(wù)管理分析研究

時(shí)間:2018-12-02 來(lái)源:51mbalunwen.com作者:lgg

本文是一篇企業(yè)管理論文,不同管理能級(jí)應(yīng)有與它相應(yīng)的權(quán)責(zé)和利益。權(quán)責(zé)和利益是特定管理層次的外在表現(xiàn)。不同的管理層次,其擁有的權(quán)限、履行的職責(zé)及享有的利益是不同的,這是管理有效性的必然要求。(以上內(nèi)容來(lái)自百度百科)今天為大家推薦一篇企業(yè)管理論文,供大家參考。

第一章 緒 論

1.1 研究背景與意義

1.1.1 研究背景

隨著我國(guó)經(jīng)濟(jì)的快速增長(zhǎng),企業(yè)對(duì)管理軟件的需求不斷加大,管理軟件行業(yè)也進(jìn)入了高速增長(zhǎng)時(shí)期。在這樣的背景下,國(guó)外知名管理軟件商紛紛進(jìn)入我國(guó)管理軟件市場(chǎng),國(guó)內(nèi)管理軟件市場(chǎng)的競(jìng)爭(zhēng)日益激烈。YYRJ 公司作為我國(guó)最大的本土管理軟件供應(yīng)商,也是亞洲最大的管理軟件供應(yīng)商,在激烈的競(jìng)爭(zhēng)環(huán)境下應(yīng)當(dāng)不斷的改變自己的財(cái)務(wù)發(fā)展戰(zhàn)略,以期在競(jìng)爭(zhēng)中立于不敗之地。作為企業(yè)財(cái)務(wù)狀況、經(jīng)營(yíng)成果和現(xiàn)金流量的結(jié)構(gòu)性表述,財(cái)務(wù)報(bào)表可以概括出企業(yè)經(jīng)營(yíng)活動(dòng)的財(cái)務(wù)后果,財(cái)務(wù)報(bào)表的有效分析與企業(yè)其他管理活動(dòng)聯(lián)系越來(lái)越緊密。而基于財(cái)務(wù)報(bào)表分析的企業(yè)財(cái)務(wù)戰(zhàn)略制定,是通過(guò)對(duì)上市公司連續(xù)幾年財(cái)務(wù)報(bào)表的分析的基礎(chǔ)上,探討該公司隱藏于財(cái)務(wù)報(bào)表數(shù)據(jù)下的財(cái)務(wù)戰(zhàn)略。本文試圖從財(cái)務(wù)分析的角度,運(yùn)用哈佛分析框架,對(duì) YYRJ 公司進(jìn)行全面的財(cái)務(wù)分析,以發(fā)現(xiàn)公司發(fā)展中存在的問(wèn)題,并提出相關(guān)建議,為企業(yè)進(jìn)一步的發(fā)展做鋪墊,也能為同行業(yè)其他企業(yè)提供一定的借鑒意義。伴隨著當(dāng)前經(jīng)濟(jì)社會(huì)的全面發(fā)展及市場(chǎng)經(jīng)濟(jì)的不斷深入,各個(gè)經(jīng)營(yíng)主體所面對(duì)的經(jīng)濟(jì)形勢(shì)也越來(lái)越嚴(yán)峻,市場(chǎng)競(jìng)爭(zhēng)越來(lái)越趨于白熱化。所以,在這樣的一個(gè)大背景下,公司對(duì)于自身戰(zhàn)略的選取,無(wú)疑成為了公司之間互相競(jìng)爭(zhēng)的絕對(duì)機(jī)密。如果公司最終選取的發(fā)展戰(zhàn)略能夠較好的與自身發(fā)展的實(shí)際要求相適應(yīng),那么這個(gè)公司的市場(chǎng)競(jìng)爭(zhēng)力就會(huì)變強(qiáng);反之,如果公司最終選取的發(fā)展戰(zhàn)略不能夠與自身發(fā)展的實(shí)際要求相適應(yīng),那么這個(gè)公司的市場(chǎng)競(jìng)爭(zhēng)力就會(huì)減弱,最終成為限制公司發(fā)展的桎梏。從目前來(lái)看,國(guó)內(nèi)外學(xué)者對(duì)哈佛分析框架法的研究方面,主要探討了其意義和作用,應(yīng)用在具體行業(yè)或者企業(yè)的案例頗少。本文對(duì) YYRJ 公司進(jìn)行財(cái)務(wù)報(bào)表和所處環(huán)境分析,一定程度上豐富了我國(guó)對(duì)財(cái)務(wù)報(bào)表分析、哈佛分析框架法方面的研究。

........

1.2 國(guó)內(nèi)外研究現(xiàn)狀

1.2.1 國(guó)外研究現(xiàn)狀

哈佛分析框架的提出者,是在借鑒前人大量資料的基礎(chǔ)上,總結(jié)概括出這一體系的,總的來(lái)說(shuō),國(guó)外財(cái)務(wù)分析相關(guān)研究成果主要如下:(1)財(cái)務(wù)分析的調(diào)研辦法。關(guān)于對(duì)財(cái)務(wù)報(bào)表的研究和評(píng)判的相關(guān)學(xué)術(shù)理論,第一位提出來(lái)的是來(lái)自美國(guó)的銀行家亞歷山大沃爾[1]。同一時(shí)間,有兩個(gè)學(xué)派——吉爾曼學(xué)派和修馬茲學(xué)派,都針對(duì)財(cái)務(wù)報(bào)表的分析研究辦法給出了一系列的途徑。其中,吉爾曼學(xué)派主要是側(cè)重借助測(cè)定比率分析的標(biāo)準(zhǔn)來(lái)對(duì)公司財(cái)務(wù)框架及公司的經(jīng)營(yíng)成效等的下一步發(fā)展態(tài)勢(shì)給予評(píng)判[2]。另外,華爾學(xué)派及自利斯學(xué)派則是分別研究、創(chuàng)新和推進(jìn)了比率分析系統(tǒng),更加推崇對(duì)于公司整體發(fā)展的重視,而不是簡(jiǎn)單的對(duì)公司在短時(shí)間內(nèi)的償還債務(wù)的能力進(jìn)行,另一方面,關(guān)于通過(guò)財(cái)務(wù)報(bào)表發(fā)現(xiàn)的其他的相關(guān)各項(xiàng)指標(biāo)也要加強(qiáng)重視[3]。1997 年,學(xué)者 Erich A Helfert(1997)借助對(duì)公司運(yùn)營(yíng)、投資、融資、價(jià)值測(cè)評(píng)等方面的行為的研究評(píng)判,得出了財(cái)務(wù)分析想要實(shí)現(xiàn)的目標(biāo)及財(cái)務(wù)分析應(yīng)該涵蓋的內(nèi)容,尤其重視財(cái)務(wù)分析的針對(duì)性及目標(biāo)導(dǎo)向性[4]。Chan Li,LiliSun and Michael Ettredge(2004)指出內(nèi)部控制的質(zhì)量與財(cái)務(wù)總監(jiān)的職業(yè)素養(yǎng)是影響內(nèi)部控制的重要因素,財(cái)務(wù)總監(jiān)在控制環(huán)境中發(fā)揮其核心作用[5]。Clyde P. Stickney(2006)將公司的財(cái)務(wù)報(bào)表分析分為三個(gè)步驟。第一步為通過(guò)會(huì)計(jì)資料分析公司的采用的會(huì)計(jì)政策與經(jīng)營(yíng)戰(zhàn)略對(duì)企業(yè)業(yè)績(jī)的影響;第二,進(jìn)行會(huì)計(jì)分析,分析公司的會(huì)計(jì)政策和評(píng)估公司財(cái)務(wù)報(bào)表的質(zhì)量;第三,進(jìn)行財(cái)務(wù)分析,分析公司盈利能力與風(fēng)險(xiǎn)[6]。(2)財(cái)務(wù)分析的本質(zhì)和目標(biāo)。美國(guó)紐約市立大學(xué)學(xué)者 A.Bernstein(2002)曾提出,所謂財(cái)務(wù)報(bào)表分析,是借助對(duì)公司目前的財(cái)務(wù)情況和曾經(jīng)的財(cái)務(wù)情況、運(yùn)行的狀況、現(xiàn)金流量等角度展開(kāi)研究、分析、評(píng)判,從而對(duì)公司將來(lái)的發(fā)展前景及績(jī)效情況做出相對(duì)比較正確度更高的評(píng)判的一個(gè)過(guò)程[7]。

...........

第二章 研究的理論基礎(chǔ)

本章將通過(guò)對(duì)財(cái)務(wù)分析理論和哈佛分析框架進(jìn)行深入研究,為下文對(duì) YYRJ 公司的研究打下理論基礎(chǔ)。

2.1 財(cái)務(wù)分析

比較分析法,強(qiáng)調(diào)的是借助對(duì)兩個(gè)或者是兩個(gè)以上的相關(guān)的經(jīng)濟(jì)指標(biāo)的比較,明確指標(biāo)之間的不同和區(qū)別,然后針對(duì)區(qū)別展開(kāi)分析或者是發(fā)展趨勢(shì)分析的一種研究評(píng)判的方法。總的來(lái)說(shuō),比較分析法在整個(gè)財(cái)務(wù)分析方法體系中是一種最基本、最主要的分析方法。而比較的基本表述方式主要有 3 種,分別是以絕對(duì)額進(jìn)行對(duì)比、以百分?jǐn)?shù)進(jìn)行對(duì)比、以比例來(lái)進(jìn)行對(duì)比。借助對(duì)各類對(duì)比數(shù)據(jù)的研究評(píng)判,就能夠找出差距和不同,同時(shí)還能將不同出現(xiàn)的類型、多少、方向等予以明確,與此同時(shí),還可以發(fā)現(xiàn)造成不同的誘因和這些要素對(duì)產(chǎn)生差異所發(fā)揮的作用的大小,從而在一定程度上優(yōu)化企業(yè)的管理運(yùn)營(yíng)水平。另外,把實(shí)際效果和在不同階段財(cái)務(wù)報(bào)表中同一類指標(biāo)的各個(gè)階段的隸屬數(shù)據(jù)相對(duì)比,從而對(duì)公司的財(cái)務(wù)情況、運(yùn)行情況、現(xiàn)金流量的變化情況及規(guī)律等進(jìn)行研究、分析和確定,進(jìn)而對(duì)公司將來(lái)的發(fā)展?jié)摿θ绾芜M(jìn)行闡述,給公司的下一步財(cái)務(wù)決策提供參考。在使用比較分析法進(jìn)行研究分析時(shí),為了能夠更準(zhǔn)確的對(duì)規(guī)劃或定額的完成狀況進(jìn)行核查,可以把該公司這一時(shí)期內(nèi)的實(shí)際指標(biāo)和規(guī)劃或者是定額進(jìn)行對(duì)比。如果想要對(duì)公司的經(jīng)濟(jì)活動(dòng)狀況等進(jìn)行測(cè)評(píng),可以將該公司在該時(shí)期內(nèi)的實(shí)際指標(biāo)同之前同類的指標(biāo)在歷史上一些時(shí)間節(jié)點(diǎn)上的數(shù)值進(jìn)行對(duì)比。而要是想要對(duì)該公司目前在世界范圍內(nèi)同行業(yè)中所在的層級(jí)進(jìn)行評(píng)判的話,可以將該公司的實(shí)際指標(biāo)數(shù)同世界上其他國(guó)家相同行業(yè)中比較領(lǐng)先的指外,對(duì)于那些被用來(lái)對(duì)比的指標(biāo),需要具備一定的代表性和可比性,只有這樣,才能保證對(duì)比的有價(jià)值。

........

2.2 哈佛分析框架

2.2.1 哈佛分析框架的產(chǎn)生

哈佛大學(xué)三位教授建立的,是以戰(zhàn)略的高度為立足點(diǎn),針對(duì)公司,開(kāi)展財(cái)務(wù)分析,定量分析與定性分析相結(jié)合,而且在企業(yè)財(cái)務(wù)分析的基礎(chǔ)上又進(jìn)行了前景分析,預(yù)測(cè)企業(yè)未來(lái)發(fā)展趨勢(shì)。一是公司所在行業(yè)的戰(zhàn)略分析。這一分析可以借助五力分析法來(lái)完成。憑借對(duì)當(dāng)前行業(yè)現(xiàn)狀及已有的和潛在的競(jìng)爭(zhēng)力的研究評(píng)判,對(duì)替代品和新進(jìn)入該行業(yè)內(nèi)的競(jìng)爭(zhēng)者的能力水平和威脅,還有對(duì)購(gòu)買者能力及銷售市場(chǎng)上的談判能力的分析,幫助分析人員對(duì)自己公司所在行業(yè)內(nèi)的有關(guān)情況進(jìn)行一定的了解和分析、把控。甚至有些時(shí)候,還能夠借助各個(gè)行業(yè)不同的生命周期的屬性來(lái)開(kāi)展一系列的研究、評(píng)判。借助對(duì)公司所在行業(yè)領(lǐng)域的戰(zhàn)略分析,可以在一定程度上幫助公司做出比較客觀、公正、相對(duì)準(zhǔn)確的市場(chǎng)定位及戰(zhàn)略抉擇。二是對(duì)公司開(kāi)展戰(zhàn)略分析。這一分析所借助的方法是 SWOT 分析法。所謂的SWOT 分析法,主要是借助對(duì)公司目前所在區(qū)域的外部環(huán)境和公司自身的長(zhǎng)處、短處、時(shí)機(jī)、威脅等方面進(jìn)行研究評(píng)判,幫助公司在做相應(yīng)決策和選擇發(fā)展方向及目標(biāo)的時(shí)候,提供可以借鑒的資料。而憑借對(duì)公司開(kāi)展戰(zhàn)略分析,第一,可以給予信息的使用者一定的幫助,讓他們可以更加科學(xué)、客觀、準(zhǔn)確的確定將來(lái)的會(huì)計(jì)分析及財(cái)務(wù)分析的要點(diǎn)和內(nèi)容,能夠?qū)ω?cái)務(wù)報(bào)表數(shù)據(jù)的實(shí)質(zhì)性內(nèi)涵有一個(gè)更為形象、具體的實(shí)質(zhì)性的掌握,也能更加了解出現(xiàn)這類經(jīng)濟(jì)性活動(dòng)的誘因及效力,而且還可以借助這類分析,進(jìn)一步發(fā)現(xiàn)公司在戰(zhàn)略設(shè)計(jì)、規(guī)劃、制定、落實(shí)、推廣過(guò)程中出現(xiàn)的各類問(wèn)題,從而幫助公司實(shí)現(xiàn)更好、更長(zhǎng)遠(yuǎn)、更健康的發(fā)展提供參考。

..........

第三章 哈佛分析框架下 YYRJ 公司財(cái)務(wù)分析.............15

3.1 YYRJ 公司概況.............15

3.2 YYRJ 公司戰(zhàn)略分析.....18

3.3 YYRJ 公司會(huì)計(jì)分析.....27

3.4 YYRJ 公司財(cái)務(wù)分析.....30

3.5 YYRJ 公司前景分析.....35

第四章 YYRJ 公司發(fā)展對(duì)策建議....37

4.1 基于價(jià)值鏈理論的戰(zhàn)略分析對(duì)策.............37

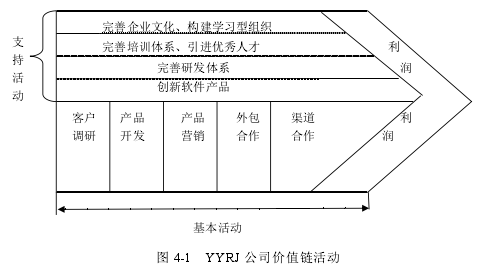

4.1.1 YYRJ 公司價(jià)值鏈優(yōu)化思路............37

4.1.2 提升公司支持活動(dòng)能力........38

4.1.3 優(yōu)化公司基本活動(dòng)能力........40

4.2 財(cái)務(wù)會(huì)計(jì)分析對(duì)策.......41

第五章 結(jié)論與不足..........44

5.1 研究結(jié)論.............44

5.2 不足之處.............44

第四章 YYRJ 公司發(fā)展對(duì)策建議

在前文分析的基礎(chǔ)上,本章將從戰(zhàn)略和財(cái)務(wù)兩方面提出 YYRJ 公司發(fā)展的策略建議,從而為公司向上發(fā)展提供幫助。

4.1 基于價(jià)值鏈理論的戰(zhàn)略分析對(duì)策

價(jià)值鏈分析法是由波特教授提出的分析方法,其基本原理是探討各項(xiàng)活動(dòng)對(duì)于企業(yè)附加值創(chuàng)造所產(chǎn)生的貢獻(xiàn),通過(guò)該分析,可以將企業(yè)的優(yōu)、劣勢(shì)歸于各項(xiàng)具體活動(dòng)。從前文分析可以看出,YYRJ 公司在戰(zhàn)略方面、會(huì)計(jì)和財(cái)務(wù)等方面存在技術(shù)創(chuàng)新能力缺乏、復(fù)合人才缺乏、技術(shù)創(chuàng)新能力缺乏、市場(chǎng)細(xì)分不夠基礎(chǔ)管理服務(wù)能力有待于進(jìn)一步增強(qiáng)、應(yīng)收賬款有待加強(qiáng)等問(wèn)題,因此本節(jié)結(jié)合價(jià)值鏈理論,在 YYRJ 公司價(jià)值鏈的全過(guò)程提出相關(guān)對(duì)策:針對(duì)上面提到的問(wèn)題,我們?cè)诖私ㄗh,YYRJ 公司應(yīng)該對(duì)其價(jià)值鏈實(shí)行優(yōu)化提升、改造完善,尤其是對(duì)于項(xiàng)目運(yùn)行期間各個(gè)步驟、要素和節(jié)點(diǎn),應(yīng)該在公司及合作伙伴間予以準(zhǔn)確的定位和職責(zé)劃分,把公司有限的資源盡量用在公司內(nèi)部的核心工作中,像諸如研發(fā)領(lǐng)域、調(diào)試領(lǐng)域、落實(shí)階段、教育階段、后期維護(hù)階段等的部分,其實(shí)是可以適當(dāng)交給公司的合作伙伴來(lái)落實(shí)的。

..........

結(jié)論

本文試圖從財(cái)務(wù)分析的角度,運(yùn)用哈佛分析框架,對(duì) YYRJ 公司進(jìn)行全面的財(cái)務(wù)分析,以發(fā)現(xiàn)公司發(fā)展中存在的問(wèn)題,并提出相關(guān)建議,為企業(yè)進(jìn)一步的發(fā)展做鋪墊,也能為同行業(yè)其他企業(yè)提供一定的借鑒意義。本文以 YYRJ 公司為研究對(duì)象,利用哈佛分析框架,對(duì)其五年的財(cái)務(wù)報(bào)表分析為方法,制定適合 YYRJ 公司的財(cái)務(wù)戰(zhàn)略。本文研究成果如下:首先,利用哈佛分析框架,對(duì)公司的戰(zhàn)略、會(huì)計(jì)、財(cái)務(wù)、前景等四個(gè)方面進(jìn)行了分析,找出了公司發(fā)展的主要問(wèn)題。而后,從戰(zhàn)略和財(cái)務(wù)兩個(gè)方面對(duì) YYRJ 公司戰(zhàn)略發(fā)展提出對(duì)策建議,主要包括 完善公司價(jià)值鏈、提升公司基礎(chǔ)經(jīng)營(yíng)管理能力、加大研發(fā)投入力度、加大軟件產(chǎn)品創(chuàng)新力度、合理控制經(jīng)營(yíng)風(fēng)險(xiǎn)、外包價(jià)值鏈非核心業(yè)務(wù)等戰(zhàn)略分析對(duì)策和強(qiáng)化應(yīng)收賬款管理、 加強(qiáng)成本費(fèi)用控制、合理控制財(cái)務(wù)風(fēng)險(xiǎn)、 進(jìn)一步強(qiáng)化輕資產(chǎn)模式、加強(qiáng)現(xiàn)金流量管理等財(cái)務(wù)會(huì)計(jì)分析對(duì)策。

..........

參考文獻(xiàn)(略)

相關(guān)閱讀

暫無(wú)數(shù)據(jù)

表咨詢")