涉農(nóng)上市企業(yè)高管薪酬對(duì)企業(yè)創(chuàng)新績(jī)效的影響探討

本文是一篇企業(yè)管理論文,筆者認(rèn)為對(duì)于我國(guó)涉農(nóng)上市企業(yè)而言,高管薪酬的水平不僅直接關(guān)系到其創(chuàng)新績(jī)效,而且還受到外部市場(chǎng)環(huán)境及其相關(guān)激勵(lì)機(jī)制的影響。

1 引言

1.1 選題背景和研究意義

1.1.1 選題背景

作為一個(gè)擁有龐大人口的國(guó)家,中國(guó)的農(nóng)業(yè)一直處于不夠強(qiáng)盛的狀態(tài),盡管它是中國(guó)三大產(chǎn)業(yè)之一,但仍然無(wú)法與其他行業(yè)相抗衡。隨著中國(guó)經(jīng)濟(jì)的飛速發(fā)展,傳統(tǒng)的農(nóng)業(yè)生產(chǎn)方式和粗放的經(jīng)營(yíng)模式日漸衰落,現(xiàn)代農(nóng)業(yè)的發(fā)展受到了科技的制約,而核心技術(shù)的支持也相對(duì)薄弱。因此,要想讓中國(guó)的農(nóng)業(yè)走上集約、高效的現(xiàn)代化道路,就必須大力投入科技創(chuàng)新,并將其轉(zhuǎn)化成可實(shí)施的行動(dòng)。

農(nóng)業(yè)企業(yè)作為推動(dòng)農(nóng)業(yè)現(xiàn)代化進(jìn)程的關(guān)鍵支柱,不僅能夠提供生產(chǎn)資料,還能提升整體的技術(shù)水平,培養(yǎng)優(yōu)秀的技術(shù)人才,發(fā)展和制造先進(jìn)的生產(chǎn)設(shè)備。涉農(nóng)企業(yè)正在不斷加強(qiáng)創(chuàng)新意識(shí),拓展多元化的經(jīng)營(yíng)模式,成為農(nóng)業(yè)發(fā)展的核心動(dòng)力。雖然我國(guó)的農(nóng)業(yè)企業(yè)數(shù)量不斷增多,但仍然存在著許多問(wèn)題。其中,對(duì)于涉農(nóng)上市企業(yè)尤其值得關(guān)注,因?yàn)樗鼈兛梢詭椭⑿袠I(yè)、社會(huì)、消費(fèi)者更直觀地了解農(nóng)業(yè)的發(fā)展趨勢(shì),推動(dòng)農(nóng)業(yè)的可持續(xù)發(fā)展。農(nóng)業(yè)的發(fā)展離不開(kāi)先進(jìn)生產(chǎn)力的進(jìn)步,而上市公司則是這一過(guò)程中不可或缺的重要組成部分,它們不僅具備充足的財(cái)務(wù)支撐,還受到政府的大力支持,其技術(shù)創(chuàng)新能力也能成為農(nóng)業(yè)產(chǎn)業(yè)的代表。然而目前我國(guó)涉農(nóng)上市企業(yè)數(shù)量仍然較少,在上市企業(yè)中的競(jìng)爭(zhēng)力量不足。因此在近幾年世界經(jīng)濟(jì)蕭條,疫情管理逐步放開(kāi)的大環(huán)境下,我們更應(yīng)該關(guān)注如何正確的提升涉農(nóng)企業(yè)的創(chuàng)新能力,提升涉農(nóng)企業(yè)的核心競(jìng)爭(zhēng)力與整體發(fā)展水平,為我國(guó)農(nóng)業(yè)現(xiàn)代化推進(jìn)做出貢獻(xiàn)。

........................

1.2 文獻(xiàn)綜述

1.2.1 高管薪酬與企業(yè)創(chuàng)新績(jī)效的相關(guān)研究

在企業(yè)的日常經(jīng)營(yíng)規(guī)劃中,高管往往是創(chuàng)新戰(zhàn)略的推動(dòng)和決策者,那些高管能夠支持創(chuàng)新的企業(yè),通常會(huì)獲得更加優(yōu)秀的企業(yè)創(chuàng)新績(jī)效。我們根據(jù)委托代理的理論可知,企業(yè)的所有者和經(jīng)營(yíng)者所追求的利益不同,即公司的委托人希望企業(yè)能夠長(zhǎng)遠(yuǎn)發(fā)展,不斷提升企業(yè)價(jià)值,但是作為代理人,他們通常會(huì)特別關(guān)心自己的利益,比如提高工資、獲得晉升機(jī)會(huì)以及維護(hù)自己工作崗位的穩(wěn)定性。不同的利益追求會(huì)使企業(yè)的代理人為了自身利益的最大化做出短視行為,孫慧和楊王偉(2019)的文章說(shuō)明,進(jìn)行大量的研發(fā)投入的企業(yè)在短期內(nèi)績(jī)效可能會(huì)受到負(fù)面影響,影響到高管的個(gè)人業(yè)績(jī)提升,高管團(tuán)隊(duì)就會(huì)自發(fā)的降低企業(yè)內(nèi)部的創(chuàng)新投資,不利于企業(yè)創(chuàng)新發(fā)展。

在21世紀(jì)初,國(guó)外學(xué)者就越來(lái)越重視高管薪酬與企業(yè)創(chuàng)新績(jī)效之間的研究。Lerner等(2007)的研究表明了,通過(guò)制定合理的高管薪酬激勵(lì)機(jī)制,企業(yè)可以有效提升創(chuàng)新績(jī)效,高管團(tuán)隊(duì)的薪酬水平越高,企業(yè)對(duì)于創(chuàng)新研發(fā)的投入也會(huì)更加積極,從而使企業(yè)擁有更多的專利數(shù)量。Hellmann(2011)通過(guò)建立了多項(xiàng)任務(wù)的結(jié)構(gòu)模型來(lái)探討高管團(tuán)隊(duì)的薪酬水平和股權(quán)激勵(lì)模式對(duì)于企業(yè)創(chuàng)新績(jī)效的影響,結(jié)果顯示,較高的高管薪酬水平和股權(quán)激勵(lì)都能夠有效的提高對(duì)企業(yè)創(chuàng)新的投入,提升企業(yè)創(chuàng)新的效率,并且相對(duì)于提升薪酬水平,長(zhǎng)期的股權(quán)激勵(lì)模式在促進(jìn)企業(yè)創(chuàng)新中有更好的效果。Fu(2012)研究表明通過(guò)增加高層管理者的持股數(shù)量就可以解決大股東對(duì)其監(jiān)管較弱的問(wèn)題,讓高管和企業(yè)股東的利益趨于一致,高級(jí)管理人員能夠更加重視企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展,重視企業(yè)的創(chuàng)新生產(chǎn)。Barros,H.M.&Lazzarini,S.G(2012)的研究發(fā)現(xiàn)企業(yè)如果對(duì)高管團(tuán)隊(duì)采取晉升激勵(lì)的措施,那么企業(yè)的創(chuàng)新績(jī)效就會(huì)有顯著的提升,并且影響效應(yīng)大于直接的薪酬激勵(lì)。Habib Jouber(2013)研究發(fā)現(xiàn)高管的現(xiàn)金薪酬激勵(lì)能夠提升管理者對(duì)風(fēng)險(xiǎn)的承擔(dān)能力,從而能夠增加對(duì)研發(fā)投資的支出,產(chǎn)出更多的創(chuàng)新績(jī)效,與此同時(shí)如果企業(yè)能夠?qū)Ω吖苓M(jìn)行股權(quán)激勵(lì),那么公司的高層管理者則會(huì)更加關(guān)注企業(yè)在資本市場(chǎng)的長(zhǎng)期效益,從而在增加一些能夠提升企業(yè)長(zhǎng)期價(jià)值的投資項(xiàng)目。

................................

2 相關(guān)概念和理論

2.1 相關(guān)概念

2.1.1 涉農(nóng)上市企業(yè)

在探討涉農(nóng)上市企業(yè)的概念時(shí),必須先定義它們的前身,即涉農(nóng)企業(yè)。2003年,中央黨政機(jī)關(guān)第一次正式提出“涉農(nóng)”的理念,2007年中央一號(hào)文件中,“涉農(nóng)企業(yè)”的名詞首次被引入,強(qiáng)調(diào)要加強(qiáng)對(duì)涉及農(nóng)業(yè)的企業(yè)的技術(shù)改造與創(chuàng)新,以促進(jìn)其發(fā)展。通過(guò)對(duì)文獻(xiàn)資料的整理和歸納,我國(guó)對(duì)于涉農(nóng)上市公司的定義要從兩個(gè)方面來(lái)解釋。首先是從過(guò)程角度,包括產(chǎn)前、產(chǎn)中和產(chǎn)后等。涉農(nóng)企業(yè)是一類以農(nóng)、林、牧、漁等行業(yè)為核心的經(jīng)濟(jì)實(shí)體,它們通過(guò)提供整個(gè)產(chǎn)業(yè)鏈的服務(wù),是將土地作為基本的生產(chǎn)資源,動(dòng)植物等作為勞動(dòng)對(duì)象,提供農(nóng)業(yè)產(chǎn)品的原材料或者相關(guān)的加工服務(wù)的企業(yè),例如普通的家庭類農(nóng)場(chǎng)、肉類加工企業(yè)等等。其次根據(jù)產(chǎn)業(yè)鏈的不同可以對(duì)涉農(nóng)企業(yè)進(jìn)行定義。涉農(nóng)企業(yè)根據(jù)產(chǎn)業(yè)鏈的上、中、下游可以相應(yīng)的分為三類:上游的涉農(nóng)企業(yè)是指農(nóng)業(yè)的生產(chǎn)資料以及相關(guān)產(chǎn)品的銷售,例如在生產(chǎn)農(nóng)產(chǎn)品過(guò)程中所需要的有機(jī)肥、各類機(jī)器等等;中游的涉農(nóng)企業(yè)就是我們通常所說(shuō)的傳統(tǒng)的農(nóng)業(yè)、林業(yè)、牧業(yè)和漁業(yè);下游的涉農(nóng)企業(yè)則是包括農(nóng)產(chǎn)品的加工、運(yùn)輸和保鮮等有關(guān)的服務(wù)業(yè)。

根據(jù)2020年中國(guó)農(nóng)業(yè)科學(xué)院發(fā)布的《2020年中國(guó)涉農(nóng)企業(yè)創(chuàng)新能力評(píng)價(jià)》報(bào)告,涉農(nóng)企業(yè)可定義為農(nóng)林牧漁產(chǎn)品及其加工品為原料進(jìn)行生產(chǎn)以及間接為相關(guān)農(nóng)業(yè)生產(chǎn)活動(dòng)提供生產(chǎn)資料和服務(wù)的企業(yè),其中企業(yè)涉農(nóng)主營(yíng)業(yè)務(wù)占比達(dá)到50%以上或企業(yè)為多元化經(jīng)營(yíng)但其涉農(nóng)主營(yíng)業(yè)務(wù)占比最高并且達(dá)到30%以上的企業(yè)。

.........................

2.2 相關(guān)理論

2.2.1 高階梯理論

隨著高層管理團(tuán)隊(duì)的出現(xiàn),高級(jí)管理者不僅成為企業(yè)的核心競(jìng)爭(zhēng)力,而且也成為企業(yè)實(shí)現(xiàn)長(zhǎng)遠(yuǎn)發(fā)展的關(guān)鍵因素。然而,由于當(dāng)今社會(huì)的復(fù)雜性,個(gè)體決策者很難全面把握組織及其外部環(huán)境的各種因素,從而導(dǎo)致他們的認(rèn)知受限,影響了研究的準(zhǔn)確性與有效性。因此高層梯隊(duì)理論通過(guò)對(duì)之前學(xué)者的研究進(jìn)行總結(jié),將其研究的對(duì)象從公司的高層管理人的個(gè)體轉(zhuǎn)移到團(tuán)隊(duì)作為一個(gè)整體。根據(jù)這一理論的含義,企業(yè)的成功取決于管理團(tuán)隊(duì)的協(xié)作和共識(shí),高級(jí)領(lǐng)導(dǎo)人是決定戰(zhàn)略的核心力量。他們通過(guò)自己的心理特點(diǎn)做出有限理性的決定。與高管個(gè)體的特征相比,高管團(tuán)隊(duì)的整體的畫(huà)像更能決定組織的結(jié)果。高級(jí)領(lǐng)導(dǎo)人是公司的核心人物,負(fù)責(zé)制定公司的戰(zhàn)略并負(fù)責(zé)投資項(xiàng)目。在處理各種決策時(shí),他們往往需要根據(jù)自己的個(gè)人情況來(lái)判斷并做出最佳選擇。由于每位領(lǐng)導(dǎo)人都擁有獨(dú)特的思維方式、價(jià)值觀等,因此很難準(zhǔn)確評(píng)估他們不同的決策。為此,許多研究都將可測(cè)量的人口統(tǒng)計(jì)學(xué)特征,如年齡、任職時(shí)間、受過(guò)的教育水平,作為評(píng)估領(lǐng)導(dǎo)思維方式和價(jià)值觀的替代指標(biāo)。此理論是對(duì)公司團(tuán)隊(duì)研究的開(kāi)端,為團(tuán)隊(duì)薪酬結(jié)構(gòu)和穩(wěn)定性的研究提供了理論依據(jù)。

企業(yè)管理論文怎么寫(xiě)

.........................

3 涉農(nóng)上市企業(yè)高管薪酬、創(chuàng)新績(jī)效的現(xiàn)狀及其關(guān)系............................. 19

3.1 涉農(nóng)上市企業(yè)高管薪酬發(fā)展現(xiàn)狀 ...................... 19

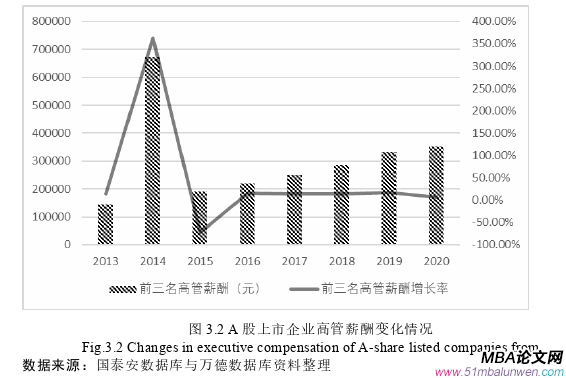

3.1.1 涉農(nóng)上市企業(yè)高管薪酬變化以及與A股上市公司的比對(duì) ....................... 19

3.1.2 涉農(nóng)上市企業(yè)高管薪酬差距變化以及與A股上市公司的比對(duì) ............... 20

4 涉農(nóng)上市企業(yè)高管薪酬對(duì)創(chuàng)新績(jī)效影響的研究假設(shè)與研究設(shè)計(jì) .................. 31

4.1 理論分析與研究假設(shè) .......................... 31

4.1.1 高管薪酬對(duì)創(chuàng)新績(jī)效的影響機(jī)制分析與相關(guān)性假設(shè) ................... 31

4.1.2 高管薪酬結(jié)構(gòu)與團(tuán)隊(duì)穩(wěn)定性的影響機(jī)制分析與相關(guān)性假設(shè) .................... 32

5 涉農(nóng)上市企業(yè)高管薪酬對(duì)創(chuàng)新績(jī)效影響的實(shí)證分析.......................... 37

5.1 描述性統(tǒng)計(jì) .................................... 37

5.2 回歸結(jié)果分析 .......................... 37

5.3 穩(wěn)健性檢驗(yàn) ........................... 39

5 涉農(nóng)上市企業(yè)高管薪酬對(duì)創(chuàng)新績(jī)效影響的實(shí)證分析

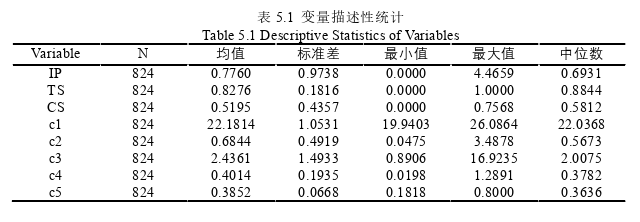

5.1 描述性統(tǒng)計(jì)

表5.1為各變量的描述性統(tǒng)計(jì)結(jié)果。從表中可以看出涉農(nóng)上市企業(yè)創(chuàng)新績(jī)效均值為0.78,中位數(shù)為0.69,說(shuō)明超過(guò)一半的企業(yè)的創(chuàng)新績(jī)效高于平均值,這可能是由于不同企業(yè)在創(chuàng)新環(huán)境和發(fā)展戰(zhàn)略上的不同導(dǎo)致的,使得各企業(yè)創(chuàng)新業(yè)績(jī)上存在一定的差距,反映出了企業(yè)對(duì)于創(chuàng)新的重視情況。對(duì)于團(tuán)隊(duì)穩(wěn)定性而言高管團(tuán)隊(duì)穩(wěn)定性的均值為0.83,中位數(shù)為0.88,差距不大,另外存在穩(wěn)定性為0的數(shù)據(jù),拉低了團(tuán)隊(duì)穩(wěn)定性的均值,總的來(lái)說(shuō)各企業(yè)團(tuán)隊(duì)穩(wěn)定相對(duì)較為集中,公司普遍重視高管團(tuán)隊(duì)的穩(wěn)定性。高管薪酬結(jié)構(gòu)的均值為0.52,中位數(shù)為0.58,說(shuō)明超過(guò)一半的企業(yè)的薪酬結(jié)構(gòu)大于行業(yè)均值,可能是由于高管零持股企業(yè)的存在,拉低了企業(yè)總體均值。

對(duì)于控制變量而言企業(yè)規(guī)模的均值為22.1849,中位數(shù)為22.0368,說(shuō)明絕大數(shù)企業(yè)規(guī)模較為集中。企業(yè)成長(zhǎng)機(jī)會(huì)最大值為3.4878,最小值為0.0476,表明所選樣本在成長(zhǎng)性方面存在差異,但是總體是在增長(zhǎng)過(guò)程中。對(duì)于股權(quán)制衡度來(lái)說(shuō),均值為2.4360,中位數(shù)為2.0076,說(shuō)明第二大股東對(duì)第一大股東起到一定的制衡作用。獨(dú)立股東均值為0.4014,中位數(shù)為0.3782,說(shuō)明絕大多數(shù)企業(yè)獨(dú)立董事比例符合證監(jiān)會(huì)的規(guī)定。對(duì)于第一大股東持股比例而言,均值比例為0.3850,中位數(shù)為0.3636,說(shuō)明大多數(shù)企業(yè)的第一大股東并未對(duì)企業(yè)形成絕對(duì)控制權(quán)。

企業(yè)管理論文參考

.......................................

6 研究結(jié)論與建議

6.1 研究結(jié)論

本文使用理論分析和實(shí)證分析相結(jié)合的方法,以2013-2020年A股103家涉農(nóng)上市公司為樣本,通過(guò)委托代理理論、高階梯理論、人力資本理論、激勵(lì)理論等理論的基礎(chǔ)上,分析了涉農(nóng)企業(yè)高管薪酬結(jié)構(gòu)對(duì)于企業(yè)創(chuàng)新績(jī)效的影響,并且進(jìn)一步分析了高管薪酬結(jié)構(gòu)對(duì)于企業(yè)創(chuàng)新績(jī)效的作用路徑。基于以上的研究思路研究高管薪酬結(jié)構(gòu)、團(tuán)隊(duì)穩(wěn)定性與企業(yè)創(chuàng)新績(jī)效三者之間的作用路徑,以建立更加合理的薪酬激勵(lì)機(jī)制,從而維持團(tuán)隊(duì)穩(wěn)定性以及提升企業(yè)創(chuàng)新績(jī)效,借鑒現(xiàn)有社科領(lǐng)域中介效應(yīng)的研究方法,運(yùn)用逐步回歸法對(duì)中介效應(yīng)進(jìn)行驗(yàn)證,得到以下結(jié)論:

(1)涉農(nóng)上市企業(yè)高管團(tuán)隊(duì)的貨幣薪酬、股權(quán)薪酬以及股權(quán)薪酬在總薪酬中的占比都與企業(yè)的創(chuàng)新績(jī)效存在正相關(guān)關(guān)系。貨幣的薪酬激勵(lì)有短期的激勵(lì)作用,股權(quán)薪酬激勵(lì)具有長(zhǎng)期的效果,正確的合理的設(shè)計(jì)高管薪酬契約有助于公司的持續(xù)進(jìn)步和發(fā)展。涉農(nóng)企業(yè)應(yīng)當(dāng)增加高管團(tuán)隊(duì)的不同薪酬激勵(lì)的力度,正確的設(shè)置合理的薪酬結(jié)構(gòu),重視起高管團(tuán)隊(duì)對(duì)于企業(yè)創(chuàng)新水平發(fā)展的正面影響,提升高管團(tuán)隊(duì)的創(chuàng)新偏好與意識(shí),不斷提升企業(yè)創(chuàng)新能力與水平,推進(jìn)企業(yè)的創(chuàng)新績(jī)效提升和長(zhǎng)遠(yuǎn)發(fā)展。

(2)涉農(nóng)上市企業(yè)高管的薪酬結(jié)構(gòu)與高管團(tuán)隊(duì)的穩(wěn)定性有正相關(guān)的關(guān)系。這說(shuō)明在貨幣薪酬和股權(quán)薪酬組成的薪酬契約中,涉農(nóng)上市企業(yè)給予更多的股權(quán)薪酬,高管就越傾向于留在企業(yè),高管團(tuán)隊(duì)穩(wěn)定性就越高,企業(yè)提供的股權(quán)激勵(lì)規(guī)則發(fā)揮了留住人才的作用。

(3)涉農(nóng)上市企業(yè)高管股權(quán)薪酬占總薪酬的比重越大,團(tuán)隊(duì)穩(wěn)定性越高,那么企業(yè)的創(chuàng)新績(jī)效水平也就越高,其中,團(tuán)隊(duì)穩(wěn)定向在薪酬與企業(yè)績(jī)效之間發(fā)揮著部分中介作用。這一結(jié)論說(shuō)明,高管的薪酬結(jié)構(gòu)既可以直接作用于企業(yè)的創(chuàng)新績(jī)效,也可以通過(guò)影響團(tuán)隊(duì)穩(wěn)定性的方式間接影響企業(yè)的創(chuàng)新績(jī)效。這一結(jié)論明確了薪酬結(jié)構(gòu)與企業(yè)創(chuàng)新績(jī)效之間的作用路徑,為企業(yè)的薪酬契約擬定提供了參考和依據(jù)

參考文獻(xiàn)(略)

- 煤炭企業(yè)外部雇主品牌的關(guān)鍵要素分析與提升策略思考2023-04-14

- 中國(guó)跨國(guó)企業(yè)管理者海外社會(huì)關(guān)系對(duì)企業(yè)績(jī)效的影響探討2023-06-20

- 基于區(qū)塊鏈技術(shù)的企業(yè)網(wǎng)絡(luò)治理探討2023-10-10

- 晉江自來(lái)水公司智慧水務(wù)管理系統(tǒng)優(yōu)化探討2023-10-21

- 企業(yè)社會(huì)創(chuàng)新與企業(yè)社會(huì)價(jià)值的關(guān)系思考2023-10-31

- 科技型企業(yè)外部技術(shù)、市場(chǎng)知識(shí)搜索對(duì)產(chǎn)品創(chuàng)新的影...2023-11-14

- 審計(jì)人員企業(yè)社交媒體使用影響及應(yīng)對(duì)策略探討2023-12-25

- 動(dòng)態(tài)能力視角下單項(xiàng)冠軍企業(yè)雙元?jiǎng)?chuàng)新的前因組態(tài)及...2024-01-05

- 負(fù)面職業(yè)沖擊事件對(duì)工作重塑的“雙刃劍”效應(yīng)探討2024-01-24

- 公司創(chuàng)業(yè)投資、動(dòng)態(tài)能力與企業(yè)績(jī)效的機(jī)制研探討—...2024-02-02

表咨詢")