鄉(xiāng)村振興背景下農(nóng)戶貸款風險管理思考——以A公司惠農(nóng)貸項

本文是一篇項目管理論文,本文首先通過問卷調(diào)查以及成分分析獲得每個風險指標的權(quán)重,然后邀請10名風險經(jīng)理使用專家訪談法確定24個風險指標的風險等級,再采用模糊綜合評價法評估“惠農(nóng)貸”項目的整體風險。

1 緒論

1.1 選題背景和意義

1.1.1 選題背景

項目管理論文怎么寫

鄉(xiāng)村振興戰(zhàn)略是由國家主席習近平于2017年在十九大報告中首次提出。據(jù)2019年中國金融服務報告內(nèi)容得知,全國上下各部門應全面嚴格的落實興村振興戰(zhàn)略,農(nóng)村金融機構(gòu)應加強改革力度,要逐步完善我國農(nóng)村金融機構(gòu)體系。農(nóng)村金融機構(gòu)要提高對當?shù)氐慕鹑诜漳芰Γ哟笮☆~貸款的投放,助力當?shù)剞r(nóng)民農(nóng)業(yè)的生產(chǎn)經(jīng)營,努力改善農(nóng)村地區(qū)金融環(huán)境。農(nóng)業(yè)、農(nóng)村、農(nóng)民稱為三農(nóng)問題,這是關(guān)系民生的根本性問題,鄉(xiāng)村振興戰(zhàn)略的推進和實施離不開農(nóng)村金融機構(gòu)的大力支持。發(fā)放農(nóng)戶貸款是農(nóng)村金融機構(gòu)助力農(nóng)村經(jīng)濟發(fā)展最直接最有效的方式,但因農(nóng)業(yè)生產(chǎn)易受自然災害、市場政策波動等特點,有著較大的不確定性和偶然性,因此農(nóng)戶貸款的總體不良率要遠遠高于其他類型的貸款。農(nóng)戶貸款業(yè)務存在額度小、風險度集中、擔保措施弱等情況,因此有別于一般的經(jīng)營性貸款。同時受貸款對象的本身特征影響,農(nóng)村金融機構(gòu)在開展農(nóng)戶貸款業(yè)務時難以收集到借款人完整準確的信用資料,導致對農(nóng)戶貸款的風險審核困難較大。而且農(nóng)戶貸款受當?shù)氐男庞铆h(huán)境、基礎(chǔ)設施的完善程度、氣候生態(tài)環(huán)境的影響較大,以普通貸款項目的信用風險評價體系對農(nóng)戶貸款項目進行風險評價,是難以對風險進行準確識別、評價與應對的。

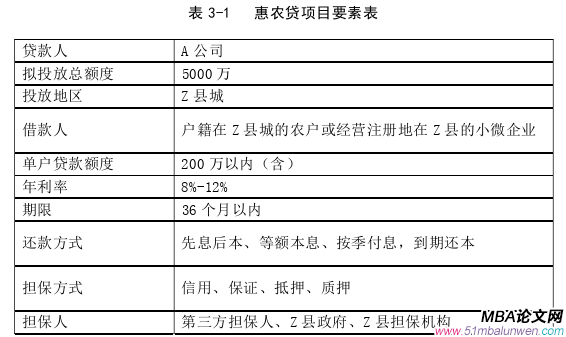

基于以上背景,A公司作為四川省屬大型國有企業(yè)旗下的全資國有小貸公司,一方面要響應國家鄉(xiāng)村振興的政策,助力本地農(nóng)村農(nóng)業(yè)經(jīng)濟的發(fā)展,展現(xiàn)國企擔當;另一方面要做好信貸風險把控,完成集團對公司信貸資產(chǎn)的不良率考核要求。在鄉(xiāng)村振興政策的背景下,A公司內(nèi)部決策在四川省Z縣城投放農(nóng)戶貸款(產(chǎn)品命名為“惠農(nóng)貸”)。為做好貸款風險防范開展農(nóng)戶貸款項目的風險評價十分重要,根據(jù)風險評估結(jié)果設計匹配的農(nóng)貸產(chǎn)品以及制定相應的風險防范措施,通過向符合資質(zhì)篩選且有資金需求的農(nóng)戶、涉農(nóng)企業(yè)提供信貸資金,以促進當?shù)剞r(nóng)業(yè)產(chǎn)業(yè)的發(fā)展,提高農(nóng)戶收入,助力當?shù)亟?jīng)濟增長。

.............................

1.2 文獻綜述

本文的研究重點是在鄉(xiāng)村振興背景下結(jié)合Z地區(qū)的區(qū)域特色,做農(nóng)戶貸款項目的風險管理研究。因此文獻方面的研究主要集中在對農(nóng)戶貸款項目的風險因素識別、農(nóng)戶貸款項目的風險評估以及農(nóng)戶貸款項目的風險防范措施。

1.2.1 國外農(nóng)戶貸款風險研究

(1)風險影響因素方面

Sherrick B.J(2015)研究表明惠農(nóng)貸款的風險是不可消除的,風險是一直存在的,因此金融機構(gòu)的重點工作是采取防范應對惠農(nóng)貸款的風險。Bawa(2010)提出金融機構(gòu)與農(nóng)戶間的信息不對稱是農(nóng)戶貸款風險產(chǎn)生的根本原因,金融機構(gòu)難以控制農(nóng)戶貸款的實際用途.Omotola Awojobi等人(2015)對信貸業(yè)務風險的影響因素進行了分析,提出了金融機構(gòu)的自身管理水平、借款人信用情況、社會經(jīng)濟發(fā)展環(huán)境等都是信貸風險的主要因素,金融機構(gòu)應針對不同的影響因素采取不同的防范策略。Fernando(2014)提出致使農(nóng)戶貸款風險性增加的因素有:農(nóng)戶貸款的審查困難、規(guī)模小,抗風險能力差、農(nóng)業(yè)受市場波動影響較大等。Attanasio(2016)提出借款人的婚姻狀況、性別、工作年限、受教育程度等都影響著貸款的信用風險,他表明女性借款人的信用風險要高于男性借款人;工作年限短、學歷較低的借款人信用風險要高于工作年限長、學歷層次高的借款人;已婚借款人信用風險低于單身。Monica Lucia(2016)通過對借款人所經(jīng)營項目的行業(yè)前景和未來潛能進行分析,提出政策風險影響金融機構(gòu)能否正常收回貸款。S.JHA 等人(2016)研究發(fā)展中國家貧困問題時發(fā)現(xiàn)農(nóng)業(yè)保險可以很好地規(guī)避農(nóng)戶在農(nóng)業(yè)生產(chǎn)中因自然災害引起的風險,能保障農(nóng)戶的還款能力,因此他們提出農(nóng)業(yè)保險模式是否成熟是影響農(nóng)戶貸款風險的重要因素。Lisa jecissy(2015)提出農(nóng)戶信用等級和資產(chǎn)負債情況是農(nóng)戶貸款風險的重大影響因素。Munacinga Simatele等人(2019)提出經(jīng)濟現(xiàn)狀的不穩(wěn)定會導致小額貸款業(yè)務的不確定性,致使信貸風險增加。

...................................

2 相關(guān)概念及理論基礎(chǔ)

2.1 相關(guān)概念

2.1.1 農(nóng)戶貸款

農(nóng)戶貸款的明確定義出自中國銀監(jiān)會于 2012 年印發(fā)的《農(nóng)戶貸款管理辦法》。農(nóng)戶貸款:指具有符合資質(zhì)的商業(yè)銀行、農(nóng)村信用社等金融機構(gòu)向服務轄區(qū)內(nèi)符合準入條件的農(nóng)戶、涉農(nóng)企業(yè)發(fā)放的貸款。農(nóng)戶貸款主要用途是投入農(nóng)戶的生產(chǎn)經(jīng)營以及日常消費。

金融機構(gòu)為當?shù)剞r(nóng)戶提供金融貸款服務不僅能助力當?shù)亟?jīng)濟發(fā)展,保障農(nóng)村農(nóng)業(yè)可持續(xù)發(fā)展,還能提高農(nóng)戶家庭收入改善其生活質(zhì)量。

農(nóng)戶貸款具備這些特點:自然風險較大、受市場風險影響、單筆金額較小、借款主體資質(zhì)相對較差。

2.1.2 信貸風險

信貸風險是金融機構(gòu)面臨的最主要和最終的風險。其具體含義是:金融機構(gòu)向借款人發(fā)放貸款后,借款人由于各種原因沒有辦法按期足額償還到期的貸款,以致使金融機構(gòu)的信貸資金遭受損失。

外部環(huán)境的不利因素和金融機構(gòu)內(nèi)部的管理不善都是導致信貸風險的產(chǎn)生的重要原因。對于農(nóng)戶貸款而言,外部環(huán)境的不利因素主要是指農(nóng)戶生產(chǎn)經(jīng)營受各種自然災害、疫情、行業(yè)政策、市場波動等影響,以及農(nóng)戶的資質(zhì)發(fā)生惡化、或者農(nóng)戶貸款用途虛假和對信貸市場的錯誤判斷等等;金融機構(gòu)內(nèi)部管理不善主要是指金融機構(gòu)未及時建立相關(guān)的信貸管理制度或者信貸管理制度執(zhí)行不徹底而產(chǎn)生的一些風險。例如出現(xiàn)員工道德風險,金融機構(gòu)內(nèi)部業(yè)務人員與借款人勾結(jié)騙取貸款致使金融機構(gòu)信貸資金損失。

.............................

2.2 理論基礎(chǔ)

2.2.1 信息不對稱理論

信息不對稱理論最早由美國的三位學者G.Akerlof,M.Spence 以及 J.E.Stigjiz 共同提出。主要內(nèi)容為:指在市場經(jīng)濟活動中每個人都不可能獲得絕對平等的信息。而且所在環(huán)境的差異也會導致掌握的信息的差異[1]。據(jù)研究得知,掌握信息較多的人員,常常處于較為有利位置,能為自己提供更多有利資源;掌握信息比較匱乏的人員,則通常處于相對不利的位置。

在這個理論中,比如對于商品信息的獲取,賣方了解的商品信息肯定就比買方更多;為了能夠在買賣過程當中雙方信息相對均衡,擁有信息量較少的一方就會積極進行彌補,這樣才利于對信息不對稱的局面進行調(diào)節(jié)。

對于農(nóng)村金融市場而言,信息不對稱現(xiàn)象的是造成農(nóng)戶貸款信用風險發(fā)生的重要原因。在農(nóng)戶貸款業(yè)務中,借款人信息是農(nóng)戶本人提供的,因此信息更多的一方是農(nóng)戶自己。正因為金融機構(gòu)所獲取的信息基本都是來自于農(nóng)戶自己提供的,所以金融機構(gòu)難以評估信息來源是否準確,因此就無法準確評估農(nóng)戶的財務狀況、信用狀況,就無法做到完全規(guī)避信貸風險。基于此原因,金融機構(gòu)都希望盡可能全面收集借款人信息用于信用風險管理。

.....................................

3 A公司及其惠農(nóng)貸項目簡介 .............................. 17

3.1 A公司簡介 .......................................... 17

3.1.1 公司概況 ..................................... 17

3.1.2 A公司信貸產(chǎn)品簡介 .............................. 18

4 惠農(nóng)貸項目風險識別 ........................... 24

4.1 區(qū)域風險識別 .............................. 24

4.1.1 政府財政收入風險 ......................... 24

4.1.2 政府支持力度風險 ............................. 25

5 惠農(nóng)貸項目風險評價 ................................. 34

5.1 構(gòu)建農(nóng)戶貸款項目風險評價指標體系 ................................. 34

5.2 計算各評價指標的權(quán)重 ................................ 35

6 惠農(nóng)貸項目風險應對

6.1 加強借款主體的風險控制

6.1.1 借款主體資格審查

金融機構(gòu)在對借款主體進行資格審查時,主要是判斷借款人本身及其經(jīng)營主體是否符合準入標準,重點審查以下方面:

(1)借款人的年齡是否滿足金融機構(gòu)的信貸產(chǎn)品要求,若年齡大于65或者小于22 ,應追加符合要求的共同借款人;借款企業(yè)經(jīng)營年限是否滿足產(chǎn)品準入。

(2)借款企業(yè)是否持有行業(yè)的生產(chǎn)經(jīng)營許可證以及許可證是否經(jīng)過年檢還在有效期內(nèi)。如農(nóng)副食品加工業(yè)是否有食品衛(wèi)生許可證,特種設備制造業(yè)是否有特種設備制造許可證及安裝證書。如養(yǎng)殖業(yè),是否有排污許可證等等。

(3)查詢借款人和借款企業(yè)有無當前涉訴和被執(zhí)行情況,如有且無相關(guān)證明予以清退處理。

項目管理論文參考

............................

7 結(jié)論與展望

7.1 結(jié)論

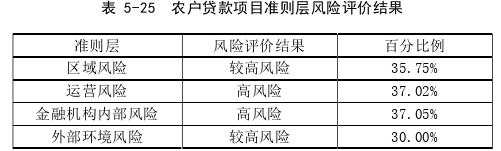

本文圍繞鄉(xiāng)村振興戰(zhàn)略的內(nèi)涵以及重要意義,結(jié)合A公司實際農(nóng)戶貸款項目,將“惠農(nóng)貸”項目風險分為四個層面:區(qū)域風險、運營風險、金融機構(gòu)內(nèi)部風險、外部環(huán)境風險,每個風險層面有6個風險指標共24個風險指標,以此構(gòu)建農(nóng)戶貸款項目風險評價模型,以此對“惠農(nóng)貸”項目進行風險評價。

首先通過問卷調(diào)查以及成分分析獲得每個風險指標的權(quán)重,然后邀請10名風險經(jīng)理使用專家訪談法確定24個風險指標的風險等級,再采用模糊綜合評價法評估“惠農(nóng)貸”項目的整體風險。根據(jù)風險評價結(jié)果,得出以下結(jié)論:

(1)A公司該農(nóng)戶貸款項目整體風險較高;

(2)A公司該農(nóng)戶貸款項目排名前五的風險指標為:金融機構(gòu)內(nèi)部管理風險、農(nóng)貸擔保措施、農(nóng)業(yè)保險投保率、員工業(yè)務素質(zhì)、區(qū)域的信用環(huán)境風險。

最后根據(jù)風險評價結(jié)果,對影響“惠農(nóng)貸”項目風險最大的五個風險因素提出了應對措施:加強借款主體的風險控制、加強貸款流程的控制、加快農(nóng)村地區(qū)信用體系建設和完善外部保障機制。其中加強借款主體和貸款流程的風險控制是金融機構(gòu)內(nèi)部的風險防范措施;加快農(nóng)村信用體系的建設以及完善外部保障機制,是在鄉(xiāng)村振興背景下,想要助力農(nóng)村經(jīng)濟快速發(fā)展所帶來的金融機構(gòu)的內(nèi)在需求,政府應牽頭落實這兩項措施,盡快完善農(nóng)村信用體系的建設以及風險分攤機制。

參考文獻(略)

- 項目進度管理在平安城市項目建設中的應用研究2020-02-27

- 青海移動工程建設項目合規(guī)管理研究2020-03-30

- 項目進度管理在平安城市項目建設中的應用研究2020-03-30

- 項目進度管理在平安城市項目建設中的應用研究2020-03-30

- YS公司汽車座椅產(chǎn)品研發(fā)項目管理流程優(yōu)化研究2020-04-08

- 基于Charette模型的M公司IT項目風險管理研究2020-04-21

- 青崗坪煤礦選煤廠建設項目風險管理研究2020-05-23

- 德環(huán)保股份有限公司項目管理優(yōu)化研究2020-06-02

- 石渠縣村級飲水新建深水井項目質(zhì)量管理研究2020-06-02

- 河北海事局政府投資項目管理研究2020-06-16

表咨詢")