國際貿(mào)易主要糧食品種套期保值尾部風險探討

時間:2022-09-20 來源:51mbalunwen.com作者:vicky

本文是一篇國際金融論文,本文介紹了套期保值與基差的關(guān)系、糧食品種基差的影響因素及基差尾部風險聯(lián)動的機制,以芝加哥期貨交易所大豆、玉米、小麥和稻谷4類糧食品種期貨連續(xù)合約價格數(shù)據(jù)和以美國為主的糧食品種現(xiàn)貨價格數(shù)據(jù)作為基礎,將經(jīng)過數(shù)學處理得到的糧食品種每日基差變化量作為本文的研究對象,實證過程包括利用ARMA-GARCH模型對時間序列邊緣分布建模描述和利用Copula模型和非參數(shù)數(shù)值計算尾部相關(guān)系數(shù)方法求糧食品種之間基差日波動數(shù)據(jù)的靜態(tài)與動態(tài)尾部相關(guān)系數(shù)。

第1章緒論

1.1研究背景

貿(mào)易摩擦、地區(qū)沖突、金融危機以及全球性重大公共衛(wèi)生安全問題等極端事件具有爆發(fā)快、沖擊強以及影響程度廣等特點,給世界各國正常合作交流及經(jīng)濟繁榮穩(wěn)定發(fā)展帶來了巨大挑戰(zhàn)。由于全球經(jīng)濟不確定性激增刺激了市場對于糧食大宗商品供求惡化、流動性不足以及貿(mào)易受阻的恐慌情緒,糧食大宗商品價格波動幅度與頻率都進一步加大加快,給全球市場穩(wěn)定和經(jīng)濟發(fā)展都帶來了嚴峻挑戰(zhàn)。 2019年末新冠肺炎爆發(fā)并在全球迅速蔓延,新冠肺炎疫情對于公眾和社會的影響逐漸從公共衛(wèi)生領(lǐng)域蔓延到經(jīng)濟金融領(lǐng)域,為應對新冠肺炎疫情各國政府采取的貿(mào)易限制和財政金融等政策加劇了糧食大宗商品價格的不確定性。2020年下半年糧食大宗商品價格大幅波動,2021年5月底大豆、玉米、小麥、稻谷期貨連續(xù)合約收盤價格相對于2020年6月底分別上漲73.32%、87.36%、34.96%和-33.20%,其中稻谷期貨價格出現(xiàn)大幅下降。相較于2021年中的價格高位,2021年底大豆與玉米期貨價格分別下降了20.13%和13.31%,受2022年2月俄烏沖突事件等因素影響,小麥期貨價格繼續(xù)上漲,截至2022年3月4日,小麥期貨價格較2020年6月底上漲145.73%。由于俄羅斯與烏克蘭在國際小麥、玉米出口市場上的重要地位,兩國小麥、玉米出口量約占世界出口量的29%和19%,糧食具有替代作用,小麥與玉米的相對短缺提高了對于大豆、稻谷等其他糧食品種的需求,俄烏兩國爆發(fā)沖突進一步推高國際糧食市場價格。糧食大宗商品與金融資產(chǎn)價格波動的不確定性對實體經(jīng)濟發(fā)展產(chǎn)生巨大負面影響,由于全球疫情形勢依舊嚴峻,極端天氣事件頻繁,加上市場對于未來的悲觀情緒,國際糧食貿(mào)易便利程度下降,糧食大宗商品價格大幅波動,這對貿(mào)易企業(yè)和糧食產(chǎn)業(yè)鏈上下游企業(yè)都帶來了巨大的價格風險。

2019年末新冠肺炎爆發(fā)并在全球迅速蔓延,新冠肺炎疫情對于公眾和社會的影響逐漸從公共衛(wèi)生領(lǐng)域蔓延到經(jīng)濟金融領(lǐng)域,為應對新冠肺炎疫情各國政府采取的貿(mào)易限制和財政金融等政策加劇了糧食大宗商品價格的不確定性。2020年下半年糧食大宗商品價格大幅波動,2021年5月底大豆、玉米、小麥、稻谷期貨連續(xù)合約收盤價格相對于2020年6月底分別上漲73.32%、87.36%、34.96%和-33.20%,其中稻谷期貨價格出現(xiàn)大幅下降。相較于2021年中的價格高位,2021年底大豆與玉米期貨價格分別下降了20.13%和13.31%,受2022年2月俄烏沖突事件等因素影響,小麥期貨價格繼續(xù)上漲,截至2022年3月4日,小麥期貨價格較2020年6月底上漲145.73%。由于俄羅斯與烏克蘭在國際小麥、玉米出口市場上的重要地位,兩國小麥、玉米出口量約占世界出口量的29%和19%,糧食具有替代作用,小麥與玉米的相對短缺提高了對于大豆、稻谷等其他糧食品種的需求,俄烏兩國爆發(fā)沖突進一步推高國際糧食市場價格。糧食大宗商品與金融資產(chǎn)價格波動的不確定性對實體經(jīng)濟發(fā)展產(chǎn)生巨大負面影響,由于全球疫情形勢依舊嚴峻,極端天氣事件頻繁,加上市場對于未來的悲觀情緒,國際糧食貿(mào)易便利程度下降,糧食大宗商品價格大幅波動,這對貿(mào)易企業(yè)和糧食產(chǎn)業(yè)鏈上下游企業(yè)都帶來了巨大的價格風險。

1.2研究目的與意義

1.2.1研究目的

糧食大宗商品國際貿(mào)易在套期保值過程中的尾部風險是套期保值參與主體重點關(guān)注的問題,本文通過研究國際貿(mào)易主要糧食品種的基差日波動數(shù)據(jù)靜態(tài)和動態(tài)尾部相關(guān)關(guān)系,探討分析國際貿(mào)易主要糧食品種之間基差日波動數(shù)據(jù)尾部風險的相關(guān)性,目的在于為國際貿(mào)易經(jīng)營主體提供價格風險管理對沖的決策理論依據(jù)、保障相關(guān)糧食產(chǎn)業(yè)鏈上下游企業(yè)穩(wěn)健發(fā)展、穩(wěn)定糧食市場價格保障國家糧食安全。

1.2.2研究意義

在國際糧食貿(mào)易中,由于運輸周期較長、糧食價格波動較大,糧食貿(mào)易過程面臨巨大的價格風險,套期保值策略有效利用期貨市場降低國際糧食貿(mào)易中的價格風險,但是無法消除套期保值過程中商品現(xiàn)貨與期貨價差波動產(chǎn)生的基差風險,特別是極端市場環(huán)境下的基差風險,研究國際糧食貿(mào)易中糧食品種之間基差日波動數(shù)據(jù)動態(tài)尾部相關(guān)性在理論與現(xiàn)實兩方面均具有重大意義。

(1)理論意義

研究補充和完善了大宗商品糧食品種之間基差尾部風險聯(lián)動的時變特征研究理論與內(nèi)容。對基差風險的研究多集中在基差風險的產(chǎn)生來源、影響因素和風險非對稱性等方面的研究,也有學者從尾部角度出發(fā),通過混合Copula函數(shù)研究農(nóng)產(chǎn)品基差之間的尾部相關(guān)性,但是考慮基差相關(guān)性的時變特征,從尾部角度出發(fā)研究期貨品種基差日波動的動態(tài)尾部相關(guān)性較少有文獻涉及。本文通過研究國際貿(mào)易主要糧食品種之間基差日波動數(shù)據(jù)動態(tài)尾部相關(guān)性,探討其動態(tài)尾部相關(guān)性變化特征,為相關(guān)研究提供理論依據(jù),補充了國際貿(mào)易主要糧食品種基差尾部風險的時變特征研究內(nèi)容。

第2章糧食品種套期保值尾部風險理論分析

2.1糧食品種套期保值尾部風險產(chǎn)生原因分析

2.1.1糧食品種基差風險的產(chǎn)生

套期保值是利用期貨工具管理對沖風險的一種操作策略,某一時間點同時在期貨市場對同一類商品進行于現(xiàn)貨市場頭寸數(shù)量相等、期限相配和方向相反的交易活動,由于同時在兩個市場進行了方向相反的交易操作,因此套期保值結(jié)束時期貨、現(xiàn)貨市場會出現(xiàn)“一虧一盈”的結(jié)果,兩個市場收益相互抵消實現(xiàn)了降低價格風險的目的效果。套期保值能夠降低商品價格風險的原理在于商品期貨價格的變動與商品現(xiàn)貨價格變動是高度相關(guān)的,利用在期貨市場上的盈虧抵消現(xiàn)貨市場上的盈虧,進而達到降低價格風險的目的。但是在現(xiàn)實條件下,現(xiàn)貨、期貨市場價格的波動與走勢并不完全一致,由于現(xiàn)貨、期貨價格差的時刻變化導致的風險使得套期保值策略效果并不是十分理想。

2.1.2基差與套期保值效果關(guān)系分析

根據(jù)基差風險來源定性定量分析過程,進一步分析套期保值損益與基差變動的關(guān)系。對于賣出套期保值來說,套期保值參與者在期貨市場上賣出與現(xiàn)貨頭寸匹配的期貨合約,在現(xiàn)貨市場上持有現(xiàn)貨多頭頭寸,當基差在套期保值周期內(nèi)保持不變,此時稱之為完全套期保值,現(xiàn)貨、期貨市場盈虧完全抵消;當基差在套期保值周期內(nèi)走強時,此時稱之為不完全套期保值,現(xiàn)貨、期貨市場盈虧相抵后存在凈盈利;當基差在套期保值周期內(nèi)走弱時,此時稱之為不完全套期保值,現(xiàn)貨、期貨市場盈虧相抵后存在虧損。

2.2糧食品種基差尾部風險影響因素分析

糧食品種基差尾部風險來源于其在套期保值期間內(nèi)基差的極端幅度變動,糧食基差風險的大小與糧食品種基差變動的大小相關(guān),糧食品種基差尾部風險則與其在套期保值期間內(nèi)基差的極端變動直接相關(guān),包括基差大幅增大和基差大幅減少情況。由于基差是由現(xiàn)貨、期貨價格直接決定的,基差大幅波動的情況包括現(xiàn)貨價格波動幅度遠大于期貨價格波動幅度、期貨價格波動幅度遠大于現(xiàn)貨價格波動幅度兩種情況,因此在分析糧食品種基差尾部風險影響因素的時候可以從現(xiàn)貨價格和期貨價格的影響因素兩方面分析,現(xiàn)貨價格或期貨價格的大幅波動是基差大幅波動的必要條件。

2.2.1糧食品種現(xiàn)貨價格的影響因素

糧食品種現(xiàn)貨價格的影響因素主要受供給與需求是否平衡影響,糧食品種現(xiàn)貨價格大幅波動影響因素主要包括三方面:糧食生產(chǎn)、糧食需求、庫存水平和國際貿(mào)易便利條件。當糧食品種受到上述因素的極端影響,即可能對糧食現(xiàn)貨價格大幅波動產(chǎn)生影響。

(1)糧食生產(chǎn)

在其他影響因素不變的條件下,糧食產(chǎn)量的大幅度變化會引起糧食現(xiàn)貨價格的大幅度變化。從更加微觀的角度分析,極端天氣事件、種植面積變化、糧食作物品種改良、糧食種植機械化水平、有機化肥的使用與改進等微觀因素均有可能對糧食作物產(chǎn)量產(chǎn)生影響進而帶來糧食現(xiàn)貨價格的大幅度波動。一般來說糧食生產(chǎn)方面主要受極端天氣因素影響。

(2)糧食需求

糧食需求也是影響糧食現(xiàn)貨價格的重要因素,糧食作為關(guān)乎國計民生的大宗商品,作為口糧需求的糧食量一般較為穩(wěn)定,但是當糧食作為糧食產(chǎn)業(yè)鏈的原材料時,其需求受下游糧食加工產(chǎn)品的需求量的影響進而影響到糧食大宗商品的現(xiàn)貨價格。主要的糧食產(chǎn)業(yè)加工產(chǎn)品包括飼料和油脂等,當養(yǎng)殖業(yè)受市場、政策因素影響時會對飼料的需求產(chǎn)生影響,傳導到對糧食需求的影響進而影響糧食的現(xiàn)貨價格。

第3章相關(guān)模型理論介紹............................17

3.1 ARMA-GARCH模型...........................17

3.1.1 ARMA-GARCH模型....................................17

3.1.2 ARMA-GARCH模型估計方法.........................18

第4章主要糧食品種基差動態(tài)尾部相關(guān)性的實證分析過程............24

4.1樣本數(shù)據(jù)選取及處理...............24

4.1.1數(shù)據(jù)選取........................24

4.1.2數(shù)據(jù)預處理................................24

第5章結(jié)論與啟示......................38

5.1研究結(jié)論...............................38

5.2相關(guān)建議............................39

第4章主要糧食品種基差動態(tài)尾部相關(guān)性的實證分析過程

4.1樣本數(shù)據(jù)選取及處理

4.1.1數(shù)據(jù)選取

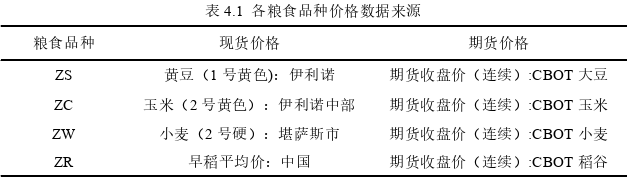

本文選取國際貿(mào)易主要糧食品種作為研究對象,包括大豆、玉米、小麥和稻谷,分別用芝加哥期貨交易所CBOT(Chicago Board of Trade)對應品種期貨合約代碼ZS、ZC、ZW和ZR表示,具體數(shù)據(jù)選取來源如表4.1所示,數(shù)據(jù)來源Wind。現(xiàn)貨、期貨價格的數(shù)據(jù)類型為每日數(shù)據(jù),數(shù)據(jù)時間跨度為2009年1月12日到2021年9月8日的所有交易日,刪除數(shù)據(jù)缺失的交易日后得到2298個有效樣本數(shù)據(jù)。 4.1.2數(shù)據(jù)預處理

4.1.2數(shù)據(jù)預處理

(1)樣本數(shù)據(jù)單位換算處理

由于原始數(shù)據(jù)來源不同,稻谷(ZR)現(xiàn)貨數(shù)據(jù)單位為元/噸,期貨數(shù)據(jù)為美元/英擔,通過人民幣與美元每日匯率數(shù)據(jù)和稻谷品種噸與英擔的換算方法統(tǒng)一現(xiàn)貨數(shù)據(jù)與期貨數(shù)據(jù)單位,人民幣與美元每日匯率數(shù)據(jù)來源Wind。

(2)基差數(shù)據(jù)處理

基差的概念為現(xiàn)貨價格減去期貨價格,在不影響數(shù)據(jù)相對關(guān)系的前提下,首先將現(xiàn)貨價格與期貨價格分別做取對數(shù)處理,之后將現(xiàn)貨價格對數(shù)處理后的數(shù)據(jù)與期貨價格對數(shù)處理后的數(shù)據(jù)作差,用得到的結(jié)果表示基差概。

第5章結(jié)論與啟示

5.1研究結(jié)論

2019年末新冠肺炎疫情爆發(fā),全球經(jīng)濟運行與發(fā)展面臨巨大的挑戰(zhàn)。受疫情沖擊、物流受阻和宏觀貨幣政策等因素影響,全球糧食大宗商品價格波動更加劇烈頻繁。2022年2月中旬俄烏兩國爆發(fā)沖突,由于俄羅斯與烏克蘭在國際小麥、玉米出口市場上的重要地位,兩國小麥、玉米出口量約占世界出口量的29%、19%,俄烏地區(qū)爆發(fā)沖突進一步推高國際糧食市場價格,套期保值對于國際糧食貿(mào)易商、糧食產(chǎn)業(yè)鏈上下游企業(yè)愈加重要,套期保值過程中基差尾部風險的管理也更具重要性。本文通過研究探討國際貿(mào)易主要糧食品種基差尾部相關(guān)性為糧食貿(mào)易商和糧食產(chǎn)業(yè)鏈上下游企業(yè)套期保值尾部風險管理和相關(guān)機構(gòu)監(jiān)督管理市場風險提供相關(guān)建議。

本文介紹了套期保值與基差的關(guān)系、糧食品種基差的影響因素及基差尾部風險聯(lián)動的機制,以芝加哥期貨交易所大豆、玉米、小麥和稻谷4類糧食品種期貨連續(xù)合約價格數(shù)據(jù)和以美國為主的糧食品種現(xiàn)貨價格數(shù)據(jù)作為基礎,將經(jīng)過數(shù)學處理得到的糧食品種每日基差變化量作為本文的研究對象,實證過程包括利用ARMA-GARCH模型對時間序列邊緣分布建模描述和利用Copula模型和非參數(shù)數(shù)值計算尾部相關(guān)系數(shù)方法求糧食品種之間基差日波動數(shù)據(jù)的靜態(tài)與動態(tài)尾部相關(guān)系數(shù)。

參考文獻(略)

第1章緒論

1.1研究背景

貿(mào)易摩擦、地區(qū)沖突、金融危機以及全球性重大公共衛(wèi)生安全問題等極端事件具有爆發(fā)快、沖擊強以及影響程度廣等特點,給世界各國正常合作交流及經(jīng)濟繁榮穩(wěn)定發(fā)展帶來了巨大挑戰(zhàn)。由于全球經(jīng)濟不確定性激增刺激了市場對于糧食大宗商品供求惡化、流動性不足以及貿(mào)易受阻的恐慌情緒,糧食大宗商品價格波動幅度與頻率都進一步加大加快,給全球市場穩(wěn)定和經(jīng)濟發(fā)展都帶來了嚴峻挑戰(zhàn)。

1.2研究目的與意義

1.2.1研究目的

糧食大宗商品國際貿(mào)易在套期保值過程中的尾部風險是套期保值參與主體重點關(guān)注的問題,本文通過研究國際貿(mào)易主要糧食品種的基差日波動數(shù)據(jù)靜態(tài)和動態(tài)尾部相關(guān)關(guān)系,探討分析國際貿(mào)易主要糧食品種之間基差日波動數(shù)據(jù)尾部風險的相關(guān)性,目的在于為國際貿(mào)易經(jīng)營主體提供價格風險管理對沖的決策理論依據(jù)、保障相關(guān)糧食產(chǎn)業(yè)鏈上下游企業(yè)穩(wěn)健發(fā)展、穩(wěn)定糧食市場價格保障國家糧食安全。

1.2.2研究意義

在國際糧食貿(mào)易中,由于運輸周期較長、糧食價格波動較大,糧食貿(mào)易過程面臨巨大的價格風險,套期保值策略有效利用期貨市場降低國際糧食貿(mào)易中的價格風險,但是無法消除套期保值過程中商品現(xiàn)貨與期貨價差波動產(chǎn)生的基差風險,特別是極端市場環(huán)境下的基差風險,研究國際糧食貿(mào)易中糧食品種之間基差日波動數(shù)據(jù)動態(tài)尾部相關(guān)性在理論與現(xiàn)實兩方面均具有重大意義。

(1)理論意義

研究補充和完善了大宗商品糧食品種之間基差尾部風險聯(lián)動的時變特征研究理論與內(nèi)容。對基差風險的研究多集中在基差風險的產(chǎn)生來源、影響因素和風險非對稱性等方面的研究,也有學者從尾部角度出發(fā),通過混合Copula函數(shù)研究農(nóng)產(chǎn)品基差之間的尾部相關(guān)性,但是考慮基差相關(guān)性的時變特征,從尾部角度出發(fā)研究期貨品種基差日波動的動態(tài)尾部相關(guān)性較少有文獻涉及。本文通過研究國際貿(mào)易主要糧食品種之間基差日波動數(shù)據(jù)動態(tài)尾部相關(guān)性,探討其動態(tài)尾部相關(guān)性變化特征,為相關(guān)研究提供理論依據(jù),補充了國際貿(mào)易主要糧食品種基差尾部風險的時變特征研究內(nèi)容。

第2章糧食品種套期保值尾部風險理論分析

2.1糧食品種套期保值尾部風險產(chǎn)生原因分析

2.1.1糧食品種基差風險的產(chǎn)生

套期保值是利用期貨工具管理對沖風險的一種操作策略,某一時間點同時在期貨市場對同一類商品進行于現(xiàn)貨市場頭寸數(shù)量相等、期限相配和方向相反的交易活動,由于同時在兩個市場進行了方向相反的交易操作,因此套期保值結(jié)束時期貨、現(xiàn)貨市場會出現(xiàn)“一虧一盈”的結(jié)果,兩個市場收益相互抵消實現(xiàn)了降低價格風險的目的效果。套期保值能夠降低商品價格風險的原理在于商品期貨價格的變動與商品現(xiàn)貨價格變動是高度相關(guān)的,利用在期貨市場上的盈虧抵消現(xiàn)貨市場上的盈虧,進而達到降低價格風險的目的。但是在現(xiàn)實條件下,現(xiàn)貨、期貨市場價格的波動與走勢并不完全一致,由于現(xiàn)貨、期貨價格差的時刻變化導致的風險使得套期保值策略效果并不是十分理想。

2.1.2基差與套期保值效果關(guān)系分析

根據(jù)基差風險來源定性定量分析過程,進一步分析套期保值損益與基差變動的關(guān)系。對于賣出套期保值來說,套期保值參與者在期貨市場上賣出與現(xiàn)貨頭寸匹配的期貨合約,在現(xiàn)貨市場上持有現(xiàn)貨多頭頭寸,當基差在套期保值周期內(nèi)保持不變,此時稱之為完全套期保值,現(xiàn)貨、期貨市場盈虧完全抵消;當基差在套期保值周期內(nèi)走強時,此時稱之為不完全套期保值,現(xiàn)貨、期貨市場盈虧相抵后存在凈盈利;當基差在套期保值周期內(nèi)走弱時,此時稱之為不完全套期保值,現(xiàn)貨、期貨市場盈虧相抵后存在虧損。

2.2糧食品種基差尾部風險影響因素分析

糧食品種基差尾部風險來源于其在套期保值期間內(nèi)基差的極端幅度變動,糧食基差風險的大小與糧食品種基差變動的大小相關(guān),糧食品種基差尾部風險則與其在套期保值期間內(nèi)基差的極端變動直接相關(guān),包括基差大幅增大和基差大幅減少情況。由于基差是由現(xiàn)貨、期貨價格直接決定的,基差大幅波動的情況包括現(xiàn)貨價格波動幅度遠大于期貨價格波動幅度、期貨價格波動幅度遠大于現(xiàn)貨價格波動幅度兩種情況,因此在分析糧食品種基差尾部風險影響因素的時候可以從現(xiàn)貨價格和期貨價格的影響因素兩方面分析,現(xiàn)貨價格或期貨價格的大幅波動是基差大幅波動的必要條件。

2.2.1糧食品種現(xiàn)貨價格的影響因素

糧食品種現(xiàn)貨價格的影響因素主要受供給與需求是否平衡影響,糧食品種現(xiàn)貨價格大幅波動影響因素主要包括三方面:糧食生產(chǎn)、糧食需求、庫存水平和國際貿(mào)易便利條件。當糧食品種受到上述因素的極端影響,即可能對糧食現(xiàn)貨價格大幅波動產(chǎn)生影響。

(1)糧食生產(chǎn)

在其他影響因素不變的條件下,糧食產(chǎn)量的大幅度變化會引起糧食現(xiàn)貨價格的大幅度變化。從更加微觀的角度分析,極端天氣事件、種植面積變化、糧食作物品種改良、糧食種植機械化水平、有機化肥的使用與改進等微觀因素均有可能對糧食作物產(chǎn)量產(chǎn)生影響進而帶來糧食現(xiàn)貨價格的大幅度波動。一般來說糧食生產(chǎn)方面主要受極端天氣因素影響。

(2)糧食需求

糧食需求也是影響糧食現(xiàn)貨價格的重要因素,糧食作為關(guān)乎國計民生的大宗商品,作為口糧需求的糧食量一般較為穩(wěn)定,但是當糧食作為糧食產(chǎn)業(yè)鏈的原材料時,其需求受下游糧食加工產(chǎn)品的需求量的影響進而影響到糧食大宗商品的現(xiàn)貨價格。主要的糧食產(chǎn)業(yè)加工產(chǎn)品包括飼料和油脂等,當養(yǎng)殖業(yè)受市場、政策因素影響時會對飼料的需求產(chǎn)生影響,傳導到對糧食需求的影響進而影響糧食的現(xiàn)貨價格。

第3章相關(guān)模型理論介紹............................17

3.1 ARMA-GARCH模型...........................17

3.1.1 ARMA-GARCH模型....................................17

3.1.2 ARMA-GARCH模型估計方法.........................18

第4章主要糧食品種基差動態(tài)尾部相關(guān)性的實證分析過程............24

4.1樣本數(shù)據(jù)選取及處理...............24

4.1.1數(shù)據(jù)選取........................24

4.1.2數(shù)據(jù)預處理................................24

第5章結(jié)論與啟示......................38

5.1研究結(jié)論...............................38

5.2相關(guān)建議............................39

第4章主要糧食品種基差動態(tài)尾部相關(guān)性的實證分析過程

4.1樣本數(shù)據(jù)選取及處理

4.1.1數(shù)據(jù)選取

本文選取國際貿(mào)易主要糧食品種作為研究對象,包括大豆、玉米、小麥和稻谷,分別用芝加哥期貨交易所CBOT(Chicago Board of Trade)對應品種期貨合約代碼ZS、ZC、ZW和ZR表示,具體數(shù)據(jù)選取來源如表4.1所示,數(shù)據(jù)來源Wind。現(xiàn)貨、期貨價格的數(shù)據(jù)類型為每日數(shù)據(jù),數(shù)據(jù)時間跨度為2009年1月12日到2021年9月8日的所有交易日,刪除數(shù)據(jù)缺失的交易日后得到2298個有效樣本數(shù)據(jù)。

(1)樣本數(shù)據(jù)單位換算處理

由于原始數(shù)據(jù)來源不同,稻谷(ZR)現(xiàn)貨數(shù)據(jù)單位為元/噸,期貨數(shù)據(jù)為美元/英擔,通過人民幣與美元每日匯率數(shù)據(jù)和稻谷品種噸與英擔的換算方法統(tǒng)一現(xiàn)貨數(shù)據(jù)與期貨數(shù)據(jù)單位,人民幣與美元每日匯率數(shù)據(jù)來源Wind。

(2)基差數(shù)據(jù)處理

基差的概念為現(xiàn)貨價格減去期貨價格,在不影響數(shù)據(jù)相對關(guān)系的前提下,首先將現(xiàn)貨價格與期貨價格分別做取對數(shù)處理,之后將現(xiàn)貨價格對數(shù)處理后的數(shù)據(jù)與期貨價格對數(shù)處理后的數(shù)據(jù)作差,用得到的結(jié)果表示基差概。

第5章結(jié)論與啟示

5.1研究結(jié)論

2019年末新冠肺炎疫情爆發(fā),全球經(jīng)濟運行與發(fā)展面臨巨大的挑戰(zhàn)。受疫情沖擊、物流受阻和宏觀貨幣政策等因素影響,全球糧食大宗商品價格波動更加劇烈頻繁。2022年2月中旬俄烏兩國爆發(fā)沖突,由于俄羅斯與烏克蘭在國際小麥、玉米出口市場上的重要地位,兩國小麥、玉米出口量約占世界出口量的29%、19%,俄烏地區(qū)爆發(fā)沖突進一步推高國際糧食市場價格,套期保值對于國際糧食貿(mào)易商、糧食產(chǎn)業(yè)鏈上下游企業(yè)愈加重要,套期保值過程中基差尾部風險的管理也更具重要性。本文通過研究探討國際貿(mào)易主要糧食品種基差尾部相關(guān)性為糧食貿(mào)易商和糧食產(chǎn)業(yè)鏈上下游企業(yè)套期保值尾部風險管理和相關(guān)機構(gòu)監(jiān)督管理市場風險提供相關(guān)建議。

本文介紹了套期保值與基差的關(guān)系、糧食品種基差的影響因素及基差尾部風險聯(lián)動的機制,以芝加哥期貨交易所大豆、玉米、小麥和稻谷4類糧食品種期貨連續(xù)合約價格數(shù)據(jù)和以美國為主的糧食品種現(xiàn)貨價格數(shù)據(jù)作為基礎,將經(jīng)過數(shù)學處理得到的糧食品種每日基差變化量作為本文的研究對象,實證過程包括利用ARMA-GARCH模型對時間序列邊緣分布建模描述和利用Copula模型和非參數(shù)數(shù)值計算尾部相關(guān)系數(shù)方法求糧食品種之間基差日波動數(shù)據(jù)的靜態(tài)與動態(tài)尾部相關(guān)系數(shù)。

參考文獻(略)

相關(guān)閱讀

- 股指期貨對金融股市波動的影響研究2018-02-03

- P2P網(wǎng)絡金融借貸滿標概率預測研究2018-03-03

- 融資約束視角下的股權(quán)結(jié)構(gòu)與投資-現(xiàn)金流敏感性的關(guān)...2018-03-17

- 滬港通對我國內(nèi)地股市的金融影響研究2018-03-31

- 引入媒介貨幣后中日匯率變動對雙邊金融貿(mào)易的影響2018-04-11

- 基于估值效應的國際金融投資頭寸比較研究2018-05-28

- 投資者異質(zhì)性對金融股票市場價格發(fā)現(xiàn)功能的影響研究2018-06-12

- 我國金融股票市場大宗交易價格效應研究2018-06-28

- 中新股指期貨的價格聯(lián)動及金融波動溢出效應研究2018-07-11

- 金融發(fā)展對二氧化碳排放的影響2018-07-27

表咨詢")