中信華夏三胞南京國際金融中心REITs運作模式分析

本文是一篇國際金融論文,本文分析“中心華夏三胞南京國際金融中心REITs”運作模式可以發現,“中信華夏REITs”標的資產的年租金收入為2.4億元,占三胞集團主營業務收入比重過低,不到1%,將標的資產實現資產證券化有效的提高了三胞集團的資金流動性,減輕流動性壓力。

第一章 緒論

第一節 選題背景

國際金融論文怎么寫

中國房地產市場自2008年以后得到快速的發展,發展到今日,房地產市場已漸近瓶頸,房地產市場如今正處于發展失衡的階段,房地產企業不斷的加大房地產供給,房地產價格卻失衡般上漲,消費者需求并未出現上漲,消費者需求因為價格高昂的緣故出現了顯著下降。房地產企業加大市場供給的同時,房地產企業負債不斷增加,這是房地產企業發展的一般規律,據房地產上市企業的財務信息披露,部分房地產企業資產負債率超過了80%1,高負債率為企業發展及經濟發展埋下隱患。如今房地產市場增長速度放緩,而房地產企業的負債絕大部分依賴于銀行貸款,這增加了銀行的貸款風險。2016年以來,房地產調控政策不斷加強,銀行收緊了對房地產行業的信貸額度,房地產行業融資難度加大。截止到2019年9月,全國至少有360家房地產企業因不能清償到期債務、嚴重資不抵債而倒閉2,確保資金鏈的完整性,保證企業正常運營所需的流動性是房地產企業的當務之急。資產證券化成為房地產企業融資的新方向,開展資產證券化可以幫助企業減少重資產、將存量盤活、加速資金回流,房地產資產證券化市場發展潛力巨大。如何在不影響房地產企業正常發展的前提下,有效的降低房地產企業的負債、有效的降低銀行的融資風險、保護好整個金融體系的正常運轉是急需解決的問題,房地產信托投資基金是支持房地產企業的正常融資需求與促進房地產市場發展的較好選擇。

..........................

第二節 選題意義

一、理論意義

房地產投資信托基金REITs(英文全稱“Real Estate Investment Trusts”,以下簡稱“REITs”)是一種信托投資基金,它通過專業機構管理所集合的投資者資金,購買物業基礎資產、基礎設施資產。通過專業的管理機構對物業基礎資產、物業基礎設施資產進行專業化管理,物業基礎資產、基礎設施資產所帶來的租金收入、收費收入以派息的方式分配給投資人,投資人借此可以享有物業基礎資產、基礎設施資產長期而穩定的租金收益和資產增值收益。

REITs投資能帶來長期且穩定收入的房地產項目,包括寫字樓、商業項目、酒店、公寓樓、物流及工廠等,或投資于具有穩定運營收入的基礎設施類項目,包括高速公路、污水處理、垃圾焚燒、水力、風力、光伏發電等。

REITs集合資金為投資者提供了分享房地產市場發展紅利的投資機會;專業化的管理人員構建房地產投資組合并將資金投入其中,通過市場分散了房地產投資風險;投資人所持有的資產份額在專門的交易平臺可以自由轉讓,流動性良好。

二、實踐意義

我國房地產市場的發展已經進入了存量時代,在經濟下行的情況下,如何盤活存量是個艱巨的任務。在國家堅決貫徹落實“房住不炒”的指導方針下,如何推動經濟去杠桿、如何推動金融資本“脫虛向實”、如何有效防范并化解可能存在的系統性風險,REITs是一個的新的方向,REITs不僅能完善我國資本市場體系的構建,更能促進金融與房地產良性循環。

................................

第二章 文獻綜述

第一節 國外研究動態

REITs在國外已經發展了半個多世紀,得益于歐美發達國家法律體系的幫助,歐美國家REITs市場成熟度較高,對REITs研究已久,已經形成一套比較系統的理論。

Philipp Klein,Andreas Pfingsten(2020)研究發現隨著資產證券化信息透明度的增加,將能有效的降低證券化潛在的代理問題。Anna Grodecka Messi(2019)提出資產證券化可以改善金融穩定性。Bonnie G. Buchanan(2017)提出資產證券化可以降低企業對于商業銀行的依賴性。 Jaume Roig Hernando(2017)認為資產證券化可以有效的促進房地產市場的良性發展。Mari L. Robertson(2016)提出資產證券化可以完善資本市場體系的構建。

Sang Hyuck Kim, Suhyang Noh, Seul Ki Lee(2018)研究發現REITs在資產策略方面有著降低資本投資負擔和允許有效擴張方面的優點,可以有效的降低房地產企業的資金壓力。John C. Alexander,Thomas M. Springer(2018)從REITs的多元化影響出發,為房地產類型的市場評估和REITs的地域多元化提供進一步的證據。Jamie Alcock, Eva Steiner(2018)提出REITs與股票市場之間聯合負收益集群的可能性過大,能作為一個比較好的投資避險工具。James Conklin,Moussa Diop, Mingming Qiu(2018)探討投資特性(主要是相對于公司一級市場的投資地點)對房地產投資信托REITs)融資選擇的影響,為REITs的融資決策提供了更優的理論基礎。David H. Downs, Joseph T. L. Ooi, Woei-Chyuan Wong, S. E. Ong(2018)在研究亞洲REITs時,解決了相關方交易(RPT)文獻中持續存在的理論緊張問題,為中小股東價值增值提供了新的證據。

............................

第二節 國內研究動態

國內REITs的研究起步較晚,但是發展迅速。REITs的理論研究成果較多,對REITs的制度建設和運作模式的研究奠定了理論基礎。

李志輝等(2016)提出資產證券化可以提高商業銀行的資金流動性,利于改善銀行的風險水平,提高商業銀行穩定性。顧媛(2018)提出資產證券化的標準化信息披露制度還需進一步完善。

張慶昌和王躍生(2018)提出隨著我國相關制度的完善,REITs發展前景廣闊,并將逐步改變我國房地產市場的格局。包樂(2017)提出房地產投資信托基金的推行時間越早,越能幫助我國商業地產降低庫存,有效支持供給側改革。吳洋暉(2013)提出REITs的發展將能推動房地產市場良性發展。根據同發達國家REITs發行進行對比研究,侯盼隆(2016)指出我國市場成熟度不高,REITs的發行和運營受到一定影響;李涓(2014)認為應該加大市場培育,鼓勵更多的投資者進入;孫靜(2015)在借鑒美國REITs發展的經驗,找出利于我國REITs發展的因素。REITs的發展過程中也避免不了會遇到一些問題,衛露娟(2016)總結我國REITs在應用中存在的最大問題是潛在的投融資功能未能有效發揮;劉嘉琪(2018)從理論創新匱乏的角度闡述REITs發展中的障礙;李明秋(2013)提出我國急需發展符合我國現實國情的REITs發展模式;肖曉紅(2013)認為當前阻礙REITs的因素過多,法律法規的不適用性、未推行稅收減免和經濟下行壓力大等皆不利于REITs的發展。

...............................

第三章 房地產投資信托基金(REITs)基本分類及國內外發展現狀 ....................... 10

第一節 房地產投資信托基金(REITs)概念界定...................... 10

第二節 房地產投資信托基金REITs分類............................. 10

第四章 國內外REITs運作模式 ............................. 16

第一節 國內運作模式...................................... 16

一、私募基金模式 ................................. 16

二、公募REITs .......................... 16

第五章 中信華夏三胞南京國際金融中心REITs案例介紹 ....... 19

第一節 相關參與主體概況.......................... 19

第二節 基礎資產概況......................... 21

第六章 中信華夏三胞南京國際金融中心REITs運作模式分析

第一節 外部環境分析

國外REITs一般選在經濟活躍、發達的地區,經濟總量大,利于REITs的落地,并對REITs標的資產的類型做一個市場分析。本節對“中信華夏REITs”做一個較為完善的城市分析和市場分析。

一、城市分析

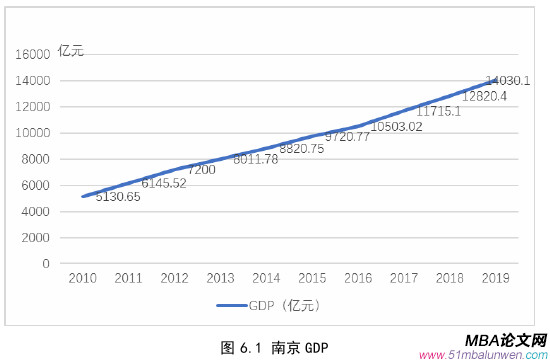

南京坐落于長江下游,位于江蘇省西南部,毗鄰上海,地理位置優越,既是長三角重要城市之一,又是長三角輻射帶動中西部地區發展的國家重要門戶城市,同時也是東部沿海經濟帶與長江經濟帶戰略交匯的重要節點城市6。南京總面積約6600平方千米,常住人口約900萬7。在2019年的新一線城市評選中,南京被評為新一線城市。

自改革開放以來,長三角經濟飛速發展,江蘇省更是成為我國的經濟大省,經濟貢獻率高,GDP總量、增長率更是在全國名列前茅,經濟發展勢頭迅猛。南京作為江蘇省的省會,表現優異。

國際金融論文參考

從圖6.1可以看出,南京GDP總量以一個較快的增長率逐年上升,年均增長率達到10%,高于全國GDP平均增長率,2019年南京GDP總量更是突破了1.4萬億元,GDP總量排行遙遙領先于其他新一線城市,在向北京和上海等一線城市逐步拉近差距,經濟發展勢頭良好。由此可以看出,南京的城市發展基礎牢固,各方面基礎設施完善,為REITs的進入和實施奠定了大環境的基礎,更有利于REITs日后的推廣。

......................................

第七章 結論與對策建議

第一節 結論

REITs 在歐美發達國家已經發展近半個世紀,發展至今,REITs已成為國外資本市場的主流投資工具,其能有效減輕房地產企業的存量資產壓力、資金流動性壓力,能帶來穩定的預期收益。目前我國經濟承受較大的下行壓力,房地產市場經過近10年的快速發展已接近一個瓶頸,REITs的引入將能幫助市場有效的突破瓶頸。

分析“中心華夏三胞南京國際金融中心REITs”運作模式可以發現,“中信華夏REITs”標的資產的年租金收入為2.4億元,占三胞集團主營業務收入比重過低,不到1%,將標的資產實現資產證券化有效的提高了三胞集團的資金流動性,減輕流動性壓力。對比分析國內REITs以往的運作模式得出,“中信華夏REITs”是新一線城市中標的資產是一項優質資產,REITs從設立之初就受到資本市場的廣泛關注,參與方皆是大型金融機構,后期的運營的業績也是各方關注的焦點。宏觀經濟環境的促進因素、所處地理區域的便利及標的資產較強的市場競爭力為“中信華夏REITs”奠定了外部環境的發展基礎。“中信華夏REITs”構建了完善、高效的風險管理體系,于REITs成立之初設立雙重SPV進行風險隔離,隔離標的資產的原始權益人,具有極強的實操性;同時考慮到REITs的交易結構和產品設計的特點,對潛在存在的風險針對性的制定了相應的防范措施,風險防范措施覆蓋面廣,能有效的增加的投資人投資REITs的信息,減少REITs運作的不確定性。“中信華夏REITs”在上海證券交易所掛牌交易,定期披露重要事項,每年由專門機構進行跟蹤評級、 財務報表審計等等,定期發布資產管理報告、托管報告等REITs運作業績相關文件,信息披露力度大,REITs的整體運作保持著較高的信息透明度,是我國未來REITs的發展方向“。中信華夏REITs”的業績表現和收益分配結果證明了其是一項優質投資資產,“中信華夏REITs”的發行和運作表現良好。

參考文獻(略)

- 人民幣實際有效匯率變動對我國房價的影響探討2023-04-06

- 國際金融中心建設中的中國貨幣政策資產價格傳導機...2023-06-13

- 金融周期度量與國際金融周期對中國的溢出效應探討2023-10-02

- 數字經濟對全球價值鏈嵌入位置的影響思考2023-10-24

- 中國與南亞能源合作的經濟增長效應探討2023-11-04

- 西部地區開放型經濟發展水平測度及影響因素思考2023-11-19

- 東道國制度風險、雙邊政治關系對中國OFDI的影響—...2023-12-28

- 我國離岸金融市場發展探討——以海南自由貿易港為例2024-01-09

- 關于宏觀審慎政策對資本流入突然中斷的影響探討2024-01-27

- 海南建設離岸金融中心的思考2024-02-05