國際金融危機傳導至中國的可能性思考——基于系統動力學

本文是一篇國際金融論文,筆者認為建立識別化解國際金融危機防控機制有利于提高金融的透明度,降低金融風險和金融危機發生的概率。在宏觀方面,增強宏觀指導。對未來經濟金融運行有計劃、有預期管理,減輕經濟金融大幅波動,使經濟金融平穩向上發展。

1緒論

1.1研究背景及意義

1.1.1研究背景

國際金融論文怎么寫

近年來,國內地方政府債務劇增,影子銀行缺乏有效監管等金融隱患不斷上升;國際上金融危機頻繁發生,特別是歐債危機和最近國際資本流動劇烈,一些國家貨幣大幅貶值,大大增加了全球經濟金融體系的不確定性。來自國內外的金融隱患或許以無法預料的方式演變成金融危機,所以國家多次提出高度防范系統性金融風險。

當前更是遭到新型冠狀病毒肺炎(COVID-19)全球大規模流行的情況,2020年上半年國內經濟嚴重受挫。多數居民節衣縮食,降低消費欲望,餐飲、旅游等行業蕭條,多數公司不再提供新的就業崗位,就業壓力突增,一些公司資金鏈斷裂、債務無法償還,公司破產。隨后新冠疫情得到有效的遏制,經濟逐漸恢復。但國際經濟形勢仍不容樂觀,新冠病毒感染人數不斷上升,歐洲多國“封城”抗疫,這些都增加了全球經濟金融的不確定性。

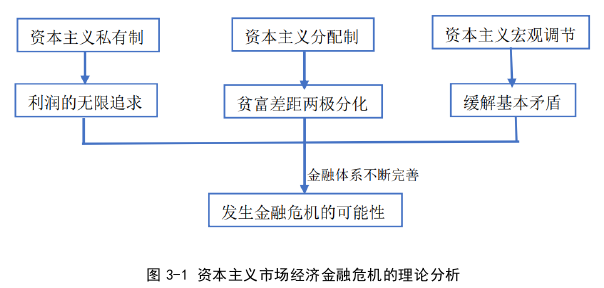

縱觀歷史,市場經濟存在最大的問題之一便是金融危機。西方資本主義市場經濟國家多數經歷過金融危機,美國發生過1933年經濟大蕭條和2008年次貸危機,日本在90年代發生了資產泡沫危機,泰國等東南亞國家在1997年先后發生金融危機。中國改革開放到目前為止,從未發生過大范圍或全面的金融危機,1997年和2008年金融危機對我國經濟金融體系產生沖擊后,政府及時通過政策等其他手段使得我國經濟金融較快的擺脫危機影響,我國為什么長時間不發生金融危機和能夠以較短的時間擺脫危機影響,是非常值得深入研究的問題。

.................................

1.2 研究內容與方法

1.2.1 研究內容及難點

研究的內容主要包含對現有文獻的梳理、不同市場體制對金融危機的影響比較、金融危機傳導機制分析、基于系統動力學的金融危機仿真分析。

對現有文獻的梳理方面,在金融危機定義的基礎上,分析歸納金融危機的發生的原因,以及社會主義市場經濟體制對金融危機的影響。了解現有金融危機相關理論,總結金融危機實證模型,夯實金融危機理論知識。

理論分析方面,比較不同市場體制對金融危機爆發的影響。在現有理論基礎上加入市場制度體制因素,分析不同的市場經濟體制下,金融危機發生的概率不同。金融危機傳導機制分析,在已有理論研究的基礎上,分析兩國間金融危機傳導的具體路徑和可能帶來的結果,并進一步研究社會主義市場經濟如何遏制金融危機傳導。

基于系統動力學的金融危機仿真分析。以1997年亞洲金融危機和2008年全球金融危機對中國實際金融體系的實際影響為仿真樣本,分別進行系統動力學仿真,得出金融危機發生的原因或有利于阻止金融危機發生的原因, 并以此為中國防范和化解金融危機提供政策建議。

研究的難點主要有三個方面。一是金融危機發生的原因和結果之間錯綜復雜,并不是簡單的原因與結果一一對應的關系,如何厘清金融危機因果關系是研究難點。二是中國經濟金融也是盤根錯節,相互影響。基于中國實際情況構建系統動力學模型也是難點所在。三是如何仿真金融危機沖擊,使得在不同的沖擊力度下模擬中國金融危機發生的概率也是難點。

..........................

2文獻綜述

2.1金融危機相關概念

(1)金融危機概念

因研究視角和研究目的不同,金融危機的概念存在不同的看法。為便于分析,將金融危機概念分為定性表述和定量表述兩類。

雷蒙德戈德史密斯(1994)[1]在《金融結構與金融發展》一文中提到,金融危機是指短期利率、資產(股票、房地產)價格、廠商的償債能力以及金融機構破產等指標突然急劇超周期的惡化。戈德史密斯僅考慮了國內爆發金融危機的可能,忽略了外債過大、貨幣大幅貶值也可能會引發金融危機。Kaminsky等 (1997)[2]表示貨幣危機要么是一國貨幣遭受攻擊并導致貨幣的大幅度貶值,要么是國際儲備的大幅度下降。龔剛等(2016)[3]梳理以往債務與金融危機的關系,得出金融危機本質是債務危機。

為量化研究金融危機,需要將金融危機概念用特定的指標表示。Frankel和Rose(1996)[4]將貨幣危機定義為名義匯率至少貶值25%,或超過上一年匯率變化的至少10%。Kunt和Detragiache (1997)[5]認為發生銀行危機至少違約資產占銀行資產的比例超過10%,或拯救銀行的成本大于國內生產總值的2%。債務危機量化用短期外債/外匯儲備、外匯儲備/外債余額、償債率、債務率、負債率表示。短期外債/外匯儲備超過100%、外匯儲備/外債余額小于30%、償債率小于30%、債務率小于275%、負債率小于50%被認為發生外債危機的概率極大(姜旭朝和孟艷,2000[6])。另外,其他學者以匯率變動、利率調節、中央銀行外匯市場干預引起的外匯儲備變化的三個方面構建外匯市場壓力指數(EMP)來識別危機,并認為當EMP超過均值的1.5倍的標準差時即可認為可能導致貨幣危機(Balakrishnan,2011[7])。在相關研究中,多數文獻引用Frankel和Rose提出的貨幣危機定義,Kunt和Detragiache提出了銀行危機定義進行實證研究,本文亦是如此。

...................................

2.2金融危機爆發的原因

由于金融危機每次爆發的形式都不一樣,1982年拉美金融危機以債務危機為開端,日本金融危機則是由房地產泡沫引起,1997年亞洲金融危機投機攻擊泰國匯率導致貨幣危機, 2008年全球金融危機則是美國房貸利率上升,次級貸款無法按時償還演變而來,隨后引發了歐洲債務危機。由于金融危機復雜多變,金融危機的爆發原因多如牛毛,從不同的視角得出不同的結論,學界目前對金融危機爆發的原因未形成統一共識。本文以時間為序,總結歷次金融危機發生的原因,分析歷次金融危機原因的異同點。

拉美金融危機又稱為拉美債務危機。兆伊正和李慧京(1983)[9]認為早期發展中國家債務危機發生存在三大原因,分別是當時的國際金融市場貸款能力過剩,發展中國家為了發展本國經濟有利用外資的需求,借款數額過多導致無法償還。陳繼勇(1997)[10]則認為墨西哥金融危機的主要是墨西哥本幣高估、經常項目赤字劇增、金融政策和財政政策相互不配套、 “飛燕式” 資本的大量抽逃、急速的貿易自由化、美國利率上升、國內政局動蕩、社會不穩定等原因。拉美金融危機爆發的原因可分為國內因素和國際因素。國內因素包含利用外資不當、財政政策貨幣政策不協調統一、經濟貿易過度自由化、本幣持續高估和國內社會動蕩等,國外因素則包含當時國際金融能力過剩和資本的大量抽逃。‘

..............................

3理論分析與方法選擇 .............................. 17

3.1 理論分析 ....................................... 17

3.1.1 經濟制度對金融危機理論分析 ......................... 17

3.1.2 金融危機傳導的理論分析 ................................ 19

4 1997年亞洲金融危機沖擊的仿真分析 .................. 25

4.1 1997年亞洲金融危機背景 ........................... 25

4.1.1 亞洲金融危機分析及對中國經濟的影響 ........................ 25

4.1.2 亞洲金融危機前后中國實際情況 ............................. 27

5 2008年全球金融危機沖擊的仿真分析 ............................. 51

5.1 2008年金融危機背景 ....................................... 51

5.2 數據描述性統計分析 ........................... 52

5 2008年全球金融危機沖擊的仿真分析

5.1 2008年金融危機背景

2004年6月美聯儲持續加息致房價回落,使得次級貸款群體還款壓力驟增,出現大面積違約。由于金融工具的創新,大量次級貸款抵押證券與其他優質資產組合打包形成的結構化抵押支持證券使得但凡包含次級貸款抵押證券的結構化抵押支持債券都出現虧損,且無法將次級貸款抵押證券從結構化中剝離出來。大量持有此類證券的金融機構如巴黎銀行、貝爾斯登、“兩房”和AIG、雷曼兄弟等先后陷入資產嚴重貶值、流動性缺失和資本金不足的困境,多數金融機構遭到嚴重損失,最終要么被接管,要么被收購。

2008年金融危機對金融系統產生了嚴重損害,美國金融市場嚴重受挫,金融機構破產倒閉,金融體系的深度和廣度都受到了嚴重的影響。此外,金融危機嚴重拖累美國實體經濟,消費縮減,經濟增速下滑,金融危機導致全球多國金融震蕩,與美國次貸有關的金融機構陷入困境或直接破產,最后影響了全球經濟增長。

2008年金融危機對中國的金融的影響。中國金融機構在逐步走出去的戰略中由于受到金融危機的影響使得中國金融機構在海外的投資或業務遭到虧損,延緩了中國國際化的進程。由于美元大幅貶值,人民幣被動升值,與2007年匯率相比,人民幣2008年升值約8.7%。

國際金融論文參考

...............................

6結論與政策建議

6.1 兩次危機沖擊比較

6.1.1兩次危機沖擊不同點

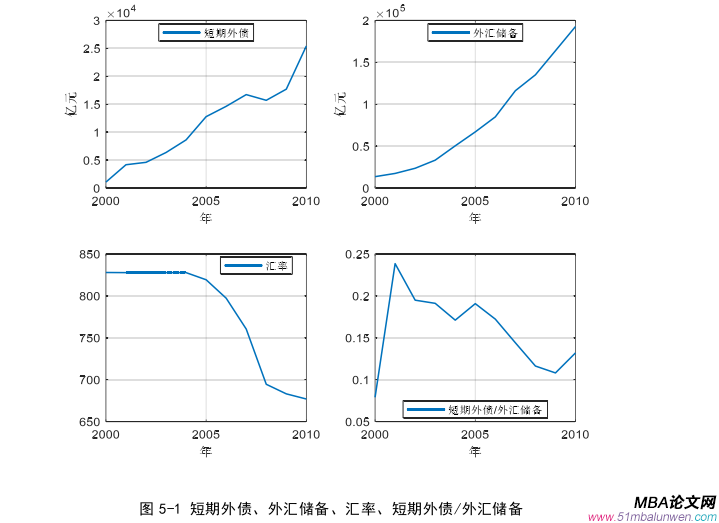

匯率干預管理不同。中國匯率自1985年以來有兩個重要的節點,1994年從雙軌制改變為單一、較為嚴格管理的浮動匯率制。另外,2005年中國參考一籃子貨幣進行調節,較為寬松的浮動匯率制。這使得1995至2004年匯率在8.27左右。2005到2008年,匯率從8.19下降至6.94,降幅約為15.3%。

外債結構不同。1994-1996年短期外債/外債總額的平均值為11.5%,1990-1997年短期外債/外債總額的比值相對穩定,且都在20%以下。但是,2000-2008年短期外債/外債總額比值逐年遞增,從9.0%上升到58.0%。2005-2007年短期外債/外債總額的平均值為57.1%。僅從短期外債來看,短期外債越多,短期就需要越多的外匯儲備。當短期外債違約時,極易引發外債危機。與長期外債相比,短期外債更具有不穩定性。1997年泰國發生金融危機的一種原因就是短期外債過多。

金融體系不同。1997年中國現代化金融體系正在萌芽時期,證券保險等金融機構才剛剛建立不久。到2008年,證券保險等金融機構已初具規模,股票、債券等資本市場體系也進一步得到完善,發揮出企業直接融資的金融服務效率。此外,中國銀行體系正處于改革上市階段,1998年之前銀行對貸款并沒有分為正常、關注、不良等5類貸款。銀行基本上完全由國家直接控制,計劃經濟的色彩還很濃。到2008年國有商業銀行基本上市,與市場化經濟相適應的銀行體系基本建立,有助于更好的提升銀行服務實體經濟的效率。

參考文獻(略)

- 股指期貨對金融股市波動的影響研究2018-02-03

- P2P網絡金融借貸滿標概率預測研究2018-03-03

- 融資約束視角下的股權結構與投資-現金流敏感性的關...2018-03-17

- 滬港通對我國內地股市的金融影響研究2018-03-31

- 引入媒介貨幣后中日匯率變動對雙邊金融貿易的影響2018-04-11

- 基于估值效應的國際金融投資頭寸比較研究2018-05-28

- 投資者異質性對金融股票市場價格發現功能的影響研究2018-06-12

- 我國金融股票市場大宗交易價格效應研究2018-06-28

- 中新股指期貨的價格聯動及金融波動溢出效應研究2018-07-11

- 金融發展對二氧化碳排放的影響2018-07-27