信息披露質量、商業信用融資與企業創新的關系探討

本文是一篇財會管理論文,本文進一步采用替換衡量指標、內生性檢驗和Bootstrap檢驗三種方式對以上結論進行穩健性檢驗。首先,替換創新產出的衡量指標后,信息披露質量和商業信用融資均對創新產出產生顯著的正向促進作用,并且商業信用融資依舊具有部分中介效應,未改變原假設的預期結果;

1 緒論

1.1 研究背景

財會管理論文怎么寫

黨的十八大強調我國要堅持實施創新驅動發展戰略,黨的十九大指出創新是引領發展的第一動力,黨的十九屆五中全會提出要堅持創新在我國現代化建設全局中的核心地位,以上論斷表明我國高度重視創新在發展中的關鍵作用。同時,在信息時代,各組織之間的競爭無處不在。競爭的核心實際上就是創新能力,因此,一個國家或企業若想提升綜合實力,創新起到了不可替代的促進作用。如何提升企業創新水平是學術界和政界共同關注的熱點問題,同時,影響企業創新的因素也是學者們的研究熱點。根據中國統計年鑒的數據,在我國,中小企業是我國經濟體量中的重要企業群體,最具創新活力,因此,中小企業創新不容忽視,鼓勵中小企業創新成為經濟發展中的重要工作。

企業一般通過銀行信貸獲取資金支持,以滿足企業正常運行。然而,與大規模企業相比,中小企業受到銀行信貸約束的可能性較大,企業擁有的資金很可能不足以支撐其開展創新活動。因此,作為另一種外部融資方式的商業信用融資就成為中小企業獲取融資的另一途徑。商業信用融資是一種無抵押、無利息的短期融資,當企業面臨投資性儲備資金不足或者資金鏈斷裂的風險時,商業信用融資在一定程度上會緩解融資困境。有不少學者從銀行信貸、政府補貼或稅收政策等方面探究企業籌集創新資金的路徑,然而很少有學者從商業信用融資的角度分析。企業利用其在市場的信譽獲得上下游企業的信任,進而獲取一定期限內全部或部分交易資金的使用權。商業信用融資常用于中小企業,因此,本文以深交所中小板上市公司為研究對象,探究商業信用融資是否會影響企業創新。

................................

1.2 研究目的與意義

1.2.1 研究目的

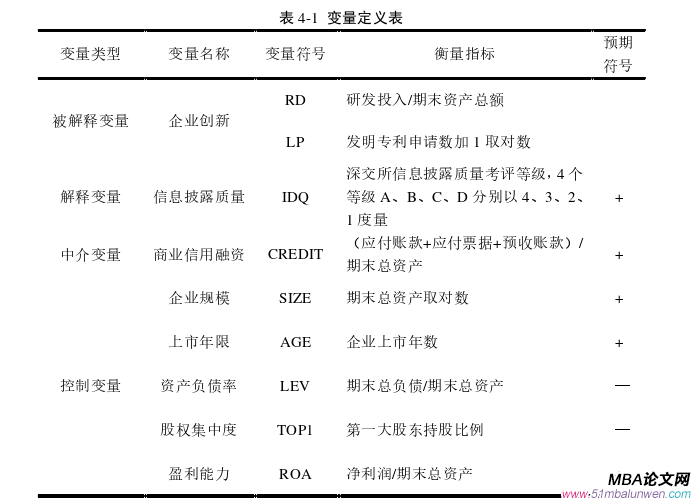

本文選取2014-2021年深交所413家中小板上市公司的3304個樣本觀測值,以理論和實證相結合的方式探究并分析信息披露質量、商業信用融資和企業創新三者之間的關系。本文研究目的主要有以下四點:

(1)確定信息披露質量同企業創新的關系

首先,梳理國內外信息披露質量與企業創新二者關系的研究成果。其次,為企業創新投入與產出選擇最合適的衡量指標。最后,通過實證檢驗的方式驗證信息披露質量與企業創新的關系,為信息披露質量的經濟后果與如何實現企業創新成就提供更豐富的理論成果。

(2)確定信息披露質量同商業信用融資的關系

信息披露質量既是一種向外界傳遞信息的信號,也是獲取創新資金的前提。本文首先對與二者相關的文獻進行梳理與闡述,其次驗證二者之間的關系,以認識信息披露質量對商業信用融資的重要作用。

(3)確定商業信用融資同企業創新的關系

企業通過商業信用融資獲取的資金是否會用于企業創新,本文選取了適宜的衡量指標,并利用實證檢驗的方式來檢查二者之間是否存在某種關系,為商業信用融資產生的經濟后果提供新的理論依據,同時為企業開展創新活動提供新的融資出路。

(4)確定商業信用融資在信息披露質量與企業創新之間是否存在中介效應

商業信用融資是企業的外部融資方式之一,多數學者都是從供應鏈角度研究商業信用融資,而本文研究商業信用融資在信息披露質量與企業創新之間的中介效應,有助于企業在資金短缺時不會只依賴銀行貸款,而是可以考慮利用自身的商業信用籌集資金。

...............................

2 文獻綜述

2.1 信息披露質量與企業創新

關于信息披露質量與企業創新投入方面,有部分學者對二者關系進行了探究。Bhattacharya和Guriev(2006)研究得出,信息披露是對企業信息的一種泄露,若法律不對知識產權進行保護,創新投入將會下降[2] 。方勇(2016)研究指出,信息披露質量能夠緩解信息不對稱,降低企業融資難度,從而使企業增加創新投入[3] 。李樹斌和何云(2017)也得出了相似結論,高質量的信息披露會通過緩解融資約束加大研發投入力度,即融資約束在二者關系之間存在部分中介效應[4] 。王志豪(2021)發現,高質量的信息披露可以緩解企業與外界之間的信息不對稱,使投資者增加對企業日常經營管理的了解,避免投入資金的風險溢價,從而使企業獲得融資機會,增強對研發投資的力度[5] 。原媛媛(2022)指出,高質量的智力資本信息披露能夠通過緩解融資約束增加企業的創新投入[6] 。

關于信息披露質量與企業創新產出方面,FANG、TIAN和TICE(2014)從會計信息的角度研究了信息披露質量對企業創新的影響,發現高質量的會計信息能夠減少信息不對稱帶來的難題,增強企業的創新意愿,提高企業創新能力[7] 。同時,KARTHIK、JOHN E.和RODRIGO S.(2014)發現,會計信息披露質量高有助于委托人監督代理人的日常經營活動,使企業的創新投資保持在合理范圍內,保證創新產出質量[8] 。韓美妮和王福勝(2017)將深交所上市公司作為研究對象,將專利申請數作為企業創新的衡量指標,最終得出“信息披露質量能夠顯著提升企業技術創新水平”這一結論[9] 。張文菲和金祥義(2018)采用2001到2015年全部上市公司的相關數據來進行實證研究,并將發明專利授權數作為企業創新能力的衡量指標,最終發現充分的信息披露能夠使投資者知曉企業真實的經營狀況,同時,為提升市場地位,企業會加快產品創新速度,增加企業創新產出[10] 。Fu Renhui等學者(2019)發現,財務報告披露越頻繁,管理層的短期壓力越大,企業的創新產出越少[11] 。張多蕾和鄒瑞(2021)指出,若監管部門加大監管力度,企業的會計信息質量就能得到一定程度的提升,創新績效也會漸漸變好[12] 。

............................

2.2 信息披露質量與商業信用融資

部分學者認為,高質量的信息披露能夠緩解企業面臨的融資約束,益于企業從資本市場獲取更多的融資機會[17-18]。Merton Robert C.(1987)發現,投資者更愿意投資他們熟知的企業。而企業高質量的信息披露可以有效降低投資者的信息獲取成本,幫助企業籌集更多資金,即獲取更多融資,如商業信用融資[19] 。袁衛秋和汪立靜(2016)利用深交所A股上市公司的相關數據進行實證研究,最終發現高質量的信息披露能夠使合作企業更加了解企業的經營狀況,對未來合作更有信心,進而會給予企業更寬松的信用政策,提升企業的商業信用融資水平[20] 。Diamond(1991)也發現,提高會計信息披露質量能夠緩解授信企業與被授信企業之間的信息不對稱,使授信企業掌握的信息更為詳實,并且更愿意提供商業信用融資[21] 。我國學者余力(2017)也得出了同樣結論[22] 。劉明千(2022)以A股上市公司為研究樣本,發現企業高質量的信息披露能夠緩解信息不對稱,從而增強企業與供應商之間的信任。當企業缺乏資金支持或對未來持續經營能力缺乏信心時,可以通過提高自身的信息披露質量,利用商業信用獲取更多資金支持[23] 。

....................................

3 概念界定與理論基礎 ........................ 13

3.1 概念界定 ................................ 13

3.1.1 信息披露與信息披露質量 ................................. 13

3.1.2 商業信用與商業信用融資 ....................... 14

4 實證研究設計 ...................................... 24

4.1 樣本選取與數據來源 ............... 24

4.1.1 樣本選取 ....................... 24

4.1.2 數據來源 ............................ 24

5 實證檢驗結果與分析 .................. 30

5.1 描述性統計 ........................................ 30

5.2 相關性分析 .......................... 31

5 實證檢驗結果與分析

5.1 描述性統計

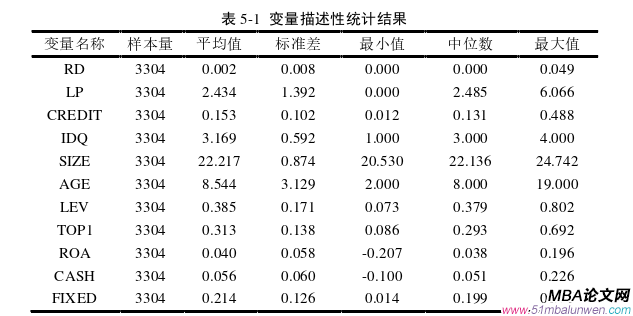

表5-1為深交所413家中小板上市公司各主要變量的描述性統計結果,統一精確到小數點后三位。

由表5-1可知,中小板上市公司研發投入占期末總資產的比例(RD)代表創新投入,其均值為0.002,中位數為0.000,標準差為0.008,該數據表明企業創新投入水平偏低,而且較多公司近十年幾乎沒有資金用于創新,只有少部分企業將一定量的資金投入了創新項目。均值大于中位數,樣本呈現右偏分布狀態,大多企業的創新投入水平處于均值以下,表明大多企業并沒有創新意愿或能力,只有少部分企業關注創新發展。創新投入的最小值為0.000,最大值為0.049,二者之間有一定差距,這表明各企業對創新的重視程度不一且有較大差異。

中小板上市公司發明專利申請數量(LP)的均值為2.434,中位數為2.485,均值與中位數并無較大差異,樣本基本呈正態分布。最大值為6.066,最小值為0,二者之間差距較大,表明各企業之間的創新能力尚有較大差距。

商業信用融資(CREDIT)的均值為0.153,中位數為0.131,均值大于中位數,樣本呈右偏分布狀態,表明多數企業的商業信用融資均處于整體的平均水平之下,這表明商業信用融資可能是一種“稀缺資源”。而商業信用融資的均值(0.153)占總負債均值(0.385)的40%,表明商業信用融資廣泛應用于中小板上市公司。

財會管理論文參考

..................................

6 研究結論與對策建議

6.1 研究結論

目前,中國經濟正處于高質量發展階段,需要統籌配置產業鏈、創新鏈和資金鏈的各種資源。企業是我國創新主體,各企業的資源配置能力、創新能力、發展能力與國家的綜合實力息息相關。然而,相較于大規模企業,中小企業更容易產生信息不對稱和資金困難等問題,更容易受到融資約束,自有資金不足以支撐其投資創新項目。而中小企業是引導我國市場經濟高質量發展的重要主體,關注中小企業創新發展難題具有重要的現實意義。

中小企業較易受到銀行信貸約束,因此中小企業可能更加重視商業信用融資這一渠道,由于信息披露質量在一定程度上代表了一種社會信用,因此高質量的信息披露會向社會傳遞一種該企業可信賴的信號,進而企業可能會獲取更多的融資機會,增加創新投入與產出,提升創新水平。

本文選取深交所中小板上市公司的相關數據,利用軟件Stata16和Excel2010對樣本觀測值進行描述性統計、相關性分析、多重共線性檢驗和多元線性回歸等操作,同時對我國深交所中小板上市公司的信息披露質量、商業信用融資與企業創新三者之間的關系進行了探索,并得出了以下研究結論:

第一,高質量的信息披露會使企業更容易獲取商業信用融資。這是由于高質量的信息披露會向投資者和債權人傳遞該企業值得信賴的信號,增強投資者對企業的信任度,從而使企業更容易利用商業信用籌集到資金,填補資金空缺。

第二,高質量的信息披露會提升企業創新水平。一方面,高質量的信息披露會釋放出一種利好信號,緩解企業與外界之間的信息不對稱,使投資者能夠捕捉到真正具有研發價值的創新項目,增強對創新項目的投資力度,最終使企業增加創新投入;另一方面,企業的信息披露質量高表明治理層對管理層產生了較強的監管作用,治理層能夠有效監督企業優化創新進程,增加創新產出。

參考文獻(略)

- 海格通信連續并購績效研究2017-07-10

- 資本多元化對河北省制造業企業創新投入驅動作用研究2017-09-26

- 女性高管與上市公司財會融資優序2017-12-26

- T化工企業財會應收賬款風險度量模型及信用政策優化...2018-01-30

- 基于功效系數法的K房地產公司財會風險預警體系研究2018-02-13

- 不同金融發展程度下財會柔性對企業價值的影響2018-03-01

- 重慶水務營運財會風險管理研究2018-03-18

- 傳媒企業借殼上市財會問題及對策研究2018-04-16

- 電子商務模式下京東商城的內部財會控制研究2018-04-20

- “營改增”對房地產業影響效應財會管理分析2018-05-02