儒家文化與企業金融化:促進還是抑制

本文是一篇財會管理論文,本文基于企業金融化的不同動因與效果,依據相關理論將儒家文化所蘊含的思想與企業金融化進行有效結合。通過對相關文獻的回顧與梳理,采用實證檢驗方法,分析研究了儒家文化對企業金融化產生的影響及作用機理。

1緒論

1.1研究背景

實體經濟是各國經濟發展的根基,伴隨著經濟轉型,我國經濟“脫實向虛”的趨勢日漸清晰。企業金融化有可能是出于套取更多利潤等投機性動機,也有可能是出于防范現金流斷裂、對沖風險、拓展融資渠道等預防性儲蓄動機。在兩種不同的動機下,企業金融化所產生的經濟后果存在著顯著差異。首先,就企業金融化出于投機性動機而言,一方面,金融機構通過不停地將資金配置到金融體系內以賺取超額回報,引致資金在金融內部空轉,進而導致金融部門服務實體經濟的本意逐漸偏離。另一方面,產能過剩、投資回報率低等問題不斷困擾著實體企業,出于逐利性,越來越多的非金融企業也通過將資金配置到金融、投資性房地產業等虛擬經濟上以謀求收益。出于投機性動機的企業,其金融化趨勢的不斷增強在削弱實體經濟這一經濟發展根基的同時,也導致了系統性風險在金融市場的不斷積聚,增強了風險在實體經濟和虛擬經濟間的傳遞,加大了經濟運行風險。

財會管理論文怎么寫

其次,就企業金融化出于預防性儲蓄動機而言,第一,由于企業在經營過程中面臨著營業收入、營業成本的較大不確定性,同時為了規避潛在的流動性風險,企業可以通過調整金融資產配置結構,增加企業對于流動性強、易于變現的短期金融資產投資作為資金儲備,以應對因未來經營狀況不確定引致的現金流不確定,從而預防現金流斷裂風險。第二,經濟環境不確定因素的增多也可能會對企業主營業務造成負向沖擊,在這種情況下,管理者往往傾向于增加對流動性較強的短期金融資產持有,或通過營運資本管理來降低主營業務受到的負面影響。第三,企業配置諸如期權等金融資產也能起到對沖風險的功能。在實際經營中,企業通常會利用衍生品套期保值的功能降低經營風險。第四,由于信貸歧視以及企業自身稟賦差異,融資約束問題在中國市場尤為明顯。融資約束程度較高的企業往往很難從銀行等正規金融渠道獲取融資。為了緩解自身融資約束狀況,企業管理者也傾向于持有變現能力強的短期金融資產,以發揮“蓄水池”作用。出于預防性儲蓄動機的企業更傾向于配置流動性強的短期金融資產,從而滿足降低經營風險、緩解融資約束的需求,進而有利于實體企業實現良性發展。

..........................

1.2研究目的及意義

1.2.1研究目的

企業配置金融資產可能是出于防止現金流斷裂等預防性儲蓄動機,也可能是為了套取更多利潤的投機性動機,這兩種相反的動機會對企業產生不同的經濟后果。同樣,儒家文化中蘊含的思想也會從不同的角度對企業配置金融資產行為產生促進或抑制影響。基于上述背景,本文依據不確定性規避理論、集體主義理論、委托代理理論和管理者過度自信理論,將儒家文化所蘊含的思想與企業金融化進行有效結合。基于企業金融化的預防性儲蓄動機以及投機性動機,分別提出儒家文化促進或抑制企業金融化的對立性研究假說,并揭示儒家文化影響企業金融化的作用機制。這有助于從儒家文化視角豐富非正式制度對于企業金融化的影響動因研究,引導企業正確配置金融資產,充分發揮金融資產的良性作用,從而為堅定文化自信、積極發揚優秀傳統文化的現代經濟意義、以及注重非正式制度對現代企業經營的隱性補充作用提供有益參考。

1.2.2研究意義

(1)理論意義。第一,豐富了企業金融化的影響因素研究。已有文獻從經營收益率、融資結構等微觀企業因素和經濟政策不確定性、金融監管環境等宏觀因素出發,基于正式制度視角與企業投資金融資產的預防性儲蓄動機和投機動機進行有機結合,解釋企業金融化的影響原因,并取得了顯著的成績,但鮮有文獻從非正式制度視角探究企業金融化的影響因素。本文基于儒家文化這一中國特有的文化價值符號,考察其對于企業金融化的影響效應和傳導機制,并進一步分析儒家文化對金融資產配置結構的影響、儒家文化的異質性作用條件。這有效地充實了企業配置金融資產結構的文獻,豐富了企業金融化影響因素層面的相關研究。

第二,延伸了儒家文化對現代企業經營行為的影響范疇。儒家文化作為扎根于中華民族的傳統文化,其對于現代社會的影響也逐漸引起學者們的重視。現有研究大多從哲學、法律環境、文學等學科視角對儒家文化的時代價值進行了探討,而對于儒家文化與工商企業經營管理行為之間的關系研究相對較少。同時已有文獻大都采用規范研究方法,以理論分析為主。本文基于企業經營管理實踐,利用歷史孔廟數據,量化儒家文化的影響效應,實證檢驗了儒家文化對于企業配置金融資產行為的影響,細化了文化等非正式制度影響企業金融化的研究領域,延伸了儒家文化對現代企業經營行為的影響范疇。

................................

2理論基礎與研究假設

2.1理論基礎

2.1.1不確定性規避理論

不確定性規避是由Hofstede(1980)提出的一種衡量文化差異的重要維度[3],被定義為人們對于不確定情境所感知到的威脅程度。具有強不確定性規避傾向的群體更容易對嚴格的社會制度以及行為準則產生認同,同時抵制富有變化的思想和行為,主張標準化的契約與規則,而具有弱不確定性規避傾向的群體更容易接受寬容的社會環境,同時對新技術新思想的包容度較強(Joiner,2001;Maggetti和Trein,2019;Anzoategui等,2019;劉追等,2016;徐笑君,2009)[38-42]。

不確定性規避直接作用于風險觀念(溫日光,2015)[43],企業管理者的經營決策行為與其不確定性規避程度顯著相關,企業對于不確定性的規避態度直接決定了企業的風險承擔意向,進而作用于企業創新、內部控制、資本結構以及發展戰略等方方面面(Dimaggio,1997;Carnes等,2019;Li,2021;Hsa,2020;Carvalho等,2021)[44-48]。不確定性規避程度較高的市場主體,其承擔風險的意愿越低,即風險規避傾向越高(溫日光,2015)[43]。

2.1.2集體主義理論

最開始關于集體主義的研究主要集中在跨文化領域。根據Triandis等(1988)的研究[49],集體主義的內涵主要表現為“個體重視與集體中成員的連結關系,把自己當作集體中的一員,同時重視集體利益,將集體利益放在高于個人利益的位置”。與強調自身利益和喜好的個人主義相對應,集體主義強調集體利益優先于個人利益(羅國杰,2012)[50],集體目標、相互依賴是集體主義文化的內涵(楊建君等,2013)[51]。跨文化研究表明,與西方社會強調個人主義文化不同的是,中國社會更加注重集體主義,這是中國文化的重要表現(Hofstede,1980;Triandis等,1988)[3,49]。

..........................

2.2理論分析與研究假設

2.2.1儒家文化與企業金融化

文化理念深深體現在人們的行為準則和思維模式中,將對經濟行為產生直接影響。企業金融化的動機主要可歸結為兩類,即預防性儲備動機與投機性動機。儒家文化所蘊含的“風險規避主義”和“集體主義”會通過強化企業預防性儲蓄動機促進企業金融化;同時,儒家文化中的“義利觀”、“誠信”以及“中庸”思想也可能通過抑制企業投機性動機,從而抑制企業金融化。基于儒家典籍與企業金融化動機密切相關的思想,以及不確定性規避理論、集體主義理論、委托代理理論和管理者過度自信理論,本文提出兩個競爭性假說:促進效應假說和抑制效應假說。

(1)促進效應假說。金融資產具有流動性貯藏和投資工具的雙重屬性(Lutz和Zessner,2019;Liu等,2020)[66-67]。相比于固定資產投資,金融資產具有較強的流動性,同時諸如期權等金融資產投資也能起到對沖風險的功能。在企業生產經營過程中,為了應對因未來現金流較大不確定引致的潛在流動性短缺問題,企業將會持有部分短期金融資產或現金以減少流動性斷裂造成的負面沖擊,即預防性儲蓄動機。儒家文化所蘊含的“風險規避主義”和“集體主義”將強化企業的預防性儲蓄動機,進而促進企業金融化。

風險規避主義衡量了人們對于未來潛在風險的態度。“謹言慎行”的處世原則和“居安思危”的憂患思想是儒家學說的重要思想。一方面,儒家思想主張“謹言慎行”。孔子強調“敏于事而慎于言”(《論語·學而》)。《論語·為政》亦記載“多聞闕疑,慎言其余。”這都體現了儒家思想主張“謹言慎行”的風險規避主義。另一方面,儒家思想主張“居安思危”。荀子云:“平則慮險,安則慮危。”(《荀子·仲尼》),體現著儒家學說中“居安思危”的風險規避主義。

...................

3實證研究設計................................21

3.1樣本選取與數據來源..................................21

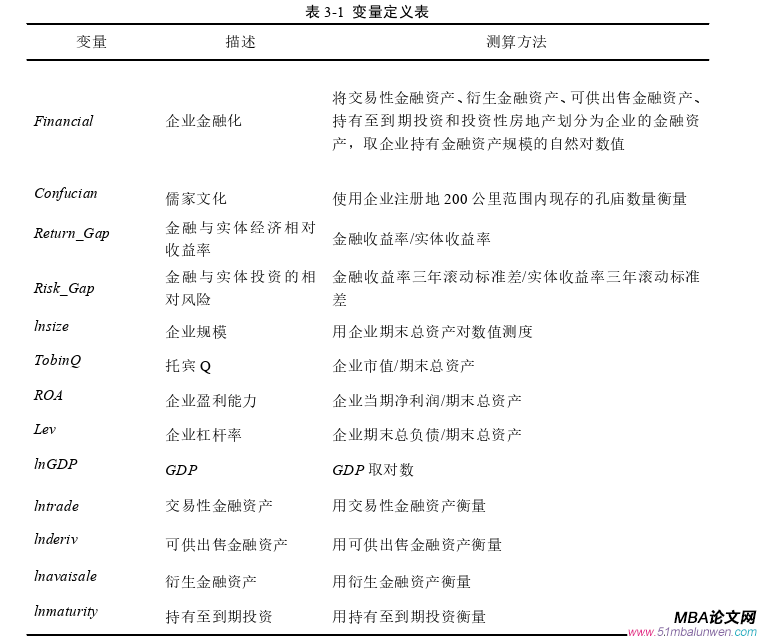

3.2變量選取....................................21

4實證結果及分析...................................28

4.1儒家文化與企業金融化的回歸分析..............................28

4.1.1相關性分析.........................28

4.1.2分組差異分析......................29

5研究結論與相關建議...............................53

5.1研究結論................................53

5.2相關建議......................................54

4實證結果及分析

4.1儒家文化與企業金融化的回歸分析

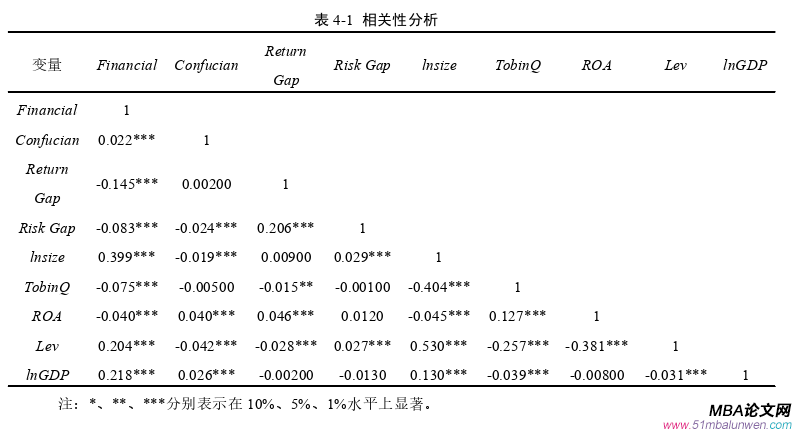

4.1.1相關性分析

表4-1為相關性分析結果,結果顯示,在不考慮其他影響因素情況下,儒家文化(Confucian)與企業金融化(Financial)的相關系數為0.022,同時在1%的統計性水平上顯著為正,這表明企業受儒家文化的影響越強,其企業金融化程度越高,這初步支持了文本的假設H1-a的促進效應假說。同時,相關性分析結果中可以看出其余控制變量也與企業金融化存在高度相關性,因此需要在控制其他變量下進行多元回歸分析,以得到更為穩健的結論。此外,各控制變量間的相關性系數均在合理范圍內,可以認為不存在嚴重的多重共線性問題。

財會管理論文參考

.............................

5研究結論與相關建議

5.1研究結論

實體經濟配置金融資產可能會使企業偏離主營業務,但也可能為企業儲備流動資產,降低企業經營風險以及緩解融資約束困境。厘清企業金融化的動因對于發揮金融資產配置的良性作用至關重要。隨著行為經濟學的發展,儒家文化對于企業決策存在的影響越來越引起人們的重視,然而企業在配置金融資產時是否會受到儒家文化的影響?儒家文化對企業金融化的影響是促進還是抑制?儒家文化會通過何種機制影響企業金融化?

基于以上背景,本文選取2011-2020年中國A股上市公司的年度數據作為研究樣本,實證檢驗儒家文化這一非正式制度對企業金融化的影響效應及傳導機制。實證分析結果表明:

第一,儒家文化通過促進企業的預防性儲蓄動機顯著提升了企業金融化水平,這有助于預防企業現金流斷裂風險、降低企業經營風險以及緩解企業融資約束程度。考慮到遺漏變量等內生性問題以及所得結論的穩健性,本文使用貞節牌坊作為工具變量重新進行回歸,同時經過重新構建儒家文化變量和企業金融化變量等穩健性檢驗后,儒家文化促進企業金融化這一結論依然成立。

第二,儒家文化會對企業金融資產配置結構產生影響。在儒家文化影響下,企業更傾向于增持流動性較強的短期金融資產而減持流動性較差的長期金融資產,起到了儲備資金的“蓄水池”作用。

第三,基于融資約束視角,受融資約束程度嚴重的企業對儒家文化的影響更敏感,這進一步確認了儒家文化影響企業金融化的主要機制為強化企業預防性儲蓄動機而非抑制企業投機性動機。

第四,基于企業自身因素和行業因素兩個角度的異質性分析表明,儒家文化對企業金融化的影響效應在經營風險較高企業、成長性較低企業、治理能力較弱企業以及競爭程度較強行業中更明顯,這從側面印證了儒家文化強化企業預防性儲蓄動機居于主導地位。

參考文獻(略)

- 海格通信連續并購績效研究2017-07-10

- 資本多元化對河北省制造業企業創新投入驅動作用研究2017-09-26

- 女性高管與上市公司財會融資優序2017-12-26

- T化工企業財會應收賬款風險度量模型及信用政策優化...2018-01-30

- 基于功效系數法的K房地產公司財會風險預警體系研究2018-02-13

- 不同金融發展程度下財會柔性對企業價值的影響2018-03-01

- 重慶水務營運財會風險管理研究2018-03-18

- 傳媒企業借殼上市財會問題及對策研究2018-04-16

- 電子商務模式下京東商城的內部財會控制研究2018-04-20

- “營改增”對房地產業影響效應財會管理分析2018-05-02