電子商務(wù)模式下京東商城的內(nèi)部財(cái)會(huì)控制研究

時(shí)間:2018-04-20 來源:51mbalunwen.com作者:lgg

本文是一篇財(cái)會(huì)管理論文,財(cái)務(wù)管理是企業(yè)管理的一個(gè)組成部分,它是根據(jù)財(cái)經(jīng)法規(guī)制度,按照財(cái)務(wù)管理的原則,組織企業(yè)財(cái)務(wù)活動(dòng),處理財(cái)務(wù)關(guān)系的一項(xiàng)經(jīng)濟(jì)管理工作。簡單的說,財(cái)務(wù)管理是組織企業(yè)財(cái)務(wù)活動(dòng),處理財(cái)務(wù)關(guān)系的一項(xiàng)經(jīng)濟(jì)管理工作。(以上內(nèi)容來自百度百科)今天為大家推薦一篇財(cái)會(huì)管理論文,供大家參考。

1 緒論

1.1 研究背景與研究意義

當(dāng)下電子商務(wù)迅速發(fā)展,如何根據(jù)電子商務(wù)模式的特點(diǎn)并且結(jié)合過去傳統(tǒng)模式建立合理有效的內(nèi)部控制制度一直是國內(nèi)外學(xué)者們討論的關(guān)鍵課題。時(shí)至今日電子商務(wù)同質(zhì)化較高,研究一個(gè)典型的案例也往往對(duì)整個(gè)行業(yè)都具有可行性。

1.1.1 研究背景

隨著信息時(shí)代的發(fā)展,運(yùn)用大數(shù)據(jù)、各類信息技術(shù)為主要媒介,實(shí)現(xiàn)商品交換的電子商務(wù)蓬勃發(fā)展,越來越多的企業(yè)依靠電子商務(wù)實(shí)現(xiàn)盈利。站在全球一體化的發(fā)展角度來看,電子商務(wù)是指全球各個(gè)國家和地區(qū)借助因特網(wǎng)為媒介,買方和賣方不見面就能實(shí)現(xiàn)商品的交易成功。從本質(zhì)上來說,這是一種新型的貿(mào)易活動(dòng)形式,需要依托在線支付、互聯(lián)網(wǎng)金融等手段。當(dāng)前國內(nèi)外研究學(xué)者對(duì)于電子商務(wù)的定義不同,具體來說有以下的幾種概念。電子商務(wù)分為:ABC、B2B、B2C、C2C、B2M、M2C、B2A(即 B2G)、C2A(即 C2G)、O2O 電子商務(wù)模式等等。結(jié)合 2017 年中國電子商務(wù)半年報(bào)數(shù)據(jù)分析來看,2016 年 12 月到 2017 年 5 月,網(wǎng)絡(luò)零售銷量額達(dá)到了 30229 億元。這一數(shù)據(jù)與上年度相比,其增幅超過了35.3%。結(jié)合相關(guān)數(shù)據(jù)表明,2017 年 1 月到 5 月份期間,電子商務(wù)零售總額達(dá)到了 24663 億元。[1]同時(shí)要看到的是與電子商務(wù)有關(guān)的網(wǎng)絡(luò)營銷是企業(yè)做好內(nèi)部控制質(zhì)量的重要一環(huán)節(jié)。在本文當(dāng)中,選京東 B2C 模式下的京東商城為研究對(duì)象,著重對(duì)企業(yè)內(nèi)部控制來進(jìn)行分析。由于京東商城在電子商務(wù)行業(yè)中屬于成為國內(nèi)消費(fèi)者的購物的首選平臺(tái),是我國電子商業(yè)中的重點(diǎn)企業(yè),因此研究京東商城的企業(yè)內(nèi)部控制具有非常重大的實(shí)際意義。

.........

1.2 文獻(xiàn)綜述

本質(zhì)上來看,內(nèi)部控制在實(shí)踐當(dāng)中逐步完善,并呈現(xiàn)出一定的自身特點(diǎn)。在西方國家,內(nèi)部控制經(jīng)歷了以下五個(gè)階段:一是內(nèi)部牽制階段。在內(nèi)部管理當(dāng)中逐步形成橫向或者是縱向的牽制關(guān)系,使得組織能夠高效控制并且能達(dá)到職務(wù)有效管理的目的;二是內(nèi)部控制制度階段。通過高效的財(cái)務(wù)管理來進(jìn)一步提升企業(yè)內(nèi)部控制的水平。三是內(nèi)部控制結(jié)構(gòu)階段。這個(gè)階段的內(nèi)部控制包括兩個(gè)方面的內(nèi)容,一是企業(yè)采取各種方式對(duì)內(nèi)部加強(qiáng)控制,二是整個(gè)會(huì)計(jì)制度的設(shè)計(jì)以及流程管理控制三個(gè)方面。四是內(nèi)部控制整體框架階段。將內(nèi)部控制設(shè)定為一個(gè)整體,每個(gè)整體之間相互影響、相互關(guān)聯(lián),這樣的方法更為行之有效;五是站在全局進(jìn)行全面風(fēng)險(xiǎn)管理。第五階段是在第四階段的基礎(chǔ)上拓展的八個(gè)方面的內(nèi)容,并且彼此之間形成一個(gè)有機(jī)的整體。[4]美國 COSO 委員會(huì)于 1992 年提出了有關(guān)于內(nèi)部控制的相關(guān)章程內(nèi)容——《內(nèi)部控制一整體框架》,該內(nèi)容旨在不斷地優(yōu)化企業(yè)的內(nèi)部控制管理體系,并且構(gòu)建起詳實(shí)有效的評(píng)估指標(biāo)內(nèi)容。其中涉及到這樣一點(diǎn):“由一個(gè)企業(yè)的管理層以及基層員工共同商議決定的,其目的是為了達(dá)到高效管理的目的,確保財(cái)務(wù)的安全性以及公司的各項(xiàng)運(yùn)作都能在遵守法律的基礎(chǔ)上加以開展。”其中在內(nèi)部控制當(dāng)中涉及到了五個(gè)方面的要素:一是逐步加強(qiáng)對(duì)環(huán)境的控制;二是對(duì)風(fēng)險(xiǎn)開展各類評(píng)估;三是對(duì)整個(gè)流程環(huán)節(jié)的控制;四是信息與溝通環(huán)節(jié);五是監(jiān)督系統(tǒng)。自此之后,這樣的一個(gè)框架更加適合于企業(yè)的整體內(nèi)部控制管理。

.........

2 電子商務(wù)理論與內(nèi)部控制理論概述

2.1 電子商務(wù)概述

電子商務(wù)是指利用各類信息技術(shù)作為媒介,組織通過該媒介達(dá)到商品交易完成的目的。European Commission 對(duì)于電子商務(wù)的概念界定是這樣的,企業(yè)開展的各項(xiàng)商務(wù)活動(dòng)是以電子信息為媒介,不是通過物理交換而形成的。電子商務(wù)是對(duì)各類信息技術(shù)的有效整合,這種整合是充分利用訂單整合、服務(wù)整合達(dá)到商品成功銷售的目的。[9]B2C 電子商務(wù)(Business to Consumer E-commerce)是商家對(duì)消費(fèi)者的電子商務(wù)模式。從本質(zhì)上來看,依托虛擬網(wǎng)絡(luò)市場,電子商務(wù)實(shí)現(xiàn)的是買家和賣家之間的產(chǎn)品交互,通常來說這是一種“商業(yè)零售”。前我國電子商務(wù)得以迅猛發(fā)展,逐步成為我國國民經(jīng)濟(jì)的支柱產(chǎn)業(yè)。而電子商務(wù)的發(fā)展,一般來說經(jīng)歷了以下三個(gè)階段:第一階段(1997-2002):在這一階段當(dāng)中,互聯(lián)網(wǎng)主要是從國外引進(jìn),后在國內(nèi)的發(fā)展較為迅猛,大多數(shù)人對(duì)此非常有興趣。除此之外,美國互聯(lián)網(wǎng)發(fā)展迅猛,在這樣的發(fā)展契機(jī)之下,我國的電子商務(wù)得以發(fā)展,就當(dāng)前的情況來看,阿里巴巴、易趣網(wǎng)、當(dāng)當(dāng)網(wǎng)等就是在這幾年當(dāng)中得以高速發(fā)展的。但是在這段時(shí)間內(nèi),由于國內(nèi)的信息水平發(fā)展較為低下,各類互聯(lián)網(wǎng)泡沫事件接二連三的出現(xiàn),在經(jīng)歷過冰點(diǎn)沉淀之后,我國的電子商務(wù)發(fā)展迎來了較好的發(fā)展機(jī)遇。第二階段起始于 2003 年,結(jié)束于 2007 年。在這一特殊階段內(nèi),電子商務(wù)的發(fā)展好比是高歌猛進(jìn),不管是政策還是基礎(chǔ)設(shè)施都對(duì)電子商務(wù)的發(fā)展起到了一定的推動(dòng)作用。以阿里巴巴為例,以支付寶為平臺(tái)為基礎(chǔ)開展電子商務(wù)發(fā)展。同時(shí)國家先后推出了一系列的政策,諸如《國務(wù)院辦公廳關(guān)于加快電子商務(wù)發(fā)展的若干意見》等,一系列的政策頒布為我國電子商務(wù)的發(fā)展注入了強(qiáng)大的動(dòng)力。

.........

2.2 企業(yè)內(nèi)部控制理論

1990 年,傳統(tǒng)企業(yè)發(fā)展更為迅猛,在這樣的基礎(chǔ)上,企業(yè)形成了糾錯(cuò)制度,主要是確保企業(yè)的各項(xiàng)運(yùn)作能得以順利開展,通過這種內(nèi)部控制制度就能有效地確保財(cái)務(wù)、賬目、物等進(jìn)行有效核實(shí)。1940-1970 年,在內(nèi)部牽制的基礎(chǔ)上逐步形成了企業(yè)內(nèi)部控制的相關(guān)管理理念。[12]美國會(huì)計(jì)師協(xié)會(huì)在 1949 年第一次提出了有關(guān)于內(nèi)部控制的相關(guān)概念,具體來說,“為保證會(huì)計(jì)報(bào)表真實(shí)有效,資產(chǎn)得以順利運(yùn)作并能確保企業(yè)的順利運(yùn)作等方面,采取內(nèi)部控制就能確保企業(yè)的運(yùn)作能在法律規(guī)定范圍之內(nèi)得以開展。”[13]時(shí)隔 9 年之后,審計(jì)程序委員會(huì)(美國會(huì)計(jì)師協(xié)會(huì)下的一個(gè)部門機(jī)構(gòu))對(duì)這一概念進(jìn)行了擴(kuò)充,內(nèi)部控制的概念得以延伸,它包括兩個(gè)方面的內(nèi)容,一是會(huì)計(jì)控制,二是管理控制。對(duì)于內(nèi)部控制這樣的概念界定,很多學(xué)者予以了否定。到了 1988 年,美國會(huì)計(jì)師協(xié)會(huì)提出了有關(guān)于內(nèi)部控制的相關(guān)概念,在內(nèi)部控制這一概念當(dāng)中涉及到了以下幾個(gè)要素:與內(nèi)部控制相關(guān)的環(huán)境體系,執(zhí)行內(nèi)部控制所需要的會(huì)計(jì)系統(tǒng),以及為確保內(nèi)部控制順利執(zhí)行所設(shè)計(jì)的控制程序。可見,這一概念足以說明它將原本的內(nèi)部控制概念的虛擬指向變得更為清晰客觀,能更好地傳達(dá)自身的性質(zhì)和特點(diǎn)。

........

3 電子商務(wù)與傳統(tǒng)企業(yè)內(nèi)部控制的比較分析................12

3.1 電子商務(wù)企業(yè)內(nèi)部控制要素的改變................12

3.2 電子商務(wù)企業(yè)內(nèi)部控制面臨的問題................14

4 案例介紹.....17

4.1 公司背景............17

4.2 京東主要業(yè)務(wù)環(huán)節(jié)的內(nèi)部控制.......19

5 京東公司內(nèi)部控制的現(xiàn)狀、問題及完善措施..............25

5.1 京東公司內(nèi)部控制存在的現(xiàn)狀.......25

5.2 京東公司內(nèi)部控制存在的問題.......28

5.3 基于電商環(huán)境下京東公司的內(nèi)部控制完善措施......29

5 京東公司內(nèi)部控制的現(xiàn)狀、問題及完善措施

5.1 京東公司內(nèi)部控制存在的優(yōu)點(diǎn)

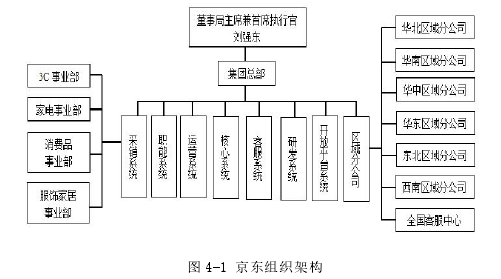

采購部門根據(jù)請(qǐng)購單列式商品數(shù)量,質(zhì)量標(biāo)準(zhǔn)向供應(yīng)商公開詢價(jià),詢價(jià)內(nèi)容包括價(jià)格,質(zhì)量指標(biāo),折扣和付款條及交貨時(shí)間。舉個(gè)例子,采購之前,相關(guān)人員要對(duì)需要采購的貨物進(jìn)行審批,采購經(jīng)理在制定商品價(jià)格時(shí)需要考核,同時(shí)在具體收款方面要進(jìn)行適當(dāng)審查。京東該公司的內(nèi)部控制主要依據(jù)信息系統(tǒng)來執(zhí)行。比如說,為了防止采購經(jīng)理私下選擇采購渠道,那么需要采購經(jīng)理在信息系統(tǒng)當(dāng)中錄入供應(yīng)商的名稱、地址等信息。產(chǎn)品經(jīng)理進(jìn)行采購要從供應(yīng)商下拉菜單當(dāng)中選購,這就決定了產(chǎn)品經(jīng)理無法自行填寫相關(guān)內(nèi)容。一旦訂單審核無誤直接進(jìn)入倉庫存貨子系統(tǒng)界面,根據(jù)這一信息作為倉庫收貨的一個(gè)重要憑證。這樣的一系列子系統(tǒng)就能從根本上預(yù)防產(chǎn)品經(jīng)理選擇其他途徑下單。此外,產(chǎn)品經(jīng)理付款給供應(yīng)商賬款的賬號(hào)需要通過財(cái)務(wù)信息系統(tǒng)登記并且激活之后才能使用,這樣能有效保障公司的應(yīng)收款能如期到賬。在財(cái)務(wù)信息系統(tǒng)當(dāng)中,涉及到日記賬等相關(guān)子系統(tǒng),這些系統(tǒng)與銀行端口銜接,這樣通過系統(tǒng)達(dá)到收款的目的更為行之有效,可以有效地降低因?yàn)槭褂矛F(xiàn)金所碰到的假幣情況,這樣能大大提升財(cái)務(wù)分作效率。比如說倉庫管理中五大單據(jù)生成一個(gè)編號(hào),這樣能有效提升內(nèi)部控制標(biāo)準(zhǔn)。

..........

結(jié)論

在本文當(dāng)中,筆者對(duì)電子商務(wù)環(huán)境下制造類企業(yè)進(jìn)行分析,先對(duì)電子商務(wù)環(huán)境下和傳統(tǒng)行業(yè)的企業(yè)做對(duì)比分析,分析出電子商務(wù)環(huán)境的改變,企業(yè)內(nèi)部面臨的內(nèi)部控制問題,然后以京東公司為案例深入剖析京東內(nèi)部控制存在的問題,重點(diǎn)站在以內(nèi)部控制管理上如何讓企業(yè)規(guī)避風(fēng)險(xiǎn)進(jìn)行了深入剖析,強(qiáng)調(diào)了企業(yè)需要?jiǎng)?chuàng)造更高的利潤價(jià)值,就需要設(shè)計(jì)合理有效的風(fēng)險(xiǎn)預(yù)警體系,對(duì)此判斷并進(jìn)行對(duì)策分析,以充分發(fā)揮電子商務(wù)的優(yōu)勢。對(duì)于企業(yè)來說,需要站在全局進(jìn)行多面考慮,既要分析企業(yè)所處的內(nèi)外部環(huán)境,又要構(gòu)建一整套合理有效的內(nèi)部控制框架體系,在這一體系之內(nèi)注重各類要素的相互影響,同時(shí)在構(gòu)建內(nèi)部控制體系時(shí)要遵循既定的原則標(biāo)準(zhǔn)。從當(dāng)前的研究成果來看,國內(nèi)外理論學(xué)者依然認(rèn)為企業(yè)內(nèi)部控制依然是需要去深究的問題,需要從理論研究以及實(shí)際操作兩個(gè)方面入手,這樣能確保企業(yè)內(nèi)部控制管理逐步發(fā)展。基于這一點(diǎn),當(dāng)前依然無法分析在電子商務(wù)環(huán)境之下,企業(yè)內(nèi)部控制的特征以及問題瓶頸予以有效分析。所以這方面的研究將需要系統(tǒng)深入開展,文中有不合理的地方請(qǐng)大家予以諒解,并提出合理有效的意見!

..........

參考文獻(xiàn)(略)

相關(guān)閱讀

- 海格通信連續(xù)并購績效研究2017-07-10

- 資本多元化對(duì)河北省制造業(yè)企業(yè)創(chuàng)新投入驅(qū)動(dòng)作用研究2017-09-26

- 女性高管與上市公司財(cái)會(huì)融資優(yōu)序2017-12-26

- T化工企業(yè)財(cái)會(huì)應(yīng)收賬款風(fēng)險(xiǎn)度量模型及信用政策優(yōu)化...2018-01-30

- 基于功效系數(shù)法的K房地產(chǎn)公司財(cái)會(huì)風(fēng)險(xiǎn)預(yù)警體系研究2018-02-13

- 不同金融發(fā)展程度下財(cái)會(huì)柔性對(duì)企業(yè)價(jià)值的影響2018-03-01

- 重慶水務(wù)營運(yùn)財(cái)會(huì)風(fēng)險(xiǎn)管理研究2018-03-18

- 傳媒企業(yè)借殼上市財(cái)會(huì)問題及對(duì)策研究2018-04-16

- “營改增”對(duì)房地產(chǎn)業(yè)影響效應(yīng)財(cái)會(huì)管理分析2018-05-02

- BJ會(huì)計(jì)師事務(wù)所財(cái)會(huì)審計(jì)質(zhì)量控制研究2018-05-15

表咨詢")