Y公司財(cái)務(wù)管理中心財(cái)務(wù)事項(xiàng)審批控制的優(yōu)化探討

時(shí)間:2022-02-08 來源:51mbalunwen作者:vicky

本文是一篇財(cái)務(wù)管理論文,本文分別分析了出現(xiàn)這些問題的原因,包括:人為干預(yù)系統(tǒng)和過于相信 OCR 識(shí)別技術(shù)、中銀保信平臺(tái)與國(guó)稅平臺(tái)的選擇和使用存在困難、業(yè)務(wù)系統(tǒng)與財(cái)務(wù)系統(tǒng)的審批流程過長(zhǎng)和溝通不及時(shí)、Y 公司財(cái)務(wù)管理中心的審批人員不足、企業(yè)自研的開發(fā)票管理系統(tǒng)存在問題。

第 1 章 緒論

1.1 研究背景及意義

1.1.1 研究背景

在信息化時(shí)代,自動(dòng)化不斷發(fā)展的今天,各行各業(yè)都在研究和開發(fā)針對(duì)企業(yè)運(yùn)行的便捷功能和程序,盡可能的在一些審批環(huán)節(jié)提供方便,提高審批效率,提升人員利用率。然而,由于大數(shù)據(jù)是一種新興的事物,很多技術(shù)上的不成熟以及人力和自動(dòng)化的銜接和平衡難以掌握,導(dǎo)致企業(yè)在進(jìn)行審批的過程中出現(xiàn)一些大大小小的漏洞和問題。這些問題的出現(xiàn),正體現(xiàn)出內(nèi)部控制強(qiáng)大的作用力以及內(nèi)部控制制度的完善和執(zhí)行的重要性。

Y 公司是一個(gè)大型的集團(tuán)公司,在進(jìn)行自動(dòng)化的程序研發(fā)和試用階段,出現(xiàn)了些許自動(dòng)控制與傳統(tǒng)內(nèi)部控制的矛盾沖突。由于自動(dòng)控制的引入,使得原本的傳統(tǒng)的內(nèi)部控制產(chǎn)生了一些問題,如何解決新技術(shù)引進(jìn)導(dǎo)致原來較完善的審批流程控制產(chǎn)生的漏洞。如何將自動(dòng)控制與傳統(tǒng)的內(nèi)部控制進(jìn)行完美融合成為 Y 公司目前要解決問題的方向,也是 Y 公司財(cái)務(wù)管理中心現(xiàn)階段的首要任務(wù)。

1.1.2 研究意義

1.理論意義

內(nèi)部控制理論是內(nèi)部控制方法的基礎(chǔ)和載體,目前我們沿用的內(nèi)部控制方法一般是 COSO 內(nèi)部控制框架,這也是經(jīng)過很多年的實(shí)踐被認(rèn)可的。在這個(gè)自動(dòng)控制的趨勢(shì),伴隨著大數(shù)據(jù)環(huán)境的覆蓋,內(nèi)部控制的制度和理論都將會(huì)有所變動(dòng)和調(diào)整,才能更好地讓內(nèi)部控制為企業(yè)的工作服務(wù)。本文通過對(duì) Y 公司財(cái)務(wù)管理中心在進(jìn)行自動(dòng)化控制轉(zhuǎn)變過程時(shí)發(fā)生的財(cái)務(wù)審批事項(xiàng)出現(xiàn)的各個(gè)問題進(jìn)行研究,尋求內(nèi)部控制存在的漏洞,并找到解決的方法。希望能夠?qū)?nèi)部控制的制度、流程等等進(jìn)行優(yōu)化,也能為內(nèi)部控制理論的完善和適應(yīng)時(shí)代的變更提供幫助。

1.2 研究方法及內(nèi)容

1.2.1 研究方法

本文采用案例研究法、文獻(xiàn)研究法、調(diào)查法、觀察法等研究方法進(jìn)行研究。根據(jù)近一年在工作過程中的觀察,通過在日常生活中與公司的員工和主管等人的溝通和交流。結(jié)合 Y 公司財(cái)務(wù)管理中心的實(shí)際情況以及在日常工作中遇到的問題,參考后文所附的論文、期刊、書籍中寫的與本文案例情況相關(guān)的知識(shí),從內(nèi)部控制的整體角度以及 COSO 框架中內(nèi)部控制五要素中的部分角度出發(fā),分析產(chǎn)生這些問題的原因所在。并針對(duì)導(dǎo)致問題發(fā)生的原因從系統(tǒng)、審批流程和內(nèi)部控制要素入手提出一項(xiàng)或多項(xiàng)可行的建議。

1.案例研究法

案例研究法是以某個(gè)研究對(duì)象為例,加以調(diào)查分析等,結(jié)合自己研究的角度對(duì)自己尋找到的問題進(jìn)行研究的方法。本文以 Y 公司財(cái)務(wù)管理中心中發(fā)生的與財(cái)務(wù)事項(xiàng)審批相關(guān)的問題為案例入手進(jìn)行研究,并希望對(duì)該研究對(duì)象的研究成果能夠給其他遇到相關(guān)問題的公司提供幫助。

2.文獻(xiàn)研究法

文獻(xiàn)研究法是依據(jù)一定的科學(xué)研究目地或課題研究,通過調(diào)查參考文獻(xiàn)來獲得資料,從而全面地、恰當(dāng)?shù)亓私獍盐账芯繂栴}的一種方式。本文通過閱讀大量期刊、書籍等對(duì) Y 公司財(cái)務(wù)管理中心在財(cái)務(wù)審批過程中出現(xiàn)的進(jìn)行由人工審批向系統(tǒng)自動(dòng)審批轉(zhuǎn)化過程中出現(xiàn)的內(nèi)部控制相關(guān)的問題進(jìn)行分析和研究。

3.調(diào)查法

調(diào)查法是科研中最常見的方式之一,這是有目的、有方案、有系統(tǒng)化收集相關(guān)科學(xué)研究目標(biāo)現(xiàn)實(shí)情況或歷史狀況的原材料的方式。調(diào)查方法是科研中常見的基礎(chǔ)研究法。在對(duì) Y 公司財(cái)務(wù)管理中心的問題研究中,對(duì)出現(xiàn)的內(nèi)部控制相關(guān)問題產(chǎn)生的實(shí)際原因進(jìn)行簡(jiǎn)單調(diào)查,并從內(nèi)部控制的角度進(jìn)行探索和研究。

第 2 章 相關(guān)概念界定及理論基礎(chǔ)

2.1 概念界定

2.1.1 自動(dòng)控制的概念

自動(dòng)化(Automation)是指研制系統(tǒng)代替人或輔助人去完成人類生產(chǎn)、生活和管理活動(dòng)中的特定任務(wù),減少和減輕人的體力和腦力勞動(dòng),提高工作效率、效益和效果。本文中的自動(dòng)化是指利用系統(tǒng)的校驗(yàn)減少會(huì)計(jì)審核的工作量,利用設(shè)計(jì)好的平臺(tái)和程序?qū)Π梢缘挚鄣脑鲋刀悓S冒l(fā)票和帶有“通行費(fèi)”字樣的增值稅電子普通發(fā)票這兩種發(fā)票的單據(jù)進(jìn)行有一定條件的自動(dòng)審核,并進(jìn)一步?jīng)Q定是否取消專票認(rèn)證崗位的人工操作,由系統(tǒng)自動(dòng)完成。

自動(dòng)控制是一種現(xiàn)代工業(yè)、制造業(yè)等生產(chǎn)領(lǐng)域中機(jī)械電氣一體自動(dòng)化集成控制技術(shù)和理論。自動(dòng)化控制包括半自動(dòng)化與全自動(dòng)化,例如:機(jī)器、設(shè)備可以按照生產(chǎn)的要求和目的,進(jìn)行自動(dòng)化生產(chǎn)。在全自動(dòng)化控制情況,人只需要作為操作員,確定控制的要求和程序,不用直接參與生產(chǎn)過程的控制技術(shù);若是半自動(dòng)化控制的話,則需要人通過設(shè)施、設(shè)備、機(jī)械、儀器或手工等勞動(dòng)力的參與。本文中的自動(dòng)化控制是指為了實(shí)現(xiàn)專票認(rèn)證崗位工作的自動(dòng)化而設(shè)計(jì)的審批流程的控制,在進(jìn)行自動(dòng)化審批需要注意的事項(xiàng)、需要控制的節(jié)點(diǎn)等。比如什么情況下可以進(jìn)行自動(dòng)審批,什么情況下需要“暫掛”,要“暫掛”多久才可以重新進(jìn)入自動(dòng)化的審批流程,什么情況下進(jìn)行人工的審批等。目前專票認(rèn)證的工作,無法實(shí)現(xiàn)全自動(dòng)化,只能設(shè)計(jì)半自動(dòng)化,利用系統(tǒng)審批大部分內(nèi)容比較單一的報(bào)銷單據(jù),相對(duì)復(fù)雜的報(bào)銷單據(jù)則需要人工進(jìn)行操作。

2.2 理論基礎(chǔ)

2.2.1 內(nèi)部控制理論

企業(yè)內(nèi)部控制的內(nèi)容主要指的就是有關(guān)部門依照相關(guān)的管理制度來對(duì)企業(yè)內(nèi)各類生產(chǎn)經(jīng)營(yíng)活動(dòng)進(jìn)行科學(xué)管理,從而實(shí)現(xiàn)對(duì)企業(yè)內(nèi)部運(yùn)營(yíng)狀態(tài)的有效掌控。通常情況下,企業(yè)的內(nèi)部控制主要包括兩大方面:(1)內(nèi)部會(huì)計(jì)方面,即為了盡可能降低企業(yè)財(cái)務(wù)信息的損失概率,增加企業(yè)會(huì)計(jì)工作的安全系數(shù),有關(guān)部門所采取的有針對(duì)性的控制方法(2)內(nèi)部管理方面,即有關(guān)部門為了更好更快地實(shí)現(xiàn)企業(yè)的發(fā)展目標(biāo),對(duì)企業(yè)經(jīng)營(yíng)及生產(chǎn)活動(dòng)所采取的一系列控制措施。

COSO 內(nèi)部控制整體框架的內(nèi)容:該報(bào)告的核心內(nèi)容是內(nèi)部控制的定義、目標(biāo)和要素。報(bào)告中提出的觀點(diǎn)超越了內(nèi)控思想的以往理論——內(nèi)部牽制、內(nèi)部控制制度和內(nèi)部控制結(jié)構(gòu)等理論。報(bào)告認(rèn)為,內(nèi)部控制是由董事、管理層及其他人員在公司內(nèi)進(jìn)行的,旨在為經(jīng)營(yíng)的有效性、財(cái)務(wù)報(bào)告的可靠性、適用法律法規(guī)的遵循性提供合理保證的過程。實(shí)際上,內(nèi)部控制是為了確保組織的最高層參與到整個(gè)機(jī)構(gòu)的運(yùn)作中,以實(shí)現(xiàn)組織目標(biāo)。而所謂的可靠性則指財(cái)務(wù)報(bào)告的一致性、可比性以及選擇適當(dāng)?shù)臅?huì)計(jì)處理方法。

為了實(shí)現(xiàn)內(nèi)部控制的有效性,需要下列五個(gè)方面的要素支持:控制環(huán)境、風(fēng)險(xiǎn)評(píng)估、控制活動(dòng)、信息與交流和監(jiān)測(cè)。

第 3 章 Y 公司財(cái)務(wù)管理中心財(cái)務(wù)事項(xiàng)審批情況介紹 ................. 10

3.1 Y 公司財(cái)務(wù)管理中心情況介紹 ............................. 10

3.2 Y 公司財(cái)務(wù)管理中心的組織架構(gòu) ........................... 10

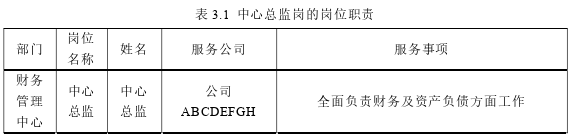

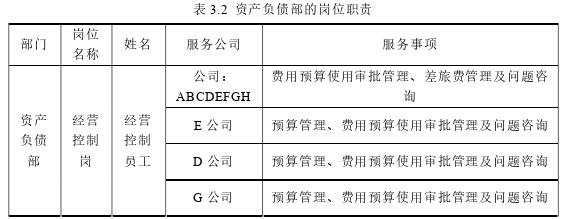

3.3 Y 公司財(cái)務(wù)管理中心的權(quán)責(zé)分工 ........................... 12

第 4 章 Y 公司財(cái)務(wù)管理中心財(cái)務(wù)事項(xiàng)審批時(shí)出現(xiàn)的問題 ............. 23

4.1 報(bào)銷單據(jù)中附件不合格就被審批通過....................... 23

4.2 專票認(rèn)證工作堆積及工作時(shí)無法獲取充足數(shù)據(jù)............... 24

4.3 出現(xiàn)出納付款不及時(shí)和自動(dòng)付款失敗轉(zhuǎn)線下的情況........... 25

第 5 章 Y 公司財(cái)務(wù)管理中心財(cái)務(wù)事項(xiàng)審批問題的原因分析 ....................... 28

5.1 人為干預(yù)附件識(shí)別系統(tǒng)和過于相信 OCR 識(shí)別技術(shù)............. 28

5.2 為專票認(rèn)證提供數(shù)據(jù)的平臺(tái)存在問題....................... 28

5.3 審批流程過長(zhǎng)和溝通不及時(shí)導(dǎo)致付款問題................... 29

第 6 章 Y 公司財(cái)務(wù)管理中心財(cái)務(wù)事項(xiàng)審批優(yōu)化建議

6.1 從系統(tǒng)入手進(jìn)行優(yōu)化

系統(tǒng)的完善是保證內(nèi)部控制能夠有效運(yùn)行的有效措施,它可以強(qiáng)制要求工作人員按照既定要求完成工作。如果沒有按照要求的規(guī)則完成相應(yīng)的工作,那么這一環(huán)節(jié)的工作就沒辦法完成。在財(cái)務(wù)審批事項(xiàng)審批系統(tǒng)中加入“校驗(yàn)”程序,如核對(duì)和檢查員工是否按照規(guī)則完成,他的工作完成的是不是準(zhǔn)確。專票認(rèn)證實(shí)行自動(dòng)控制審批外加人工的輔助,也能夠讓這項(xiàng)工作可以迅速的完成,相應(yīng)的解放這個(gè)相對(duì)簡(jiǎn)單的工作崗位的勞動(dòng)力。

6.1.1 優(yōu)化財(cái)務(wù)事項(xiàng)審批系統(tǒng)校驗(yàn)程序

會(huì)計(jì)審核環(huán)節(jié)如果僅僅是人工審核,畢竟人不是機(jī)器,總會(huì)有疲憊或是馬虎大意的情況,也就會(huì)出現(xiàn)一些沒注意的地方或者漏審的細(xì)微之處。可以優(yōu)化原有的校驗(yàn)程序,對(duì)一些細(xì)微之處進(jìn)行系統(tǒng)的比對(duì)和校驗(yàn)。校驗(yàn)通過的單據(jù)由于已經(jīng)通過系統(tǒng)自動(dòng)化的審批控制流程校驗(yàn)過一次,就可以直接批量審批通過,檢驗(yàn)失敗或未經(jīng)校驗(yàn)的單據(jù)進(jìn)行人工審核。校驗(yàn)的附件為上傳的發(fā)票聯(lián),將 OCR 識(shí)別出的發(fā)票聯(lián)內(nèi)容與單據(jù)上的明細(xì)區(qū)、付款區(qū)等欄目中的內(nèi)容進(jìn)行比對(duì)。

校驗(yàn)的項(xiàng)目包括:發(fā)票識(shí)別、發(fā)票超期、金額校驗(yàn)、開票項(xiàng)目、收款信息、發(fā)票重復(fù)、修改/錄入這幾個(gè)項(xiàng)目。 “發(fā)票識(shí)別”校驗(yàn)主要是為了篩選出錯(cuò)誤發(fā)票、作廢發(fā)票、紅沖發(fā)票、未驗(yàn)真發(fā)票,使得流入審批環(huán)節(jié)的發(fā)票都是正確無誤的發(fā)票。

“發(fā)票超期”的校驗(yàn)是為了確保報(bào)銷單據(jù)中的發(fā)票的開票日期與單據(jù)建立日期之間的間隔不超過一個(gè)月,若超過一個(gè)月且沒有其他附件,會(huì)計(jì)審核人員可以不用打開單據(jù)就可以直接退回了。因?yàn)檫@種情況一定沒有上傳發(fā)票超期的 OA 審批事件報(bào)告單截圖,節(jié)省了打開單據(jù)并下載附件進(jìn)行審核的工序,提高了審批效率。

“金額校驗(yàn)”是保證報(bào)銷的金額與發(fā)票金額的一致性。若發(fā)票金額大于單據(jù)金額,原始單據(jù)掃描人員可以提交單據(jù),但是在校驗(yàn)的界面會(huì)給會(huì)計(jì)審批人員提示;若發(fā)票金額小于單據(jù)金額,原始單據(jù)掃描人員無法提交單據(jù)。

“開票項(xiàng)目”校驗(yàn)是確定發(fā)票開具的項(xiàng)目是不是正確合理。例如消費(fèi)信貸手續(xù)費(fèi)中的發(fā)票項(xiàng)目應(yīng)該為“現(xiàn)代服務(wù)—服務(wù)費(fèi)”,若出現(xiàn)其他開票項(xiàng)目,則校驗(yàn)不通過。

第 7 章 結(jié)論與展望

本文從內(nèi)部控制角度出發(fā),結(jié)合 Y 公司財(cái)務(wù)管理中心實(shí)際遇到的問題、狀況以及在自動(dòng)化方面將要努力的方向這樣的現(xiàn)實(shí)例子,發(fā)現(xiàn)在整個(gè)財(cái)務(wù)費(fèi)用審批過程中會(huì)出現(xiàn)如下問題:?jiǎn)螕?jù)附件不合格就被審批通過、專票認(rèn)證環(huán)節(jié)的工作量大并且沒有充足數(shù)據(jù)、審批后出納進(jìn)行付款時(shí)出現(xiàn)問題、會(huì)計(jì)初審崗的工作堆積過多不能及時(shí)完成、開發(fā)票工作中內(nèi)部控制管理不完善。分別分析了出現(xiàn)這些問題的原因,包括:人為干預(yù)系統(tǒng)和過于相信 OCR 識(shí)別技術(shù)、中銀保信平臺(tái)與國(guó)稅平臺(tái)的選擇和使用存在困難、業(yè)務(wù)系統(tǒng)與財(cái)務(wù)系統(tǒng)的審批流程過長(zhǎng)和溝通不及時(shí)、Y 公司財(cái)務(wù)管理中心的審批人員不足、企業(yè)自研的開發(fā)票管理系統(tǒng)存在問題。針對(duì)種種原因提供了解決對(duì)策和優(yōu)化建議,這些建議包括:可以在自動(dòng)化控制中設(shè)置校驗(yàn)程序盡量避免人為干預(yù)系統(tǒng)等問題;針對(duì)專票認(rèn)證環(huán)節(jié)的簡(jiǎn)單工作,可以將專票認(rèn)證環(huán)節(jié)的工作進(jìn)行半自動(dòng)化,設(shè)計(jì)一套配套的自動(dòng)化的審批流程;針對(duì)審批流程過長(zhǎng)的問題,可以將部分審批流程前置,并與“業(yè)財(cái)融合”結(jié)合起來應(yīng)用,盡量提高財(cái)務(wù)審批效率;而費(fèi)用付款失敗的情況就要加強(qiáng)人員之間的信息溝通,并設(shè)定了基本的金額標(biāo)準(zhǔn);工作堆積過多也是內(nèi)部控制人員分工存在問題,也有一部分原因是人員不足,使得每個(gè)初審人員要負(fù)責(zé)多家公司的業(yè)務(wù),可以增加審批人員并重新分配初審人員的工作任務(wù);對(duì)于開發(fā)票是出現(xiàn)的內(nèi)部控制設(shè)計(jì)問題就需要對(duì)企業(yè)自研的開發(fā)票管理系統(tǒng)進(jìn)行完善。

這些建議都是在尋找在自動(dòng)化控制和傳統(tǒng)內(nèi)部控制之間的結(jié)合以及二者的平衡點(diǎn),盡可能朝著自動(dòng)化這個(gè)大趨勢(shì)靠攏。同時(shí)也是在自動(dòng)化新起的條件下,盡量找到可能因內(nèi)部控制的形式改變可能帶來的重要節(jié)點(diǎn)和問題點(diǎn)。也希望文中提出來的建議能夠?qū)τ趯?duì)未來財(cái)務(wù)行業(yè)的自動(dòng)化發(fā)展提供一定的思路,也為規(guī)避因自動(dòng)化審批的新興而產(chǎn)生的漏洞帶來幫助。

參考文獻(xiàn)(略)

第 1 章 緒論

1.1 研究背景及意義

1.1.1 研究背景

在信息化時(shí)代,自動(dòng)化不斷發(fā)展的今天,各行各業(yè)都在研究和開發(fā)針對(duì)企業(yè)運(yùn)行的便捷功能和程序,盡可能的在一些審批環(huán)節(jié)提供方便,提高審批效率,提升人員利用率。然而,由于大數(shù)據(jù)是一種新興的事物,很多技術(shù)上的不成熟以及人力和自動(dòng)化的銜接和平衡難以掌握,導(dǎo)致企業(yè)在進(jìn)行審批的過程中出現(xiàn)一些大大小小的漏洞和問題。這些問題的出現(xiàn),正體現(xiàn)出內(nèi)部控制強(qiáng)大的作用力以及內(nèi)部控制制度的完善和執(zhí)行的重要性。

Y 公司是一個(gè)大型的集團(tuán)公司,在進(jìn)行自動(dòng)化的程序研發(fā)和試用階段,出現(xiàn)了些許自動(dòng)控制與傳統(tǒng)內(nèi)部控制的矛盾沖突。由于自動(dòng)控制的引入,使得原本的傳統(tǒng)的內(nèi)部控制產(chǎn)生了一些問題,如何解決新技術(shù)引進(jìn)導(dǎo)致原來較完善的審批流程控制產(chǎn)生的漏洞。如何將自動(dòng)控制與傳統(tǒng)的內(nèi)部控制進(jìn)行完美融合成為 Y 公司目前要解決問題的方向,也是 Y 公司財(cái)務(wù)管理中心現(xiàn)階段的首要任務(wù)。

1.1.2 研究意義

1.理論意義

內(nèi)部控制理論是內(nèi)部控制方法的基礎(chǔ)和載體,目前我們沿用的內(nèi)部控制方法一般是 COSO 內(nèi)部控制框架,這也是經(jīng)過很多年的實(shí)踐被認(rèn)可的。在這個(gè)自動(dòng)控制的趨勢(shì),伴隨著大數(shù)據(jù)環(huán)境的覆蓋,內(nèi)部控制的制度和理論都將會(huì)有所變動(dòng)和調(diào)整,才能更好地讓內(nèi)部控制為企業(yè)的工作服務(wù)。本文通過對(duì) Y 公司財(cái)務(wù)管理中心在進(jìn)行自動(dòng)化控制轉(zhuǎn)變過程時(shí)發(fā)生的財(cái)務(wù)審批事項(xiàng)出現(xiàn)的各個(gè)問題進(jìn)行研究,尋求內(nèi)部控制存在的漏洞,并找到解決的方法。希望能夠?qū)?nèi)部控制的制度、流程等等進(jìn)行優(yōu)化,也能為內(nèi)部控制理論的完善和適應(yīng)時(shí)代的變更提供幫助。

1.2 研究方法及內(nèi)容

1.2.1 研究方法

本文采用案例研究法、文獻(xiàn)研究法、調(diào)查法、觀察法等研究方法進(jìn)行研究。根據(jù)近一年在工作過程中的觀察,通過在日常生活中與公司的員工和主管等人的溝通和交流。結(jié)合 Y 公司財(cái)務(wù)管理中心的實(shí)際情況以及在日常工作中遇到的問題,參考后文所附的論文、期刊、書籍中寫的與本文案例情況相關(guān)的知識(shí),從內(nèi)部控制的整體角度以及 COSO 框架中內(nèi)部控制五要素中的部分角度出發(fā),分析產(chǎn)生這些問題的原因所在。并針對(duì)導(dǎo)致問題發(fā)生的原因從系統(tǒng)、審批流程和內(nèi)部控制要素入手提出一項(xiàng)或多項(xiàng)可行的建議。

1.案例研究法

案例研究法是以某個(gè)研究對(duì)象為例,加以調(diào)查分析等,結(jié)合自己研究的角度對(duì)自己尋找到的問題進(jìn)行研究的方法。本文以 Y 公司財(cái)務(wù)管理中心中發(fā)生的與財(cái)務(wù)事項(xiàng)審批相關(guān)的問題為案例入手進(jìn)行研究,并希望對(duì)該研究對(duì)象的研究成果能夠給其他遇到相關(guān)問題的公司提供幫助。

2.文獻(xiàn)研究法

文獻(xiàn)研究法是依據(jù)一定的科學(xué)研究目地或課題研究,通過調(diào)查參考文獻(xiàn)來獲得資料,從而全面地、恰當(dāng)?shù)亓私獍盐账芯繂栴}的一種方式。本文通過閱讀大量期刊、書籍等對(duì) Y 公司財(cái)務(wù)管理中心在財(cái)務(wù)審批過程中出現(xiàn)的進(jìn)行由人工審批向系統(tǒng)自動(dòng)審批轉(zhuǎn)化過程中出現(xiàn)的內(nèi)部控制相關(guān)的問題進(jìn)行分析和研究。

3.調(diào)查法

調(diào)查法是科研中最常見的方式之一,這是有目的、有方案、有系統(tǒng)化收集相關(guān)科學(xué)研究目標(biāo)現(xiàn)實(shí)情況或歷史狀況的原材料的方式。調(diào)查方法是科研中常見的基礎(chǔ)研究法。在對(duì) Y 公司財(cái)務(wù)管理中心的問題研究中,對(duì)出現(xiàn)的內(nèi)部控制相關(guān)問題產(chǎn)生的實(shí)際原因進(jìn)行簡(jiǎn)單調(diào)查,并從內(nèi)部控制的角度進(jìn)行探索和研究。

第 2 章 相關(guān)概念界定及理論基礎(chǔ)

2.1 概念界定

2.1.1 自動(dòng)控制的概念

自動(dòng)化(Automation)是指研制系統(tǒng)代替人或輔助人去完成人類生產(chǎn)、生活和管理活動(dòng)中的特定任務(wù),減少和減輕人的體力和腦力勞動(dòng),提高工作效率、效益和效果。本文中的自動(dòng)化是指利用系統(tǒng)的校驗(yàn)減少會(huì)計(jì)審核的工作量,利用設(shè)計(jì)好的平臺(tái)和程序?qū)Π梢缘挚鄣脑鲋刀悓S冒l(fā)票和帶有“通行費(fèi)”字樣的增值稅電子普通發(fā)票這兩種發(fā)票的單據(jù)進(jìn)行有一定條件的自動(dòng)審核,并進(jìn)一步?jīng)Q定是否取消專票認(rèn)證崗位的人工操作,由系統(tǒng)自動(dòng)完成。

自動(dòng)控制是一種現(xiàn)代工業(yè)、制造業(yè)等生產(chǎn)領(lǐng)域中機(jī)械電氣一體自動(dòng)化集成控制技術(shù)和理論。自動(dòng)化控制包括半自動(dòng)化與全自動(dòng)化,例如:機(jī)器、設(shè)備可以按照生產(chǎn)的要求和目的,進(jìn)行自動(dòng)化生產(chǎn)。在全自動(dòng)化控制情況,人只需要作為操作員,確定控制的要求和程序,不用直接參與生產(chǎn)過程的控制技術(shù);若是半自動(dòng)化控制的話,則需要人通過設(shè)施、設(shè)備、機(jī)械、儀器或手工等勞動(dòng)力的參與。本文中的自動(dòng)化控制是指為了實(shí)現(xiàn)專票認(rèn)證崗位工作的自動(dòng)化而設(shè)計(jì)的審批流程的控制,在進(jìn)行自動(dòng)化審批需要注意的事項(xiàng)、需要控制的節(jié)點(diǎn)等。比如什么情況下可以進(jìn)行自動(dòng)審批,什么情況下需要“暫掛”,要“暫掛”多久才可以重新進(jìn)入自動(dòng)化的審批流程,什么情況下進(jìn)行人工的審批等。目前專票認(rèn)證的工作,無法實(shí)現(xiàn)全自動(dòng)化,只能設(shè)計(jì)半自動(dòng)化,利用系統(tǒng)審批大部分內(nèi)容比較單一的報(bào)銷單據(jù),相對(duì)復(fù)雜的報(bào)銷單據(jù)則需要人工進(jìn)行操作。

2.2 理論基礎(chǔ)

2.2.1 內(nèi)部控制理論

企業(yè)內(nèi)部控制的內(nèi)容主要指的就是有關(guān)部門依照相關(guān)的管理制度來對(duì)企業(yè)內(nèi)各類生產(chǎn)經(jīng)營(yíng)活動(dòng)進(jìn)行科學(xué)管理,從而實(shí)現(xiàn)對(duì)企業(yè)內(nèi)部運(yùn)營(yíng)狀態(tài)的有效掌控。通常情況下,企業(yè)的內(nèi)部控制主要包括兩大方面:(1)內(nèi)部會(huì)計(jì)方面,即為了盡可能降低企業(yè)財(cái)務(wù)信息的損失概率,增加企業(yè)會(huì)計(jì)工作的安全系數(shù),有關(guān)部門所采取的有針對(duì)性的控制方法(2)內(nèi)部管理方面,即有關(guān)部門為了更好更快地實(shí)現(xiàn)企業(yè)的發(fā)展目標(biāo),對(duì)企業(yè)經(jīng)營(yíng)及生產(chǎn)活動(dòng)所采取的一系列控制措施。

COSO 內(nèi)部控制整體框架的內(nèi)容:該報(bào)告的核心內(nèi)容是內(nèi)部控制的定義、目標(biāo)和要素。報(bào)告中提出的觀點(diǎn)超越了內(nèi)控思想的以往理論——內(nèi)部牽制、內(nèi)部控制制度和內(nèi)部控制結(jié)構(gòu)等理論。報(bào)告認(rèn)為,內(nèi)部控制是由董事、管理層及其他人員在公司內(nèi)進(jìn)行的,旨在為經(jīng)營(yíng)的有效性、財(cái)務(wù)報(bào)告的可靠性、適用法律法規(guī)的遵循性提供合理保證的過程。實(shí)際上,內(nèi)部控制是為了確保組織的最高層參與到整個(gè)機(jī)構(gòu)的運(yùn)作中,以實(shí)現(xiàn)組織目標(biāo)。而所謂的可靠性則指財(cái)務(wù)報(bào)告的一致性、可比性以及選擇適當(dāng)?shù)臅?huì)計(jì)處理方法。

為了實(shí)現(xiàn)內(nèi)部控制的有效性,需要下列五個(gè)方面的要素支持:控制環(huán)境、風(fēng)險(xiǎn)評(píng)估、控制活動(dòng)、信息與交流和監(jiān)測(cè)。

第 3 章 Y 公司財(cái)務(wù)管理中心財(cái)務(wù)事項(xiàng)審批情況介紹 ................. 10

3.1 Y 公司財(cái)務(wù)管理中心情況介紹 ............................. 10

3.2 Y 公司財(cái)務(wù)管理中心的組織架構(gòu) ........................... 10

3.3 Y 公司財(cái)務(wù)管理中心的權(quán)責(zé)分工 ........................... 12

第 4 章 Y 公司財(cái)務(wù)管理中心財(cái)務(wù)事項(xiàng)審批時(shí)出現(xiàn)的問題 ............. 23

4.1 報(bào)銷單據(jù)中附件不合格就被審批通過....................... 23

4.2 專票認(rèn)證工作堆積及工作時(shí)無法獲取充足數(shù)據(jù)............... 24

4.3 出現(xiàn)出納付款不及時(shí)和自動(dòng)付款失敗轉(zhuǎn)線下的情況........... 25

第 5 章 Y 公司財(cái)務(wù)管理中心財(cái)務(wù)事項(xiàng)審批問題的原因分析 ....................... 28

5.1 人為干預(yù)附件識(shí)別系統(tǒng)和過于相信 OCR 識(shí)別技術(shù)............. 28

5.2 為專票認(rèn)證提供數(shù)據(jù)的平臺(tái)存在問題....................... 28

5.3 審批流程過長(zhǎng)和溝通不及時(shí)導(dǎo)致付款問題................... 29

第 6 章 Y 公司財(cái)務(wù)管理中心財(cái)務(wù)事項(xiàng)審批優(yōu)化建議

6.1 從系統(tǒng)入手進(jìn)行優(yōu)化

系統(tǒng)的完善是保證內(nèi)部控制能夠有效運(yùn)行的有效措施,它可以強(qiáng)制要求工作人員按照既定要求完成工作。如果沒有按照要求的規(guī)則完成相應(yīng)的工作,那么這一環(huán)節(jié)的工作就沒辦法完成。在財(cái)務(wù)審批事項(xiàng)審批系統(tǒng)中加入“校驗(yàn)”程序,如核對(duì)和檢查員工是否按照規(guī)則完成,他的工作完成的是不是準(zhǔn)確。專票認(rèn)證實(shí)行自動(dòng)控制審批外加人工的輔助,也能夠讓這項(xiàng)工作可以迅速的完成,相應(yīng)的解放這個(gè)相對(duì)簡(jiǎn)單的工作崗位的勞動(dòng)力。

6.1.1 優(yōu)化財(cái)務(wù)事項(xiàng)審批系統(tǒng)校驗(yàn)程序

會(huì)計(jì)審核環(huán)節(jié)如果僅僅是人工審核,畢竟人不是機(jī)器,總會(huì)有疲憊或是馬虎大意的情況,也就會(huì)出現(xiàn)一些沒注意的地方或者漏審的細(xì)微之處。可以優(yōu)化原有的校驗(yàn)程序,對(duì)一些細(xì)微之處進(jìn)行系統(tǒng)的比對(duì)和校驗(yàn)。校驗(yàn)通過的單據(jù)由于已經(jīng)通過系統(tǒng)自動(dòng)化的審批控制流程校驗(yàn)過一次,就可以直接批量審批通過,檢驗(yàn)失敗或未經(jīng)校驗(yàn)的單據(jù)進(jìn)行人工審核。校驗(yàn)的附件為上傳的發(fā)票聯(lián),將 OCR 識(shí)別出的發(fā)票聯(lián)內(nèi)容與單據(jù)上的明細(xì)區(qū)、付款區(qū)等欄目中的內(nèi)容進(jìn)行比對(duì)。

校驗(yàn)的項(xiàng)目包括:發(fā)票識(shí)別、發(fā)票超期、金額校驗(yàn)、開票項(xiàng)目、收款信息、發(fā)票重復(fù)、修改/錄入這幾個(gè)項(xiàng)目。 “發(fā)票識(shí)別”校驗(yàn)主要是為了篩選出錯(cuò)誤發(fā)票、作廢發(fā)票、紅沖發(fā)票、未驗(yàn)真發(fā)票,使得流入審批環(huán)節(jié)的發(fā)票都是正確無誤的發(fā)票。

“發(fā)票超期”的校驗(yàn)是為了確保報(bào)銷單據(jù)中的發(fā)票的開票日期與單據(jù)建立日期之間的間隔不超過一個(gè)月,若超過一個(gè)月且沒有其他附件,會(huì)計(jì)審核人員可以不用打開單據(jù)就可以直接退回了。因?yàn)檫@種情況一定沒有上傳發(fā)票超期的 OA 審批事件報(bào)告單截圖,節(jié)省了打開單據(jù)并下載附件進(jìn)行審核的工序,提高了審批效率。

“金額校驗(yàn)”是保證報(bào)銷的金額與發(fā)票金額的一致性。若發(fā)票金額大于單據(jù)金額,原始單據(jù)掃描人員可以提交單據(jù),但是在校驗(yàn)的界面會(huì)給會(huì)計(jì)審批人員提示;若發(fā)票金額小于單據(jù)金額,原始單據(jù)掃描人員無法提交單據(jù)。

“開票項(xiàng)目”校驗(yàn)是確定發(fā)票開具的項(xiàng)目是不是正確合理。例如消費(fèi)信貸手續(xù)費(fèi)中的發(fā)票項(xiàng)目應(yīng)該為“現(xiàn)代服務(wù)—服務(wù)費(fèi)”,若出現(xiàn)其他開票項(xiàng)目,則校驗(yàn)不通過。

第 7 章 結(jié)論與展望

本文從內(nèi)部控制角度出發(fā),結(jié)合 Y 公司財(cái)務(wù)管理中心實(shí)際遇到的問題、狀況以及在自動(dòng)化方面將要努力的方向這樣的現(xiàn)實(shí)例子,發(fā)現(xiàn)在整個(gè)財(cái)務(wù)費(fèi)用審批過程中會(huì)出現(xiàn)如下問題:?jiǎn)螕?jù)附件不合格就被審批通過、專票認(rèn)證環(huán)節(jié)的工作量大并且沒有充足數(shù)據(jù)、審批后出納進(jìn)行付款時(shí)出現(xiàn)問題、會(huì)計(jì)初審崗的工作堆積過多不能及時(shí)完成、開發(fā)票工作中內(nèi)部控制管理不完善。分別分析了出現(xiàn)這些問題的原因,包括:人為干預(yù)系統(tǒng)和過于相信 OCR 識(shí)別技術(shù)、中銀保信平臺(tái)與國(guó)稅平臺(tái)的選擇和使用存在困難、業(yè)務(wù)系統(tǒng)與財(cái)務(wù)系統(tǒng)的審批流程過長(zhǎng)和溝通不及時(shí)、Y 公司財(cái)務(wù)管理中心的審批人員不足、企業(yè)自研的開發(fā)票管理系統(tǒng)存在問題。針對(duì)種種原因提供了解決對(duì)策和優(yōu)化建議,這些建議包括:可以在自動(dòng)化控制中設(shè)置校驗(yàn)程序盡量避免人為干預(yù)系統(tǒng)等問題;針對(duì)專票認(rèn)證環(huán)節(jié)的簡(jiǎn)單工作,可以將專票認(rèn)證環(huán)節(jié)的工作進(jìn)行半自動(dòng)化,設(shè)計(jì)一套配套的自動(dòng)化的審批流程;針對(duì)審批流程過長(zhǎng)的問題,可以將部分審批流程前置,并與“業(yè)財(cái)融合”結(jié)合起來應(yīng)用,盡量提高財(cái)務(wù)審批效率;而費(fèi)用付款失敗的情況就要加強(qiáng)人員之間的信息溝通,并設(shè)定了基本的金額標(biāo)準(zhǔn);工作堆積過多也是內(nèi)部控制人員分工存在問題,也有一部分原因是人員不足,使得每個(gè)初審人員要負(fù)責(zé)多家公司的業(yè)務(wù),可以增加審批人員并重新分配初審人員的工作任務(wù);對(duì)于開發(fā)票是出現(xiàn)的內(nèi)部控制設(shè)計(jì)問題就需要對(duì)企業(yè)自研的開發(fā)票管理系統(tǒng)進(jìn)行完善。

這些建議都是在尋找在自動(dòng)化控制和傳統(tǒng)內(nèi)部控制之間的結(jié)合以及二者的平衡點(diǎn),盡可能朝著自動(dòng)化這個(gè)大趨勢(shì)靠攏。同時(shí)也是在自動(dòng)化新起的條件下,盡量找到可能因內(nèi)部控制的形式改變可能帶來的重要節(jié)點(diǎn)和問題點(diǎn)。也希望文中提出來的建議能夠?qū)τ趯?duì)未來財(cái)務(wù)行業(yè)的自動(dòng)化發(fā)展提供一定的思路,也為規(guī)避因自動(dòng)化審批的新興而產(chǎn)生的漏洞帶來幫助。

參考文獻(xiàn)(略)

相關(guān)閱讀

- JR公司采購(gòu)業(yè)務(wù)內(nèi)部財(cái)務(wù)控制問題研究2018-02-01

- 基于作業(yè)成本法的中鐵A項(xiàng)目財(cái)務(wù)成本控制研究2018-02-02

- 京都天華與天健正信事務(wù)所合并的經(jīng)濟(jì)后果研究2018-03-01

- A公司內(nèi)部財(cái)務(wù)管理控制問題研究2018-03-10

- HN民爆財(cái)務(wù)績(jī)效評(píng)價(jià)體系優(yōu)化研究2018-03-25

- 地震出版社圖書存貨財(cái)務(wù)成本控制研究2018-04-04

- 我國(guó)文化傳媒上市企業(yè)股權(quán)結(jié)構(gòu)與財(cái)務(wù)績(jī)效實(shí)證研究2018-04-09

- 東方園林股權(quán)激勵(lì)實(shí)施效果財(cái)務(wù)研究2018-04-16

- 光伏上市公司社會(huì)資本對(duì)債務(wù)融資的財(cái)務(wù)影響研究2018-04-26

- 我國(guó)家族上市公司財(cái)務(wù)績(jī)效影響因素實(shí)證研究2018-05-07

表咨詢")