國家風險、文化差異及跨國并購財務政策選擇研究

時間:2017-01-06 來源:www.bjboz.cn作者:lgg

第 1 章 導 論

1.1 研究背景及意義

跨國并購是“十二五”時期中國企業實施“走出去”戰略的重要行動。根據 2014年 9 月 9 日商務部、國家統計局、國家外匯管理局等單位聯合發布的《2013 年度中國對外直接投資統計公報》,我國對外直接投資流量達到 1,078.4 億美元的歷史高點,較上年同期上漲了 22.8%,連續兩年排名世界上三個最大的外國投資國。2013 年,中國企業共實施對外投資并購項目 424 個,實際交易金額 529 億美元。據普華永道發布《2011 中國企業并購與前瞻報告》和《2012 中國企業并購回顧與 2013 年前瞻》,2011 年我國企業跨國并購發生 207 起,價值 429 億元人民幣;2012 年,我國企業跨國并購案例共發生 191例,金額達到 652 億美元。可見,跨國并購已成為中國企業成長和發展的一個重要途徑。 通過并購迅速擴大規模是企業快速做大做強的最主要手段之一。由于一般跨國并購的被并購方擁有大量的知識產權,廣大海外渠道和知名品牌,再加上中國的低成本優勢,跨國并購后的并購方取得國際競爭力似乎指日可待。然而,跨國并購并非像看到的那樣成功。但是,跨境并購是一把“雙刃劍”。德國咨詢公司 Dealogic 的分析數據顯示,2009-2010 年中國企業跨國并購失敗率為世界最高,達到 12%,遠高于美國或英國的水平(2%和 1%)。國際知名咨詢公司麥肯錫指出,高達 67%的中國企業跨國并購不成功。在現實生活中,我們也經常看到中國企業跨國并購失敗的新聞報道。如中海油并購美國優尼科石油公司失敗,成為其并購史上最大的一次并購“滑鐵盧”;中國遠洋集團收購洛杉磯長灘市一個軍用碼頭時受到美國輿論的抵制;華為斥資 200 萬美元收購美國三葉公司的部分資產,受到美國眾議員聯名反對而被迫最終放棄;具有同樣遭遇的還有煙臺萬華收購匈牙利一家化學公司失利、中國鋁業并購澳大利亞力拓交易失敗等等。究竟是什么因素導致中國企業跨國并購屢屢受挫呢?長江商學院教授曾鳴(2012)認為我國的跨國并購存在兩個很嚴重的問題。一個是“贏家的詛咒”。也就是說,在眾多參與競標的并購方中,贏得并購的公司往往是出價最高的,而這個價格一般都遠遠超出目標方的實際價值。那么這么高的價格為什么并購方還要購買呢?原因是他們看重的是并購后可以獲得數量可觀的協同效應。然而,跨國并購的整合是有難度的,在實施中往往比預期的難度要大,因此,協同效應的很大一部分并未實現,導致另一個問題“協同效應陷阱”。

.........

1.2 研究思路及方法

本文從國家風險和文化差異兩個視角分別實證分析了跨國并購交易過程和整合過程財務政策的選擇問題,并提出相應政策建議。具體安排如下: 第一章引言。本章從總體上對全文的研究背景及意義、研究內容及思路等進行了總括的介紹,最后提出本文的創新和不足。 第二章文獻綜述。本章回顧和評述了與本文研究議題相關的國內外文獻。具體包括跨國并購評價方法、跨國并購交易過程財務政策選擇、跨國并購整合過程財務政策選擇、國家風險與跨國并購以及文化差異與跨國并購五個方面,為后文的研究提供鋪墊。 第三章我國跨國并購的制度背景及現狀分析。本章介紹與本文研究議題相關的理論基礎和我國跨國并購的制度背景。相關理論具體包括國家風險理論、跨文化管理理論以及跨國并購財務政策理論,其中跨國并購的財務政策理論又分為跨國并購交易過程財務政策和整合過程財務政策。此外,本章還回顧了我國跨國并購的發展歷程、發展趨勢及現狀,為后文的研究奠定理論和制度背景基礎。 第四章基于國家風險、文化差異的跨國并購交易過程財務政策選擇實證分析。本章以我國2005—2012年發生的跨國并購為樣本,分別以國家風險和文化差異為調節變量,實證檢驗了在跨國并購交易過程中并購融資方式、支付方式以及溢價三項財務政策的選擇問題,模型中同時考慮了并購交易特征、并購方企業特征、目標方企業特征等因素對跨國并購交易成敗的影響。 第五章基于國家風險、文化差異的跨國并購整合過程的財務政策選擇實證分析。本章以我國 2005—2012 年交易成功的跨國并購為樣本,以國家風險、文化差異為調節變量,實證檢驗了在跨國并購整合過程中融資政策、投資政策、營運資金管理政策以及股利分配政策四項財務政策的選擇問題,與第五章類似,模型中也控制了跨國并購交易特征、并購交易雙方特征等因素對跨國并購整合成敗的影響。 第六章結論與政策建議。基于以上分析,總結全文,歸納全文的研究結論,基于研究結論提出提高跨國并購成功率的政策建議,并對今后的研究提出展望。

.........

第 2 章 國內外研究綜述

2.1 并購績效研究綜述

縱觀國內外關于并購績效的文獻,評價并購的方法主要有以下兩種:事件研究法和會計指標法。 Fama、Fisher、Jensen&Roll 在 1969 年首次提出了事件研究法來計算超常累計收益率,該方法將并購視為一個事件,以該事件為中心確定一個“窗口期”,然后運用股價等信息計算窗口期內企業的累計超常收益率(CAR)。 事件研究法一經提出便受到國內外學者的廣泛應用。Dodd(1980)運用事件研究法發現,并購公告的宣告給目標方企業股東帶來 13%的累計超額收益率,而并購方企業股東超額累計收益率卻為負數。Jensen et al.(1983)得到的證據顯示,并購產生了正的效應,目標方股東受益,并購方股東也沒有遭受損失。Bruner(2002)圍繞并購是否創造價值這一問題對 1971—2001 年的 130 項研究進行了評論。通過這些研究,他認為,目標方企業股東獲得了較大的正向市場收益,并購方收益為零,雙方合并后獲得正的收益。總的來說,可以確認的是并購創造了價值。 關于能否給并購方股東帶來正效應,國外學者沒有得到統一的結論。Asquith et al.(1983)實證檢驗了并購對并購方企業股東財富的影響。并購方企業在并購前 21 天獲得了明顯的正收益,研究結果顯示,并購方非正常收益與目標方的相對規模正相關,在并購宣告期內,并購成功的并購方獲得了更多的收益。Morck et al.(1990) 以 1975—1987年間美國 326 起并購為樣本,研究并購類型對并購績效影響。研究結論發現,對于并購方企業來說三種類型并購的收益都比較低。當企業多樣化時,如果并購的是一個成長迅速的目標方,并且在并購前他的高管們表現比較差,并購方公司股東獲得比較低的收益。Eckbo et al.(2000)以加拿大國內并購和美國并購加拿大公司的并購大樣本為研究對象,檢驗國內并購的并購方和美國并購方的并購業績情況。研究結論為國內并購的并購方獲得了明顯的正向宣告期非正常收益,而美國的競爭者們獲得非正常收益與零的差異不明顯。Firth(1980) 檢驗了收購對股東收益和管理層利益的影響,研究結論顯示并購使得目標方股東和并購方管理層受益,而并購方公司股東遭受損失。這個結論與并購的動機是管理層利益最大化而不是股東收益最大化相一致。 相比事件研究法,其他三種方法文獻相對較少。

..........

2.2 并購交易過程財務政策研究綜述

跨國并購交易階段的財務政策主要包括并購融資方式、支付方式以及溢價率等問題。 Schlingemann(2004)分析了并購方收益與并購融資方式的關系。研究發現,控制住并購支付方式后,收購前一年融資政策的選擇,對并購方并購績效產生很大的影響。并購方宣告期非正常累計收益率與并購前權益融資數量顯著正相關。這個關系在托賓 Q 值高的企業更加明顯。Harford et al.(2009)以大規模并購為背景,提供了一些關于是否存在目標資本結構的證據。作者檢驗了與目標資本結構的偏差如何影響并購方選擇并購融資方式、目標企業估值以及并購后并購方如何調整資本結構。研究發現,當一家并購方企業財務杠桿超過目標水平時,并購方不大可能采用債務融資來滿足并購所需資金,而更可能全部使用權益資金。宣告期收益顯示偏離最優資本結構的行為減少了企業價值。試圖減輕投資不足或投資過度問題是并購方維持一個目標資本結構重要的決定因素。Martynova et al.(2009)使用歐洲特有的并購數據庫檢驗了并購融資方式對并購創造價值的影響。研究發現,并購融資方式選擇外部融資源(債務和權益資金)的非常多,融資方式對并購績效的影響非常大。使用內部融資的并購明顯比使用債務的并購績效差。并購融資決策是受到啄食順序理論、潛在成長性以及它的公司治理環境影響的,所有這些都與外部資本成本相關。選擇權益資金還是內部現金或債務融資也依賴于并購方支付方式的戰略偏好。Amihud et al.(1990) 認為公司內部管理者比較在乎控制權,他們更偏好現金或債務融資而不是發行新股,因為發行新股可能會稀釋控制權并增加失去控制權的風險。他們的實證結果支持這樣的假定:管理權在并購方企業占的比例越大,使用現金融資方式的可能性越大。而且,股票融資的并購方負向非正常收益率主要是由并購中較低的管理層持股造成的。

..........

第 3 章 我國跨國并購制度背景及現狀分析....... 31

3.1 相關概念界定及理論分析 ......... 31

3.2 我國跨國并購的制度背景 ......... 44

3.3 我國跨國并購的現狀分析 ......... 46

第 4 章 基于國家風險、文化差異的跨國并購交易..... 51

4.1 樣本選擇及變量定義 .... 51

4.2 國家風險、文化差異與跨國跨國并購交易成敗 ......... 65

4.3 基于國家風險、文化差異的跨國并購交易階段并購融資方式選擇 ........... 69

4.4 基于國家風險、文化差異的跨國并購交易階段支付方式選擇 ...... 73

4.5 基于國家風險、文化差異的跨國并購交易階段定價政策選擇 ...... 76

4.6 穩健性檢驗 ............ 80

4.7 本章小結 ..... 80

第 5 章 基于國家風險、文化差異的跨國并購整合過程 ... 83

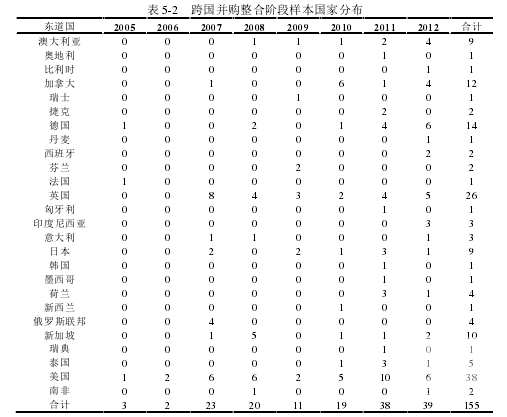

5.1 樣本選擇及變量定義 .... 83

5.2 國家風險、文化差異與跨國并購整合成敗 .... 96

5.3 基于國家風險、文化差異的跨國并購整合階段籌資政策的選擇 ............ 100

5.4 基于國家風險、文化差異的跨國并購整合階段投資政策的選擇 ............ 104

5.5 基于國家風險、文化差異的跨國并購整合階段營運資金政策的選擇 ........ 108

5.6 基于國家風險、文化差異的跨國并購整合階段股利政策的選擇 ............ 112

5.7 穩健性檢驗 ........... 116

5.8 本章小結 .... 117

第 5 章 基于國家風險、文化差異的跨國并購整合過程的財務政策選擇實證分析

潘愛玲(2006)指出,企業進行跨國并購的最終目的是為了增強自身的競爭力、提升自己的價值。從這個意義上說,并購交易的成功才剛剛邁出了第一步,并購后的整合才是跨國并購的主題。我國企業在跨國并購中一般都非常重視交易過程中的談判、分析目標方價值以及關心東道國國別環境等,對并購后的整合往往都不夠重視。現實中,跨國并購整合失敗的案例也比比皆是。如 1995 年,英國的吉百利公司收購了美國的七喜公司之后,由于同可口可樂的市場爭奪,加上不同的管理方式和文化沖突,造成七喜公司的經營業績每況愈下,因而吉百利公司感嘆“軟資產的整合是難上加難”,在 1998 年,不得不將七喜賣給可口可樂。可見,整合是影響跨國并購最終能否成功的關鍵。企業成功完成跨國并購交易之后便進入整合階段,此時的企業經營變成了跨國公司的經營,與交易階段類似,同樣面臨東道國國別環境帶來的各種風險,如政治經濟不穩定風險、經濟危機的風險,亦或是與母國文化差異較大帶來的風險等等。本章基于國家風險和文化差異研究處于跨國并購整合階段的并購方的籌資、投資、營運資金管理以及股利分配等財務政策的選擇問題。之所以研究財務政策選擇是因為它是企業經營活動中最重要的決策之一,一旦財務政策選擇失誤,會危及企業今后的生存和發展,尤其對于剛剛經歷跨國并購的企業。

.........

結論

本文以跨國并購財務政策選擇為研究對象,將并購這一復雜過程分為兩個階段,即交易階段和整合階段,從國別因素出發,分別研究考慮國家風險和文化差異兩個影響因素情況下的并購交易過程財務政策選擇和并購后整合過程財務政策選擇問題。文章綜述了有關跨國并購績效評價、并購融資方式、支付方式、國家風險以及文化差異對跨國并購影響等方面的文獻,在國家風險、跨文化管理、跨國并購、財務管理等理論分析的基礎上,結合我國跨國并購的制度背景,分析了我國跨國并購存在的問題,實證分析了考慮國家風險和文化差異的情況下跨國并購交易過程中的財務政策和整合過程中的財務政策如何選擇。具體來講,主要得出如下結論:

第一,國家風險和文化差異對無論是跨國并購交易成敗還是整合成敗都有重要影響。首先,在跨國并購交易階段,本文以是否成功簽署并購協議作為交易成功的代理變量,按照國家風險大小和文化差異大小分組后進行均值檢驗和秩和檢驗發現,東道國國家風險較高的那組樣本的并購交易成功率顯著低于國家風險較低的那組樣本,同時發現文化差異較大組并購交易成功率顯著低于文化差異較低組。本文通過多元回歸分析,檢驗了國家風險和文化差異對交易成功的影響,結果顯示,在控制了跨國并購交易特征和并購方以及目標方一些特征后,國家風險和文化差異與跨國并購交易成功負相關。其次,在跨國并購整合階段,本文以并購后并購方績效是否上升為并購整合成功的代理變量,按照國家風險大小和文化差異大小分組后進行均值檢驗和秩和檢驗發現,東道國國家風險較高的那組樣本的并購整合成功率顯著低于國家風險較低的那組樣本,同時發現文化差異較大組并購整合成功率顯著低于文化差異較低組。本文通過多元回歸分析,檢驗了國家風險和文化差異對整合成功的影響,在控制了交易特征、并購方特征和目標方公司特征后,國家風險、文化差異與跨國并購整合成功負相關。

第二,在跨國并購交易階段,國家風險較高或文化差異較大時,并購融資方式選擇內源融資能夠有效降低跨國并購交易失敗的風險。本文將并購融資方式分為內源融資和其他融資方式,并把國家風險和文化差異作為并購融資的調節變量檢驗考慮國別因素后,并購融資方式對交易成功的影響。實證結果顯示,國家風險和并購融資方式的交叉項以及文化差異與并購融資方式的交叉項系數顯著為正。表明當東道國國家風險較高或者東道國與中國的文化差異較大時,選擇內源融資方式能夠顯著提高跨國并購交易成功率。

第三,在跨國并購交易階段,國家風險較高或文化差異較大時,并購支付方式選擇現金方式能夠有效提高跨國并購交易成功的可能性。本文將并購支付方式分為現金支付和其他方式,把國家風險和文化差異作為并購支付方式的調節變量分析支付方式如何選擇才能提高跨國并購成功率。實證研究結果發現,國家風險和并購支付方式、文化差異與并購支付方式的交叉項系數顯著為正,表明當東道國國家風險較高或與中國文化差異較大時,選擇現金支付方式能夠顯著提高跨國并購交易成功率。

.........

參考文獻(略)

相關閱讀

- 債券融、財務風險與信用評級2015-01-24

- 財務管理論文:魯北化工關聯交易財務風險及其防范措施2016-06-08

- 基于風險管理的S公司內部控制研究2016-06-22

- 企業風險管理研究 —以T公司為例2017-03-05

- 財務公司風險識別與控制研究2017-04-19

- 家族超額控制與股價暴跌風險相關關系研究2017-04-29

- 北銀公司信用貸款業務財務風險管理控制研究2017-08-29

- 證券分析師關注對財務報告重大錯報風險的影響研究2017-09-10

- 互聯網供應鏈金融模式的財務風險管理研究2018-06-06

- 風險投資機構異質性對創業企業創新能力的財務影響研究2018-08-20