經(jīng)濟(jì)政策不確定性對(duì)企業(yè)慈善捐贈(zèng)的影響機(jī)制研究

時(shí)間:2021-03-14 來(lái)源:51mbalunwen.com作者:vicky

筆者借助資源依賴?yán)碚摵蛻?zhàn)略性慈善理論為基礎(chǔ)研究了經(jīng)濟(jì)政策不確定性對(duì)企業(yè)慈善捐贈(zèng)的影響,并考察市場(chǎng)化程度、企業(yè)組織冗余資源、企業(yè)的市場(chǎng)地位等方面對(duì)這種影響關(guān)系的作用。

1 緒論

1.1 研究背景

隨著經(jīng)濟(jì)的發(fā)展,社會(huì)公眾對(duì)于企業(yè)承擔(dān)社會(huì)責(zé)任的訴求更加強(qiáng)烈,企業(yè)的職責(zé)已經(jīng)不僅僅是獲取更多的利潤(rùn),積極承擔(dān)社會(huì)責(zé)任也成為了企業(yè)的一項(xiàng)重要職責(zé)。慈善捐贈(zèng)作為履行社會(huì)責(zé)任的重要形式,也是企業(yè)一項(xiàng)重要的非經(jīng)營(yíng)性行為。在最新發(fā)布的《中國(guó)慈善發(fā)展報(bào)告(2019)》中,2018 年社會(huì)捐贈(zèng)總額為 1128 億元,其中來(lái)自企業(yè)的捐贈(zèng)超過(guò)了 70%。在福布斯頒布的 2019 年《中國(guó)慈善榜》,前 100 位企業(yè)家(企業(yè))捐贈(zèng)總額 191.7 億元,比去年增加了 10.7%。在最近發(fā)生的新冠肺炎疫情中,我國(guó)企業(yè)也積極承擔(dān)社會(huì)責(zé)任,為疫情捐款和捐獻(xiàn)物資。

企業(yè)進(jìn)行慈善捐贈(zèng)的非經(jīng)營(yíng)性行為不僅是對(duì)社會(huì)公眾社會(huì)責(zé)任訴求的積極回應(yīng),同時(shí)也給企業(yè)帶來(lái)經(jīng)濟(jì)效益。最典型的例子是加多寶集團(tuán)在汶川地震捐贈(zèng)一億后,次年的銷售業(yè)績(jī)翻了一番。慈善捐贈(zèng)逐漸上升為企業(yè)的一項(xiàng)戰(zhàn)略性行為,企業(yè)進(jìn)行慈善捐贈(zèng)背后的動(dòng)機(jī)可能不僅僅是回饋社會(huì)。學(xué)者們就企業(yè)進(jìn)行慈善捐贈(zèng)背后的動(dòng)機(jī)進(jìn)行了大量的研究,除了純粹為了履行社會(huì)責(zé)任的利他性動(dòng)機(jī)外,現(xiàn)有的研究表明企業(yè)進(jìn)行慈善捐贈(zèng)還有著戰(zhàn)略性、政治性以及管理層自利性的動(dòng)機(jī)(Campbell 等(1999),Brammer 和Millington(2005)),企業(yè)進(jìn)行慈善捐贈(zèng)不僅僅是為了履行社會(huì)責(zé)任,更可能是出于企業(yè)經(jīng)營(yíng)發(fā)展的需要,或是為了滿足管理者私利。

供求和價(jià)格波動(dòng)是市場(chǎng)經(jīng)濟(jì)中市場(chǎng)調(diào)節(jié)資源配置的兩種重要手段,但是這種事后的調(diào)節(jié)存在各種弊端,僅靠市場(chǎng)調(diào)節(jié)資源容易產(chǎn)生“市場(chǎng)失靈”的現(xiàn)象,進(jìn)而引發(fā)一系列的宏觀經(jīng)濟(jì)問題,如:經(jīng)濟(jì)衰退、通貨膨脹、失業(yè)等。僅靠市場(chǎng)機(jī)制無(wú)法解決上述的問題,此時(shí)政府就發(fā)揮著重要的作用。政府通過(guò)制定一系列的經(jīng)濟(jì)政策來(lái)對(duì)經(jīng)濟(jì)進(jìn)行把控和干預(yù),盡可能降低單純市場(chǎng)機(jī)制調(diào)節(jié)帶來(lái)的弊端,實(shí)現(xiàn)經(jīng)濟(jì)的平穩(wěn)快速運(yùn)行。

.........................

1.2 研究問題

基于上述背景,本文試圖基于資源依賴?yán)碚撆c戰(zhàn)略性慈善理論,提出本文的研究問題:經(jīng)濟(jì)政策不確定性對(duì)企業(yè)慈善捐贈(zèng)這一非經(jīng)營(yíng)性行為存在怎樣的影響?并從企業(yè)外部獲取資源環(huán)境,企業(yè)自身內(nèi)部資源狀況角度出發(fā),考察市場(chǎng)化程度、組織冗余資源以及市場(chǎng)地位對(duì)影響關(guān)系的作用機(jī)制。

(1)從經(jīng)濟(jì)政策不確定性視角對(duì)慈善捐贈(zèng)的動(dòng)機(jī)研究進(jìn)行了有益的補(bǔ)充,幫助人們從經(jīng)濟(jì)政策不確定性這樣一個(gè)宏觀的視角認(rèn)識(shí)企業(yè)的慈善捐贈(zèng)行為。

(2)有關(guān)經(jīng)濟(jì)政策不確定性的影響研究,學(xué)者們主要聚焦于宏觀的視角,從企業(yè)微觀視角開展的研究也主要主要集中在投資、融資、創(chuàng)新等經(jīng)營(yíng)性行為,對(duì)慈善捐贈(zèng)等非經(jīng)營(yíng)性行為的研究較少,本文對(duì)這方面的研究進(jìn)行了有益的補(bǔ)充,豐富了經(jīng)濟(jì)政策不確定性在企業(yè)微觀視角的影響研究。

(3)豐富了戰(zhàn)略性慈善理論和資源依賴?yán)碚摰膬?nèi)涵。過(guò)往的研究更多從企業(yè)資源獲取的經(jīng)濟(jì)后果視角闡述戰(zhàn)略性慈善理論,本文從宏觀因素經(jīng)濟(jì)政策不確定性視角出發(fā),研究宏觀因素影響下企業(yè)的慈善捐贈(zèng)行為,為戰(zhàn)略性慈善理論提供了經(jīng)驗(yàn)證據(jù)。過(guò)往的研究也有基于資源依賴?yán)碚搶?duì)企業(yè)的慈善捐贈(zèng)行為進(jìn)行解釋,本文在此基礎(chǔ)上從經(jīng)濟(jì)政策不確定性的視角進(jìn)行了進(jìn)一步的討論。

........................

2 文獻(xiàn)綜述

2.1 慈善捐贈(zèng)

2.1.1 慈善捐贈(zèng)的概念

關(guān)于慈善捐贈(zèng)的定義,國(guó)內(nèi)外學(xué)者至今沒有形成統(tǒng)一的定論。慈善捐贈(zèng)最早被提及是社會(huì)責(zé)任金字塔模型中 Carroll(1979),Carroll(1979)的金字塔模型將企業(yè)社會(huì)責(zé)任的先后順序直觀的展示出來(lái),自下而上分別是:對(duì)企業(yè)投資者和所有者以及員工履行的經(jīng)濟(jì)責(zé)任、對(duì)社區(qū)、消費(fèi)者和政府履行的利益相關(guān)者責(zé)任和最高層次的慈善責(zé)任。他認(rèn)為企業(yè)慈善責(zé)任是在滿足股東、員工、其他利益相關(guān)者需求后承擔(dān)回饋社會(huì)責(zé)任的表現(xiàn)。楊團(tuán)、葛道順(2003)指出企業(yè)的慈善捐贈(zèng)是為社會(huì)需要幫助的群體提供物資或者資金的行為。各類組織也對(duì)慈善捐贈(zèng)進(jìn)行了定義。美國(guó)財(cái)務(wù)會(huì)計(jì)標(biāo)準(zhǔn)委員會(huì)(1993)對(duì)慈善捐贈(zèng)的含義解釋為企業(yè)以自愿無(wú)條件、非互惠、單向的方式將現(xiàn)金或其他物資贈(zèng)送給政府或其他實(shí)體的行為。我國(guó)頒布的《中華人民共和國(guó)慈善法》也對(duì)慈善行為進(jìn)行了明確的界定,認(rèn)為慈善捐贈(zèng)是,“自然人、法人和其他組織出自慈善心理,自愿、無(wú)償贈(zèng)與其合法獲得并擁有的貨幣、實(shí)物、房屋、有價(jià)證券、股權(quán)、知識(shí)產(chǎn)權(quán)等有形和無(wú)形財(cái)產(chǎn)的活動(dòng)”。基于上述定義,可以發(fā)現(xiàn)慈善捐贈(zèng)具備自愿性、無(wú)償性、合法性、公益性和間接性的特點(diǎn)。本文對(duì)企業(yè)慈善捐贈(zèng)的定義為:在不違反國(guó)家法律法規(guī)的前提下,企業(yè)自愿將公司自有的資源無(wú)償捐獻(xiàn)給與企業(yè)業(yè)務(wù)活動(dòng)無(wú)直接經(jīng)濟(jì)利益關(guān)系的第三方,并用于從事公益事業(yè)的行為。

2.1.2 慈善捐贈(zèng)動(dòng)機(jī)的研究

學(xué)者們對(duì)于企業(yè)慈善捐贈(zèng)的動(dòng)機(jī)進(jìn)行了大量的研究,Campbell 等(1999),Brammer和 Millington(2005),Zhang 等(2010)通過(guò)實(shí)證、文獻(xiàn)綜述以及評(píng)述的方法對(duì)慈善捐贈(zèng)的動(dòng)機(jī)研究進(jìn)行了較權(quán)威的總結(jié)。就現(xiàn)有的文獻(xiàn)而言,慈善捐贈(zèng)的動(dòng)機(jī)主要可以分為以下四種:利他動(dòng)機(jī)、戰(zhàn)略性動(dòng)機(jī)、政治動(dòng)機(jī)和管理層自利動(dòng)機(jī)。

.........................

2.2 經(jīng)濟(jì)政策不確定性

2.2.1 經(jīng)濟(jì)政策不確定性的概念

市場(chǎng)經(jīng)濟(jì)的固有弊端使得政府必須采取措施來(lái)保證經(jīng)濟(jì)的平穩(wěn)運(yùn)行,經(jīng)濟(jì)政策便是政府調(diào)整企業(yè)外部營(yíng)商環(huán)境的重要手段(李鳳羽和楊墨竹,2015)。但是這些制定的經(jīng)濟(jì)政策在出臺(tái)前,企業(yè)很難準(zhǔn)確預(yù)測(cè)未來(lái)政策的內(nèi)容,政策出臺(tái)后的執(zhí)行強(qiáng)度和效果往往也有多重的可能,經(jīng)濟(jì)政策不確定性就是指經(jīng)濟(jì)主體面臨的無(wú)法確切預(yù)知政府是否、何時(shí)以及如何改變現(xiàn)行的經(jīng)濟(jì)政策的程度。這種對(duì)經(jīng)濟(jì)政策不確定的定義獲得了國(guó)內(nèi)外大多數(shù)學(xué)者的認(rèn)可(Gulen 和 Ion(2012);Baker 等(2016);饒品貴等(2017);宋全云等(2018)),本文亦采用該定義。

2.2.2 經(jīng)濟(jì)政策不確定性對(duì)企業(yè)行為的影響的研究

經(jīng)濟(jì)政策不確定性的研究最初主要集中對(duì)宏觀經(jīng)濟(jì)的影響。這種影響主要集中在經(jīng)濟(jì)產(chǎn)出、就業(yè)率等方面(Baker 等,2012),同時(shí)會(huì)加大經(jīng)濟(jì)復(fù)蘇的難度(Baker 等,2016)。此外還會(huì)加劇宏觀經(jīng)濟(jì)變量(Villaverde 等,2015)、金融資產(chǎn)變量(Pastor和 Veronesi,2012)以及經(jīng)濟(jì)周期(Born 和 Pfeifer,2014)的波動(dòng)。除了從宏觀的視角進(jìn)行研究,學(xué)者們也從微觀的視角對(duì)該話題進(jìn)行研究。下文就企業(yè)微觀視角的研究進(jìn)行了梳理。

(1)經(jīng)濟(jì)政策不確定性對(duì)企業(yè)經(jīng)營(yíng)性行為的影響

經(jīng)濟(jì)政策不確定性對(duì)企業(yè)經(jīng)營(yíng)性行為的影響,現(xiàn)有的研究主要討論了經(jīng)濟(jì)政策不確定性對(duì)企業(yè)投資、融資以及創(chuàng)新的影響。

1)經(jīng)濟(jì)政策不確定性對(duì)企業(yè)投資的影響

有關(guān)經(jīng)濟(jì)政策不確定性對(duì)企業(yè)投資的影響研究,王紅建等(2014)基于流動(dòng)性的預(yù)防性動(dòng)機(jī)需求理論,從現(xiàn)金持有角度研究了經(jīng)濟(jì)政策不確定性對(duì)企業(yè)投資的影響,在中國(guó)的制度背景下,經(jīng)濟(jì)政策不確定性越高,企業(yè)會(huì)持有更多的現(xiàn)金,減少投資。李鳳羽和楊墨竹(2015)從實(shí)物期權(quán)理論的視角,結(jié)合 2008 年金融危機(jī)背景,得出了類似的結(jié)論,經(jīng)濟(jì)政策不確定性會(huì)抑制企業(yè)的投資行為。他們認(rèn)為主要?dú)w咎于這種情景下投資項(xiàng)目的未來(lái)現(xiàn)金流會(huì)面臨更高的不確定性,企業(yè)有繼續(xù)等待更好的投資機(jī)會(huì)的動(dòng)機(jī)。這與 Julio 和 Yook(2012)、McLean 和 Zhao(2014)等人利用外國(guó)數(shù)據(jù)進(jìn)行研究得出的結(jié)論一致。與前人的研究不同,饒品貴等(2017)從企業(yè)的投資效率方面進(jìn)行了研究,研究發(fā)現(xiàn)經(jīng)濟(jì)政策不確定性對(duì)企業(yè)的投資效率具有促進(jìn)作用,即便它抑制了企業(yè)的投資額度。他們認(rèn)為正是由于未來(lái)現(xiàn)金流的不可預(yù)測(cè),企業(yè)的投資會(huì)更加慎重,會(huì)在更大的范圍內(nèi)尋找投資最優(yōu)解,綜合考慮政策、環(huán)境和行業(yè)等因素。

..............................

3 理論基礎(chǔ)與研究假設(shè) ............................ 19

3.1 理論基礎(chǔ) ................................... 19

3.1.1 資源依賴?yán)碚?.............................. 19

3.1.2 戰(zhàn)略性慈善理論 ........................ 20

4 研究設(shè)計(jì) .................................. 27

4.1 數(shù)據(jù)來(lái)源與樣本篩選 ............................ 27

4.2 模型設(shè)計(jì)與變量定義.................. 27

5 實(shí)證結(jié)果分析 ...................................... 31

5.1 描述性統(tǒng)計(jì)與相關(guān)分析 ............................ 31

5.2 回歸分析 ............................ 34

5 實(shí)證結(jié)果分析

5.1 描述性統(tǒng)計(jì)與相關(guān)分析

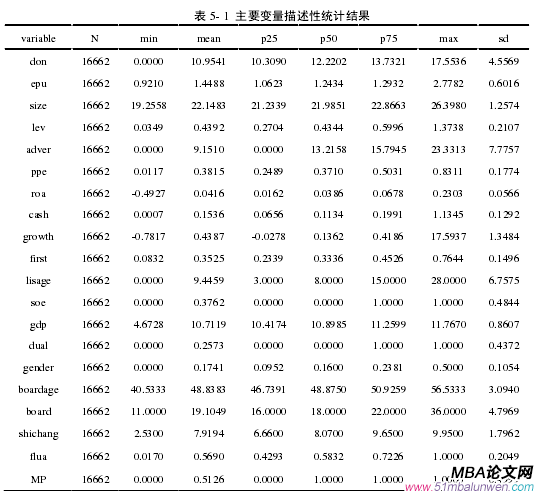

從表 5-1 結(jié)果可以看出,我國(guó)企業(yè)普遍參與到了慈善捐贈(zèng)中,慈善捐贈(zèng)(don)的均值為 10.9541,但是標(biāo)準(zhǔn)差為 4.5569,表明各個(gè)企業(yè)間的捐贈(zèng)規(guī)模存在個(gè)體差異。企業(yè)成長(zhǎng)性(growth)的均值為 0.4387,表明我國(guó)企業(yè)在現(xiàn)階段擁有較高的增長(zhǎng)速度,但是標(biāo)準(zhǔn)差為 1.3484 表明我國(guó)企業(yè)的增長(zhǎng)速度由于企業(yè)自身的條件和實(shí)施的戰(zhàn)略存在著一定的個(gè)體差異。在管理層特征上,我國(guó)存在兩職合一(dual)的企業(yè)比例為 25.73%。我國(guó)企業(yè)中女性高管占高管團(tuán)隊(duì)人數(shù)的比例約為 17.41%,我國(guó)的高管團(tuán)隊(duì)中仍然以男性為主。

..............................

6 結(jié)論與展望

6.1 研究結(jié)論與政策建議

6.1.1 研究結(jié)論

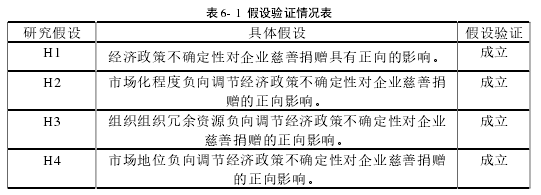

本文運(yùn)用理論分析和實(shí)證檢驗(yàn)相結(jié)合的方法,以 2009-2018 年我國(guó)證券市場(chǎng)滬深 A股上市公司為研究樣本,借助資源依賴?yán)碚摵蛻?zhàn)略性慈善理論為基礎(chǔ)研究了經(jīng)濟(jì)政策不確定性對(duì)企業(yè)慈善捐贈(zèng)的影響,并考察市場(chǎng)化程度、企業(yè)組織冗余資源、企業(yè)的市場(chǎng)地位等方面對(duì)這種影響關(guān)系的作用。本文研究假設(shè)的驗(yàn)證情況如下:

依據(jù)實(shí)證分析以及研究假設(shè)的驗(yàn)證情況,本文主要得出了以下的研究結(jié)論:

第一,為了應(yīng)對(duì)經(jīng)濟(jì)政策不確定性帶來(lái)的影響,企業(yè)會(huì)更加積極參與慈善捐贈(zèng),經(jīng)濟(jì)政策不確定性對(duì)企業(yè)的慈善捐贈(zèng)具有促進(jìn)作用。在我國(guó)新興加轉(zhuǎn)軌的新時(shí)期,為了適應(yīng)快速發(fā)展的要求,我國(guó)政府會(huì)不斷出臺(tái)經(jīng)濟(jì)政策,這必然會(huì)加劇我國(guó)的經(jīng)濟(jì)政策不確定性。經(jīng)濟(jì)政策不確定性的增加又會(huì)進(jìn)一步影響企業(yè)獲取資源的難度,使得市場(chǎng)競(jìng)爭(zhēng)更加激烈。為了應(yīng)對(duì)經(jīng)濟(jì)政策不確定性,企業(yè)會(huì)采取一系列的措施減少經(jīng)濟(jì)政策不確定性帶來(lái)的影響。而慈善捐贈(zèng)作為社會(huì)責(zé)任的最高表現(xiàn)形式,相比其他的社會(huì)責(zé)任形式,具有更好的公眾效應(yīng)。同時(shí)從戰(zhàn)略性慈善理論的角度,企業(yè)的慈善捐贈(zèng)能夠?qū)崿F(xiàn)社會(huì)效益與經(jīng)濟(jì)效益的統(tǒng)一,幫助企業(yè)獲得外部資源的支持,提高企業(yè)的競(jìng)爭(zhēng)力。因此出于減少經(jīng)濟(jì)政策不確定性帶來(lái)的負(fù)向影響的戰(zhàn)略動(dòng)機(jī),當(dāng)經(jīng)濟(jì)政策不確定性高時(shí),企業(yè)會(huì)更加積極參與慈善捐贈(zèng)。這與戴亦一等(2014)和 Flammer(2018)等從政治尋租的動(dòng)機(jī)研究政治不確定性對(duì)慈善捐贈(zèng)的影響不同,從戰(zhàn)略性慈善理論角度進(jìn)行了討論,豐富了慈善捐贈(zèng)理論的內(nèi)涵,對(duì)該理論從宏觀角度進(jìn)行了補(bǔ)充,也有利于人們對(duì)企業(yè)進(jìn)行慈善捐贈(zèng)的動(dòng)機(jī)進(jìn)行更深的認(rèn)識(shí)。

第二,經(jīng)濟(jì)政策不確定性情境下企業(yè)的慈善捐贈(zèng)會(huì)受到外部市場(chǎng)化程度的影響。市場(chǎng)化程度會(huì)弱化經(jīng)濟(jì)政策不確定性對(duì)企業(yè)慈善捐贈(zèng)的正向影響。當(dāng)市場(chǎng)化程度高時(shí),市場(chǎng)機(jī)制在資源分配過(guò)程中占主導(dǎo)地位,各種要素能在市場(chǎng)中自由流動(dòng),企業(yè)擁有一個(gè)相對(duì)公開透明的公平競(jìng)爭(zhēng)環(huán)境。企業(yè)能夠通過(guò)良好的營(yíng)商環(huán)境較為公平地獲得自身發(fā)展所需要的資源,相較于市場(chǎng)化程度低的地區(qū),企業(yè)受到經(jīng)濟(jì)政策不確定性的沖擊也會(huì)更小。慈善捐贈(zèng)的實(shí)施本身意味著企業(yè)資源的流出,此時(shí)企業(yè)出于戰(zhàn)略目的進(jìn)行慈善捐贈(zèng)的動(dòng)機(jī)也會(huì)減弱。

參考文獻(xiàn)(略)

1 緒論

1.1 研究背景

隨著經(jīng)濟(jì)的發(fā)展,社會(huì)公眾對(duì)于企業(yè)承擔(dān)社會(huì)責(zé)任的訴求更加強(qiáng)烈,企業(yè)的職責(zé)已經(jīng)不僅僅是獲取更多的利潤(rùn),積極承擔(dān)社會(huì)責(zé)任也成為了企業(yè)的一項(xiàng)重要職責(zé)。慈善捐贈(zèng)作為履行社會(huì)責(zé)任的重要形式,也是企業(yè)一項(xiàng)重要的非經(jīng)營(yíng)性行為。在最新發(fā)布的《中國(guó)慈善發(fā)展報(bào)告(2019)》中,2018 年社會(huì)捐贈(zèng)總額為 1128 億元,其中來(lái)自企業(yè)的捐贈(zèng)超過(guò)了 70%。在福布斯頒布的 2019 年《中國(guó)慈善榜》,前 100 位企業(yè)家(企業(yè))捐贈(zèng)總額 191.7 億元,比去年增加了 10.7%。在最近發(fā)生的新冠肺炎疫情中,我國(guó)企業(yè)也積極承擔(dān)社會(huì)責(zé)任,為疫情捐款和捐獻(xiàn)物資。

企業(yè)進(jìn)行慈善捐贈(zèng)的非經(jīng)營(yíng)性行為不僅是對(duì)社會(huì)公眾社會(huì)責(zé)任訴求的積極回應(yīng),同時(shí)也給企業(yè)帶來(lái)經(jīng)濟(jì)效益。最典型的例子是加多寶集團(tuán)在汶川地震捐贈(zèng)一億后,次年的銷售業(yè)績(jī)翻了一番。慈善捐贈(zèng)逐漸上升為企業(yè)的一項(xiàng)戰(zhàn)略性行為,企業(yè)進(jìn)行慈善捐贈(zèng)背后的動(dòng)機(jī)可能不僅僅是回饋社會(huì)。學(xué)者們就企業(yè)進(jìn)行慈善捐贈(zèng)背后的動(dòng)機(jī)進(jìn)行了大量的研究,除了純粹為了履行社會(huì)責(zé)任的利他性動(dòng)機(jī)外,現(xiàn)有的研究表明企業(yè)進(jìn)行慈善捐贈(zèng)還有著戰(zhàn)略性、政治性以及管理層自利性的動(dòng)機(jī)(Campbell 等(1999),Brammer 和Millington(2005)),企業(yè)進(jìn)行慈善捐贈(zèng)不僅僅是為了履行社會(huì)責(zé)任,更可能是出于企業(yè)經(jīng)營(yíng)發(fā)展的需要,或是為了滿足管理者私利。

供求和價(jià)格波動(dòng)是市場(chǎng)經(jīng)濟(jì)中市場(chǎng)調(diào)節(jié)資源配置的兩種重要手段,但是這種事后的調(diào)節(jié)存在各種弊端,僅靠市場(chǎng)調(diào)節(jié)資源容易產(chǎn)生“市場(chǎng)失靈”的現(xiàn)象,進(jìn)而引發(fā)一系列的宏觀經(jīng)濟(jì)問題,如:經(jīng)濟(jì)衰退、通貨膨脹、失業(yè)等。僅靠市場(chǎng)機(jī)制無(wú)法解決上述的問題,此時(shí)政府就發(fā)揮著重要的作用。政府通過(guò)制定一系列的經(jīng)濟(jì)政策來(lái)對(duì)經(jīng)濟(jì)進(jìn)行把控和干預(yù),盡可能降低單純市場(chǎng)機(jī)制調(diào)節(jié)帶來(lái)的弊端,實(shí)現(xiàn)經(jīng)濟(jì)的平穩(wěn)快速運(yùn)行。

.........................

1.2 研究問題

基于上述背景,本文試圖基于資源依賴?yán)碚撆c戰(zhàn)略性慈善理論,提出本文的研究問題:經(jīng)濟(jì)政策不確定性對(duì)企業(yè)慈善捐贈(zèng)這一非經(jīng)營(yíng)性行為存在怎樣的影響?并從企業(yè)外部獲取資源環(huán)境,企業(yè)自身內(nèi)部資源狀況角度出發(fā),考察市場(chǎng)化程度、組織冗余資源以及市場(chǎng)地位對(duì)影響關(guān)系的作用機(jī)制。

(1)從經(jīng)濟(jì)政策不確定性視角對(duì)慈善捐贈(zèng)的動(dòng)機(jī)研究進(jìn)行了有益的補(bǔ)充,幫助人們從經(jīng)濟(jì)政策不確定性這樣一個(gè)宏觀的視角認(rèn)識(shí)企業(yè)的慈善捐贈(zèng)行為。

(2)有關(guān)經(jīng)濟(jì)政策不確定性的影響研究,學(xué)者們主要聚焦于宏觀的視角,從企業(yè)微觀視角開展的研究也主要主要集中在投資、融資、創(chuàng)新等經(jīng)營(yíng)性行為,對(duì)慈善捐贈(zèng)等非經(jīng)營(yíng)性行為的研究較少,本文對(duì)這方面的研究進(jìn)行了有益的補(bǔ)充,豐富了經(jīng)濟(jì)政策不確定性在企業(yè)微觀視角的影響研究。

(3)豐富了戰(zhàn)略性慈善理論和資源依賴?yán)碚摰膬?nèi)涵。過(guò)往的研究更多從企業(yè)資源獲取的經(jīng)濟(jì)后果視角闡述戰(zhàn)略性慈善理論,本文從宏觀因素經(jīng)濟(jì)政策不確定性視角出發(fā),研究宏觀因素影響下企業(yè)的慈善捐贈(zèng)行為,為戰(zhàn)略性慈善理論提供了經(jīng)驗(yàn)證據(jù)。過(guò)往的研究也有基于資源依賴?yán)碚搶?duì)企業(yè)的慈善捐贈(zèng)行為進(jìn)行解釋,本文在此基礎(chǔ)上從經(jīng)濟(jì)政策不確定性的視角進(jìn)行了進(jìn)一步的討論。

........................

2 文獻(xiàn)綜述

2.1 慈善捐贈(zèng)

2.1.1 慈善捐贈(zèng)的概念

關(guān)于慈善捐贈(zèng)的定義,國(guó)內(nèi)外學(xué)者至今沒有形成統(tǒng)一的定論。慈善捐贈(zèng)最早被提及是社會(huì)責(zé)任金字塔模型中 Carroll(1979),Carroll(1979)的金字塔模型將企業(yè)社會(huì)責(zé)任的先后順序直觀的展示出來(lái),自下而上分別是:對(duì)企業(yè)投資者和所有者以及員工履行的經(jīng)濟(jì)責(zé)任、對(duì)社區(qū)、消費(fèi)者和政府履行的利益相關(guān)者責(zé)任和最高層次的慈善責(zé)任。他認(rèn)為企業(yè)慈善責(zé)任是在滿足股東、員工、其他利益相關(guān)者需求后承擔(dān)回饋社會(huì)責(zé)任的表現(xiàn)。楊團(tuán)、葛道順(2003)指出企業(yè)的慈善捐贈(zèng)是為社會(huì)需要幫助的群體提供物資或者資金的行為。各類組織也對(duì)慈善捐贈(zèng)進(jìn)行了定義。美國(guó)財(cái)務(wù)會(huì)計(jì)標(biāo)準(zhǔn)委員會(huì)(1993)對(duì)慈善捐贈(zèng)的含義解釋為企業(yè)以自愿無(wú)條件、非互惠、單向的方式將現(xiàn)金或其他物資贈(zèng)送給政府或其他實(shí)體的行為。我國(guó)頒布的《中華人民共和國(guó)慈善法》也對(duì)慈善行為進(jìn)行了明確的界定,認(rèn)為慈善捐贈(zèng)是,“自然人、法人和其他組織出自慈善心理,自愿、無(wú)償贈(zèng)與其合法獲得并擁有的貨幣、實(shí)物、房屋、有價(jià)證券、股權(quán)、知識(shí)產(chǎn)權(quán)等有形和無(wú)形財(cái)產(chǎn)的活動(dòng)”。基于上述定義,可以發(fā)現(xiàn)慈善捐贈(zèng)具備自愿性、無(wú)償性、合法性、公益性和間接性的特點(diǎn)。本文對(duì)企業(yè)慈善捐贈(zèng)的定義為:在不違反國(guó)家法律法規(guī)的前提下,企業(yè)自愿將公司自有的資源無(wú)償捐獻(xiàn)給與企業(yè)業(yè)務(wù)活動(dòng)無(wú)直接經(jīng)濟(jì)利益關(guān)系的第三方,并用于從事公益事業(yè)的行為。

2.1.2 慈善捐贈(zèng)動(dòng)機(jī)的研究

學(xué)者們對(duì)于企業(yè)慈善捐贈(zèng)的動(dòng)機(jī)進(jìn)行了大量的研究,Campbell 等(1999),Brammer和 Millington(2005),Zhang 等(2010)通過(guò)實(shí)證、文獻(xiàn)綜述以及評(píng)述的方法對(duì)慈善捐贈(zèng)的動(dòng)機(jī)研究進(jìn)行了較權(quán)威的總結(jié)。就現(xiàn)有的文獻(xiàn)而言,慈善捐贈(zèng)的動(dòng)機(jī)主要可以分為以下四種:利他動(dòng)機(jī)、戰(zhàn)略性動(dòng)機(jī)、政治動(dòng)機(jī)和管理層自利動(dòng)機(jī)。

.........................

2.2 經(jīng)濟(jì)政策不確定性

2.2.1 經(jīng)濟(jì)政策不確定性的概念

市場(chǎng)經(jīng)濟(jì)的固有弊端使得政府必須采取措施來(lái)保證經(jīng)濟(jì)的平穩(wěn)運(yùn)行,經(jīng)濟(jì)政策便是政府調(diào)整企業(yè)外部營(yíng)商環(huán)境的重要手段(李鳳羽和楊墨竹,2015)。但是這些制定的經(jīng)濟(jì)政策在出臺(tái)前,企業(yè)很難準(zhǔn)確預(yù)測(cè)未來(lái)政策的內(nèi)容,政策出臺(tái)后的執(zhí)行強(qiáng)度和效果往往也有多重的可能,經(jīng)濟(jì)政策不確定性就是指經(jīng)濟(jì)主體面臨的無(wú)法確切預(yù)知政府是否、何時(shí)以及如何改變現(xiàn)行的經(jīng)濟(jì)政策的程度。這種對(duì)經(jīng)濟(jì)政策不確定的定義獲得了國(guó)內(nèi)外大多數(shù)學(xué)者的認(rèn)可(Gulen 和 Ion(2012);Baker 等(2016);饒品貴等(2017);宋全云等(2018)),本文亦采用該定義。

2.2.2 經(jīng)濟(jì)政策不確定性對(duì)企業(yè)行為的影響的研究

經(jīng)濟(jì)政策不確定性的研究最初主要集中對(duì)宏觀經(jīng)濟(jì)的影響。這種影響主要集中在經(jīng)濟(jì)產(chǎn)出、就業(yè)率等方面(Baker 等,2012),同時(shí)會(huì)加大經(jīng)濟(jì)復(fù)蘇的難度(Baker 等,2016)。此外還會(huì)加劇宏觀經(jīng)濟(jì)變量(Villaverde 等,2015)、金融資產(chǎn)變量(Pastor和 Veronesi,2012)以及經(jīng)濟(jì)周期(Born 和 Pfeifer,2014)的波動(dòng)。除了從宏觀的視角進(jìn)行研究,學(xué)者們也從微觀的視角對(duì)該話題進(jìn)行研究。下文就企業(yè)微觀視角的研究進(jìn)行了梳理。

(1)經(jīng)濟(jì)政策不確定性對(duì)企業(yè)經(jīng)營(yíng)性行為的影響

經(jīng)濟(jì)政策不確定性對(duì)企業(yè)經(jīng)營(yíng)性行為的影響,現(xiàn)有的研究主要討論了經(jīng)濟(jì)政策不確定性對(duì)企業(yè)投資、融資以及創(chuàng)新的影響。

1)經(jīng)濟(jì)政策不確定性對(duì)企業(yè)投資的影響

有關(guān)經(jīng)濟(jì)政策不確定性對(duì)企業(yè)投資的影響研究,王紅建等(2014)基于流動(dòng)性的預(yù)防性動(dòng)機(jī)需求理論,從現(xiàn)金持有角度研究了經(jīng)濟(jì)政策不確定性對(duì)企業(yè)投資的影響,在中國(guó)的制度背景下,經(jīng)濟(jì)政策不確定性越高,企業(yè)會(huì)持有更多的現(xiàn)金,減少投資。李鳳羽和楊墨竹(2015)從實(shí)物期權(quán)理論的視角,結(jié)合 2008 年金融危機(jī)背景,得出了類似的結(jié)論,經(jīng)濟(jì)政策不確定性會(huì)抑制企業(yè)的投資行為。他們認(rèn)為主要?dú)w咎于這種情景下投資項(xiàng)目的未來(lái)現(xiàn)金流會(huì)面臨更高的不確定性,企業(yè)有繼續(xù)等待更好的投資機(jī)會(huì)的動(dòng)機(jī)。這與 Julio 和 Yook(2012)、McLean 和 Zhao(2014)等人利用外國(guó)數(shù)據(jù)進(jìn)行研究得出的結(jié)論一致。與前人的研究不同,饒品貴等(2017)從企業(yè)的投資效率方面進(jìn)行了研究,研究發(fā)現(xiàn)經(jīng)濟(jì)政策不確定性對(duì)企業(yè)的投資效率具有促進(jìn)作用,即便它抑制了企業(yè)的投資額度。他們認(rèn)為正是由于未來(lái)現(xiàn)金流的不可預(yù)測(cè),企業(yè)的投資會(huì)更加慎重,會(huì)在更大的范圍內(nèi)尋找投資最優(yōu)解,綜合考慮政策、環(huán)境和行業(yè)等因素。

..............................

3 理論基礎(chǔ)與研究假設(shè) ............................ 19

3.1 理論基礎(chǔ) ................................... 19

3.1.1 資源依賴?yán)碚?.............................. 19

3.1.2 戰(zhàn)略性慈善理論 ........................ 20

4 研究設(shè)計(jì) .................................. 27

4.1 數(shù)據(jù)來(lái)源與樣本篩選 ............................ 27

4.2 模型設(shè)計(jì)與變量定義.................. 27

5 實(shí)證結(jié)果分析 ...................................... 31

5.1 描述性統(tǒng)計(jì)與相關(guān)分析 ............................ 31

5.2 回歸分析 ............................ 34

5 實(shí)證結(jié)果分析

5.1 描述性統(tǒng)計(jì)與相關(guān)分析

從表 5-1 結(jié)果可以看出,我國(guó)企業(yè)普遍參與到了慈善捐贈(zèng)中,慈善捐贈(zèng)(don)的均值為 10.9541,但是標(biāo)準(zhǔn)差為 4.5569,表明各個(gè)企業(yè)間的捐贈(zèng)規(guī)模存在個(gè)體差異。企業(yè)成長(zhǎng)性(growth)的均值為 0.4387,表明我國(guó)企業(yè)在現(xiàn)階段擁有較高的增長(zhǎng)速度,但是標(biāo)準(zhǔn)差為 1.3484 表明我國(guó)企業(yè)的增長(zhǎng)速度由于企業(yè)自身的條件和實(shí)施的戰(zhàn)略存在著一定的個(gè)體差異。在管理層特征上,我國(guó)存在兩職合一(dual)的企業(yè)比例為 25.73%。我國(guó)企業(yè)中女性高管占高管團(tuán)隊(duì)人數(shù)的比例約為 17.41%,我國(guó)的高管團(tuán)隊(duì)中仍然以男性為主。

..............................

6 結(jié)論與展望

6.1 研究結(jié)論與政策建議

6.1.1 研究結(jié)論

本文運(yùn)用理論分析和實(shí)證檢驗(yàn)相結(jié)合的方法,以 2009-2018 年我國(guó)證券市場(chǎng)滬深 A股上市公司為研究樣本,借助資源依賴?yán)碚摵蛻?zhàn)略性慈善理論為基礎(chǔ)研究了經(jīng)濟(jì)政策不確定性對(duì)企業(yè)慈善捐贈(zèng)的影響,并考察市場(chǎng)化程度、企業(yè)組織冗余資源、企業(yè)的市場(chǎng)地位等方面對(duì)這種影響關(guān)系的作用。本文研究假設(shè)的驗(yàn)證情況如下:

依據(jù)實(shí)證分析以及研究假設(shè)的驗(yàn)證情況,本文主要得出了以下的研究結(jié)論:

第一,為了應(yīng)對(duì)經(jīng)濟(jì)政策不確定性帶來(lái)的影響,企業(yè)會(huì)更加積極參與慈善捐贈(zèng),經(jīng)濟(jì)政策不確定性對(duì)企業(yè)的慈善捐贈(zèng)具有促進(jìn)作用。在我國(guó)新興加轉(zhuǎn)軌的新時(shí)期,為了適應(yīng)快速發(fā)展的要求,我國(guó)政府會(huì)不斷出臺(tái)經(jīng)濟(jì)政策,這必然會(huì)加劇我國(guó)的經(jīng)濟(jì)政策不確定性。經(jīng)濟(jì)政策不確定性的增加又會(huì)進(jìn)一步影響企業(yè)獲取資源的難度,使得市場(chǎng)競(jìng)爭(zhēng)更加激烈。為了應(yīng)對(duì)經(jīng)濟(jì)政策不確定性,企業(yè)會(huì)采取一系列的措施減少經(jīng)濟(jì)政策不確定性帶來(lái)的影響。而慈善捐贈(zèng)作為社會(huì)責(zé)任的最高表現(xiàn)形式,相比其他的社會(huì)責(zé)任形式,具有更好的公眾效應(yīng)。同時(shí)從戰(zhàn)略性慈善理論的角度,企業(yè)的慈善捐贈(zèng)能夠?qū)崿F(xiàn)社會(huì)效益與經(jīng)濟(jì)效益的統(tǒng)一,幫助企業(yè)獲得外部資源的支持,提高企業(yè)的競(jìng)爭(zhēng)力。因此出于減少經(jīng)濟(jì)政策不確定性帶來(lái)的負(fù)向影響的戰(zhàn)略動(dòng)機(jī),當(dāng)經(jīng)濟(jì)政策不確定性高時(shí),企業(yè)會(huì)更加積極參與慈善捐贈(zèng)。這與戴亦一等(2014)和 Flammer(2018)等從政治尋租的動(dòng)機(jī)研究政治不確定性對(duì)慈善捐贈(zèng)的影響不同,從戰(zhàn)略性慈善理論角度進(jìn)行了討論,豐富了慈善捐贈(zèng)理論的內(nèi)涵,對(duì)該理論從宏觀角度進(jìn)行了補(bǔ)充,也有利于人們對(duì)企業(yè)進(jìn)行慈善捐贈(zèng)的動(dòng)機(jī)進(jìn)行更深的認(rèn)識(shí)。

第二,經(jīng)濟(jì)政策不確定性情境下企業(yè)的慈善捐贈(zèng)會(huì)受到外部市場(chǎng)化程度的影響。市場(chǎng)化程度會(huì)弱化經(jīng)濟(jì)政策不確定性對(duì)企業(yè)慈善捐贈(zèng)的正向影響。當(dāng)市場(chǎng)化程度高時(shí),市場(chǎng)機(jī)制在資源分配過(guò)程中占主導(dǎo)地位,各種要素能在市場(chǎng)中自由流動(dòng),企業(yè)擁有一個(gè)相對(duì)公開透明的公平競(jìng)爭(zhēng)環(huán)境。企業(yè)能夠通過(guò)良好的營(yíng)商環(huán)境較為公平地獲得自身發(fā)展所需要的資源,相較于市場(chǎng)化程度低的地區(qū),企業(yè)受到經(jīng)濟(jì)政策不確定性的沖擊也會(huì)更小。慈善捐贈(zèng)的實(shí)施本身意味著企業(yè)資源的流出,此時(shí)企業(yè)出于戰(zhàn)略目的進(jìn)行慈善捐贈(zèng)的動(dòng)機(jī)也會(huì)減弱。

參考文獻(xiàn)(略)

相關(guān)閱讀

暫無(wú)數(shù)據(jù)

表咨詢")