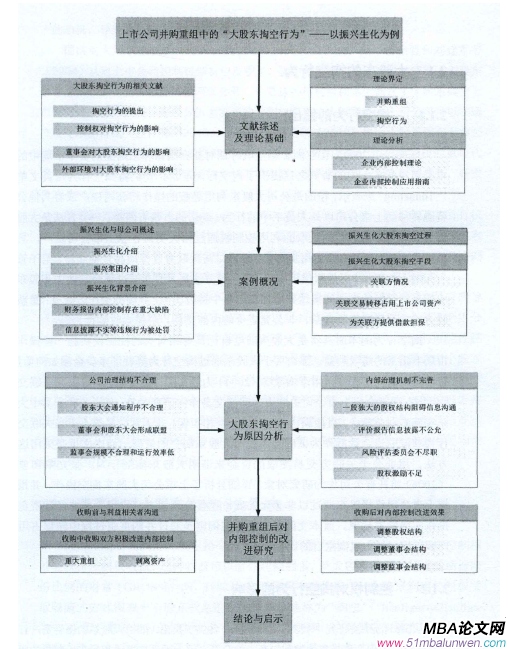

上市公司并購(gòu)重組與大股東掏空——以“振興生化”為例

時(shí)間:2020-06-09 來(lái)源:51mbalunwen作者:vicky

本文是一篇企業(yè)管理論文,本文以振興生化大股東(通過(guò)若干己完成和未完成的并購(gòu)重組交易)掏空上市公司為例,以公司內(nèi)部控制的有關(guān)理論、企業(yè)內(nèi)部控制指引為依據(jù),從內(nèi)部控制的角度分析大股東對(duì)上審公司的掏空行為產(chǎn)生的原因,以及公司改進(jìn)內(nèi)部控制的手段和依據(jù),得出以下結(jié)論:一方面,由家族企業(yè)控制下的上市公司很容易出現(xiàn)控股股東推舉公司高級(jí)管理人員,對(duì)上市公司董事會(huì)、監(jiān)事會(huì)形成壟斷的局面,監(jiān)事會(huì)不盡職使得公司內(nèi)部控制失效,控股股東有充足的動(dòng)機(jī),利用家族絕對(duì)的控制權(quán),通過(guò)并購(gòu)重組過(guò)程中的非經(jīng)營(yíng)性交易占用公司資產(chǎn)、對(duì)關(guān)聯(lián)方違規(guī)擔(dān)保等掏空行為,從資本市場(chǎng)套現(xiàn),攫取中小股東的利益。

1緒論

1.1研究背景與研究問(wèn)題

1.1.1研究背景

中國(guó)的上市公司股權(quán)相對(duì)集中度高導(dǎo)致國(guó)內(nèi)的上市公司更容易出現(xiàn)大股東利用控制權(quán)過(guò)大和公司內(nèi)部控制制度中的漏洞,實(shí)施一系列侵占中小股東權(quán)益的行為。尤其是中國(guó)目前處于經(jīng)濟(jì)轉(zhuǎn)型還未最終實(shí)現(xiàn)、法律制度尚不健全的情況下,基于掏空動(dòng)機(jī)的并購(gòu)重組尤其值得關(guān)注。因此從內(nèi)部控制失效的角度分析大股東掏空行為產(chǎn)生的原因和治理措施,對(duì)甄別和預(yù)防大股東掏空行為,保護(hù)中小股東利益有非同小可的理論意義。

振興生化作為家族企業(yè),自上市以來(lái)長(zhǎng)期面臨經(jīng)營(yíng)風(fēng)浪和退市風(fēng)波,連年遭到證監(jiān)會(huì)處罰,處罰公告中就提到公司大股東占資的問(wèn)題,大股東利益輸送行為昭然,公司內(nèi)部控制幾乎失效。

2016年COSO提出“內(nèi)部控制是企業(yè)全面管理不可分割的重要環(huán)節(jié)”,進(jìn)而提升了內(nèi)部控制環(huán)節(jié)在公司治理層面乃至公司整體運(yùn)營(yíng)中的重要性。公司信息披露是否真實(shí),財(cái)產(chǎn)是否安全甚至公司是否能長(zhǎng)期順利運(yùn)營(yíng)都取決于公司治理質(zhì)量。國(guó)內(nèi)對(duì)公司治理關(guān)注較晚,想要短期內(nèi)快速提升企業(yè)公司治理質(zhì)量并非易事,尤其是內(nèi)部控制作為公司治理的重要環(huán)節(jié)也并沒(méi)有發(fā)揮提升公司治理質(zhì)量的顯著作用,反而因內(nèi)部控制失效導(dǎo)致的各種問(wèn)題卻逐年遞增,內(nèi)部人控制導(dǎo)致IPO上市失敗的案例層出不窮。

.........................

1.2研究現(xiàn)狀與存在不足

對(duì)控制權(quán)對(duì)大股東掏空影響的研宄,通過(guò)梳理兩者關(guān)系的相關(guān)文獻(xiàn),發(fā)現(xiàn)迄今為止對(duì)并購(gòu)重組過(guò)程中的大股東“抽血”上市公司的理論研究?jī)?nèi)容富裕,研究方法多樣,不局限于大樣本分析,還有案例和實(shí)驗(yàn)研宄等。現(xiàn)金流權(quán)和控制權(quán)二者分開,從控制權(quán)對(duì)大股東影響研究得出控股股東會(huì)利用自己手中的控制權(quán),通過(guò)轉(zhuǎn)移、直接占用、非公平關(guān)聯(lián)交易等方式打著上市公司的旗號(hào)在市場(chǎng)圈錢,蠶食中小股東利益。

對(duì)外部環(huán)境對(duì)大股東掏空影響的研究,通過(guò)梳理兩者關(guān)系的相關(guān)文獻(xiàn),發(fā)掘出對(duì)于從外部治理視角分析大股東掏空的相關(guān)研究?jī)?nèi)容多樣,從法律體系到政府官吏與上市公司關(guān)系,從外部審計(jì)機(jī)構(gòu)獨(dú)立性到公司內(nèi)部控制質(zhì)量,均會(huì)對(duì)大股東掏空行為產(chǎn)生影響,也是基于這種關(guān)系的存在,有很多研究者結(jié)合內(nèi)因和外因兩個(gè)維度研究對(duì)抑制大股東掏空行為的影響分析。

但是從董事會(huì)角度分析對(duì)大股東侵吞中小股東資產(chǎn)行為影響的相關(guān)研究,通過(guò)整理總結(jié)己有文獻(xiàn),發(fā)現(xiàn)迄今的研究中,對(duì)大股東掏空、以此為目的而出現(xiàn)的控制權(quán)爭(zhēng)奪戰(zhàn)、管理者舉動(dòng)都進(jìn)行了大量的實(shí)證和案例研究。但是迄今的文獻(xiàn)雖然假設(shè)大股東掏空行為與股權(quán)結(jié)構(gòu)二者之間建立了強(qiáng)相關(guān)性,但是較少對(duì)掏空行為與董事會(huì)、監(jiān)事會(huì)和管理層之間的因果聯(lián)系進(jìn)行分析。

.......................

2文獻(xiàn)綜述

2.1大股東的掏空行為

2.1.1掏空行為的提出

在亞洲金融危機(jī)時(shí)期對(duì)亞洲國(guó)家和東南亞的資本市場(chǎng)中的上市公司進(jìn)行了一定的研究之后提出了掏空行為理論。他們將掏空行為用英文單詞“Tunneling來(lái)表示,指的是公司大股東利用隱蔽的操作將公司資產(chǎn)或者其他公司資源轉(zhuǎn)移到上市公司以外人員手中的行為。確切的方法有兩類:一類方法是大股東想達(dá)到贏得個(gè)人利益而采取的利用控制權(quán)通過(guò)相關(guān)交易吞噬上市公司資產(chǎn),具體的操作方式包括:直接占用上市公司資產(chǎn)、與關(guān)聯(lián)方進(jìn)行商品互換交易、給予管理者相對(duì)高的回報(bào)、對(duì)借款做擔(dān)保等;第二種方法是大股東通過(guò)稀釋其他中小股東手中持有的股權(quán)的方式間接達(dá)到增加自己手中持股比例,具體的操作方式有:重新配股方式實(shí)現(xiàn)稀釋每股收益、非公允定價(jià)的內(nèi)部交易、階梯式收購(gòu)行為等。

掏空行為的本質(zhì)其實(shí)是大股東通過(guò)自己具有相對(duì)大的控制權(quán)實(shí)施一些操作從市場(chǎng)非正常的賺取利益。那么關(guān)于大股東通過(guò)掏空行為蠶食了多少金額如何衡量,目前國(guó)內(nèi)研究者大多采用李增泉等為經(jīng)典的計(jì)算方法,即非公允關(guān)聯(lián)交易程度法。通常會(huì)將上市公司關(guān)聯(lián)方之間的交易作為研究對(duì)象,分析關(guān)聯(lián)交易中大股東實(shí)施的利益輸送、直接霸占公司資產(chǎn)、互相擔(dān)保、非正常交易等不正當(dāng)關(guān)聯(lián)交易行為獲取的資金數(shù)額作為證明上市公司大股東掏空的依據(jù)。而本文也是采用這種方法,用非公平關(guān)聯(lián)方交易攫取的資金來(lái)證明大股東掏空行為。張光榮和曾勇將托普公司作為研究對(duì)象,詳細(xì)分析了上市公司大股東掏空操作,并指出該上市公司終極股東通過(guò)以非公允的低價(jià)拋售公司資產(chǎn)、占用公司非經(jīng)營(yíng)資金等操作實(shí)現(xiàn)資本套現(xiàn)。而本文的振興生化案例則是通過(guò)并購(gòu)重組過(guò)程中轉(zhuǎn)移占用資產(chǎn)和違規(guī)擔(dān)保實(shí)現(xiàn)掏空目的。

........................

2.2釐事會(huì)對(duì)大股東掏空行為影響

贏得控制權(quán)利潤(rùn)是大股東搶奪公司控制權(quán)的最大動(dòng)力,因?yàn)橐坏┤〉每刂茩?quán)就能獲得控制權(quán)收益,這種收益可以看做超額回報(bào),是大股東獲得的超過(guò)其所持股份比例的財(cái)富。在股權(quán)集中的情況下,大股東利用控股權(quán)采取隱蔽的方式攫取中小股東權(quán)益的行為被形象地稱為“掏空”。因?yàn)檎莆战^對(duì)的控制權(quán)并不是輕而易舉的事,因此很多大股東不只把目光局限在股權(quán)方面,還放在了對(duì)董事會(huì)的控制,這也是大股東實(shí)現(xiàn)掏空的重要途徑。但目前從董事會(huì)的視角分析大股東抽空資產(chǎn)行為的研究較少。

根據(jù)委托代理理論的見解,董事會(huì)是因大股東受委托而產(chǎn)生的,因此在公司起到監(jiān)督的功效,會(huì)對(duì)大股東侵吞資產(chǎn)行為產(chǎn)生影響。于東智(提出對(duì)于董事會(huì)特征的研究可以從三個(gè)角度出發(fā):第一是董事會(huì)獨(dú)立性,具體包括董事長(zhǎng)與總經(jīng)理的崗位是否重疊、董事會(huì)規(guī)模、獨(dú)立董事比例等;第二是董事會(huì)行為,實(shí)際包含董事會(huì)會(huì)議的頻率、會(huì)議中董事的參與情況、會(huì)議的氣氛等;第三是激勵(lì)機(jī)制特征,具體包括董事報(bào)酬情況、對(duì)董事的股權(quán)激勵(lì)效果等。吳清華也將董事會(huì)會(huì)議的次數(shù)和董事會(huì)股權(quán)激勵(lì)效果作為衡量董事會(huì)特征的重要因素,每年董事會(huì)會(huì)議的召開次數(shù)就體現(xiàn)了董事在公司管理中的盡責(zé)程度。

董事會(huì)會(huì)議來(lái)描述董事會(huì)盡職程度只是表面的。段云和王福勝通過(guò)對(duì)控股大股東之下的董事會(huì)模型構(gòu)建,總結(jié)出:大股東為了做到自身既得利潤(rùn)最大化,會(huì)將自己熟悉的與自己價(jià)值觀相似的人員進(jìn)入董事會(huì),因?yàn)榉亲约喊膊宓亩聲?huì)受到排擠,通過(guò)這種方式使得董事會(huì)為自己所用,減低董事會(huì)的獨(dú)立性。蔣神州認(rèn)為董事會(huì)與股東之間的關(guān)聯(lián)性會(huì)對(duì)股東侵吞資產(chǎn)行為產(chǎn)生影響,關(guān)聯(lián)性越強(qiáng),則公司體現(xiàn)出的掏空程度會(huì)越強(qiáng),加劇資金占用的額度。

...............................

3概念界定與理論分析......................22

3.1概念界定......................22

3.1.1并購(gòu)重組......................22

3.1.2掏空行為......................22

4振興生化案例概況與研究框架....................26

4.1振興生化與母公司概況....................26

4.1.1振興生化公司介紹....................26

4.1.2振興集團(tuán)公司.................27

5振興生化大股東掏空行為的原因分析.....................40

5.1振興生化內(nèi)部治理結(jié)構(gòu)不合理削弱了內(nèi)部控制效果.....................40

5.1.1股東大會(huì)通知程序弱化中小股東的內(nèi)部監(jiān)控作用.....................40

5.1.2董事會(huì)與控股股東聯(lián)盟削弱了內(nèi)部監(jiān)控效果.....................40

6振興生化并購(gòu)重組的內(nèi)部控制改進(jìn)研究

6.1收購(gòu)前積極與利益相關(guān)者溝通

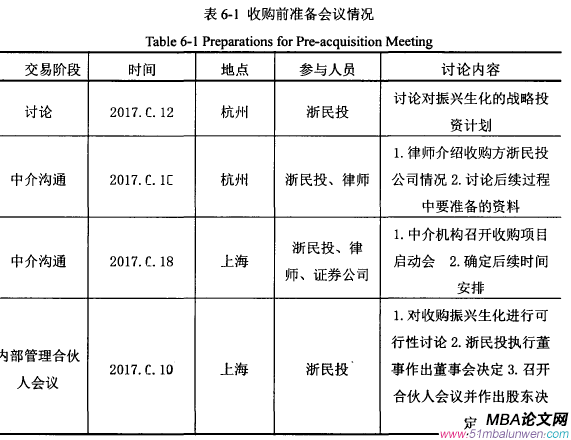

(1)要約收購(gòu)前開展盡職調(diào)查和戰(zhàn)略計(jì)劃制定

要約收購(gòu)前的準(zhǔn)備工作包括與律師、中介機(jī)構(gòu)一同開會(huì)商議關(guān)于收購(gòu)標(biāo)的公司未來(lái)戰(zhàn)略投資計(jì)劃,與合伙人公司商議收購(gòu)的可行性及具體的實(shí)施步驟,會(huì)議分四個(gè)個(gè)階段進(jìn)行。

成功的收購(gòu)需要收購(gòu)前對(duì)收購(gòu)者進(jìn)行充分的盡職調(diào)查。要約收購(gòu)前的盡職調(diào)查的范圍一般涵蓋對(duì)標(biāo)的公司法律法規(guī)、公司治理、公司經(jīng)營(yíng)狀況等內(nèi)容進(jìn)行適當(dāng)?shù)脑u(píng)估。浙民投通過(guò)實(shí)地調(diào)查,與外部審計(jì)機(jī)構(gòu)的一起商議探討收購(gòu)中的后續(xù)安排,了解振興生化公司的面臨的市場(chǎng)環(huán)境、風(fēng)險(xiǎn)狀況、監(jiān)管水平、相關(guān)政策、法律法規(guī)與外部投資者現(xiàn)狀等,在盡職調(diào)查的同時(shí),為要約收購(gòu)制定戰(zhàn)略決策等。會(huì)議情況如表6-1所示:

...............................

7研究結(jié)論與啟示

7.1案例研究結(jié)論

本文以振興生化大股東(通過(guò)若干己完成和未完成的并購(gòu)重組交易)掏空上市公司為例,以公司內(nèi)部控制的有關(guān)理論、企業(yè)內(nèi)部控制指引為依據(jù),從內(nèi)部控制的角度分析大股東對(duì)上審公司的掏空行為產(chǎn)生的原因,以及公司改進(jìn)內(nèi)部控制的手段和依據(jù),得出以下結(jié)論:

一方面,由家族企業(yè)控制下的上市公司很容易出現(xiàn)控股股東推舉公司高級(jí)管理人員,對(duì)上市公司董事會(huì)、監(jiān)事會(huì)形成壟斷的局面,監(jiān)事會(huì)不盡職使得公司內(nèi)部控制失效,控股股東有充足的動(dòng)機(jī),利用家族絕對(duì)的控制權(quán),通過(guò)并購(gòu)重組過(guò)程中的非經(jīng)營(yíng)性交易占用公司資產(chǎn)、對(duì)關(guān)聯(lián)方違規(guī)擔(dān)保等掏空行為,從資本市場(chǎng)套現(xiàn),攫取中小股東的利益。

另一方面,在內(nèi)部控制改進(jìn)層面,本文從浙民投要約收購(gòu)的方式改進(jìn)振興生化內(nèi)部控制中得出總結(jié):在要約收購(gòu)過(guò)程中,收購(gòu)目標(biāo)公司會(huì)采取剝離劣質(zhì)資產(chǎn)、重大資產(chǎn)重組、停牌整頓等反收購(gòu)措施,從而提高公司業(yè)績(jī),改善公司治理結(jié)構(gòu);收購(gòu)方會(huì)采取多途徑的溝通方式增進(jìn)與外部投資者的聯(lián)絡(luò),收購(gòu)?fù)瓿珊螅瑫?huì)對(duì)公司股權(quán)結(jié)構(gòu)、董事會(huì)結(jié)構(gòu)和監(jiān)事會(huì)結(jié)構(gòu)進(jìn)行大面積的調(diào)整,使公司治理結(jié)構(gòu)有大幅度的提升,通過(guò)組建人才梯隊(duì),強(qiáng)化激勵(lì)與約束機(jī)制來(lái)實(shí)現(xiàn)內(nèi)部控制優(yōu)化,很可能在未來(lái)的發(fā)展戰(zhàn)略方面更能實(shí)現(xiàn)公司價(jià)值。

參考文獻(xiàn)(略)

1緒論

1.1研究背景與研究問(wèn)題

1.1.1研究背景

中國(guó)的上市公司股權(quán)相對(duì)集中度高導(dǎo)致國(guó)內(nèi)的上市公司更容易出現(xiàn)大股東利用控制權(quán)過(guò)大和公司內(nèi)部控制制度中的漏洞,實(shí)施一系列侵占中小股東權(quán)益的行為。尤其是中國(guó)目前處于經(jīng)濟(jì)轉(zhuǎn)型還未最終實(shí)現(xiàn)、法律制度尚不健全的情況下,基于掏空動(dòng)機(jī)的并購(gòu)重組尤其值得關(guān)注。因此從內(nèi)部控制失效的角度分析大股東掏空行為產(chǎn)生的原因和治理措施,對(duì)甄別和預(yù)防大股東掏空行為,保護(hù)中小股東利益有非同小可的理論意義。

振興生化作為家族企業(yè),自上市以來(lái)長(zhǎng)期面臨經(jīng)營(yíng)風(fēng)浪和退市風(fēng)波,連年遭到證監(jiān)會(huì)處罰,處罰公告中就提到公司大股東占資的問(wèn)題,大股東利益輸送行為昭然,公司內(nèi)部控制幾乎失效。

2016年COSO提出“內(nèi)部控制是企業(yè)全面管理不可分割的重要環(huán)節(jié)”,進(jìn)而提升了內(nèi)部控制環(huán)節(jié)在公司治理層面乃至公司整體運(yùn)營(yíng)中的重要性。公司信息披露是否真實(shí),財(cái)產(chǎn)是否安全甚至公司是否能長(zhǎng)期順利運(yùn)營(yíng)都取決于公司治理質(zhì)量。國(guó)內(nèi)對(duì)公司治理關(guān)注較晚,想要短期內(nèi)快速提升企業(yè)公司治理質(zhì)量并非易事,尤其是內(nèi)部控制作為公司治理的重要環(huán)節(jié)也并沒(méi)有發(fā)揮提升公司治理質(zhì)量的顯著作用,反而因內(nèi)部控制失效導(dǎo)致的各種問(wèn)題卻逐年遞增,內(nèi)部人控制導(dǎo)致IPO上市失敗的案例層出不窮。

.........................

1.2研究現(xiàn)狀與存在不足

對(duì)控制權(quán)對(duì)大股東掏空影響的研宄,通過(guò)梳理兩者關(guān)系的相關(guān)文獻(xiàn),發(fā)現(xiàn)迄今為止對(duì)并購(gòu)重組過(guò)程中的大股東“抽血”上市公司的理論研究?jī)?nèi)容富裕,研究方法多樣,不局限于大樣本分析,還有案例和實(shí)驗(yàn)研宄等。現(xiàn)金流權(quán)和控制權(quán)二者分開,從控制權(quán)對(duì)大股東影響研究得出控股股東會(huì)利用自己手中的控制權(quán),通過(guò)轉(zhuǎn)移、直接占用、非公平關(guān)聯(lián)交易等方式打著上市公司的旗號(hào)在市場(chǎng)圈錢,蠶食中小股東利益。

對(duì)外部環(huán)境對(duì)大股東掏空影響的研究,通過(guò)梳理兩者關(guān)系的相關(guān)文獻(xiàn),發(fā)掘出對(duì)于從外部治理視角分析大股東掏空的相關(guān)研究?jī)?nèi)容多樣,從法律體系到政府官吏與上市公司關(guān)系,從外部審計(jì)機(jī)構(gòu)獨(dú)立性到公司內(nèi)部控制質(zhì)量,均會(huì)對(duì)大股東掏空行為產(chǎn)生影響,也是基于這種關(guān)系的存在,有很多研究者結(jié)合內(nèi)因和外因兩個(gè)維度研究對(duì)抑制大股東掏空行為的影響分析。

但是從董事會(huì)角度分析對(duì)大股東侵吞中小股東資產(chǎn)行為影響的相關(guān)研究,通過(guò)整理總結(jié)己有文獻(xiàn),發(fā)現(xiàn)迄今的研究中,對(duì)大股東掏空、以此為目的而出現(xiàn)的控制權(quán)爭(zhēng)奪戰(zhàn)、管理者舉動(dòng)都進(jìn)行了大量的實(shí)證和案例研究。但是迄今的文獻(xiàn)雖然假設(shè)大股東掏空行為與股權(quán)結(jié)構(gòu)二者之間建立了強(qiáng)相關(guān)性,但是較少對(duì)掏空行為與董事會(huì)、監(jiān)事會(huì)和管理層之間的因果聯(lián)系進(jìn)行分析。

.......................

2文獻(xiàn)綜述

2.1大股東的掏空行為

2.1.1掏空行為的提出

在亞洲金融危機(jī)時(shí)期對(duì)亞洲國(guó)家和東南亞的資本市場(chǎng)中的上市公司進(jìn)行了一定的研究之后提出了掏空行為理論。他們將掏空行為用英文單詞“Tunneling來(lái)表示,指的是公司大股東利用隱蔽的操作將公司資產(chǎn)或者其他公司資源轉(zhuǎn)移到上市公司以外人員手中的行為。確切的方法有兩類:一類方法是大股東想達(dá)到贏得個(gè)人利益而采取的利用控制權(quán)通過(guò)相關(guān)交易吞噬上市公司資產(chǎn),具體的操作方式包括:直接占用上市公司資產(chǎn)、與關(guān)聯(lián)方進(jìn)行商品互換交易、給予管理者相對(duì)高的回報(bào)、對(duì)借款做擔(dān)保等;第二種方法是大股東通過(guò)稀釋其他中小股東手中持有的股權(quán)的方式間接達(dá)到增加自己手中持股比例,具體的操作方式有:重新配股方式實(shí)現(xiàn)稀釋每股收益、非公允定價(jià)的內(nèi)部交易、階梯式收購(gòu)行為等。

掏空行為的本質(zhì)其實(shí)是大股東通過(guò)自己具有相對(duì)大的控制權(quán)實(shí)施一些操作從市場(chǎng)非正常的賺取利益。那么關(guān)于大股東通過(guò)掏空行為蠶食了多少金額如何衡量,目前國(guó)內(nèi)研究者大多采用李增泉等為經(jīng)典的計(jì)算方法,即非公允關(guān)聯(lián)交易程度法。通常會(huì)將上市公司關(guān)聯(lián)方之間的交易作為研究對(duì)象,分析關(guān)聯(lián)交易中大股東實(shí)施的利益輸送、直接霸占公司資產(chǎn)、互相擔(dān)保、非正常交易等不正當(dāng)關(guān)聯(lián)交易行為獲取的資金數(shù)額作為證明上市公司大股東掏空的依據(jù)。而本文也是采用這種方法,用非公平關(guān)聯(lián)方交易攫取的資金來(lái)證明大股東掏空行為。張光榮和曾勇將托普公司作為研究對(duì)象,詳細(xì)分析了上市公司大股東掏空操作,并指出該上市公司終極股東通過(guò)以非公允的低價(jià)拋售公司資產(chǎn)、占用公司非經(jīng)營(yíng)資金等操作實(shí)現(xiàn)資本套現(xiàn)。而本文的振興生化案例則是通過(guò)并購(gòu)重組過(guò)程中轉(zhuǎn)移占用資產(chǎn)和違規(guī)擔(dān)保實(shí)現(xiàn)掏空目的。

........................

2.2釐事會(huì)對(duì)大股東掏空行為影響

贏得控制權(quán)利潤(rùn)是大股東搶奪公司控制權(quán)的最大動(dòng)力,因?yàn)橐坏┤〉每刂茩?quán)就能獲得控制權(quán)收益,這種收益可以看做超額回報(bào),是大股東獲得的超過(guò)其所持股份比例的財(cái)富。在股權(quán)集中的情況下,大股東利用控股權(quán)采取隱蔽的方式攫取中小股東權(quán)益的行為被形象地稱為“掏空”。因?yàn)檎莆战^對(duì)的控制權(quán)并不是輕而易舉的事,因此很多大股東不只把目光局限在股權(quán)方面,還放在了對(duì)董事會(huì)的控制,這也是大股東實(shí)現(xiàn)掏空的重要途徑。但目前從董事會(huì)的視角分析大股東抽空資產(chǎn)行為的研究較少。

根據(jù)委托代理理論的見解,董事會(huì)是因大股東受委托而產(chǎn)生的,因此在公司起到監(jiān)督的功效,會(huì)對(duì)大股東侵吞資產(chǎn)行為產(chǎn)生影響。于東智(提出對(duì)于董事會(huì)特征的研究可以從三個(gè)角度出發(fā):第一是董事會(huì)獨(dú)立性,具體包括董事長(zhǎng)與總經(jīng)理的崗位是否重疊、董事會(huì)規(guī)模、獨(dú)立董事比例等;第二是董事會(huì)行為,實(shí)際包含董事會(huì)會(huì)議的頻率、會(huì)議中董事的參與情況、會(huì)議的氣氛等;第三是激勵(lì)機(jī)制特征,具體包括董事報(bào)酬情況、對(duì)董事的股權(quán)激勵(lì)效果等。吳清華也將董事會(huì)會(huì)議的次數(shù)和董事會(huì)股權(quán)激勵(lì)效果作為衡量董事會(huì)特征的重要因素,每年董事會(huì)會(huì)議的召開次數(shù)就體現(xiàn)了董事在公司管理中的盡責(zé)程度。

董事會(huì)會(huì)議來(lái)描述董事會(huì)盡職程度只是表面的。段云和王福勝通過(guò)對(duì)控股大股東之下的董事會(huì)模型構(gòu)建,總結(jié)出:大股東為了做到自身既得利潤(rùn)最大化,會(huì)將自己熟悉的與自己價(jià)值觀相似的人員進(jìn)入董事會(huì),因?yàn)榉亲约喊膊宓亩聲?huì)受到排擠,通過(guò)這種方式使得董事會(huì)為自己所用,減低董事會(huì)的獨(dú)立性。蔣神州認(rèn)為董事會(huì)與股東之間的關(guān)聯(lián)性會(huì)對(duì)股東侵吞資產(chǎn)行為產(chǎn)生影響,關(guān)聯(lián)性越強(qiáng),則公司體現(xiàn)出的掏空程度會(huì)越強(qiáng),加劇資金占用的額度。

...............................

3概念界定與理論分析......................22

3.1概念界定......................22

3.1.1并購(gòu)重組......................22

3.1.2掏空行為......................22

4振興生化案例概況與研究框架....................26

4.1振興生化與母公司概況....................26

4.1.1振興生化公司介紹....................26

4.1.2振興集團(tuán)公司.................27

5振興生化大股東掏空行為的原因分析.....................40

5.1振興生化內(nèi)部治理結(jié)構(gòu)不合理削弱了內(nèi)部控制效果.....................40

5.1.1股東大會(huì)通知程序弱化中小股東的內(nèi)部監(jiān)控作用.....................40

5.1.2董事會(huì)與控股股東聯(lián)盟削弱了內(nèi)部監(jiān)控效果.....................40

6振興生化并購(gòu)重組的內(nèi)部控制改進(jìn)研究

6.1收購(gòu)前積極與利益相關(guān)者溝通

(1)要約收購(gòu)前開展盡職調(diào)查和戰(zhàn)略計(jì)劃制定

要約收購(gòu)前的準(zhǔn)備工作包括與律師、中介機(jī)構(gòu)一同開會(huì)商議關(guān)于收購(gòu)標(biāo)的公司未來(lái)戰(zhàn)略投資計(jì)劃,與合伙人公司商議收購(gòu)的可行性及具體的實(shí)施步驟,會(huì)議分四個(gè)個(gè)階段進(jìn)行。

成功的收購(gòu)需要收購(gòu)前對(duì)收購(gòu)者進(jìn)行充分的盡職調(diào)查。要約收購(gòu)前的盡職調(diào)查的范圍一般涵蓋對(duì)標(biāo)的公司法律法規(guī)、公司治理、公司經(jīng)營(yíng)狀況等內(nèi)容進(jìn)行適當(dāng)?shù)脑u(píng)估。浙民投通過(guò)實(shí)地調(diào)查,與外部審計(jì)機(jī)構(gòu)的一起商議探討收購(gòu)中的后續(xù)安排,了解振興生化公司的面臨的市場(chǎng)環(huán)境、風(fēng)險(xiǎn)狀況、監(jiān)管水平、相關(guān)政策、法律法規(guī)與外部投資者現(xiàn)狀等,在盡職調(diào)查的同時(shí),為要約收購(gòu)制定戰(zhàn)略決策等。會(huì)議情況如表6-1所示:

...............................

7研究結(jié)論與啟示

7.1案例研究結(jié)論

本文以振興生化大股東(通過(guò)若干己完成和未完成的并購(gòu)重組交易)掏空上市公司為例,以公司內(nèi)部控制的有關(guān)理論、企業(yè)內(nèi)部控制指引為依據(jù),從內(nèi)部控制的角度分析大股東對(duì)上審公司的掏空行為產(chǎn)生的原因,以及公司改進(jìn)內(nèi)部控制的手段和依據(jù),得出以下結(jié)論:

一方面,由家族企業(yè)控制下的上市公司很容易出現(xiàn)控股股東推舉公司高級(jí)管理人員,對(duì)上市公司董事會(huì)、監(jiān)事會(huì)形成壟斷的局面,監(jiān)事會(huì)不盡職使得公司內(nèi)部控制失效,控股股東有充足的動(dòng)機(jī),利用家族絕對(duì)的控制權(quán),通過(guò)并購(gòu)重組過(guò)程中的非經(jīng)營(yíng)性交易占用公司資產(chǎn)、對(duì)關(guān)聯(lián)方違規(guī)擔(dān)保等掏空行為,從資本市場(chǎng)套現(xiàn),攫取中小股東的利益。

另一方面,在內(nèi)部控制改進(jìn)層面,本文從浙民投要約收購(gòu)的方式改進(jìn)振興生化內(nèi)部控制中得出總結(jié):在要約收購(gòu)過(guò)程中,收購(gòu)目標(biāo)公司會(huì)采取剝離劣質(zhì)資產(chǎn)、重大資產(chǎn)重組、停牌整頓等反收購(gòu)措施,從而提高公司業(yè)績(jī),改善公司治理結(jié)構(gòu);收購(gòu)方會(huì)采取多途徑的溝通方式增進(jìn)與外部投資者的聯(lián)絡(luò),收購(gòu)?fù)瓿珊螅瑫?huì)對(duì)公司股權(quán)結(jié)構(gòu)、董事會(huì)結(jié)構(gòu)和監(jiān)事會(huì)結(jié)構(gòu)進(jìn)行大面積的調(diào)整,使公司治理結(jié)構(gòu)有大幅度的提升,通過(guò)組建人才梯隊(duì),強(qiáng)化激勵(lì)與約束機(jī)制來(lái)實(shí)現(xiàn)內(nèi)部控制優(yōu)化,很可能在未來(lái)的發(fā)展戰(zhàn)略方面更能實(shí)現(xiàn)公司價(jià)值。

參考文獻(xiàn)(略)

相關(guān)閱讀

暫無(wú)數(shù)據(jù)

表咨詢")