我國外匯風(fēng)險暴露國際金融研究

時間:2018-12-15 來源:51mbalunwen.com作者:lgg

本文是一篇國際金融論文,國際金融專業(yè)主要開設(shè)課程有政治經(jīng)濟(jì)學(xué)、西方經(jīng)濟(jì)學(xué)、財政學(xué)、國際經(jīng)濟(jì)學(xué)、貨幣銀行學(xué)、國際金融市場、國際貿(mào)易實(shí)務(wù)、國際金融管理、國際結(jié)算、外匯銀行會計、保險概論、投資項(xiàng)目評估、英文函電等。(以上內(nèi)容來自百度百科)今天為大家推薦一篇國際金融論文,供大家參考。

第 1 章 緒論

1.1 選題背景及意義

本篇論文研究的問題是:京津冀制造業(yè)是否存在顯著的外匯風(fēng)險暴露,其面臨的外匯風(fēng)險暴露具體情況如何?之所以選擇該課題進(jìn)行研究,是因?yàn)槠渚哂星逦倪x題背景和研究意義。我國自 1978 年以來一直堅(jiān)持對外開放的基本國策,構(gòu)建全方位開放新格局,深度融入世界經(jīng)濟(jì)體系,這既是機(jī)遇也是挑戰(zhàn)。例如,在“一帶一路”倡議為我國經(jīng)濟(jì)尋找新的增長點(diǎn)時,因其沿線部分國家具有經(jīng)濟(jì)基礎(chǔ)薄弱、經(jīng)濟(jì)結(jié)構(gòu)單一、金融市場極易受國際經(jīng)濟(jì)影響的特征,所以參與“一帶一路”倡議的企業(yè)面臨著較大的外匯風(fēng)險壓力。再例如,人民幣加入 SDR 后,我國對外貿(mào)易的市場范圍和領(lǐng)域不斷擴(kuò)大,多種多樣的風(fēng)險也隨之而來,而外匯風(fēng)險更是其中不可忽略的風(fēng)險之一。以上這些情況的出現(xiàn)也正是實(shí)務(wù)界和理論界都如此關(guān)注外匯風(fēng)險暴露的原因之一。布雷頓森林體系崩潰后,固定匯率制度、管理浮動匯率制以及完全浮動匯率制度成為了不同國家的選擇。浮動匯率制度以外匯市場的供求關(guān)系為基礎(chǔ),有利于貨幣當(dāng)局確保貨幣政策的獨(dú)立性。我國在 1994 年至 2005 年這一長達(dá)十年的時間里都選擇了盯住美元的單一匯率制度,自 2005 年后人民幣匯率開啟了以市場供求為基礎(chǔ)、參考一攬子貨幣進(jìn)行調(diào)節(jié)的有管理的浮動匯率制,至此拉開了我國匯率市場化改革的序幕。隨后,我國于 2010 年提出了“二次匯改”、2015 年進(jìn)行了“8·11 匯改”。“8·11 匯改”是我國深化人民幣匯率市場化改革的關(guān)鍵舉措,亦是一把雙刃劍,它在促進(jìn)人民幣匯率市場化的同時也加大了外匯風(fēng)險。外貿(mào)企業(yè)作為經(jīng)濟(jì)全球化的重要參與者,其面臨著外匯風(fēng)險的日益積聚。

........

1.2 文獻(xiàn)綜述

自 20 世紀(jì) 70 年代以來,浮動匯率制度成為更多發(fā)達(dá)國家的選擇,匯率變化也因此成為影響企業(yè)經(jīng)營和財務(wù)的重要因素。Shapiro (1975)[1]認(rèn)為,不同國家的通貨膨脹率和匯率變動影響了跨國公司的盈利能力和面臨的風(fēng)險,得到了管理層和會計專家的重視,于是他利用兩國模型首先研究跨國公司的盈利問題。為了研究匯率變動對企業(yè)價值的影響, Hodder (1982)[2]等學(xué)者站在企業(yè)管理層的立場,結(jié)合企業(yè)的實(shí)際財務(wù)信息,分析匯率變動對企業(yè)現(xiàn)金流的影響,以此度量企業(yè)面臨的外匯風(fēng)險敞口,由此度量外匯風(fēng)險暴露的主要方法之一,現(xiàn)金流量法誕生。Oxelheim 和 Wihlborg(1995)[3]運(yùn)用現(xiàn)金流量法,寫出了具有代表性的文獻(xiàn)。他以瑞典的沃爾沃汽車制造公司的季度現(xiàn)金流量數(shù)據(jù)為基礎(chǔ),研究當(dāng)?shù)聡R克的匯率變動時,該公司客車部的季度現(xiàn)金流量如何變化。實(shí)證發(fā)現(xiàn),德國馬克升值與該公司現(xiàn)金流量呈正向相關(guān)關(guān)系。作者推測出現(xiàn)這種現(xiàn)象的原因是:德國馬克的升值不利于在德國瓜分汽車市場的其它公司,還于文獻(xiàn)中考慮了該公司的決策層對宏觀經(jīng)濟(jì)環(huán)境的判斷以及公司的發(fā)展愿景和架構(gòu)。作者通過建立多元回歸模型度量該公司面臨的風(fēng)險敞口,對回歸出的外匯風(fēng)險暴露系數(shù)進(jìn)行抽樣分析。Martin 和 Mauer(2003)[4]利用現(xiàn)金流量法研究美國私人銀行的外匯風(fēng)險暴露情況,并從短期和長期兩個角度分析 105 個樣本 10 年的數(shù)據(jù)。研究發(fā)現(xiàn):相比于短期,私人銀行面臨的長期外匯風(fēng)險暴露更具備顯著性特征,即使是主要業(yè)務(wù)大多發(fā)生在國內(nèi)的銀行也受到了匯率波動的影響。研究者們還意外地發(fā)現(xiàn),一些美國銀行在歐洲發(fā)生的業(yè)務(wù)受歐元匯率波動的影響,其匯率風(fēng)險要小于對非歐元貨幣的匯率風(fēng)險暴露。

......

第 2 章 外匯風(fēng)險暴露的相關(guān)問題

本章內(nèi)容分為三個部分:第一,明確了外匯風(fēng)險與外匯風(fēng)險暴露的不同之處,在總結(jié)了前人對外匯風(fēng)險暴露的定義之上,提出了本篇論文對外匯風(fēng)險暴露的定義:在明確的一段時間內(nèi)(如一月、一年等),外匯風(fēng)險暴露是企業(yè)價值對匯率變動的敏感程度;第二,根據(jù)企業(yè)的外匯風(fēng)險暴露的不同來源與傳播路徑,將外匯風(fēng)險暴露概括為會計風(fēng)險暴露、交易風(fēng)險暴露、經(jīng)濟(jì)風(fēng)險暴露三個類別,尤其詳細(xì)說明了匯率變動通過三個途徑影響經(jīng)濟(jì)風(fēng)險暴露;第三,由于本篇論文實(shí)證部分選取股票收益率作為企業(yè)價值的代表變量,所以通過簡單的敏感性分析說明匯率變動對外貿(mào)企業(yè)的預(yù)計銷售數(shù)量、預(yù)計凈利潤、現(xiàn)金流產(chǎn)生影響,從而導(dǎo)致股票價格的變動,由此說明了匯率變動、股票價格、外匯風(fēng)險暴露系數(shù)三者之間的關(guān)系。

2.1 外匯風(fēng)險暴露的定義

在本章的最開始需要明確強(qiáng)調(diào)外匯風(fēng)險與外匯風(fēng)險暴露是不同的。外匯風(fēng)險(Foreign Exchange Risk)是指在匯率波動時,企業(yè)的成本、利潤、現(xiàn)金流或是資本市場價值有可能隨之發(fā)生不確定的波動的風(fēng)險。在給定的未來的某一時刻,本幣或外幣的實(shí)際購買力可能不同于當(dāng)初預(yù)期的價值,這種可能性就是企業(yè)承擔(dān)的關(guān)于外匯的風(fēng)險。也就是說,外匯風(fēng)險是市場經(jīng)濟(jì)的參與者由于匯率波動,在運(yùn)用外匯的經(jīng)濟(jì)活動中有可能遭受到的損失。實(shí)際上,外匯匯率的波動對于企業(yè)而言,既可能給企業(yè)帶來經(jīng)濟(jì)損失,也可能給企業(yè)帶來經(jīng)濟(jì)收益。而對于外匯風(fēng)險暴露(Foreign Exchange Exposure)的定義,國內(nèi)外學(xué)者尚未對此達(dá)成統(tǒng)一的意見。之所以要對外匯風(fēng)險暴露進(jìn)行研究,是因?yàn)槠髽I(yè)管理層和監(jiān)管層對企業(yè)的外匯風(fēng)險有管理需求。根據(jù) Hodder(1982)[2]、Adler 和 Dumas(1984)[8]、Hekman(1986)[27]對于外匯風(fēng)險暴露的研究,可以將外匯風(fēng)險暴露歸納出兩個層面的定義:一是站在公司財務(wù)的角度,將外匯風(fēng)險暴露看作是資產(chǎn)報酬率或是公司股東權(quán)益與匯率變動的相關(guān)系數(shù);二是站在股東和投資者的角度,將外匯風(fēng)險暴露看作是匯率非預(yù)期的變動與未來現(xiàn)金流的折現(xiàn)值代表的企業(yè)價值的相關(guān)程度。Leuhrman(1990)[28]把公司投資決策的價值與未預(yù)期的匯率變動的相關(guān)程度看作是公司的外匯風(fēng)險暴露。Jorion(1990)[9]把匯率變動看作是外生變量,認(rèn)為企業(yè)價值從如下兩個方面接受外匯風(fēng)險的影響:一方面匯率變動影響了企業(yè)固定收益的凈外幣資產(chǎn)價值;另一方面匯率變動影響了企業(yè)真實(shí)擁有的資產(chǎn)價值。跨國公司主要受到前者的影響,但是即使是生產(chǎn)和銷售均在國內(nèi)的公司也會受到后者的影響。

........

2.2 外匯風(fēng)險暴露的分類

Shapiro(1992)[29]將外匯風(fēng)險暴露分為兩類:一是會計風(fēng)險暴露,即財務(wù)報表的賬面價值受到匯率變動的影響;二是經(jīng)濟(jì)風(fēng)險暴露,即公司價值受到匯率變動的影響。以 Williamson(2001)[33]為代表的很多國外學(xué)者,根據(jù)企業(yè)的外匯風(fēng)險暴露的不同來源與傳播路徑,將外匯風(fēng)險暴露歸納為三類:交易風(fēng)險暴露、會計風(fēng)險暴露、經(jīng)濟(jì)風(fēng)險暴露。這種分類方式對外匯風(fēng)險暴露的分析更詳細(xì),很多中國學(xué)者也比較支持此分類方式,比如朱孟楠的《國際金融學(xué)》[34]教材也介紹了這樣的分類方式。本篇論文認(rèn)為這樣的分類方式便于對外匯風(fēng)險暴露的理解和研究,因此也采用這樣的分類方式來研究外匯風(fēng)險暴露。會計風(fēng)險暴露(Accounting Exposure),亦被稱為折算風(fēng)險暴露、轉(zhuǎn)換風(fēng)險暴露,是用于反映資產(chǎn)負(fù)債表上資產(chǎn)或負(fù)債項(xiàng)目本幣價值對未預(yù)期到的匯率變動所引起風(fēng)險的敏感性指標(biāo)。這是因?yàn)椋诿恳粫嬆甓冉Y(jié)束時,每個跨國公司的母公司都需依照法律規(guī)定以本幣作為價值尺度衡量國外子公司的的資產(chǎn)、負(fù)債、收入和費(fèi)用等。按照母公司所屬國會計準(zhǔn)則對于外幣轉(zhuǎn)換的要求,子公司的資產(chǎn)負(fù)債表被折算成以跨國公司母公司所在國的貨幣作為計量貨幣的資產(chǎn)負(fù)債表。因?yàn)樾杈幹瓶鐕驹谌蚍秶鷥?nèi)的合并財務(wù)報表,而將各子公司、分支機(jī)構(gòu)的獨(dú)立財務(wù)報表合并成以統(tǒng)一記賬貨幣記賬的財務(wù)報表的過程中所產(chǎn)生的外匯風(fēng)險,要依靠會計風(fēng)險暴露這一指標(biāo)予以衡量。

..........

第 3 章 京津冀制造業(yè)上市公司外匯風(fēng)險暴露的實(shí)證分析 ............ 21

3.1 實(shí)證模型設(shè)定 ........... 21

3.2 模型變量與樣本數(shù)據(jù) ..... 23

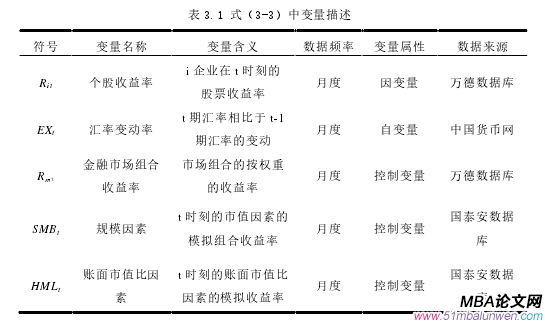

3.2.1 模型變量 ........... 23

3.2.2 樣本數(shù)據(jù) ........... 24

3.3 實(shí)證分析 .... 25

3.4 實(shí)證結(jié)論 .... 29

第 4 章 結(jié)論與政策建議 ....... 31

4.1 結(jié)論 ........ 31

4.1.1 研究結(jié)論 ........... 31

4.1.2 研究展望 ........... 31

4.2 政策建議 .... 32

4.2.1 制造業(yè)企業(yè)應(yīng)重視外匯風(fēng)險,提高防范外匯風(fēng)險的意識 .... 32

4.2.2 不斷發(fā)展和完善我國的外匯衍生品市場 ....... 33

4.2.3 穩(wěn)定匯率政策、推進(jìn)人民幣國際化進(jìn)程 ....... 34

第 3 章 京津冀制造業(yè)上市公司外匯風(fēng)險暴露的實(shí)證分析

在第 2 章分析了會計風(fēng)險暴露、交易風(fēng)險暴露和經(jīng)濟(jì)風(fēng)險暴露之后,可以發(fā)現(xiàn)會計風(fēng)險暴露是指跨國公司因合并財務(wù)報表受匯率變動影響的程度,而所有導(dǎo)致交易風(fēng)險暴露產(chǎn)生的交易活動也都會導(dǎo)致經(jīng)濟(jì)風(fēng)險暴露的產(chǎn)生。由此可見,經(jīng)濟(jì)風(fēng)險暴露是影響最廣、持續(xù)時間最長、間接產(chǎn)生的外匯風(fēng)險暴露,研究其暴露的情況對企業(yè)而言是很有價值的。所以本章節(jié)實(shí)證分析的是外匯風(fēng)險暴露中的經(jīng)濟(jì)風(fēng)險暴露。Jorion(1990)[9]把匯率變動看作是外生變量,認(rèn)為企業(yè)價值從如下兩個方面接受外匯風(fēng)險的影響:一方面匯率變動影響了企業(yè)固定收益的凈外幣資產(chǎn)價值;另一方面匯率變動影響了企業(yè)真實(shí)擁有的資產(chǎn)價值。跨國公司主要受到前者的影響,但是即使是生產(chǎn)和銷售均在國內(nèi)的公司也會受到后者的影響。因此,在對京津冀制造業(yè)上市公司外匯風(fēng)險暴露情況進(jìn)行實(shí)證時,并沒有必要區(qū)分其樣本企業(yè)是否具有外貿(mào)業(yè)務(wù)。

........

結(jié)論

目前,中國經(jīng)濟(jì)大國的地位已經(jīng)在國際上得到高度的認(rèn)可,但仍不能否認(rèn)的是,我國距離成為真正的經(jīng)濟(jì)強(qiáng)國還存在一定的距離。而我國成為經(jīng)濟(jì)強(qiáng)國的一個重要部分就是人民幣完成國際化。人民幣國際化意味著人民幣得到了國際市場參與的廣泛認(rèn)可和接受,并能夠發(fā)揮計價單位、交換媒介和價值儲藏的功能。也就是說,人民幣國際化意味著人民幣成為了國際結(jié)算貨幣、投資貨幣以及儲備貨幣。隨著人民幣國際化進(jìn)程的不斷推進(jìn)和深入,人民幣匯率市場化程度也會隨之增加,人民幣結(jié)算市場份額進(jìn)一步擴(kuò)大,降低了企業(yè)的匯率風(fēng)險,企業(yè)遭受到的外匯風(fēng)險暴露程度進(jìn)一步下降。所以我國一直積極地致力于將人民幣打造為國際結(jié)算主要貨幣。人民幣結(jié)算不僅有利于提高外貿(mào)企業(yè)的國際競爭力,有利于提高外貿(mào)企業(yè)的外匯風(fēng)險管理能力,在降低外貿(mào)企業(yè)的交易成本方面也卓有功效。人民幣國際化可降低或取消各國貨幣兌換的交易成本,貿(mào)易量與資本流動就會增加。如果國內(nèi)的進(jìn)出口公司可以在對外貿(mào)易的經(jīng)濟(jì)往來中,直接把人民幣作為貿(mào)易結(jié)算的貨幣,那么將企業(yè)資金將流經(jīng)更少的交易環(huán)節(jié),因?yàn)榇蟠蠼档突蛱^交易雙方對貿(mào)易結(jié)算方式、幣種等問題的談判與協(xié)調(diào)將減少企業(yè)資金在交易環(huán)節(jié)的停滯時間、實(shí)現(xiàn)時間成本、外幣兌換成本等交易成本的降低,從而加速企業(yè)資金的周轉(zhuǎn)率和使用效率,為企業(yè)創(chuàng)造更多的價值。綜上可知,人民幣國際化的實(shí)現(xiàn)程度與企業(yè)外匯風(fēng)險管理水平二者之間緊密相聯(lián)。人民幣國際化的逐步完成可以顯著的提高企業(yè)外匯風(fēng)險管理水平,而外匯管理水平的改善更是人民幣國際化進(jìn)程中的潤滑劑,可以加速人民幣國際化的進(jìn)程。

..........

參考文獻(xiàn)(略)

相關(guān)閱讀

- 以稅制改革促進(jìn)上海國際金融中心發(fā)展研究2015-01-22

- 股指期貨對金融股市波動的影響研究2018-02-03

- P2P網(wǎng)絡(luò)金融借貸滿標(biāo)概率預(yù)測研究2018-03-03

- 融資約束視角下的股權(quán)結(jié)構(gòu)與投資-現(xiàn)金流敏感性的關(guān)...2018-03-17

- 滬港通對我國內(nèi)地股市的金融影響研究2018-03-31

- 引入媒介貨幣后中日匯率變動對雙邊金融貿(mào)易的影響2018-04-11

- 基于估值效應(yīng)的國際金融投資頭寸比較研究2018-05-28

- 投資者異質(zhì)性對金融股票市場價格發(fā)現(xiàn)功能的影響研究2018-06-12

- 我國金融股票市場大宗交易價格效應(yīng)研究2018-06-28

- 中新股指期貨的價格聯(lián)動及金融波動溢出效應(yīng)研究2018-07-11

表咨詢")