基于績效三棱鏡理論的C集團成員企業績效評價體系研究

本文是一篇財會管理論文,財務管理是企業管理的一個組成部分,它是根據財經法規制度,按照財務管理的原則,組織企業財務活動,處理財務關系的一項經濟管理工作。簡單的說,財務管理是組織企業財務活動,處理財務關系的一項經濟管理工作。(以上內容來自百度百科)今天為大家推薦一篇財會管理論文,供大家參考。

第 1 章 緒論

1.1 研究背景

隨著社會經濟的發展,部分企業經營規模不斷壯大,為更好地統籌內部資源、提高生產能力,不少企業通過控股、企業合并等方式逐漸形成大型經濟聯合體,即集團企業。自20 世紀 90 年代以來,集團企業在我國逐步崛起和發展,在社會經濟發展中發揮著重要作用。集團企業具有規模性 多元性的特點,集團企業旗下的各子公司都具備法人地位,具有獨立自主權 經營權,因此,部分集團企業在發展過程中出現了成員企業各自為營、追求即時盈利、集團內部管理混亂、集團總公司失去了對成員企業和集團整體戰略的控制等各種各樣的問題,違背了集團成立的初衷,沒有形成集團內部資源統籌優化、和諧發展的優勢??冃гu價是集團總公司對成員企業進行管理控制、實現成員企業與集團整體健康和諧發展的有效手段之一。本文研究對象 C 集團是一家擁有 20 余家下屬子(分)公司的外商投資企業,業務內容涵蓋運營商網絡業務 IT 解決方案業務 IT 網絡平臺業務 投影機顯示器產品 軟件開發銷售等 由于我國IT軟件行業逐漸走向成熟,市場競爭愈演愈烈,C集團IT軟件業務的盈利下降趨勢明顯,而投影機等硬件業務也深受價格戰 高額專利費等問題的困擾 身處發展困境的 C 集團,其現行的對成員企業績效評價模式很難為集團管理者提供科學有效的信息,使其及時準確地做出反應 制定出有效的發展戰略 因此,C 集團需要一套科學合理的成員企業績效評價體系來加強管理,實現企業集團的健康可持續發展 在當今社會,企業可以看作是與企業相關的利益相關者之間契約的集合。企業外有政府相關部門、供應商、消費者、同行業競爭者等市場契約層面的利益相關者,內有股東、債權人、公司管理人員、員工等公司治理層面的利益相關者。只有盡可能兼顧各方利益,才能保持企業健康發展。績效三棱鏡理論是對企業利益相關者考慮較為全面的評價體系,它將重要利益相關者納入考評體系,且從利益相關者需求、利益相關者貢獻、戰略、流程和能力五個角度對企業進行全方面、多角度的衡量和管理。當前,績效三棱鏡評價體系在我國處于研究和應用的初級階段,但隨著企業科技化、知識化的進程,相信越來越多的企業會選擇這一先進的評價體系,來滿足日益提高的企業管理需求。

..........

1.2 研究目的與意義

1.2.1 研究目的

本文希望通過在面臨發展困境的C集團構建成員企業績效三棱鏡評價體系,將其主要成員企業S公司和D公司作為評價對象進行評價分析,使其更有針對性地了解成員企業的經營狀況,發現隱藏在成員企業的問題并制定相應策略,以此來幫助成員企業提高業績,進而提高集團整體的競爭力。通過績效三棱鏡理論在C集團成員企業績效評價的應用,探索發現績效三棱鏡應用的新領域,也為集團企業提供了管理評價成員企業的新模式和新方法。

1.2.2 理論意義

績效評價是重要的企業管理工具。在市場經濟新時代,除股東外的其他各利益相關者對企業績效的影響也日益增大,利益相關者視角下的企業績效評價的各種理論應運而生。本文試圖在理論層面對利益相關者視角下的主要績效評價理論——績效金字塔、平衡記分卡和績效三棱鏡理論進行分析對比,總結出績效三棱鏡理論的優越性,然后構建出基于績效三棱鏡理論的C集團績效評價體系,在績效三棱鏡理論的應用領域進行了新的嘗試,豐富了其研究內容.

.......

第 3 章 C 集團介紹及成員企業績效評價現狀.............. 14

3.1 集團企業相關性質及績效評價特點.... 14

3.2 C 集團介紹......... 15

3.3 C 集團成員企業績效評價現狀及問題分析..... 16

3.3.1 C 集團成員企業績效評價現狀.............. 16

3.3.2 現行評價體系的不足之處......... 16

第 4 章 C 集團成員企業績效三棱鏡評價體系的構建與應用.............. 18

4.1 C 集團構建成員企業績效三棱鏡評價體系的可行性分析..... 18

4.2 C 集團構建成員企業績效三棱鏡評價體系的設計原則......... 18

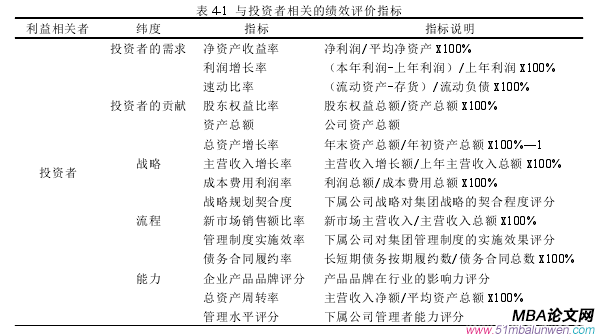

4.3 C 集團成員企業績效三棱鏡評價體系的設計............. 19

4.4 績效三棱鏡評價體系的實施及結果評價 .............. 26

第 5 章 結論、不足及展望......... 31

5.1 結論......... 31

5.2 不足及展望......... 31

第 4 章 C 集團成員企業績效三棱鏡評價體系的構建與應用

4.1 C 集團構建成員企業績效三棱鏡評價體系的可行性分析

企業在應用績效三棱鏡構建績效評價模型時,須具備相應的實施基礎。本文結合 C 集團的實際情況,對其構建用于評價成員企業績效的三棱鏡評價體系的可行性進行分析:C 集團具備了實施績效三棱鏡體系的文化基礎:企業只有具備了追求利益相關者綜合利益最大化的經營理念后,才能有效識別重要利益相關者并充分了解其需求,進而制定出適合企業自身的績效三棱鏡評價體系。C 集團在 2017 年提出了“致力于打造對人與地球友愛的信息社會”的企業愿景,并據此制訂了企業的三項基本方針,其中之一就是加強與利益相關者的交流溝通:通過向利益相關者各方積極公布相關信息,在履行說明責任的同時,從利益相關者的聲音中汲取有利于改善業務活動的內容,構建與利益相關者相互信賴的關系。由此可見,C 集團當前的經營理念體現了利益相關者價值最大化的價值取向,也體現了企業對履行社會責任的重視,這與績效三棱鏡追求各利益相關者與企業互利共贏的思路相吻合。C 集團具備了實施績效三棱鏡體系的制度及信息基礎:完善的內部管理制度及信息系統是企業實施績效三棱鏡評價體系的基礎。C 集團的內部控制制度、財務管理制度、人力資源制度和流程管理制度都較為成熟,且在集團總公司設立了財務部、經營企劃部、采購部、人事部、信息系統部等職能管理部門,運用較為成熟的 ERP 管理系統,對下屬子公司的財務、銷售、采購等方面實行集中管理,為收集績效評價相關數據信息提供了保障和便利。C 集團具備了實施績效三棱鏡的動因基礎:目前 C 集團處于經營瓶頸期,迫切需要一套切實有效的管理機制幫助成員企業走出困境。C 集團兩大主要業務模塊 IT 軟件開發及投影儀顯示器等設備銷售市場都面臨競爭異常激烈的局面,集團下屬多個公司經營狀況都出現了不同程度的下滑趨勢,影響了集團公司整體業績。集團管理層制定了低成本、重研發創新的競爭戰略,希望通過這一戰略來進一步探索各成員企業的成本壓縮空間,提升企業研發創新能力。因此,目前是推行實施基于績效三棱鏡評價體系的有利時機。

..........

結論

從 C 集團構建成員企業績效三棱鏡評價體系并對兩成員企業實施評價的全過程,我們可以看出,相對于其現行的成員企業績效評價方法,績效三棱鏡評價體系能夠通過五個緯度下對各利益相關者全面的透視,清晰地反映成員企業中存在的較為隱蔽的問題,發現關鍵評價因素,能夠更有針對性地解決成員企業發展過程中出現的問題,使成員企業按照集團戰略路線穩步發展。績效三棱鏡評價體系中,五個緯度下各評價指標的權重可以根據企業不同發展階段、不同戰略重點等進行及時調整,具有更強的靈活性。因此,績效三棱鏡評價理論適合推廣到集團企業對成員企業的績效評價中。

..........

參考文獻(略)

相關閱讀

- 海格通信連續并購績效研究2017-07-10

- 資本多元化對河北省制造業企業創新投入驅動作用研究2017-09-26

- 女性高管與上市公司財會融資優序2017-12-26

- T化工企業財會應收賬款風險度量模型及信用政策優化...2018-01-30

- 基于功效系數法的K房地產公司財會風險預警體系研究2018-02-13

- 不同金融發展程度下財會柔性對企業價值的影響2018-03-01

- 重慶水務營運財會風險管理研究2018-03-18

- 傳媒企業借殼上市財會問題及對策研究2018-04-16

- 電子商務模式下京東商城的內部財會控制研究2018-04-20

- “營改增”對房地產業影響效應財會管理分析2018-05-02