產權性質、董事監督與企業風險

時間:2017-05-03 來源:www.bjboz.cn作者:lgg

第一章 緒論

第一節 選題背景和意義

如何完善公司治理機制,降低代理成本,緩解代理問題,受到各界持續關注。現代企業理論核心思想認為,有效的公司治理能夠緩解雙重代理矛盾。同時,公司治理機制會影響經理層的決策行為,提高公司治理水平,激勵和約束管理層私利,使降低經營決策風險成為必然。 董事會作為公司治理的核心組織和重要決策機構,它的重要職能就是代表股東對公司管理層進行監督,其還掌握重大業務決策權,聘任、解雇和設置高管薪酬的人事權力,能抑制管理層利己行為和過度自信帶來的不合理投融資決策,降低公司風險(Fama and Jensen,1983;王維,2015;Hoitash,2011)。但是已有研究大部分僅從董事會規模、構成、性別、獨董比例、會議時間和頻率、持股水平等董事會整體特征來解釋它的治理效果(Yermack et al.,1996;Ocasio,1994;詹學斯,2015;張敦力,2013;Schwartz-Ziva&Weisbach,2013),且沒有得出一致結論。這將給我們一個思考,除了董事會獨立性,還有什么其他途徑來解釋董事會的監督有效性。 從以往研究發現,董事會是一個“整體決策”機構,治理有效性的提高不僅是董事會總體結構的“獨立”,還要依賴于董事個體監督職能的有效發揮。董事背景的多樣性和個人知識及技能方面的差異優勢以及董事獨立性能促進董事監督職能的履行,對提高董事會治理效率有顯著影響。委托代理理論、資源依賴理論也論證了董事勤勉盡責有利于監督約束機制的正向效應,其能夠在公司決策過程中向高層管理者提出建議或進行協商,在董事會會議中依據自己的資源和能力對公司重大事項和決策做出判斷性意見,提高決策質量,進而降低公司經營風險(王建瓊,2013;王維,2015)。因此,觀察董事會成員董事個體監督行為成為研究董事會監督有效性的新視角有重要意義。礙于數據的可獲得性和觀測性,董事會決策一直以來成為“黑箱”而被忽略。幸運的是,基于中國特色資本市場條件,證監會于 2004 年開始強制要求中國 A 股上市公司董事會披露投票表決數據以及相關意見理由。為我們窺視董事的具體監督行為和董事會實際運作提供了可能。

.........

第二節 概念界定

現有對董事的定義和分類,由于國內外立法不同而不盡相同。我國《公司法》并沒有對董事的定義做詳細的規定,而國內外學術界普遍認同:董事(Director)是由股東大會選舉產生的、參與監督和管理公司事務的董事會成員。且《公司法》規定:“董事、監事、高級管理人員應當遵守法律、行政法規和公司章程,對公司負有忠實義務和勤勉義務。”因此,本文認為董事同時享有咨詢權和監督權,主要履行決策管理和監督控制職能(Fich and Shivdasani,2007;Jiang et al.,2013)。 礙于數據的可獲得性,回顧以往研究發現,對董事監督的衡量方式局限于獨立董事這類董事及董事的獨立性特征——即董事人數占董事會人數比例。更進一步的研究表明,獨董通常會通過積極監督——對議案進行投票表決、辭職、沉默等方式來表現其意見,履行忠實勤勉義務。然由于董事會決策“黑箱”不為外界所知曉,董事監督決策研究很少有突破。人們更多地是通過間接方式來推測董事監督決策的選擇,例如獨董的辭職信號(Dewally and Peck,2010;Agrawa and Chen,2011;Lin et al.,2012;唐清泉等,2006;張俊生和曾亞敏,2010)、問卷調查董事決策過程(Malsch et al.,2011;Beasley et al.,2009)、會議記錄及錄音資料(Schwartz-Ziv et al.,2011;Samra-Fredericks,2000)。 幸運的是,中國特色制度背景下,我國中國證監會從 2004 年開始要求上市公司強制披露董事會投票數據。國內外學者開始利用中國強制披露的董事會投票數據直接探討獨立董事監督決策的有效性及其后果,為后來者提供了新的研究方向(Jiang et al.,2012;Lin et al.,2012;Tang et al.,2013;唐雪松等,2010;葉康濤等,2011;祝繼高等,2015)。

.........

第二章 文獻綜述

第一節 董事監督及其經濟后果

每位董事都是履行咨詢和監督職能的主體。董事主要通過參加董事會會議,對上會的議案或重大事項向管理層咨詢并提問,根據個人的知識和能力做出判斷性意見,然后通過討論、投票表決形成最終決議,履行其監督職責(羅均超,2012;王佳飛,2015)。這充分體現其行使經營決策權的權力。 現有研究發現,有效的董事會行為決策主要是建立在董事勤勉監督基礎上。依據委托代理理論和資源依賴說,董事可以在公司決策過程中對高層管理者提供建議和咨詢,有助于董事會監督,進而提高董事會治理水平。不同董事來源、背景、個人特征的異質性導致了董事在技能、經驗、社會網絡關系、資源和信息獲取能力方面的差異,進而影響董事在公司治理中參與意愿和能力的表現,會作用并形成不同的企業經濟后果(王斌等,2015;向銳,2015;孫國光等,2015;陳勝藍,2014;陸正飛、胡詩陽,2015)。因此,本節主要從董事監督的動機和董事監督的經濟后果兩方面進行綜述。我國企業董事在履職中普遍存在由于兼職而服務時間有限、專業背景的差異、個人知識和技能不同、角色認知和風險感應能力等方面的區別導致決策沖突、代表不同股東利益的董事缺乏溝通合作、經理層不愿分享內部信息致使董事掌握信息不充足影響監督決策結果的問題(劉召杰,2011;Forbes&Milliken,2012)。根據國內外文獻研究,董事監督的動機主要包括聲譽、來源、信息優勢等幾個方面以及激勵、任職背景等其他個別因素。

.........

二、董事監督的經濟后果

根據傳統代理理論提出的“委托人—監督人—代理人”的三層代理結構,董事主要扮演監督人角色。大量經驗證據表明,“監督觀” 論證了董事能有效履行監督職能,制約管理層和大股東的私利行為,減少道德風險和逆向選擇;提高董事會治理效率;抑制過度投資和盈余管理;改善企業績效,降低財務風險和提高企業價值(Cornelli et al.,2013;Dediow et al.,1996;Klein,2002;陳勝藍,2014;陸正飛、胡詩陽,2015;祝繼高等,2015;張志波等,2012;孫永祥等,2001;秦玉池,2000)。相反,“合謀觀”指出董事監督被弱化,未能有效發揮作用,且在與管理層以及大股東合謀上表現明顯,損害企業價值(Tirole,1986;Perry,2000;俞紅海,2010;楊典,2012;Defond&Hung,2004;童盼,2005;Du et al.,2012;葉康濤,2011;祝繼高,2015)。因此,本節主要從“監督觀”帶來的積極影響和“合謀觀”帶來的消極影響兩方面進行主要綜述。“監督觀”認為,董事收集的企業軟信息有助于了解 CEO 能力,通過各種形式約束可以監督 CEO ,改善企業業績水平,提高公司價值(Cornelli et al.,2013)。有證據支持董事監督在多方面有顯著性影響。 從盈余質量角度看,以往諸多研究發現董事會中內部董事比例的提高會削弱董事會的獨立性,降低盈余質量,而獨立董事比例的提高則有助于改善盈余質量(Dediow et al.,1996;Klein,2002)。通常存在管理層自利的企業會有盈余平滑現象,盈余信息質量下降,損害股東利益。當公司高管向上操縱盈余時,控股股東委派董事能真正起作用,顯著減少盈余管理行為,從而對盈余平滑有效監督抑制,減少管理層道德風險和逆向選擇帶來的決策風險(陳勝藍,2014;陸正飛,2015)。

.........

第三章 理論分析與假設 ..... 23

第一節 董事監督與企業風險 ............ 23

第二節 產權性質、董事監督與企業風險 .............. 25

第四章 實證研究設計 ......... 28

第一節 樣本建立 .......... 28

第二節 變量定義和數據來源 ............ 30

第三節 實證檢驗模型 ............. 33

第五章 實證結果與分析 ..... 35

第一節 描述性統計 ...... 35

第二節 相關性分析 ...... 37

第三節 單變量分析 ...... 39

第四節 多元回歸分析 ............. 40

第五節 穩定性檢驗 ...... 44

第五章 實證結果與分析

第一節 描述性統計

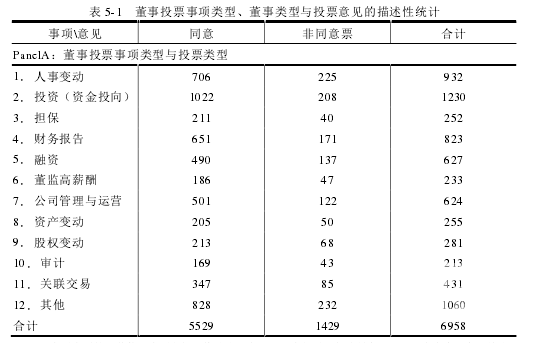

與西方國家上市公司的董事表決情況不強制披露的制度不同,中國為了提高董事會決策有效性,保護投資者利益,發布了《上海(深圳)證券交易所股票上市規則(2004 年修訂),強制要求中國 A 股上市公司披露董事會投票表決數據:包括每項提案獲得同意、反對和棄權的票數,以及相關董事投反對或者保留意見的理由。因此本文基于披露的董事投票數據,參考陸正飛等(2015)、葉康濤(2011)利用董事投票數據在董事監督、獨立性方面的研究,用董事投非贊成票數據來作為董事監督的衡量指標。按照這個定義,本文采用“公司—年度—議案”的數據結構構造了樣本,最終得到 2012-2014 年 3 年總共 6958 個觀測值樣本。董事類型、投票事項類型及投票意見、存在董事投非贊成票的公司描述性統計如表 5-1、5-2所示。由表 5-1Panel A 對董事投票事項類型與投票類型的描述性統計可以看出,董事會議案中被投非贊成票的主要事項為人事變動、投資、融資活動、財務年度報告和其他,這些議案事項通常也是股東與管理層、控股股東與非控股股東利益沖突、矛盾較為集中的關鍵點。這從一定程度上說明,董事投非贊成票是其積極履行監督職責的重要方式。從表 5-2 存在董事投非贊成票的公司描述性統計表發現,在 2012-2014 三年樣本期間,存在董事投非贊成票的比例為 13.99%,表明越來越多的公司存在異議董事,董事更積極監督,敢于“發聲”來監督管理層和控股股東行為,保護中小投資者的利益;且在非國有企業中,異議董事占比更多,在某種程度上可以推測,董事監督作用在國企中受到干預制約更嚴重。由于國有企業所有權虛置,政府干預企業投資行為,且公司治理的缺陷導致董事監督在企業中形同虛設,不能發揮作用。

..........

結論

企業績效和公司價值往往為學術界和實務界所重視,現實中的企業也更多關注如何創造更多的利潤和提升企業的價值。然而,忽視與企業行為形影相隨的風險因素可能會引致毀滅性的災難。尤其是金融危機以來,看似業績優異、高速成長中的公司在一夜之間轟然倒塌,安然、德隆、巨人格林柯爾等事件的發生引人深思。董事會治理作為公司治理的核心,提高其治理有效性能加強其對控股股東和管理層的監督,抑制管理層私利行為,提高經營決策的正確性和合理性,從而降低企業風險。已有國內外文獻受限于董事會運作的黑箱,只是從董事會獨董比例、董事會規模、會議次數等整體特征來間接探討與風險的關系,遺憾的是并沒有更多運用新的數據來分析其中的作用路徑。 本文在以往國內外學者研究的基礎上,基于中國特色強制披露的董事會投票數據,從董事會董事決策視角來窺探董事監督對企業風險的影響。以滬深 A 股上市公司 2012-2014 年間的公司董事投票數據為初始樣本,基于一定條件原則篩選出最終樣本,研究董事監督對企業風險的影響,并進一步結合產權性質,分情況探討不同產權性質企業董事監督對企業風險影響的差異。研究的主要結論如下:董事監督能夠降低企業風險。實證研究結果顯示,董事監督與企業風險成反比,說明公司存在董事投非贊成票,一定程度上表明董事積極履行監督職能,加強董事會治理效率,有助于降低企業風險。這主要是由于董事監督,有效地約束了管理層和大股東的機會主義行為,能抑制經理人追求私利而過度投資帶來的風險。同時,董事監督與以往墨守成規的董事會一致通過境況不同,異議董事在董事會上活躍的身影愈來愈頻繁,董事出于自身專業判斷能力、激勵動機、關聯利益而敢于在董事會發出不同聲音,給予其他董事、外部投資者、中小股東及其他利益相關者更多思考、關注和討論。即使沒有導致議案否決,在一定程度上向市場傳遞了一種信號,迫使企業更加謹慎、積極地重新審視被質疑的經營決策,校正公司經營決策,約束管理層和大股東可能存在的“合謀”行為,進而降低了企業風險。

.........

參考文獻(略)

相關閱讀

- 獨立董事提名、終極控制權與盈余管理2017-05-23

- 董事聯結對企業并購影響的研究2017-09-10

- 董事會結構特征對財會穩健性影響的實證分析2018-10-09