獨(dú)立董事提名、終極控制權(quán)與盈余管理

時(shí)間:2017-05-23 來(lái)源:www.bjboz.cn作者:lgg

第一章 緒論

第一節(jié) 選題背景與意義

我國(guó)在 2001 年正式引入了獨(dú)立董事制度。經(jīng)過(guò)十多年的發(fā)展,我國(guó)獨(dú)立董事制度雖然在理論研究和實(shí)踐發(fā)面已經(jīng)取得很多的成果,但是從長(zhǎng)遠(yuǎn)來(lái)看,還需根據(jù)我國(guó)的實(shí)際情況進(jìn)行更深入的探索。 關(guān)于獨(dú)立董事制度的建設(shè),其中一個(gè)重要的方面是獨(dú)立董事選聘制度。該制度囊括了任職要求、獨(dú)立董事提名、選聘程序、選聘人數(shù)和比例等方面的內(nèi)容。獨(dú)立董事的選聘程序是決定其進(jìn)入上市公司治理隊(duì)伍的第一關(guān),是獨(dú)立董事保證其獨(dú)立性的關(guān)鍵;而獨(dú)立董事的提名又是選聘程序的起點(diǎn),其重要性不言而喻。 獨(dú)立董事制度在我國(guó)屬于外來(lái)的 公司法律 制度,在英美等發(fā)達(dá)經(jīng)濟(jì)體中發(fā)展較為完善。在這些國(guó)家中,上市公司股權(quán)相對(duì)分散,提名委員會(huì)為董事會(huì)下設(shè)的必要機(jī)構(gòu),其會(huì)在適當(dāng)?shù)臅r(shí)機(jī),根據(jù)公司現(xiàn)狀和規(guī)定來(lái)尋找符合條件的獨(dú)立董事候選人。然后通過(guò)征求股東意見,再經(jīng)過(guò)董事會(huì)審議并由股東大會(huì)選舉確定。而在我國(guó),尚未有法律明文規(guī)定董事會(huì)必須下設(shè)提名委員會(huì),并且對(duì)獨(dú)立董事的提名方式、程序以及投票選舉方式也沒有做出具體規(guī)定。上市公司對(duì)于獨(dú)立董事的選聘擁有自主性,也說(shuō)明其選聘過(guò)程存在被人為操縱的可能性。 目前,《指導(dǎo)意見》①中規(guī)定“上市公司董事會(huì)、監(jiān)事會(huì)、單獨(dú)或者合并持有上市公司已發(fā)行股份 1%以上的股東可以提出獨(dú)立董事候選人,并經(jīng)股東大會(huì)選舉決定”。獨(dú)立董事不同的提名來(lái)源可能會(huì)在一定程度上代表不同利益方的的利益,而這一點(diǎn)可能會(huì)影響其監(jiān)督作用發(fā)揮的關(guān)鍵。然而,在《指導(dǎo)意見》中并沒有考慮我國(guó)上市公司中特有的股權(quán)結(jié)構(gòu)對(duì)于獨(dú)立董事選聘的影響。“一股獨(dú)大”和“內(nèi)部人控制”使得大股東對(duì)董事會(huì)進(jìn)行控制的現(xiàn)象層出不窮。在這樣的股權(quán)結(jié)構(gòu)下,由擁有實(shí)際控制權(quán)的股東提名推薦的獨(dú)立董事候選人,不僅不會(huì)起到有效地監(jiān)督作用,還有可能為其實(shí)現(xiàn)自身利益提供便利。

........

第二節(jié) 研究對(duì)象的界定

獨(dú)立董事在不同的國(guó)家有不同的定義。從該詞的起源國(guó)——美國(guó)來(lái)說(shuō),紐約證券交易所對(duì)獨(dú)立董事的定義為:獨(dú)立董事與所在的企業(yè)管理層無(wú)任何經(jīng)濟(jì)利益關(guān)系,同時(shí)也不會(huì)左右企業(yè)內(nèi)監(jiān)督機(jī)構(gòu)的發(fā)表的意見。英國(guó)的倫敦交易所將獨(dú)立董事稱之為“非執(zhí)行董事”,將其定義為:非執(zhí)行董事能夠不被股東影響而獨(dú)立地對(duì)企業(yè)財(cái)產(chǎn)等利益關(guān)系進(jìn)行判斷和監(jiān)督,而且在企業(yè)中沒有兼任與非執(zhí)行董事職務(wù)不相干的其他工作。 相比于國(guó)外,我國(guó)對(duì)獨(dú)立董事的系統(tǒng)化定義較晚。2001 年我國(guó)頒布實(shí)施的《指導(dǎo)意見》規(guī)定了獨(dú)立董事的定義:獨(dú)立董事在所擔(dān)任職務(wù)的企業(yè)不再兼任其他職務(wù),且與企業(yè)和董事會(huì)其他成員之間不存在影響其進(jìn)行客觀獨(dú)立判斷的關(guān)系。其中提到的這種利益關(guān)系不僅包括公司的直接相關(guān)受益者,也包括為企業(yè)提供財(cái)務(wù)等服務(wù)的企業(yè)和機(jī)構(gòu)。 在本文中,獨(dú)立董事的概念以《指導(dǎo)意見》為準(zhǔn)。

.......

第二章 文獻(xiàn)綜述

第一節(jié) 獨(dú)立董事選聘的相關(guān)研究

目前國(guó)外關(guān)于獨(dú)立董事選聘機(jī)制、提名過(guò)程的研究成果較為豐富,國(guó)內(nèi)研究較少,尚處于起步階段。 關(guān)于獨(dú)立董事選聘的時(shí)機(jī)方面,Bacon & Brown(1975)①在研究國(guó)外獨(dú)立董事選聘機(jī)制時(shí)發(fā)現(xiàn),國(guó)外董事會(huì)在職位存在空缺或準(zhǔn)備擴(kuò)大董事會(huì)規(guī)模時(shí)會(huì)招募董事。職位空缺可能發(fā)生的原因很多,包括董事正常的任期結(jié)束,退休、辭職、死亡以及在極少數(shù)情況下免職(Austin,1985)②。職位空缺也可能是由于董事會(huì)規(guī)模的擴(kuò)大,在企業(yè)收購(gòu)或合并時(shí),大股東渴望留住高管而要求董事會(huì)擴(kuò)大規(guī)模(Hambrick & Cannella,1993)③。 關(guān)于獨(dú)立董事提名的機(jī)構(gòu)和過(guò)程也有相關(guān)學(xué)者進(jìn)行了研究。由于區(qū)域以及制度環(huán)境的影響,不同的國(guó)家對(duì)此有不同的規(guī)定。Olson&Adams(2004)研究發(fā)現(xiàn),有的國(guó)家可能會(huì)要求由公司的監(jiān)管機(jī)構(gòu)來(lái)尋找董事候選人。例如,在美國(guó)和英國(guó),上市公司董事會(huì)必須下設(shè)獨(dú)立董事提名委員會(huì),并且要求獨(dú)立董事成員的比例較高,甚至有的提名委員會(huì)成員全都由獨(dú)立董事組成(Hoskisson,Castleton & Withers,2009)④。 關(guān)于獨(dú)立董事提名過(guò)程,也有學(xué)者做了相關(guān)研究。第一步,是現(xiàn)任董事去尋找潛在的候選人,來(lái)源可以為現(xiàn)任董事、首席執(zhí)行官或者獵頭公司尋找或推薦。第二步是經(jīng)過(guò)提名委員會(huì)的篩選,通常由全體董事會(huì)和首席執(zhí)行官試。第三步,進(jìn)行正式提名并投票表決。最符合條件的候選人會(huì)被正式提名并由股東投票表決 (Chisholm,1985⑤;Monks & Minow,2004⑥)。

.........

第二節(jié) 終極控制權(quán)的相關(guān)研究

在 1998 年,La Porta ,Lopez-de-Silanes 和 Shleifer(以下簡(jiǎn)稱“LLS”)②提出了終極控制權(quán)的概念,并且開創(chuàng)性的將第一類經(jīng)典的委托代理問(wèn)題——經(jīng)營(yíng)者與股東之間的委托代理問(wèn)題,轉(zhuǎn)化為了中小股東與終極控股股東間的利益沖突問(wèn)題。沿用 LLS 追溯控制鏈的方式,國(guó)外學(xué)術(shù)界自此開始以終極控制權(quán)的視角,從所有權(quán)和控制權(quán)、兩權(quán)分離度、終極控制人的性質(zhì)等多個(gè)維度來(lái)探討公司治理的相關(guān)問(wèn)題。 Seki(2001)曾經(jīng)研究過(guò)金字塔結(jié)構(gòu)的層級(jí)問(wèn)題,結(jié)果發(fā)現(xiàn)位于金字塔底層的兩權(quán)分離現(xiàn)象更為嚴(yán)重。這種現(xiàn)象意味著終極控股股東能夠有機(jī)會(huì)以較為低廉的代價(jià)對(duì)上述企業(yè)的資源進(jìn)行轉(zhuǎn)移。Faccio 和 Lang(2002)③分析了英國(guó)、法國(guó)、意大利和西班牙上市公司的終極控制權(quán)的情況,結(jié)果發(fā)現(xiàn)在這些國(guó)家家族式終極控制權(quán)普遍存在,主要體現(xiàn)在這些國(guó)家的上市公司在其控制權(quán)結(jié)構(gòu)方面安排了大量的金字塔結(jié)構(gòu),使得兩權(quán)分離的水平較高。此外,Gadhoum,Lang 和 Young(2005)④選取了美國(guó)、亞洲和歐洲作為樣本對(duì)象來(lái)對(duì)這些地區(qū)的控制權(quán)狀況進(jìn)行了研究,研究發(fā)現(xiàn)終極控股股東在這些國(guó)家的上市公司中普遍存在,比例為歐洲 86.72%,亞洲 79.72%,美國(guó) 59.74%。除了得到上述研究結(jié)論,這三位學(xué)者還研究了上市公司怎樣將所有權(quán)與控制權(quán)進(jìn)行分離。

...........

第三章 理論基礎(chǔ) ....... 19

第一節(jié) 信息不對(duì)稱理論 ........... 19

第二節(jié) 委托代理理論 .... 20

第三節(jié) 終極控制權(quán)基本理論 ....... 21

第四節(jié) 相關(guān)理論的作用機(jī)理 ....... 22

第四章 理論分析與假設(shè) .... 24

第一節(jié) 控股股東提名、其他股東提名與盈余管理 ...... 24

第二節(jié) 終極控制權(quán)、董事會(huì)提名與盈余管理 ..... 25

第三節(jié) 兩權(quán)分離度、控股股東提名與盈余管理 .......... 26

第五章 實(shí)證研究設(shè)計(jì) ........ 27

第一節(jié) 樣本選擇、數(shù)據(jù)來(lái)源及分布 .......... 27

第二節(jié) 變量設(shè)計(jì) ........ 30

第三節(jié) 模型設(shè)定 ........ 35

第五章 實(shí)證研究設(shè)計(jì)

第一節(jié) 樣本選擇、數(shù)據(jù)來(lái)源及分布

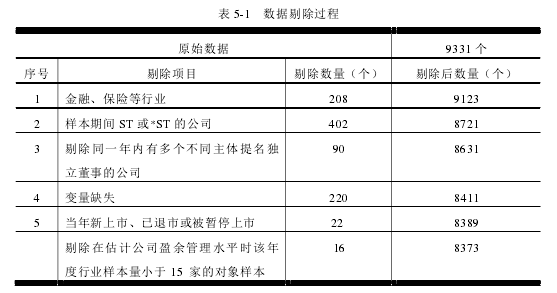

本文選取的樣本是滬深兩市上市公司 2006 年至 2015 年 10 個(gè)年度的面板數(shù)據(jù),原始數(shù)據(jù)為 9331 個(gè)。樣本的篩選原則如下:

(1)剔除金融、保險(xiǎn)等行業(yè)的公司。這類公司會(huì)計(jì)處理、經(jīng)營(yíng)特征與財(cái)務(wù)指標(biāo)也比較特別,故予以剔除,以增強(qiáng)結(jié)果的可信性;

(2)剔除樣本期間 ST 和 ST*的公司。這些公司的財(cái)務(wù)情況存在問(wèn)題,不能如實(shí)反映真實(shí)的情況;

(3)剔除同一年內(nèi)有多個(gè)不同主體(董事會(huì)、控股股東和其他股東)提名獨(dú)立董事的公司,以保證數(shù)據(jù)結(jié)果的可信度;

(4)剔除存在缺失值的樣本。以保證多元回歸結(jié)果的可靠性和嚴(yán)謹(jǐn)性;

(5)剔除當(dāng)年新上市,已經(jīng)退市或被暫停上市的公司。原因在于這些公司狀況不穩(wěn)定,數(shù)據(jù)存在不真實(shí)或不準(zhǔn)確的情況;

(6)剔除在估計(jì)公司盈余管理水平時(shí)該年度行業(yè)樣本量小于 15 家的對(duì)象樣本。

.......

結(jié)論

本文以 2006 年至 2015 年這 10 年間 A 股主板非金融類上市公司為樣本,通過(guò)多元線性回歸模型研究了獨(dú)立董事提名與盈余管理之間的關(guān)系。根據(jù)獨(dú)立董事提名人的不同,本文將提名類型分為三類,由控股股東提名、由其他股東提名、由董事會(huì)提名。實(shí)證結(jié)果表明:

(1)由控股股東提名的獨(dú)立董事比例越高,該公司的盈余管理程度越高,而由其他股東提名的獨(dú)立董事并不會(huì)影響?yīng)毩⒍屡c公司盈余管理程度之間的相關(guān)關(guān)系。

(2)在終極控制權(quán)較小的公司中,由董事會(huì)提名的獨(dú)立董事并不會(huì)影響?yīng)毩⒍鹿居喙芾沓潭戎g的相關(guān)關(guān)系;而在終極控制權(quán)較大的公司中,由董事會(huì)提名的獨(dú)立董事比例越高,該公司的盈余管理程度越高。并且,在全樣本中,董事會(huì)提名的獨(dú)立董事比例與終極控制權(quán)的交乘項(xiàng)與盈余管理程度顯著正相關(guān)。

(3)在兩權(quán)分離度較小的公司中,由控股股東提名的獨(dú)立董事并不影響?yīng)毩⒍鹿居喙芾沓潭戎g的相關(guān)關(guān)系;而在兩權(quán)分離度較大的公司中,由控股股東提名的獨(dú)立董事比例越高,該公司的盈余管理程度越高。并且,在全樣本中,控股股東提名的獨(dú)立董事比例與兩權(quán)分離度的交乘項(xiàng)與盈余管理程度顯著正相關(guān)。于是,本文得出如下結(jié)論: 第一,與其他股東提名的獨(dú)立董事相比,由控股股東提名獨(dú)立董事的公司,盈余管理程度更高;第二,與終極控制權(quán)較小的公司相比,在終極控制權(quán)較大的公司中,由董事會(huì)提名獨(dú)立董事的公司盈余管理程度越高。第三,與兩權(quán)分離度較小的公司相比,在兩權(quán)分離度較大的公司中,由控股股東提名獨(dú)立董事的公司盈余管理程度越高。

.........

參考文獻(xiàn)(略)

相關(guān)閱讀

- 弱退市制度下的上市公司盈余管理與保殼2015-12-13

- 管理層報(bào)酬與盈余管理的相關(guān)性分析2016-05-18

- 三一重工盈余管理的識(shí)別與治理研究2016-08-05

- 管理層能力、盈余質(zhì)量與資本配置效率研究2017-01-02

- 房地產(chǎn)業(yè)真實(shí)與應(yīng)計(jì)盈余管理關(guān)系的實(shí)證研究2017-03-22

- 互聯(lián)網(wǎng)金融上市公司盈余質(zhì)量評(píng)價(jià)研究2017-07-21

- 內(nèi)部控制鑒證業(yè)務(wù)類型、產(chǎn)權(quán)性質(zhì)與財(cái)會(huì)盈余管理2017-10-14

- 公允價(jià)值計(jì)量下保利地產(chǎn)盈余管理問(wèn)題研究2021-05-06

表咨詢")