北銀公司信用貸款業(yè)務(wù)財務(wù)風險管理控制研究

時間:2017-08-29 來源:www.bjboz.cn作者:lgg

1 緒論

1.1 研究背景

隨著我國市場經(jīng)濟近一步發(fā)展,國家在政策上對中小企業(yè)的貸款進行大力扶持,這就促使商業(yè)銀行、小額貸款公司、融資中介等金融機構(gòu)如雨后春筍般興起并轉(zhuǎn)向中小企業(yè)的信貸市場這塊兒潛在的大蛋糕,繼而各金融機構(gòu)相繼涌入中小企業(yè)信貸市場。然而,相對適合大型實體企業(yè)的傳統(tǒng)抵押貸款而言,中小企業(yè)往往不具備抵押的資產(chǎn)條件,無需抵押的信用貸款便在中小企業(yè)信貸市場中應(yīng)運而生。 北銀公司是一家以北京銀行為依托,由銀監(jiān)會批準于 2010 年在北京成立的主營企業(yè)信用貸款業(yè)務(wù)的金融公司,面向全國范圍的中小企業(yè)推行無抵押的信用貸款。近年來,由于北銀公司的信用貸款發(fā)放門檻低,市場份額漸增,導致了大量的貸放款項難以按期足額收回,使得信用貸款的財務(wù)回款風險劇增。據(jù)有關(guān)統(tǒng)計,其面向中小企業(yè)推行的信用貸款市場份額由成立之初的 9.7%迅速增長到 25.6%,截止到 2016 年 12 月底其信用貸款市場份額已經(jīng)達到整個信用貸款行業(yè)的 44.8%。然而,我國的中小企業(yè)資本少、規(guī)模小,普遍缺乏良好的信息透明度,并且承擔法律責任的能力有限,這一系列原因都導致北銀公司推行的信用貸款財務(wù)回款風險過高。 因此,加強對北銀公司信用貸款業(yè)務(wù)的財務(wù)風險控制研究,不僅對降低北銀公司信用貸款的財務(wù)回款風險起到積極作用,也對更好的貫徹金融機構(gòu)安全性、流動性和效益性的經(jīng)營理念具有重大的現(xiàn)實意義。

.........

1.2 研究目的與意義

本文將以北銀公司的信用貸款業(yè)務(wù)為研究對象,并結(jié)合曾在北銀公司兩年的信貸工作經(jīng)歷中所發(fā)現(xiàn)的問題,從公司關(guān)注的財務(wù)回款角度,相應(yīng)地選擇業(yè)務(wù)質(zhì)量較差、回款風險較高的信用貸款加以研究。本文通過研究對北銀公司近五年所辦理的中小企業(yè)貸款業(yè)務(wù)數(shù)據(jù)的整理與分析,實現(xiàn)以下兩點目的: 其一,通過分析北銀公司信用貸款業(yè)務(wù)流程的財務(wù)風險控制現(xiàn)狀。依靠近五年數(shù)據(jù)找出北銀公司業(yè)務(wù)流程各環(huán)節(jié)財務(wù)風險控制存在的問題,并進行原因分析。其二,根據(jù)北銀公司各環(huán)節(jié)存在的主要風險控制問題及成因分析,提出有針對性的解決途徑,進而幫助北銀公司去提升信用貸款的財務(wù)風險控制水平。

.........

2 概念界定及理論基礎(chǔ)

2.1 相關(guān)概念的界定

按照《貸款通則》的描述,貸款是銀行或其他金融機構(gòu)按一定利率和必須歸還等條件出借貨幣資金的一種信用活動形式。按貸款信用程度可將貸款劃分為擔保貸款、票據(jù)貼現(xiàn)、信用貸款。其中擔保貸款又分為保證貸款、抵押貸款、質(zhì)押貸款三種形式。信用貸款是指以借款人的信譽發(fā)放的貸款,借款人不需要提供擔保。其特征就是債務(wù)人無需提供抵押品或第三方擔保僅憑自己的信譽就能取得貸款,并以借款人信用程度作為還款保證的。由于這種貸款方式風險較大,一般要對借款方的經(jīng)濟效益、經(jīng)營管理水平、發(fā)展前景等情況進行詳細的考察,以降低風險。信用貸款業(yè)務(wù),主要通過銀行、貸款公司、電子金融機構(gòu)辦理。國內(nèi)有信用貸款產(chǎn)品的銀行有招商銀行,渣打銀行,平安銀行等。信用貸款(信用借款)在國內(nèi)正蓬勃開展,雖然時間不長,但各方都積極推出產(chǎn)品爭搶市場。貸款公司的信用貸款一部分就是俗稱的高利貸,額度大約 2-30 萬。這類產(chǎn)品的特點是速度快,額度很靈活,但是成本被隱藏在手續(xù)費等收費項目上,實際貸款成本遠高于對外宣傳的利率。

........

2.2 理論基礎(chǔ)

財務(wù)風險控制是對企業(yè)財務(wù)活動進行管理的一項職能,其指的是通過對企業(yè)財務(wù)風險的分析和評價后,管理層對企業(yè)財務(wù)經(jīng)營中的財務(wù)風險影響因素有目的去地施加作用,去選擇合理的財務(wù)風險管理方法,以期望能夠達到降低風險水平和減少損失流出的目的。公司要想對財務(wù)風險進行完整意義上的把控,首先要根據(jù)自身的情況設(shè)定合理可行的財務(wù)風險控制目標,而目標的設(shè)定應(yīng)立足于控制財務(wù)風險發(fā)生前與控制財務(wù)風險發(fā)生時兩個方面。對于財務(wù)風險發(fā)生之前的目標的設(shè)定,主要是企業(yè)為了合理避開財務(wù)風險的發(fā)生狀況,或者在預(yù)測其可能發(fā)生的情況下為防止其帶來的各種不利的后果,盡可能地采取防御措施對于以已識別出的財務(wù)風險進行把控。對于已經(jīng)發(fā)生的財務(wù)風險的控制目標的設(shè)定主要是為了控制在未來財務(wù)經(jīng)營活動中必然會發(fā)生的一系列的風險。考慮到風險與收益的關(guān)系,企業(yè)要想在未來的經(jīng)營活動中實現(xiàn)預(yù)期的收益目標,就必須要對所承擔的財務(wù)風險進行適當?shù)目刂啤S捎谟行┴攧?wù)風險在企業(yè)的經(jīng)營活動中是難以避免的,對于企業(yè)這樣的風險進行相關(guān)的控制活動最主要的目的就是把風險產(chǎn)生的一系列的損失盡可能的控制在最小的水平上。

........

3 北銀公司信用貸款業(yè)務(wù)及其財務(wù)風險控制現(xiàn)狀 ............. 13

3.1 北銀公司基本情況 ......... 13

3.2 北銀公司信貸業(yè)務(wù)內(nèi)容 .......... 14

3.3 北銀公司信用貸款業(yè)務(wù)財務(wù)風險控制現(xiàn)狀 ..... 16

3.4 本章小結(jié) ....... 20

4 北銀公司信用貸款業(yè)務(wù)財務(wù)風險控制評價 ............ 21

4.1 貸前審查環(huán)節(jié)風險控制問題分析 ............ 21

4.2 貸中批放環(huán)節(jié)風險控制問題分析 ............ 25

4.3 貸后管理環(huán)節(jié)風險控制問題分析 ............ 30

4.4 本章小結(jié) ....... 32

5 加強北銀公司信用貸款業(yè)務(wù)財務(wù)風險控制的策略 ......... 33

5.1 合理確定風險控制目標 .......... 33

5.2 提升風險控制水平的途徑 ...... 33

5.3 本章小結(jié) ....... 38

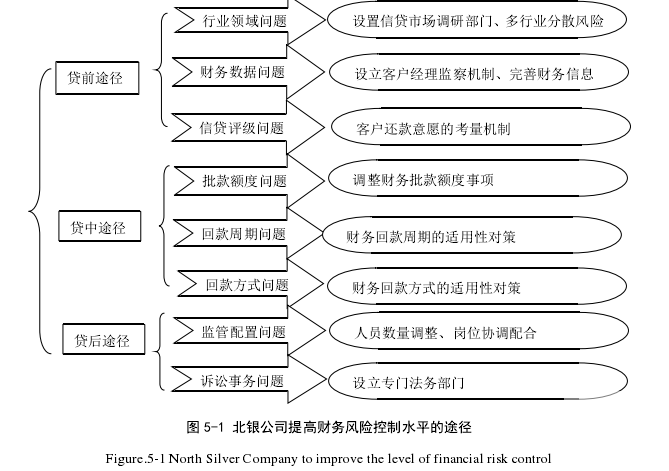

5 加強北銀公司信用貸款業(yè)務(wù)財務(wù)風險控制的策略

5.1 合理確定風險控制目標

為了提升北銀公司信用貸款業(yè)務(wù)的財務(wù)風險控制水平,需要對北銀公司信用貸款業(yè)務(wù)的貸前審查、貸中批放、貸后管理三個環(huán)節(jié)中存在的風險控制問題找到相應(yīng)的解決途徑。因而需要在北銀公司信用貸款業(yè)務(wù)的每一個風險控制環(huán)節(jié)中去合理確定財務(wù)風險控制目標。第一,在貸前審查環(huán)節(jié)中做到剔除不良行業(yè)領(lǐng)域、提高財務(wù)數(shù)據(jù)可靠性、提升財務(wù)信貸評級的準確性,為其業(yè)務(wù)的開展做好第一個環(huán)節(jié)上的財務(wù)風險保障工作;第二,在貸中批放業(yè)務(wù)環(huán)節(jié)中做到合理制定財務(wù)批款額度、財務(wù)回款周期、財務(wù)回款方式,在實現(xiàn)客戶用款與北銀公司回款雙贏的同時,做好第二個環(huán)節(jié)上的財務(wù)風險保障工作;最后,在貸后管理環(huán)節(jié)中實現(xiàn)財務(wù)監(jiān)管人員配置合理、財務(wù)回款案件訴訟成功率提升,為最終財務(wù)回款做好第三層風險保障工作。 為提升北銀消費金融公司信用貸款業(yè)務(wù)的整體財務(wù)風險控制水平,需要依次解決其貸前審查環(huán)節(jié)、貸中批放環(huán)節(jié)、貸后管理業(yè)務(wù)環(huán)節(jié)所存在的問題。

........

結(jié)論

近年來我國中小企業(yè)增勢迅速,貸款需求日益強烈,在此基礎(chǔ)上信用貸款業(yè)務(wù)迅速發(fā)展壯大,信用貸款業(yè)務(wù)呈爆發(fā)性增長,然而在發(fā)展的同時也伴隨著各類財務(wù)回款風險的不斷加劇,已經(jīng)暴露出的各種財務(wù)風險控制問題成為影響信用貸款業(yè)務(wù)健康發(fā)展的阻礙,所以對信用貸款業(yè)務(wù)的財務(wù)風險進行有效控制已經(jīng)成為了需要面對的重要問題。 本文恰恰是結(jié)合北銀公司行用貸款業(yè)務(wù)的實際運行特點,就目前北銀公司信用貸款業(yè)務(wù)財務(wù)風險控制進行評價,分析其財務(wù)風險控制存在的問題,并挖掘產(chǎn)生問題的原因,近而提出了加強北銀公司信用貸款業(yè)務(wù)財務(wù)風險控制的策略。通過本文的研究可以得出以下結(jié)論:

(1)北銀公司高度重視和依賴信用貸款業(yè)務(wù)的發(fā)展,但通過對北銀公司信用貸款業(yè)務(wù)財務(wù)風險控制進行評價后可以得出其信用貸款業(yè)務(wù)財務(wù)風險控制還不夠完善,在信用貸款業(yè)務(wù)的貸前審查、貸中審批、貸后管理上分別存在不同程度的財務(wù)風險控制問題。其中貸前審查環(huán)節(jié)財務(wù)風險控制存在逾期行業(yè)領(lǐng)域集中、客戶財務(wù)數(shù)據(jù)失真、財務(wù)信貸評級不當?shù)膯栴};貸中批放環(huán)節(jié)財務(wù)風險控制存在著財務(wù)批款額度過于寬泛、財務(wù)回款周期過于謹慎、財務(wù)回款方式選擇不當?shù)膯栴};貸后管理環(huán)節(jié)風險控制存在著財務(wù)回款監(jiān)管不合理、財務(wù)回款訴訟成功率下降的問題。這一系列問題導致了北銀公司近年來信用貸款業(yè)務(wù)的貸放資產(chǎn)質(zhì)量下降、財務(wù)回款率降低、逾期現(xiàn)象頻發(fā)、逾期比例過高等結(jié)果,給北銀公司帶來了很大的財務(wù)風險。

(2)本文認為在貸前審查業(yè)務(wù)財務(wù)風險控制環(huán)節(jié)設(shè)置行業(yè)財務(wù)調(diào)研部門,多行業(yè)分散財務(wù)風險,設(shè)立客戶經(jīng)理監(jiān)察機制,完善調(diào)查表財務(wù)信息,調(diào)查客戶財務(wù)還款意愿可以有效地應(yīng)對貸前財務(wù)風險控制存在的問題;在貸中審查業(yè)務(wù)財務(wù)風險控制環(huán)節(jié)適當調(diào)整財務(wù)批款額度,放寬財務(wù)回款周期,選擇合理的財務(wù)回款方式可以有效的化解貸中財務(wù)風險控制問題;在貸后管理業(yè)務(wù)財務(wù)風險控制環(huán)節(jié)通過調(diào)整監(jiān)管崗位人員,增設(shè)財務(wù)回款法律部可以有效降低貸后管理的財務(wù)風險控制問題。

.........

參考文獻(略)

相關(guān)閱讀

- 基于風險管理的S公司內(nèi)部控制研究2016-06-22

- 企業(yè)風險管理研究 —以T公司為例2017-03-05

- 互聯(lián)網(wǎng)供應(yīng)鏈金融模式的財務(wù)風險管理研究2018-06-06

- 財務(wù)視角下中銀雙鴨山分行信貸財務(wù)風險管理研究2018-09-05

- 攜程網(wǎng)并購去哪兒網(wǎng)的財務(wù)風險控制案例研究2020-08-24

- 中國銀行山東分行財務(wù)風險管理研究 2020-12-07

- 債券融、財務(wù)風險與信用評級2015-01-24

- 商業(yè)信用環(huán)境、企業(yè)社會資本與融資約束2018-01-13

- W郵政儲蓄銀行中小企業(yè)信用評級研究2021-01-08

- 信任與公司財務(wù)行為的理論分析2015-01-24

表咨詢")