控股股東缺失與公司投資效率

本文是一篇財會管理論文,筆者認為控股股東缺失不意味著沒有股東,其他大股東仍然可以在無控股股東缺失的情況下發揮積極作用。已有研究表明,隨著股權制衡程度的提高,公司治理的改善將變得更加可能,并對企業的經營績效產生積極影響。

第一章 緒論

1.1研究背景及研究意義

1.1.1研究背景

財會管理論文怎么寫

黨的二十大報告指出,推進治理體系和治理能力現代化,以中國式現代化全面推進建成社會主義現代化強國。這一要求落實到微觀企業層面,就是要關注中國情境,推進中國式公司治理現代化建設。而控股股東在我國企業的公司治理體系中扮演著重要角色,控股股東擁有對股東大會的控制權,并可以通過任命董事等形式,對公司的經營管理產生重大影響。隨著我國資本市場的發展,我國上市公司開始呈現分散化股權結構的趨勢,無控股股東成為我國資本市場的新興現象,這與歐美國家普遍出現控股股東缺失的現象不同。那么,控股股東的缺失是否具有本土特征呢?其是否會對公司治理產生影響,又會導致何種經濟后果呢?在黨的二十大報告對推進治理體系和治理能力現代化做出更高要求的背景之下,研究控股股東缺失這一新興現象對我國本土上市公司產生的影響,是推動公司治理體系和治理能力現代化的題中應有之意。

我國企業的所有權較為集中,并且大部分企業都存在控股股東或者實際控制人。相對于中小股東而言,控股股東持有更多股份,更能享有對管理層進行監督和約束所帶來的好處,因而對公司的治理更加積極主動,對管理者的機會主義行為起到一定的限制作用,這有利于緩解股東和管理者的代理問題。但同時,控股股東也可能會利用其控制權來謀求私人收益,比如通過占用資金或轉移資源等方式來侵害中小股東或整個公司的利益,進而導致控股股東和中小股東之間的代理沖突(羅琦和胡志強,2011)。

.......................

1.2研究內容與方法

1.2.1研究內容

本文主要研究控股股東缺失對公司投資效率的影響。本文回顧了控股股東和投資效率的相關文獻,以委托代理理論、信息不對稱理論和投資行為理論為基礎,選取滬深A股上市公司2012-2021年的數據作為樣本,詳細分析控股股東缺失對投資效率的影響,最后根據研究結果提供政策建議。 本文具體研究內容如下:

第一章:緒論。第一章闡述了本文的選題背景及研究意義,介紹了本文的研究內容及研究方法,并對本文的創新點和不足作了說明。 第二章:文獻綜述

第二章梳理了控股股東和公司投資效率的相關文獻和研究進展,并對現有文獻進行評述,進一步探討可能存在的研究空間。

第三章:概念界定、理論基礎和研究假設。第三章對相關概念進行了界定,而后在相關理論基礎之上提出一對競爭性假設,探討控股股東缺失對公司投資效率的潛在影響。

第四章:研究設計。第四章說明了樣本選擇和數據來源,分別對被解釋變量、解釋變量和控制變量如何表示進行了度量,根據研究思路和假設建立回歸模型。

第五章:實證分析。第五章以上市公司樣本為基礎,實證檢驗了控股股東缺失對投資效率的影響,并進行了若干穩健性和內生性檢驗。然后,在機制檢驗中探討了代理成本和公司治理水平是否是影響路徑,在進一步分析中探討了市場競爭、機構投資者持股和管理層金融背景在該影響過程中的作用。

第六章:結論、建議與展望。第六章首先對前文的研究內容進行總結,然后為如何緩解無控股股東公司的非效率投資和公司治理風險提供建議,最后對未來的研究方向進行展望。

..........................

第二章 文獻綜述

2.1控股股東的相關研究

2.1.1控股股東的治理效應

控制權與所有權分離造成的代理沖突導致公司管理層不惜犧牲股東利益謀取私利。因此,激勵和監督管理層一直是緩解股東和管理層代理沖突的關鍵(Jensen and Meckling,1976;孫光國和孫瑞琦,2018)。然而,由于股東監督的搭便車問題,當所有股東都持有少量股權時,股東監督有效性會降低。因此,監督管理層的責任主要落在大股東,尤其是控股股東的肩上(Gilson and Gordon,2003)。控股股東的存在發揮著積極和消極兩個方面的影響。

Shleifer and Vishny(1986)研究了大股東集中控股對公司治理的作用,發現股東集中控股能夠對公司管理層的決策進行干預并影響公司的戰略和運營方向。同時,控股股東還能夠通過其對公司的控制權來監督公司管理層的行為,防止管理層的機會主義行為。Yeh(2005)發現控股股東現金流權力的增加有利于提升企業價值,這一觀點被Yeh and Woidtke(2005)進一步證實。同樣,羅進輝和萬迪昉(2009)發現控股股東有能力對管理者的在職消費行為進行監督,而在缺乏控股股東的情況下,管理者所受監督約束相對較弱,過度在職消費的問題更加突出。王化成等(2015)發現隨著大股東持股比例的提高,大股東對管理層的監督會更加積極,從而減少了管理層的機會主義行為,降低了股價崩盤風險。王敏和何杰(2020)發現控股股東能顯著降低公司違規傾向,大股東控制權越大,公司經營層違規傾向越低。這些結果表明,相比于其他股東,控股股東憑借其控制權而更有動機和能力監督管理者,對公司治理存在正向作用。

.......................

2.2投資效率的相關研究

2.2.1公司非效率投資原因

在完美的資本市場中,公司的投資決策只受市場上投資機會的影響,所有凈現值為正的項目都應該得到充分的投資。此時,公司的投資行為應該符合資本邊際收益等于資本邊際成本的原則(Modigliani and Miller,1958)。然而,現實中的資本市場存在信息摩擦,這些摩擦使公司的投資行為偏離了最佳投資狀態。由于信息不對稱、市場不完善等原因,公司在進行投資決策時面臨的風險和不確定性較大,從而導致過度投資或投資不足的傾向,這些行為會使公司的資產配置效率降低,從而影響公司的投資效益(Chen et al.,2016)。

公司非效率投資的重要原因之一是委托代理沖突。Jensen and Meckling(1976)提出管理者在兩權分離的情況下,可能會傾向于追求自身利益最大化而不是股東利益最大化。此外,Jensen(1986)和Richardson(2006)的研究結果也表明,當企業自由現金流充足時,管理者很可能會采取投資過度的行為,以建立他們的“個人帝國”,這可能會導致資源配置失衡,使企業陷入低效投資狀態。張宗益和鄭志丹(2012)通過研究表明,融資約束和代理成本的上升作為委托代理問題的具體表現,均會致使公司實際投資支出偏離最佳水平,出現非效率投資。

信息不對稱問題也會導致非效率投資出現。Myers(2001)研究提出信息不對稱增加融資約束以限制企業的投資決策。隨后,Biddle et al.(2009)研究了會計信息質量的高低對非效率投資的影響。研究結果表明,會計信息質量越高的企業,其實際投資水平對預期水平的偏離越小。后續學者在此基礎上發現會計信息質量改善了信息不對稱問題、緩解了非效率投資。例如,曹亞勇等(2012)研究發現,公司披露社會責任信息能夠顯著提高投資效率,張悅玫(2017)的研究則表明會計穩健性對于改善公司的投資效率具有重要作用,能夠顯著抑制非效率投資的可能性。

...........................

第三章 概念界定、理論基礎與研究假設 .................................. 13

3.1概念界定 ................................... 13

3.1.1控股股東缺失的概念 ................... 13

3.1.2公司投資效率的概念 .................................... 14

第四章 研究設計 .................................... 23

4.1樣本與數據 ........................................ 23

4.2變量設計 ................................ 23

第五章 實證結果及分析 ....................... 28

5.1描述性統計 ...................................... 28

5.2相關性分析 .......................... 28

第五章 實證結果及分析

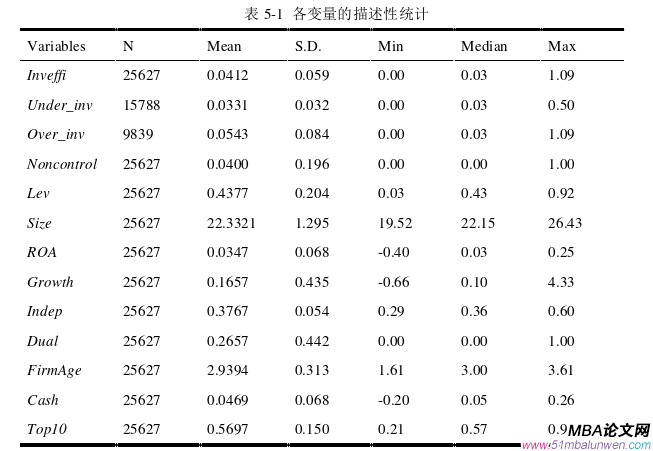

5.1描述性統計

財會管理論文參考

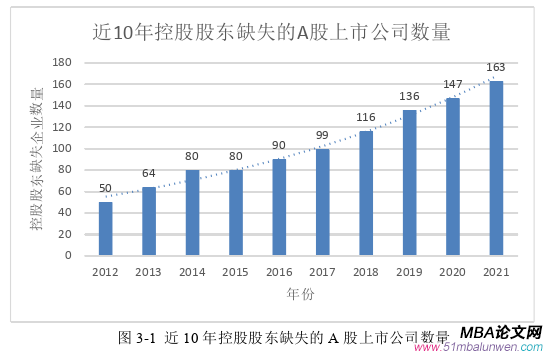

通過表5-1描述性統計可以看出,被解釋變量非效率投資(Inveffi)的最大值為1.09,最小值趨近于0,均值為0.0412,標準差較小,說明現階段我國企業非效率投資行為較為廣泛。主要解釋變量控股股東缺失(Noncontrol)有1025個樣本觀測值,占總觀測值的4%,具有一定的代表性,這也表明在我國上市公司中有相當一部分公司存在控股股東缺失的現象。這些發現也與上文對控股股東缺失數量趨勢、非效率投資程度和數量現狀的分析相符。

在控制變量中,企業資產負債率最小值為0.03,最大值為0.92,標準差較大,說明不同企業采取了不同模式的資本結構,其財務風險和投資風險也有所不同。獨立董事占比均值為0.3767,說明上市公司董事會中平均有超過三分之一的董事為獨立董事。兩職合一的均值為0.2657,表明有大約超過四分之一的上市公司其董事長和總經理為同一人。其他變量的統計結果也表明各變量之間存在明顯差異。

.............................

第六章 結論、建議與展望

6.1研究結論

黨的二十大報告中指出要推進實現中國式現代化,這對推進中國式公司治理體系和治理能力現代化提出了更高的要求。不同于歐美上市公司股權分散的治理結構,我國上市公司所有權相對集中,因而普遍存在控股股東或實際控制人。隨著我國資本市場的發展和股權結構改革的推進,越來越多的企業宣告無控股股東或無實際控制人,控股股東缺失現象逐漸成為我國資本市場的新興現象。我國作為世界上最大的發展中國家,我國上市公司控股股東的缺失具有怎樣的本土特征?其對我國上市公司會有何種影響?研究這些問題對更好推進股權結構改革、推進實現中國式公司治理現代化具有宏觀意義。另一方面,投資活動對企業持續發展和國民經濟高質量發展具有十分重要的意義,但現階段非效率投資行為在我國各行業公司中都較為普遍,控股股東作為公司治理的重要組成部分,對公司投資決策及其效率具有重要影響。因此,控股股東缺失這一新興現象如何影響公司投資效率,這種影響的機制又是怎樣的,這值得理論界和實踐界的關注。

本文基于相關理論和研究假設,以我國滬深A股上市公司為樣本實證檢驗控股股東缺失與公司投資效率之間的關系,并得出以下結論:第一,相比于存在控股股東的公司,控股股東缺失公司的非效率投資水平更高,即公司缺乏控股股東會加劇非效率投資程度,降低投資效率,且對投資過度和投資不足都有顯著影響。這一結論從企業投資決策角度揭示了控股股東的缺失會帶來一定的治理風險。第二,控股股東缺失會顯著提升代理成本,控股股東缺失通過增加代理成本來促進非效率投資行為,降低公司投資效率。第三,相比于存在控股股東的公司,控股股東缺失公司的公司治理水平更低。控股股東缺失通過降低公司治理水平來促進非效率投資行為,降低公司投資效率。第四,市場競爭程度的提高加劇了控股股東缺失對投資效率的負面影響,表現為投資過度而非投資不足。第五,機構投資者對于控股股東缺失公司的投資活動更加保守,機構投資者持股比例的提高加劇了控股股東缺失對投資不足的負面影響,但不會加劇控股股東缺失對投資過度的負面影響。第六,管理層是否具有金融背景會影響控股股東缺失加劇非效率投資的類型:對于管理層不具備金融背景的公司,控股股東缺失更容易導致其投資過度,而對于管理層具備金融背景的公司,控股股東缺失更容易導致其投資不足。

參考文獻(略)

- 海格通信連續并購績效研究2017-07-10

- 資本多元化對河北省制造業企業創新投入驅動作用研究2017-09-26

- 女性高管與上市公司財會融資優序2017-12-26

- T化工企業財會應收賬款風險度量模型及信用政策優化...2018-01-30

- 基于功效系數法的K房地產公司財會風險預警體系研究2018-02-13

- 不同金融發展程度下財會柔性對企業價值的影響2018-03-01

- 重慶水務營運財會風險管理研究2018-03-18

- 傳媒企業借殼上市財會問題及對策研究2018-04-16

- 電子商務模式下京東商城的內部財會控制研究2018-04-20

- “營改增”對房地產業影響效應財會管理分析2018-05-02