RCEP的貿(mào)易創(chuàng)造效應(yīng)和貿(mào)易潛力思考

本文是一篇國(guó)際貿(mào)易論文,本文估計(jì)了 RCEP 關(guān)稅削減對(duì)成員的貿(mào)易影響。總體而言,RCEP 減稅使成員間貿(mào)易增加約 420 億美元,此結(jié)果印證了區(qū)域貿(mào)易協(xié)定通過(guò)減少貿(mào)易限制增加貿(mào)易來(lái)降低貿(mào)易消極影響的理論。

第1章 引言

1.1 研究背景和意義

1.1.1 研究背景

隨著全球化的出現(xiàn),各國(guó)經(jīng)濟(jì)從農(nóng)業(yè)向工業(yè)轉(zhuǎn)變,國(guó)際貿(mào)易變得越來(lái)越重要。為了從國(guó)際貿(mào)易中獲取最大利益,各國(guó)利用貿(mào)易創(chuàng)造效應(yīng)加強(qiáng)貿(mào)易自由化。2010年,世界銀行將“貿(mào)易創(chuàng)造效應(yīng)”定義為“一個(gè)國(guó)家對(duì)特定產(chǎn)品征收的關(guān)稅降低后進(jìn)口的直接增長(zhǎng)效應(yīng),即如果該國(guó)商品的關(guān)稅降低,則該商品從該特定國(guó)家的進(jìn)口價(jià)格下降,因此進(jìn)口增加”,貿(mào)易創(chuàng)造使加入自由貿(mào)易協(xié)定的成員國(guó)獲得財(cái)務(wù)福利。減少稅收產(chǎn)生貿(mào)易創(chuàng)造效應(yīng),從而導(dǎo)致定價(jià)降低,減少制造商成本出現(xiàn)消費(fèi)者剩余,則經(jīng)濟(jì)福利增加。貿(mào)易創(chuàng)造效應(yīng)使得產(chǎn)品流向依賴進(jìn)口產(chǎn)品而不是本土制造產(chǎn)品的國(guó)家,由于關(guān)稅限制和較低關(guān)稅,客戶低價(jià)購(gòu)買產(chǎn)品,從而促進(jìn)國(guó)際貿(mào)易。貿(mào)易創(chuàng)造效應(yīng)的影響取決于供需靈活性,降低關(guān)稅會(huì)帶來(lái)有多種好處,如果降低進(jìn)口關(guān)稅,其他國(guó)家傾向于通過(guò)降低出口關(guān)稅來(lái)回應(yīng),便促進(jìn)了該國(guó)出口。為了改善貿(mào)易關(guān)系,不同國(guó)家正在簽署自由貿(mào)易協(xié)定,關(guān)稅、配額、激勵(lì)措施、海關(guān)、稅收、原產(chǎn)地規(guī)則、投資、公共采購(gòu)、貿(mào)易便利化和貿(mào)易多元化是東亞和亞太國(guó)家在貿(mào)易創(chuàng)造、貿(mào)易政策制定和實(shí)施方面一直以來(lái)面臨的問(wèn)題,為此部分國(guó)家創(chuàng)建區(qū)域全面經(jīng)濟(jì)伙伴關(guān)系協(xié)定(以下簡(jiǎn)稱RCEP)以期找到解決對(duì)策。

國(guó)際貿(mào)易論文怎么寫(xiě)

作為歷史上最大的自由貿(mào)易協(xié)定,RCEP受到經(jīng)濟(jì)學(xué)家和學(xué)者的關(guān)注。它是區(qū)域貿(mào)易創(chuàng)造的范式轉(zhuǎn)變,其成功取決于成員國(guó)的貿(mào)易創(chuàng)造效應(yīng)和貿(mào)易潛力。目前經(jīng)濟(jì)活動(dòng)中心正向亞洲轉(zhuǎn)移,而RCEP由亞太地區(qū)的大經(jīng)濟(jì)體組成,例如其成員之一東盟,已經(jīng)與許多國(guó)家簽訂了自由貿(mào)易協(xié)定。RCEP降低了其成員國(guó)之間約 90% 的進(jìn)口關(guān)稅,增加成員國(guó)之間的貿(mào)易,降低關(guān)稅也會(huì)優(yōu)先考慮成員國(guó)之間的貿(mào)易,那么RCEP在關(guān)稅降低90%的情況下能否實(shí)現(xiàn)相應(yīng)的貿(mào)易目標(biāo)?在全球化時(shí)代,有意愿的國(guó)家之間的經(jīng)濟(jì)合作對(duì)其經(jīng)濟(jì)發(fā)展和整體福利非常重要,這就涉及到貿(mào)易創(chuàng)造效應(yīng)和 RCEP 成員國(guó)的貿(mào)易潛力。RCEP的貿(mào)易創(chuàng)造效應(yīng)是什么?它的貿(mào)易潛力如何?本文將對(duì)其深入研究。

.............................

1.2文獻(xiàn)綜述

本節(jié)通過(guò)分析梳理RCEP貿(mào)易創(chuàng)造效應(yīng)和貿(mào)易潛力的相關(guān)文獻(xiàn),力圖為研究提供足夠的參考和支撐。分為四部分:第一,闡述自由貿(mào)易協(xié)定的概念化;第二,概述RCEP地區(qū)的自由貿(mào)易;第三,探討經(jīng)驗(yàn)文學(xué);第四,分析RCEP與投資自由化的關(guān)系。

1.2.1 RCEP地區(qū)的自由貿(mào)易

現(xiàn)有RCEP文獻(xiàn)主要涉及RCEP的形成及其經(jīng)濟(jì)前景,現(xiàn)存研究多與其開(kāi)發(fā)、運(yùn)營(yíng)和預(yù)期的經(jīng)濟(jì)優(yōu)勢(shì)有關(guān)。Itakura(2014)和Li 、Whalley(2017)認(rèn)為,東盟有效聯(lián)通了東南亞和東亞等區(qū)域,這推動(dòng)了RCEP 的形成,對(duì)其成員國(guó)產(chǎn)生重大的財(cái)政影響。

RCEP 的目標(biāo)是降低貿(mào)易成本并促進(jìn)國(guó)際貿(mào)易。根據(jù) Li、Scollay 和 Maani(2016 年)的研究,自由貿(mào)易協(xié)定的重要關(guān)注點(diǎn)是商業(yè)影響,即貿(mào)易與投資之間關(guān)系的密切程度,二者關(guān)系越密切,國(guó)際貿(mào)易程度越深。Flach、Hildenbrand 和 Teti (2021) 研究表明,RCEP 是最大的自由貿(mào)易區(qū)域聯(lián)盟,它加強(qiáng)了其成員之間的商業(yè)聯(lián)系,促進(jìn)該地區(qū)價(jià)值鏈的增長(zhǎng)。同樣地,RCEP 協(xié)議加強(qiáng) RCEP 成員之間的貿(mào)易,這減少了成員國(guó)因貿(mào)易轉(zhuǎn)移產(chǎn)生的需求,但與 RCEP 成員關(guān)系密切但未參與貿(mào)易協(xié)定的國(guó)家不會(huì)受到相應(yīng)損失。Baldwin (2013)指出,自由貿(mào)易協(xié)定具有“多米諾骨牌效應(yīng)”,由于較低的貿(mào)易成本鼓勵(lì)企業(yè)出口,故伙伴間貿(mào)易開(kāi)放程度不斷提高,貿(mào)易轉(zhuǎn)移和創(chuàng)造效應(yīng)增強(qiáng)。根據(jù) Gilbert、Furusawa 和 Scollay(2018 年)的另一項(xiàng)研究,RCEP促進(jìn)中國(guó)經(jīng)濟(jì)發(fā)展和國(guó)際貿(mào)易,對(duì)于既是RCEP 成員又是中國(guó)重要的商業(yè)盟友的國(guó)家,自由貿(mào)易協(xié)定對(duì)此國(guó)和中國(guó)的經(jīng)濟(jì)增長(zhǎng)至關(guān)重要。

..............................

第2章 RCEP概述

2.1 RCEP簡(jiǎn)介

區(qū)域全面經(jīng)濟(jì)伙伴關(guān)系協(xié)定 (RCEP) 是2020年11月15日亞太地區(qū)15個(gè)國(guó)家(包括中國(guó)、文萊、印度尼西亞、柬埔寨、老撾、日本、緬甸、馬來(lái)西亞、新西蘭、澳大利亞、新加坡、菲律賓、泰國(guó)、韓國(guó)和越南),為改善其國(guó)際貿(mào)易關(guān)系而簽訂的協(xié)議(Ratna 和 Huang,2016)。

RCEP概念最初是在 2012 年?yáng)|盟領(lǐng)導(dǎo)人會(huì)議上提出的(Fukunaga和Isono 2013、Jaehyon 2021、Shimizu 2021),該協(xié)定包括中國(guó)、日本、韓國(guó)等快速增長(zhǎng)的經(jīng)濟(jì)體,RCEP通過(guò)改善各國(guó)間貿(mào)易關(guān)系,消除國(guó)家之間國(guó)際貿(mào)易的關(guān)稅和非關(guān)稅壁壘。RCEP在貿(mào)易創(chuàng)造方面有諸多特點(diǎn),如地理毗鄰、共同邊界、快速增長(zhǎng)的世界經(jīng)濟(jì)、較高的國(guó)內(nèi)生產(chǎn)總值、工業(yè)化經(jīng)濟(jì)體、22億人口(占世界的30%)、巨大的進(jìn)出口潛力、制造能力、市場(chǎng)規(guī)模大、低關(guān)稅、匯率波動(dòng)貨幣聯(lián)盟及產(chǎn)業(yè)結(jié)構(gòu)的相似性。

RCEP把具體目標(biāo)定位為促進(jìn)服務(wù)和貨物貿(mào)易、外國(guó)投資便利化、技術(shù)和經(jīng)濟(jì)合作、知識(shí)產(chǎn)權(quán)合作以及與貿(mào)易有關(guān)的爭(zhēng)端解決,其指導(dǎo)原則是減少關(guān)稅壁壘和非關(guān)稅壁壘,根據(jù)世界貿(mào)易組織的參與者義務(wù)實(shí)現(xiàn)國(guó)際貿(mào)易自由化。RCEP的主要目標(biāo)是在成員國(guó)之間建立一種進(jìn)步、包容、高水平和普遍有用的金融伙伴關(guān)系(Li、Scollay 和 Gilbert 2017 ),旨在解決貿(mào)易中的技術(shù)問(wèn)題,鼓勵(lì)成員就價(jià)值觀程序規(guī)則達(dá)成共識(shí),確保加強(qiáng)貿(mào)易監(jiān)管合作,降低企業(yè)的交易成本,使成員之間實(shí)現(xiàn)貿(mào)易和投資制度化。

.............................

2.2 自由貿(mào)易協(xié)定的概念化

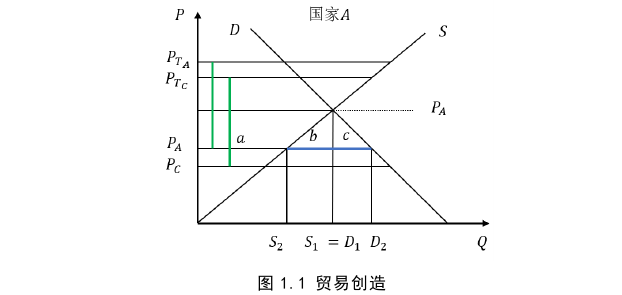

現(xiàn)有研究闡述了自由貿(mào)易協(xié)定的影響及其對(duì)成員和非成員的影響,多集中在其對(duì)貿(mào)易轉(zhuǎn)移和貿(mào)易創(chuàng)造的影響。Viner (1950) 提出一個(gè)分析自由貿(mào)易協(xié)定貿(mào)易影響的理論框架,根據(jù) Viner 的模型,當(dāng)貿(mào)易創(chuàng)造規(guī)模大于貿(mào)易轉(zhuǎn)移規(guī)模時(shí),一個(gè)國(guó)家從在 FTA 區(qū)域內(nèi)進(jìn)口之前受保護(hù)的商品中獲益。當(dāng)在某國(guó)沒(méi)有自由貿(mào)易協(xié)定關(guān)稅削減的利潤(rùn),將進(jìn)口從成本降低的外國(guó)轉(zhuǎn)移到成本增加的成員國(guó)時(shí),這個(gè)過(guò)程會(huì)產(chǎn)生貿(mào)易效應(yīng)。MacPhee 和 Sattayanuwat(2014)使用引力模型對(duì)貿(mào)易創(chuàng)造和貿(mào)易轉(zhuǎn)移進(jìn)行實(shí)證調(diào)查,其中引力模型的虛擬變量代表經(jīng)濟(jì)效應(yīng),這種效應(yīng)在文獻(xiàn)中被稱為貿(mào)易轉(zhuǎn)移和貿(mào)易創(chuàng)造。在自由貿(mào)易協(xié)定對(duì)商業(yè)的影響的相關(guān)實(shí)證研究中,引力方程包含虛擬變量,如果貿(mào)易國(guó)是FTA 的成員,則該變量為“1”,如果不是成員,則為“0”。

Cipollina 和 Salvatici (2010) 通過(guò)研究分析認(rèn)為,區(qū)域貿(mào)易協(xié)定對(duì)雙邊貿(mào)易有正向影響。Hayakawa、Ito 和 Kimura (2015) 利用引力模型來(lái)探究 FTA 對(duì)貿(mào)易創(chuàng)造的影響,得出結(jié)論:第一,消除關(guān)稅削減和非關(guān)稅壁壘(NTB)后,貿(mào)易協(xié)定的貿(mào)易創(chuàng)造優(yōu)勢(shì)具有顯著有利的效應(yīng),但非關(guān)稅壁壘的消除對(duì)結(jié)論影響不大;第二,降低關(guān)稅和消除非關(guān)稅壁壘,對(duì)于差異化商品的影響小于非差異化商品;第三,降低關(guān)稅和消除非關(guān)稅壁壘對(duì)貿(mào)易創(chuàng)造的影響,在低收入國(guó)家之間的貿(mào)易更顯著,在高收入國(guó)家之間的貿(mào)易受到限制;第四,雖然較高的邊際關(guān)稅會(huì)帶來(lái)較高的貿(mào)易創(chuàng)造平均效益,但邊際關(guān)稅與貿(mào)易創(chuàng)造效應(yīng)顯現(xiàn)非線性關(guān)系。

.......................

第3章 RCEP對(duì)地區(qū)的影響分析 ........................ 17

3.1 RCEP的關(guān)稅效應(yīng) ................................ 17

3.1.1 RCEP關(guān)稅減免............................... 17

3.1.2 作為貿(mào)易創(chuàng)造效應(yīng)的互利關(guān)稅減免 ............. 23

第4章 基于引力型的RCEP貿(mào)易創(chuàng)造效應(yīng)和貿(mào)易潛力研究 ... 30

4.1 研究設(shè)計(jì)及數(shù)據(jù)來(lái)源 ..................... 30

4.2 模型構(gòu)建 ....................... 30

4.3 結(jié)果分析 ........................ 32

第5章 RCEP的貿(mào)易創(chuàng)造效應(yīng)和貿(mào)易潛力研究——實(shí)證分析 . 36

5.1 RCEP的貿(mào)易影響 ................................ 36

5.1.1 RCEP地區(qū)的貿(mào)易潛力 ......................... 36

5.1.2 RCEP成員的貿(mào)易模式 ......................... 45

第5章 RCEP的貿(mào)易創(chuàng)造效應(yīng)和貿(mào)易潛力研究——實(shí)證分析

5.1 RCEP的貿(mào)易影響

5.1.1 RCEP地區(qū)的貿(mào)易潛力

國(guó)際貿(mào)易論文參考

RCEP國(guó)家占全球約一半人口,這代表著巨大的消費(fèi)者市場(chǎng)和進(jìn)口潛力。由于 RCEP 減少市場(chǎng)施加的關(guān)稅和非關(guān)稅壁壘,貿(mào)易增長(zhǎng)潛力得到了加強(qiáng),例如中國(guó)平均貿(mào)易關(guān)稅從 2.2% 降至 0.4%,而其對(duì) RCEP 成員的貿(mào)易加權(quán)平均關(guān)稅將從 2.7% 降至 0.5%。RCEP成員對(duì) RCEP 市場(chǎng)的出口流量增加 6160 億美元 (Ferrantino Maliszewska和 Taran, 2019),這不僅增加貿(mào)易,也增加了就業(yè)機(jī)會(huì),在區(qū)域經(jīng)濟(jì)中創(chuàng)造 280 萬(wàn)個(gè)就業(yè)崗位 (Park, Das和 Crivelli, 2021)。

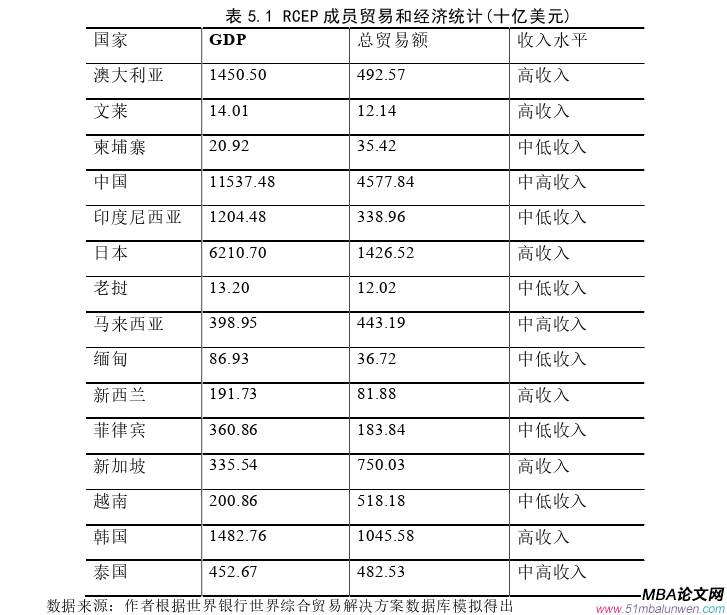

RCEP地區(qū)的貿(mào)易潛力體現(xiàn)在制造商品的集中度上。一方面,從經(jīng)濟(jì)總量上看,RCEP 各成員國(guó)的出口在GDP 的占比差異較大,從印度尼西亞不到 20% 到柬埔寨、馬來(lái)西亞、新加坡、泰國(guó)和越南60% 以上不等。另一方面,從商品細(xì)分上看,制造類商品是 RCEP的主要貿(mào)易商品,全球工業(yè)產(chǎn)出的近一半制造類商品來(lái)自 RCEP,制成品、機(jī)械和運(yùn)輸設(shè)備的出口占該地區(qū)所有出口的 50% 以上。該地區(qū)主要集中生產(chǎn)汽車和電子產(chǎn)品,它生產(chǎn)了全球一半以上的汽車和近 70% 全球電子產(chǎn)品,其中包括三星和蘋(píng)果等重要的電子產(chǎn)品供應(yīng)商和制造商、汽車供應(yīng)商和工廠。在中國(guó)和日本等國(guó),制造業(yè)商品占商品貿(mào)易的 85% 以上。越南、緬甸、老撾和柬埔寨等發(fā)展中國(guó)家的工業(yè)生產(chǎn)有所增加,尤其在低技術(shù)制造業(yè)方面。如越南的工業(yè)出口份額從 2000 年的 42%上升至 2018 年的 83%,這部分增長(zhǎng)得益于外國(guó)直接投資 (FDI),過(guò)去十年全球 FDI 呈停滯趨勢(shì),但 RCEP 成員國(guó)的 FDI 有所增加,其中東盟和中國(guó),對(duì)新的出口導(dǎo)向型投資具有吸引力(Francois and Elsig, 2021)。表 5.1 和表 5.2顯示了 RCEP 成員國(guó)的基本經(jīng)濟(jì)和貿(mào)易相關(guān)信息。

.................................

第6章 結(jié)論與建議

6.1 主要結(jié)論

通過(guò)對(duì)已有文獻(xiàn)的理論梳理和對(duì)數(shù)據(jù)的直觀分析及實(shí)證分析,本文得出一些關(guān)于RCEP貿(mào)易創(chuàng)造效應(yīng)和貿(mào)易潛力研究的結(jié)論,以期為RCEP的相關(guān)研究提供參考。

第一,關(guān)于區(qū)域價(jià)值鏈。RCEP 成員間的貿(mào)易和依賴關(guān)系相對(duì)緊密,復(fù)合價(jià)值鏈生產(chǎn)在其中發(fā)揮了重要作用。一方面,RCEP 協(xié)議通過(guò)改善成員國(guó)的經(jīng)濟(jì)聯(lián)系促進(jìn)價(jià)值鏈增長(zhǎng);另一方面,RCEP原產(chǎn)地規(guī)則使區(qū)域全球價(jià)值鏈不斷完善。

第二,關(guān)于RCEP的貿(mào)易創(chuàng)造效應(yīng)。RCEP協(xié)議是世界上最大的自由貿(mào)易協(xié)定,其貿(mào)易創(chuàng)造效應(yīng)促進(jìn)成員國(guó)的貿(mào)易,主要通過(guò)貿(mào)易關(guān)稅降低和貿(mào)易多元化效應(yīng)兩種方式實(shí)現(xiàn),且貿(mào)易創(chuàng)造效應(yīng)帶來(lái)的積極影響削弱了負(fù)面的貿(mào)易轉(zhuǎn)移后果。如RCEP擁有平衡的供應(yīng)鏈和低廉的制造成本,能夠一定程度上增加公司產(chǎn)量,如果其成員國(guó)統(tǒng)一標(biāo)準(zhǔn),這將有利于外國(guó)公司的投資。

第三,由于RCEP 內(nèi)部貿(mào)易減少了對(duì)其他國(guó)家產(chǎn)品的需求,RCEP 給非成員國(guó)帶來(lái)了負(fù)面影響。尤其是與RCEP成員有密切貿(mào)易但不是其成員的國(guó)家,如美國(guó)和印度等,受影響更為嚴(yán)重。

第四,本文估計(jì)了 RCEP 關(guān)稅削減對(duì)成員的貿(mào)易影響。總體而言,RCEP 減稅使成員間貿(mào)易增加約 420 億美元,此結(jié)果印證了區(qū)域貿(mào)易協(xié)定通過(guò)減少貿(mào)易限制增加貿(mào)易來(lái)降低貿(mào)易消極影響的理論。此外,RCEP 關(guān)稅義務(wù)降低了 RCEP 成員之間的關(guān)稅。在經(jīng)濟(jì)部門(mén)中,由于大量農(nóng)產(chǎn)品沒(méi)有自由化,所以農(nóng)業(yè)比工業(yè)更受保護(hù),汽車行業(yè)的關(guān)稅削減幅度遠(yuǎn)低于制造業(yè)的平均水平。

參考文獻(xiàn)(略)

- 匯率對(duì)俄羅斯對(duì)外貿(mào)易的影響2018-01-30

- 我國(guó)生產(chǎn)性服務(wù)貿(mào)易國(guó)際競(jìng)爭(zhēng)力影響因素的實(shí)證研究2018-03-09

- 京津冀服務(wù)貿(mào)易競(jìng)爭(zhēng)力影響因素研究2018-03-18

- 中國(guó)農(nóng)產(chǎn)品企業(yè)國(guó)際貿(mào)易市場(chǎng)進(jìn)入模式選擇研究2018-03-28

- 結(jié)構(gòu)突變下國(guó)際原油價(jià)格與中美股票價(jià)格的波動(dòng)溢出效應(yīng)2018-04-20

- 我國(guó)重化工業(yè)產(chǎn)業(yè)調(diào)整與轉(zhuǎn)移對(duì)區(qū)域碳排放差異貿(mào)易影響2018-05-31

- 中國(guó)出口對(duì)國(guó)內(nèi)消費(fèi)貿(mào)易需求的擠出效應(yīng)研究2018-06-25

- 中國(guó)對(duì)西亞四國(guó)出口貿(mào)易的驅(qū)動(dòng)效應(yīng)及其影響因素2018-07-14

- 碳補(bǔ)貼政策下供應(yīng)鏈企業(yè)一體化國(guó)際貿(mào)易策略選擇2018-07-29

- 碳配額不同分配機(jī)制下供應(yīng)鏈碳減排策略及國(guó)際貿(mào)易...2018-08-16

表咨詢")