碳配額不同分配機制下供應鏈碳減排策略及國際貿易影響研

時間:2018-08-16 來源:51mbalunwen.com作者:lgg

本文是一篇國際貿易論文,國際貿易地理方向亦稱“國際貿易地區分布”(International Trade by Region),用以表明世界各洲、各國或各個區域集團在國際貿易中所占的地位。(以上內容來自百度百科)今天為大家推薦一篇國際貿易論文,供大家參考。

1 緒論

1.1 研究背景與意義

聯合國政府間氣候變化專門委員會(Intergovernmental Panel on ClimateChange ,IPCC)第四次《評估報告》指出:人類活動產生的溫室氣體(Greenhouse Gas,GHG)排放是極端氣候頻繁出現以及全球氣候變暖的主要原因。美國能源情報署(Energy InformationAdministration ,EIA)發布的《2011 年國際能源展望》顯示,若沒有重大的全球共同約束機制,到 2035 年全球 CO2排放量將較 2007 年的 300 億噸增長 43%。全球氣候變暖問題日漸嚴重,環境可持續發展受到極大威脅。面對日益嚴峻的形勢,控制溫室氣體排放已經成為全球共識。1992 年 6 月,全球 150 多個國家在巴西里約熱內盧共同簽署了《聯合國氣候變化框架公約》(United Nations Framework Convention on Climate Change ,UNFCCC);1997 年 12 月又在該框架公約的基礎上通過了《(聯合國氣候變化框架公約)京都議定書》(Kyoto Protocol),上述兩個國際公約的生效標志著全球低碳經濟時代的到來。清潔發展機制(Clean Development Mechanism, CDM)、排放貿易(Emissions Trading,ET)和聯合履約(Joint Implementation, JI)是《京都議定書》提出的三種碳交易機制。2007 年 12 月,在巴厘島舉行的聯合國氣候變化大會通過了“巴厘路線圖”,該協議要求發達國家到 2020 年將溫室氣體排放總量較 1990 年減少 25%-40%,同時為應對全球氣候變化談判的關鍵議題制定了明確的議程。2009 年 12 月哥本哈根世界氣候大會,各締約方就“工業化國家溫室氣體減排量是多少?”、“如何資助發展中國家減排?”等問題進行商討,嘗試制定《京都議定書》一期承諾到期后的后續減排方案。2015 年 12 月巴黎氣候變化大會,史上第一份覆蓋近 200 個國家的全球減排協議——《巴黎協定》達成,《巴黎協定》將所有國家納入呵護全球生態,確保人類可持續發展的“命運共同體”中,并明確了全球共同追求的減緩全球變暖的“硬指標”——全球平均氣溫較工業化前水平升高控制在 2 攝氏度之內。2016 年 11 月 4 日,《巴黎協定》正式生效,標志著 2020 年后全球氣候治理格局的形成。

...........

1.2 國內外研究現狀

1.2.1 碳排放權初始分配的研究現狀

碳排放權分配方式設計主要借鑒了排污權的分配理論,美國 1990 年頒布的《清潔大氣法修改方案》中提出排污權初始分配方式主要包括兩種:免費分配和有償分配,其中有償分配又包含固定價格出售和拍賣分配。目前國內外大多數研究主要是從宏觀角度對不同初始分配方式的公平與效率問題進行分析與論證。國外學者較早開始對排污權的分配問題進行研究,Hahn(1984)研究發現:不完全競爭市場環境下,排污權的初始分配方式會對交易效率產生重要影響,因此合理選擇排污權的初始分配方式尤為重要。Rose(1998)提出“祖父法”分配原則,即將企業的歷史排放量作為免費分配碳配額的依據,同時指出雖然祖父法分配原則容易受到企業接受,但是違反了“誰污染誰治理”的原則,容易產生激勵扭曲,長期運用該原則將會降低社會的生產能力。Mackenize (2001)對比了拍賣分配和免費分配,指出拍賣分配具有更高的效率,但初期容易使企業產生抵觸心理。Cramton(2002) 認為拍賣方式比較靈活,且拍賣成交價格可以視為企業邊際減排成本的顯示信號。Ringius(2002)基于公平的角度,提出運用包括個人平等、主權平等和污染者治理等因素的綜合指標分配碳排放權。Leimbach (2003)運用 ICLIPS 模型探討了碳排放權的合理分配問題。Sven(2006)以歐洲電力行業作為研究對象,考慮了多周期、有排放許可與交易情況下的碳排放權分配策略問題。Knut (2008)指出只要交易是封閉的,以目前碳排放量為基礎進行免費分配可以帶來成本節約。Zetterberg(2012,2014)研究了基準線法下碳配額發放問題,并分析了歐盟碳交易市場政策,指出基準線法可以避免激勵扭曲,適合作為祖父法到拍賣法的過渡方法。

.....

2 理論基礎

2.1 碳排放權初始分配概述

根據傳統民法“無主物的先占”的原則,企業向空氣中排放廢氣是合法且政府無權限制的行為,但近代法制變革讓民法由個體本位逐漸轉變到社會本位,即要求私人權利的實現要考慮社會福祉。大氣環境被全人類共享,因此控制溫室氣體排放是人類共同的責任,目前發達國家和發展中國家已達成“共同但有區別的責任”的減排原則。碳排放權作為公法、私法的融合由此產生。從國際角度看,碳排放權是指:在大氣環境所能承受范圍內,地區、國家或自然人為了合理發展的需要,利用地球資源而向大氣中排放一定數量二氧化碳等溫室氣體的權利。從國內角度看,碳排放權是指企業通過政府分配或二級市場購買等方式獲取一定數量的碳排放許可權,進行生產活動時按照已經取得的碳排放權數量向大氣中排放二氧化碳的權利。碳排放權具有確定性、可支配性和可交易性等特點。排放權交易的思想最早是由加拿大經濟學家 Dales 在產權定理的基礎上提出的,1972 年 Montgomery 利用數理經濟學的方法建立了不同許可制度下的市場均衡模型,定量證明了排污權交易制度能夠以最低成本實現減排目標。碳排放權交易是指政府根據測算某一地區大氣環境所能承受的二氧化碳排放量,以特定方式先分配給排放企業一定數量的碳排放許可,企業可以通過公開市場交易調劑碳排放權的余缺。在碳排放權交易體系中,碳排放權是一種稀缺資源、一種商品。若企業 CO2排放量超過已獲得的配額,則需要在市場上購買以彌補實際排放量與配額之差,否則將受到管理機構嚴重的懲罰;若企業 CO2的實際排放量少于配額,則可以將多余的排放權配額在公開市場上出售以獲取收益。碳排放權交易體系引入市場機制,將企業排污成本內部化,可以有效地激勵企業自愿減排。歐盟碳排放交易體系是目前全球最大的碳交易市場,碳交易總量占全球的 50%以上。此外,美國加州碳市場、澳大利亞碳交易市場和新西蘭碳排放交易體系等也是目前比較成熟的碳排放權交易市場,我國正在“五市兩省”試點碳排放權交易,并積極籌備建設全國性的碳交易市場。

.........

2.2 低碳供應鏈概述

2.2.1 低碳供應鏈

低碳供應鏈是低碳經濟背景下,在綠色供應鏈的基礎上,以更加細化的減少碳排放量為標準的供應鏈管理模式。在低碳供應鏈中,碳排放權是一種稀缺資源、一種商品,可以在公開市場上進行交易。供應鏈低碳管理包括以下四個步驟:一是測算整條供應鏈全生命周期碳排放量;二是為產品描繪碳足跡圖;三是追蹤供應鏈中最大的碳排放源;四是采取有效措施降低供應鏈碳排放量。供應鏈低碳化應將供應鏈視作一個整體,上下游各企業進行合作減排,追求供應鏈整體利潤最大化。核心企業發揮主導和帶動作用,影響供應鏈中其他環節企業的生產決策及業務流程。以供應鏈為單位進行合作減排,能夠更加準確地追蹤碳排放源,降低供應鏈低碳化對單個企業的沖擊,從而更加有效的實現供應鏈及社會的減排目標。

........

3 免費分配與有償分配機制下供應鏈碳減排模型構建與求解........19

3.1 問題描述 .....19

3.2 模型假設 .....20

3.3 模型構建與求解 ...........20

4 碳減排優化策略及分配機制影響分析........22

4.1 碳減排優化策略分析 ............22

4.2 碳減排分配機制影響分析 ....23

4.3 算例分析 .....25

5 中國碳配額分配發展現狀及國際借鑒........27

5.1 中國碳配額分配發展現狀 ....27

5.2EU-ETS 碳配額分配改革路徑 .......29

5.3AUS-ETS 碳配額分配改革路徑.....30

5.4 國際主要碳市場配額分配改革對中國的啟示 ........31

5 中國碳配額分配發展現狀及國際借鑒

5.1 中國碳配額分配發展現狀

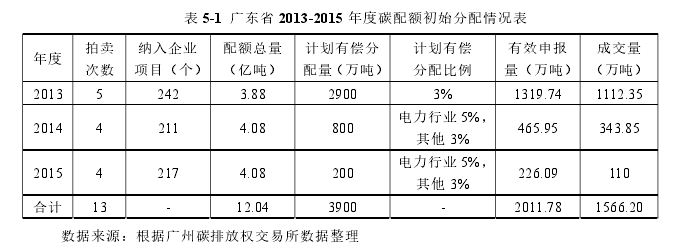

2011 年 10 月,為落實“十二五”規劃中關于逐步建立全國統一的碳排放權交易市場的要求,推動運用市場機制并以較低成本實現控制溫室氣體排放的目標,加快經濟發展方式轉變及產業結構轉型升級。國家發改委下發通知,批準北京市、天津市、上海市、重慶市、湖北省、廣東省及深圳市開展碳排放權交易試點,并將 2012-2015年作為試點階段。“五市兩省”作為我國碳排放權交易試點地區,展開碳排放權試點交易工作,探索碳排放權交易制度的設計。建立試點以來,各試點地區陸續出臺了相應的法律法規,建立交易系統及企業溫室氣體排放監測、報告、核查制度,制定初始碳配額分配辦法等,全面的碳交易制度體系逐步形成。各試點省市均覆蓋了第二產業高排放、高能耗行業,如電力、水泥、石化和鋼鐵等行業。在納入控排企業的標準方面,湖北省納入標準最高,為年排放 12 萬噸 CO2當量及以上,深圳標準最低,為年 CO2排放量 5000 噸及以上,目前各試點省市納入控排企業總數已經超過 2000 家。截至 2016 年 9 月底,七個試點碳交易市場累計成交 1.2 億噸,成交金額超過 32 億元,平均成交價為 26.67 元/噸。試點啟動以來,碳排放權成交量與成交金額呈不斷增長的趨勢,但是我國碳金融市場仍處于試點起步階段,交易總體規模仍然偏小,市場活躍度不高。2017 年,我國將加快全國性的碳交易市場建設步伐,預計 2017 年碳配額現貨交易可達 40 億元,碳交易衍生品市場規模將有可能達到 2000 億元。

........

結論

面對日益嚴峻的氣候問題,發展低碳經濟和控制溫室氣體排放已經成為全球共識。為實現 2009 年哥本哈根聯合國氣候變化大會上提出的減排 40%-45%的承諾,以及計劃 2030 年左右達到二氧化碳排放峰值的行動目標,我國政府正在積極建立全國性碳交易市場,由于目前仍處于制度建設階段,碳配額免費分配和有償分配機制均有可能被使用。在此背景下,本文基于碳配額與交易(CAT)政策,試圖探討碳配額免費分配和有償分配方式下供應鏈的減排策略,為供應鏈企業減排、定價策略的選擇,以及政府政策的制定提供參考。為此,本文建立分散決策下由一個制造商和一個零售商構成的二級供應鏈減排 Stackelberg 博弈模型,假設制造商為核心企業,采用逆向求解法求解,進而分析碳配額不同分配機制對供應鏈減排策略、定價策略、總收益及市場需求的影響,比較政府進行碳排放目標控制和總量控制時分配機制的策略選擇,并且運用算例進行論證,得出如下結論:(1)碳減排率。供應鏈中制造商的減排率是隨著政府碳配額出售價格提高而單調遞減的,即免費分配比有償分配更能有效激勵企業提高減排率;(2)零售定價。碳配額不同分配方式下零售商對低碳產品的定價策略跟價格需求彈性有關,當價格彈性較小時,免費分配下定價高于有償分配;當價格彈性較大時,有償分配下定價高于免費分配;價格彈性存在臨界值,使得不同碳配額分配方式下,定價策略一樣。(3)市場需求。消費者對低碳產品的需求隨著政府碳配額出售價格提高而遞減,即免費分配下市場需求最大,有償分配次之,且當有償出售價格達到最高時,市場需求最小。(4)供應鏈總收益。供應鏈的總收益隨著政府碳配額出售價格提高而遞減,即免費分配下供應鏈總收益大于有償分配,且有償分配出售價格越高,總收益越小。(5)總量控制時,碳配額不同分配方式的實際減排效果跟企業減排成本系數有關,當企業減排成本系數較小時,免費分配優于有償分配;當企業減排成本系數較大時,有償分配優于免費分配。(6)目標控制時,免費分配機制下供應鏈碳減排絕對量最大;有償分配次之,且當出售價格最大(即完全市場交易機制)時減排絕對量最小。

..........

參考文獻(略)

相關閱讀

- 匯率對俄羅斯對外貿易的影響2018-01-30

- 我國生產性服務貿易國際競爭力影響因素的實證研究2018-03-09

- 京津冀服務貿易競爭力影響因素研究2018-03-18

- 中國農產品企業國際貿易市場進入模式選擇研究2018-03-28

- 結構突變下國際原油價格與中美股票價格的波動溢出效應2018-04-20

- 我國重化工業產業調整與轉移對區域碳排放差異貿易影響2018-05-31

- 中國出口對國內消費貿易需求的擠出效應研究2018-06-25

- 中國對西亞四國出口貿易的驅動效應及其影響因素2018-07-14

- 碳補貼政策下供應鏈企業一體化國際貿易策略選擇2018-07-29

- 城市碳減排成本及其國際貿易影響因素研究2018-08-30