風險投資對新能源企業創新的影響探討

時間:2022-09-09 來源:51mbalunwen.com作者:vicky

本文是一篇投資分析論文,筆者認為風險投資能夠促進新能源企業創新,具體表現為企業專利申請數量的顯著增加。這表明在政府補貼逐漸退出的背景下,中國需要采取信貸優惠等方式,大力推動風險投資發展,形成風險投資支持新能源產業發展的市場化機制。并在此基礎上,發揮風險投資的“孵化”作用,促進新能源企業創新。

第一章 緒論

1.1研究背景、目的和意義

1.1.1研究背景

以石油、煤炭、天然氣為主的傳統能源結構,不僅增加了國家對外進口依存度,激發了內部能源供需矛盾,還進一步導致了全球氣候變暖、生態環境惡化。因此,加速開發和高效利用可再生新能源已成為各國戰略任務。中國政府一直高度重視新能源在應對氣候惡化、國家能源短缺和低碳化綠色發展轉型中扮演的重要角色[1-4]。在2010年,國務院頒布的《國務院關于加快培育和發展戰略性新興產業的決定》中,明確將新能源歸為我國戰略性新興創新產業,并大力提倡發展太陽光伏能、水能、核能、生物質能、海洋能、氫能、小水電和天然氣水合物等新能源產業。然而,中國新能源產業起步晚,發展緩慢,早期主要依賴政府財政補貼和清潔能源推廣政策擴大產業規模。在2009-2013年期間,僅光伏發電行業的兩個國家重點扶持項目——金太陽示范工程和光電建筑項目,政府對其補貼就高達380億元。短短的十年內,在政府補貼的大力推動下,中國新能源產業實現了巨大飛躍[5]。2019年,中國光伏和風能發電量分別達到2242.6億千瓦時和4057億千瓦時,累計裝機容量達204.3萬千瓦和210萬千瓦,位居全球首位。同時,生物質能,海洋能,氫能,小水電,天然氣水合物等行業規模也不斷擴大。

盡管政府補貼和清潔能源推廣政策在短期內促成了新能源產業裝機容量和發電量的同步劇增,但行業粗放式增長造成的產能過剩和創新動力不足現象卻日趨嚴重。同時,挪用補貼和騙取補貼不僅容易扭曲新能源產業要素市場價格,還容易刺激新能源企業擴大產能以追求規模經濟,削弱企業研發動力,使中國新能源產業面臨“低端技術鎖定”風險[6]。技術創新已成為衡量國家綜合實力和國際競爭力的重要指標。在中央政府減少了對新能源產業的補貼力度背景下,新能源企業亟需利用市場合理配置資源,并通過市場化手段促進企業創新,不斷突破技術壁壘以實現產業可持續發展。

1.2 研究內容與方法

1.2.1研究內容

本文以新能源上市企業為樣本,首先實證分析了風險投資這種市場化融資手段對新能源企業的創新激勵作用。其次,結合新能源產業政策,引入研發補貼變量,進一步考察了風險投資市場化手段與研發補貼行政手段雙重作用對新能源企業的創新的影響。最后,結合本文的理論與實證結論,為政府如何發展壯大風險投資行業,并有效利用政策工具促進新能源企業創新提供了相應對策。

本文共有五個章節,各章節的設計方案如下:

第一章為緒論。這章節首先描述了本文的研究背景、研究目的和研究意義,其次,詳細的描述了本文的研究內容、運用的研究方法和技術路線圖,最后介紹了本文可能的創新之處。

第二章為理論基礎與文獻綜述。該章節首先論述了風險投資對企業創新,以及與研發補貼相互作用的理論基礎,具體包括企業創新理論、信號傳遞理論和認證監督理論。其次,整理了風險投資與企業創新以及風險投資與研發補貼雙重作用對企業創新的相關研究。最后,對文獻進行述評,歸納了現有文獻的研究重點領域和盲區,并指出本文的研究創新點。

第三章為研究假設。首先,從風險投資對新能源企業創新的影響機理出發,分別提出了風險投資是否有利于新能源企業創新的假設;不同類型風險投資對新能源企業創新的假設以及風險投資影響新能源企業創新三種渠道的假設。其次,從風險投資與研發補貼雙重作用對新能源企業創新的影響機理出發,分別提出了風險投資與研發補貼雙重作用是否有利于新能源企業創新的假設,以及雙重作用對三種異質性新能源企業創新的假設。

第四章為實證分析。本章包含了風險投資對新能源企業創新,以及風險投資與研發補貼雙重作用對新能源企業創新兩部分實證分析。在第一部分實證分析中,首先,利用傾向得分匹配模型與泊松模型,考察了風險投資與新能源企業創新之間的關系,并進行了一系列穩健性檢驗。其次,根據風險投資行業特性,分別探討了政府參與型風險投資與非政府參與型、聯合型風險投資與獨立型風險投資、本地化風險投資與非本地化風險投資對新能源企業創新影響的差異。在本地化視角下,更為精確的分析了政府參與型風險投資本地化投資和聯合型風險投資本地化投資的創新激勵作用。最后,在前人研究的基礎上,探究了風險投資促進新能源企業創新的可能路徑。在第二部分實證分析中,首先,利用OLS回歸模型,研究了風險投資與研發補貼雙重作用以及風險投資與非研發補貼雙重作用對新能源企業創新數量和創新效率的影響,并進行一系列穩健性檢驗。其次,分析了雙重作用對國有與民營、金融化程度高低以及成長型與成熟型新能源企業創新的影響差異。最后,對兩部分實證結果進行分析,得出了相應的結論。

第五章為研究結論與政策建議。首先,歸納總結前文的理論與實證結論,為政府如何利用風險投資、選擇合適的補貼類型促進新能源企業創新提出了相應政策建議。其次,指出了研究的不足之處以及對未來研究工作的展望。

第二章 理論基礎與文獻綜述

2.1理論基礎

2.1.1 企業創新理論

1912年美國哈佛大學教授熊彼特在著作《經濟發展概論》中,優先提出了提出了“創新”概念,并探討了以技術創新為基礎的經濟創新理論。他將創新定義一種新的生產函數,主要包括5個方面內容。具體指:(1)新的產品,企業創造出消費者未接觸過的產品;(2)新的生產方法,采用產業生產部門尚未操作過的方法;(3)新的市場,開辟新的商業藍圖,進入新的領域銷售;(4)新的原材料,從原有或新的供應商處獲取未使用過的原材料;(5)新的組織形式,打破原有壟斷組織形式,打造全新組織形式。他認為簡單的技術和工藝發明并不是創新,只有打破原有生產體系,帶來預期經濟收益的發明創造才是真正的創新。

之后,學者對創新概念進行了大量研究。其中,羅伯特.索羅和羅默將技術創新納入了古典經濟學領域,從國家層面探討了如何提高技術水平,實現技術的轉移、擴散和增值。阿歇姆和羅斯菲爾德等側重研究了技術創新的“軌道和范式”,阿歇姆比較了創新研究的“線性范式”和“網絡范式”,認為創新不是單個企業內部技術過程,與外部信息的交換可以降低創新活動的技術和市場不確定性。羅斯菲爾德也認為隨著經濟全球化的發展,區域創新和集群創新可以突破地理局限性,維持和強化創新成果。熊彼特和其追隨者開創地創新理論,揭示了現代經濟發展特征和社會發展推動力,為各國實現經濟快速增長奠定了良好的理論基礎。本文結合創新理論的相關定義,分別將專利申請數、專利申請數與研發投入對數的比值作為衡量創新指標,并結合新能源產業發展具有高度的地理聚集外部性和依賴上下游供應鏈的協同發展,分別探討了政府本地化風險投資和聯合本地化風險投資對新能源企業創新的影響。

2.2 文獻綜述

2.2.1風險投資與企業創新的相關研究

(1)風險投資與企業創新的相關研究

風險投資作為資本市場加速戰略性產業孵化的重要融資手段,已經有較多學者研究了其對投資企業上市表現、IPO折舊率、內部治理和后續融資的影響。目前,有關風險投資在企業創新方面的文獻逐漸增多,但對風險投資是否具有創新激勵效應仍存在分歧。一些學者的研究結論表明風險投資并未如預期對企業創新產生“孵化”作用。Leslie 和 Philippe(2000)[10]以21個國家樣本為例,得出了風險投資具有逐利性,為了退出企業獲得巨額收益,風險投資會規避創新項目而選擇收益性更高的項目。Engel和 Keilbach(2007)[11]通過研究風險投資對德國初創企業財務增長和創新活動的影響,發現創新能力強的企業更容易吸引風險投資,但風險投資介入企業后僅僅促進財務績效的增長,對企業的創新活動幫助并不顯著。Dessi和Yin(2011)[12]認為風險投資機構會通過“所有權替代”和“經營隧道”效應謀取自身利益,逼迫企業放棄現有的創新成果,或者泄露創新機密,造成企業創新成果外溢,阻礙企業創新。以中國創業板高新技術企業為研究樣本,陳見麗(2011)[13]發現風險投資并未給企業帶來更多的創新成果以及創新效益,且焦躍華和黃永安(2014)[14]發現在獲得預期收益后,風險投資機構進行持股減持對企業未來的創新產生負向作用。 第三章 研究假設 ................................... 19

第三章 研究假設 ................................... 19

3.1風險投資對新能源企業創新的影響機理 ...................... 19

3.1.1 風險投資對新能源企業創新的影響 ................................... 19

3.1.2不同類型風險投資對新能源企業創新的影響 .............................. 20

第四章 實證分析 .................................... 27

4.1 數據來源 ................................ 27

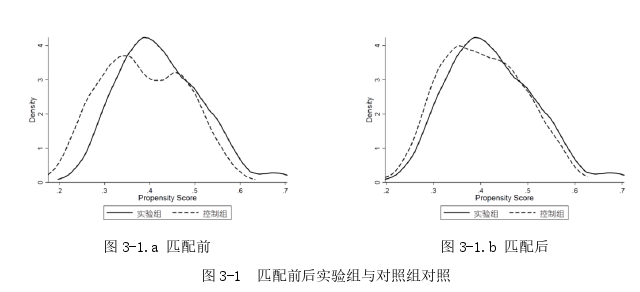

4.2 風險投資對新能源企業創新的實證分析 ...................... 27

五. 研究結論與政策建議 ............................ 49

5.1 研究結論 ......................................... 49

5.2政策建議 .................................................. 50

第四章 實證分析

4.1 數據來源

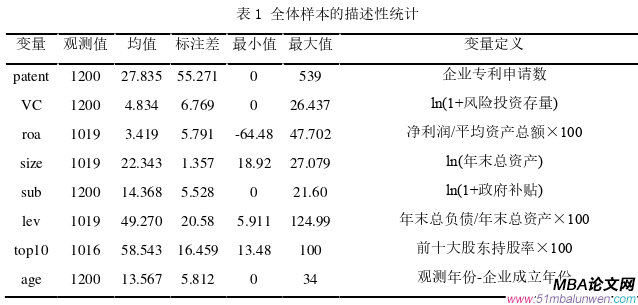

本文選取了2010-2017年的中國上市新能源企業作為研究對象。其中,新能源企業獲得的風險投資金額和風險投資機構的具體信息來源于“投資中國”網站的投中(CVSource)數據庫。新能源企業年末總資產、總資產凈利潤、資產負債率、企業性質和成立時間等數據來自于國泰安數據庫(CSMAR)。企業專利申請數收集于國家知識產權局。為了探討研發補貼與風險投資對新能源企業創新的雙重作用,根據研發補貼定義,并參考王剛剛等(2017)[140]和Wu等(2020)[75]的文獻,通過查閱巨潮資訊網和上市企業年報獲取政府補貼相關信息。研發補貼金額以篩選企業政府補貼明細中的各個具體項目獲得,如果項目名稱中包含“研究”、“專利”、“技術”、“創新”、“人才引進”“知識產權”、“技術改造”、“產業升級”等關鍵詞,則將對應項目名稱涉及的金額相加作為新能源企業該年獲取的研發補貼金額,而企業的非研發補貼金額,則以政府補貼金額減去研發補貼金額計算獲得[129]。 五. 研究結論與政策建議

五. 研究結論與政策建議

5.1 研究結論

本文收集了風險投資、研發補貼和新能源企業創新相關文獻,歸納總結出現有文獻的不足之處,并指出本文的研究創新點。基于創新理論、信息不對稱理論和認證監督理論,分析了風險投資影響新能源企業創新以及與研發補貼雙重作用的理論機制,并提出了相應研究假設。在第四章實證分析方面,本文利用2010-2017年新能源企業上市企業數據,首先,通過構建泊松模型和傾向得分匹配模型,檢驗了風險投資對新能源企業創新的激勵效應,并比較了政府參與型風險投資與非政府參與型風險投資、聯合風險投資與獨立風險投資、本地化風險投資與非本地化風險投資對新能源企業的創新差異。同時,在本地化視角下,探討了政府參與本地化投資與非政府參與本地化投資、聯合本地化投資與獨立本地化投資之間的創新差異。并利用中介效應模型,探究了風險投資影響企業創新的渠道。其次,引入研發補貼變量,通過構建OLS回歸模型,檢驗了市場化風險投資與行政化研發補貼雙重作用對新能源企業創新激勵作用。同時,考慮到新能源企業所有權性質、金融化程度和所處生命周期階段會影響創新效果,進行了異質性分析。最后,本文得出了如下結論:

(1)風險投資能夠促進新能源企業創新,具體表現為企業專利申請數量的顯著增加。這表明在政府補貼逐漸退出的背景下,中國需要采取信貸優惠等方式,大力推動風險投資發展,形成風險投資支持新能源產業發展的市場化機制。并在此基礎上,發揮風險投資的“孵化”作用,促進新能源企業創新。

(2)相較于非政府型、獨立型和非本地化風險投資,風險投資機構具有政府背景、風險投資機構選擇聯合投資和本地化投資更有利于新能源企業專利申請量增加。其次,政府參與型風險投資機構進行本地化投資,風險投資機構之間聯合進行本地化投資均對新能源產業創新有更加顯著的促進作用。這主要是政府參與型風險投資一方面更容易吸引民間資本,能夠提供豐富的資金支持,另一方面具有政策引導性,容易受到新能源產業創新戰略的影響,更加重視被投資企業的創新能力提升。

參考文獻(略)

第一章 緒論

1.1研究背景、目的和意義

1.1.1研究背景

以石油、煤炭、天然氣為主的傳統能源結構,不僅增加了國家對外進口依存度,激發了內部能源供需矛盾,還進一步導致了全球氣候變暖、生態環境惡化。因此,加速開發和高效利用可再生新能源已成為各國戰略任務。中國政府一直高度重視新能源在應對氣候惡化、國家能源短缺和低碳化綠色發展轉型中扮演的重要角色[1-4]。在2010年,國務院頒布的《國務院關于加快培育和發展戰略性新興產業的決定》中,明確將新能源歸為我國戰略性新興創新產業,并大力提倡發展太陽光伏能、水能、核能、生物質能、海洋能、氫能、小水電和天然氣水合物等新能源產業。然而,中國新能源產業起步晚,發展緩慢,早期主要依賴政府財政補貼和清潔能源推廣政策擴大產業規模。在2009-2013年期間,僅光伏發電行業的兩個國家重點扶持項目——金太陽示范工程和光電建筑項目,政府對其補貼就高達380億元。短短的十年內,在政府補貼的大力推動下,中國新能源產業實現了巨大飛躍[5]。2019年,中國光伏和風能發電量分別達到2242.6億千瓦時和4057億千瓦時,累計裝機容量達204.3萬千瓦和210萬千瓦,位居全球首位。同時,生物質能,海洋能,氫能,小水電,天然氣水合物等行業規模也不斷擴大。

盡管政府補貼和清潔能源推廣政策在短期內促成了新能源產業裝機容量和發電量的同步劇增,但行業粗放式增長造成的產能過剩和創新動力不足現象卻日趨嚴重。同時,挪用補貼和騙取補貼不僅容易扭曲新能源產業要素市場價格,還容易刺激新能源企業擴大產能以追求規模經濟,削弱企業研發動力,使中國新能源產業面臨“低端技術鎖定”風險[6]。技術創新已成為衡量國家綜合實力和國際競爭力的重要指標。在中央政府減少了對新能源產業的補貼力度背景下,新能源企業亟需利用市場合理配置資源,并通過市場化手段促進企業創新,不斷突破技術壁壘以實現產業可持續發展。

1.2 研究內容與方法

1.2.1研究內容

本文以新能源上市企業為樣本,首先實證分析了風險投資這種市場化融資手段對新能源企業的創新激勵作用。其次,結合新能源產業政策,引入研發補貼變量,進一步考察了風險投資市場化手段與研發補貼行政手段雙重作用對新能源企業的創新的影響。最后,結合本文的理論與實證結論,為政府如何發展壯大風險投資行業,并有效利用政策工具促進新能源企業創新提供了相應對策。

本文共有五個章節,各章節的設計方案如下:

第一章為緒論。這章節首先描述了本文的研究背景、研究目的和研究意義,其次,詳細的描述了本文的研究內容、運用的研究方法和技術路線圖,最后介紹了本文可能的創新之處。

第二章為理論基礎與文獻綜述。該章節首先論述了風險投資對企業創新,以及與研發補貼相互作用的理論基礎,具體包括企業創新理論、信號傳遞理論和認證監督理論。其次,整理了風險投資與企業創新以及風險投資與研發補貼雙重作用對企業創新的相關研究。最后,對文獻進行述評,歸納了現有文獻的研究重點領域和盲區,并指出本文的研究創新點。

第三章為研究假設。首先,從風險投資對新能源企業創新的影響機理出發,分別提出了風險投資是否有利于新能源企業創新的假設;不同類型風險投資對新能源企業創新的假設以及風險投資影響新能源企業創新三種渠道的假設。其次,從風險投資與研發補貼雙重作用對新能源企業創新的影響機理出發,分別提出了風險投資與研發補貼雙重作用是否有利于新能源企業創新的假設,以及雙重作用對三種異質性新能源企業創新的假設。

第四章為實證分析。本章包含了風險投資對新能源企業創新,以及風險投資與研發補貼雙重作用對新能源企業創新兩部分實證分析。在第一部分實證分析中,首先,利用傾向得分匹配模型與泊松模型,考察了風險投資與新能源企業創新之間的關系,并進行了一系列穩健性檢驗。其次,根據風險投資行業特性,分別探討了政府參與型風險投資與非政府參與型、聯合型風險投資與獨立型風險投資、本地化風險投資與非本地化風險投資對新能源企業創新影響的差異。在本地化視角下,更為精確的分析了政府參與型風險投資本地化投資和聯合型風險投資本地化投資的創新激勵作用。最后,在前人研究的基礎上,探究了風險投資促進新能源企業創新的可能路徑。在第二部分實證分析中,首先,利用OLS回歸模型,研究了風險投資與研發補貼雙重作用以及風險投資與非研發補貼雙重作用對新能源企業創新數量和創新效率的影響,并進行一系列穩健性檢驗。其次,分析了雙重作用對國有與民營、金融化程度高低以及成長型與成熟型新能源企業創新的影響差異。最后,對兩部分實證結果進行分析,得出了相應的結論。

第五章為研究結論與政策建議。首先,歸納總結前文的理論與實證結論,為政府如何利用風險投資、選擇合適的補貼類型促進新能源企業創新提出了相應政策建議。其次,指出了研究的不足之處以及對未來研究工作的展望。

第二章 理論基礎與文獻綜述

2.1理論基礎

2.1.1 企業創新理論

1912年美國哈佛大學教授熊彼特在著作《經濟發展概論》中,優先提出了提出了“創新”概念,并探討了以技術創新為基礎的經濟創新理論。他將創新定義一種新的生產函數,主要包括5個方面內容。具體指:(1)新的產品,企業創造出消費者未接觸過的產品;(2)新的生產方法,采用產業生產部門尚未操作過的方法;(3)新的市場,開辟新的商業藍圖,進入新的領域銷售;(4)新的原材料,從原有或新的供應商處獲取未使用過的原材料;(5)新的組織形式,打破原有壟斷組織形式,打造全新組織形式。他認為簡單的技術和工藝發明并不是創新,只有打破原有生產體系,帶來預期經濟收益的發明創造才是真正的創新。

之后,學者對創新概念進行了大量研究。其中,羅伯特.索羅和羅默將技術創新納入了古典經濟學領域,從國家層面探討了如何提高技術水平,實現技術的轉移、擴散和增值。阿歇姆和羅斯菲爾德等側重研究了技術創新的“軌道和范式”,阿歇姆比較了創新研究的“線性范式”和“網絡范式”,認為創新不是單個企業內部技術過程,與外部信息的交換可以降低創新活動的技術和市場不確定性。羅斯菲爾德也認為隨著經濟全球化的發展,區域創新和集群創新可以突破地理局限性,維持和強化創新成果。熊彼特和其追隨者開創地創新理論,揭示了現代經濟發展特征和社會發展推動力,為各國實現經濟快速增長奠定了良好的理論基礎。本文結合創新理論的相關定義,分別將專利申請數、專利申請數與研發投入對數的比值作為衡量創新指標,并結合新能源產業發展具有高度的地理聚集外部性和依賴上下游供應鏈的協同發展,分別探討了政府本地化風險投資和聯合本地化風險投資對新能源企業創新的影響。

2.2 文獻綜述

2.2.1風險投資與企業創新的相關研究

(1)風險投資與企業創新的相關研究

風險投資作為資本市場加速戰略性產業孵化的重要融資手段,已經有較多學者研究了其對投資企業上市表現、IPO折舊率、內部治理和后續融資的影響。目前,有關風險投資在企業創新方面的文獻逐漸增多,但對風險投資是否具有創新激勵效應仍存在分歧。一些學者的研究結論表明風險投資并未如預期對企業創新產生“孵化”作用。Leslie 和 Philippe(2000)[10]以21個國家樣本為例,得出了風險投資具有逐利性,為了退出企業獲得巨額收益,風險投資會規避創新項目而選擇收益性更高的項目。Engel和 Keilbach(2007)[11]通過研究風險投資對德國初創企業財務增長和創新活動的影響,發現創新能力強的企業更容易吸引風險投資,但風險投資介入企業后僅僅促進財務績效的增長,對企業的創新活動幫助并不顯著。Dessi和Yin(2011)[12]認為風險投資機構會通過“所有權替代”和“經營隧道”效應謀取自身利益,逼迫企業放棄現有的創新成果,或者泄露創新機密,造成企業創新成果外溢,阻礙企業創新。以中國創業板高新技術企業為研究樣本,陳見麗(2011)[13]發現風險投資并未給企業帶來更多的創新成果以及創新效益,且焦躍華和黃永安(2014)[14]發現在獲得預期收益后,風險投資機構進行持股減持對企業未來的創新產生負向作用。

3.1風險投資對新能源企業創新的影響機理 ...................... 19

3.1.1 風險投資對新能源企業創新的影響 ................................... 19

3.1.2不同類型風險投資對新能源企業創新的影響 .............................. 20

第四章 實證分析 .................................... 27

4.1 數據來源 ................................ 27

4.2 風險投資對新能源企業創新的實證分析 ...................... 27

五. 研究結論與政策建議 ............................ 49

5.1 研究結論 ......................................... 49

5.2政策建議 .................................................. 50

第四章 實證分析

4.1 數據來源

本文選取了2010-2017年的中國上市新能源企業作為研究對象。其中,新能源企業獲得的風險投資金額和風險投資機構的具體信息來源于“投資中國”網站的投中(CVSource)數據庫。新能源企業年末總資產、總資產凈利潤、資產負債率、企業性質和成立時間等數據來自于國泰安數據庫(CSMAR)。企業專利申請數收集于國家知識產權局。為了探討研發補貼與風險投資對新能源企業創新的雙重作用,根據研發補貼定義,并參考王剛剛等(2017)[140]和Wu等(2020)[75]的文獻,通過查閱巨潮資訊網和上市企業年報獲取政府補貼相關信息。研發補貼金額以篩選企業政府補貼明細中的各個具體項目獲得,如果項目名稱中包含“研究”、“專利”、“技術”、“創新”、“人才引進”“知識產權”、“技術改造”、“產業升級”等關鍵詞,則將對應項目名稱涉及的金額相加作為新能源企業該年獲取的研發補貼金額,而企業的非研發補貼金額,則以政府補貼金額減去研發補貼金額計算獲得[129]。

5.1 研究結論

本文收集了風險投資、研發補貼和新能源企業創新相關文獻,歸納總結出現有文獻的不足之處,并指出本文的研究創新點。基于創新理論、信息不對稱理論和認證監督理論,分析了風險投資影響新能源企業創新以及與研發補貼雙重作用的理論機制,并提出了相應研究假設。在第四章實證分析方面,本文利用2010-2017年新能源企業上市企業數據,首先,通過構建泊松模型和傾向得分匹配模型,檢驗了風險投資對新能源企業創新的激勵效應,并比較了政府參與型風險投資與非政府參與型風險投資、聯合風險投資與獨立風險投資、本地化風險投資與非本地化風險投資對新能源企業的創新差異。同時,在本地化視角下,探討了政府參與本地化投資與非政府參與本地化投資、聯合本地化投資與獨立本地化投資之間的創新差異。并利用中介效應模型,探究了風險投資影響企業創新的渠道。其次,引入研發補貼變量,通過構建OLS回歸模型,檢驗了市場化風險投資與行政化研發補貼雙重作用對新能源企業創新激勵作用。同時,考慮到新能源企業所有權性質、金融化程度和所處生命周期階段會影響創新效果,進行了異質性分析。最后,本文得出了如下結論:

(1)風險投資能夠促進新能源企業創新,具體表現為企業專利申請數量的顯著增加。這表明在政府補貼逐漸退出的背景下,中國需要采取信貸優惠等方式,大力推動風險投資發展,形成風險投資支持新能源產業發展的市場化機制。并在此基礎上,發揮風險投資的“孵化”作用,促進新能源企業創新。

(2)相較于非政府型、獨立型和非本地化風險投資,風險投資機構具有政府背景、風險投資機構選擇聯合投資和本地化投資更有利于新能源企業專利申請量增加。其次,政府參與型風險投資機構進行本地化投資,風險投資機構之間聯合進行本地化投資均對新能源產業創新有更加顯著的促進作用。這主要是政府參與型風險投資一方面更容易吸引民間資本,能夠提供豐富的資金支持,另一方面具有政策引導性,容易受到新能源產業創新戰略的影響,更加重視被投資企業的創新能力提升。

參考文獻(略)

相關閱讀

- 中國人壽保險(集團)公司股權投資案例分析2020-03-15

- JA公司養老服務中心項目投資效益分析2020-04-20

- 中部四省宏觀經濟波動比較投資分析 --基于SVAR模型2020-06-25

- CH集團公司社會影響力投資分析研究2020-07-26

- 毅雷私募基金公司風控管理策略的優化研究2020-09-27

- 環境不確定性、客戶集中度與銀行貸款成本—基于我...2020-10-03

- A公司投資效率的提升對策研究2020-10-09

- 浮梁通用機場項目投資分析2021-02-03

- 蘆淞國投AA房地產項目投資分析研究2021-02-05

- 通發公司零部件加工中心建設項目投資分析2021-02-07