基于公司治理視野之我國上市集團會計資料披露問題

時間:2015-01-24 來源:www.bjboz.cn作者:admin

1.導(dǎo)論

1.1研究的背景和意義

1.1.1.研究背景

自從工業(yè)革命以來至今,人類在科學(xué)技術(shù)以及社會進步方面都取得了巨大的成就和發(fā)展。我國的社會經(jīng)濟在伴隨著改革開放步伐不斷加快的前提下得到了快速的發(fā)展,這種發(fā)展還體現(xiàn)在科技和技術(shù)等方面。但與此同時,我們看到了這一現(xiàn)象:在社會經(jīng)濟各方面都快速發(fā)展的過程中,環(huán)境問題日益嚴峻,人們無限制的向大自然索要資源,并對其進行劇烈的消耗,這一系列的環(huán)境問題必然以對生態(tài)環(huán)境造成嚴重破壞甚至導(dǎo)致生態(tài)失衡,長期以來,人類賴以生存的和諧社會會受到牽連,社會經(jīng)濟的發(fā)展的步伐會也受到阻礙,這些都不利于社會與環(huán)境的和諧發(fā)展與進步。

經(jīng)濟雖迅猛發(fā)展,但是生態(tài)環(huán)境也在逐步惡劣變化,這類由于環(huán)境污染及破壞所帶來的影響己經(jīng)成為了在21世紀科學(xué)技術(shù)高度發(fā)達的今天制約經(jīng)濟發(fā)展的主要因素之一。那么,對于此矛盾體,我們必須找到最佳平衡點,這是一個課題也是一個難題,是地球上每一個國家都必須所面臨和解決的問題,我國也不例外。在第七次全國環(huán)境保護大會上1,對環(huán)境問題的申明以及環(huán)境發(fā)展的前景引人思考。會議上相關(guān)的負責人員2介紹了加強環(huán)境保護工作的經(jīng)驗及成效,同時周生賢一環(huán)境保護部部長在會議上也作出了會議總結(jié)。周生賢在會議上強調(diào),各級環(huán)保部門必須要認真學(xué)習(xí)和貫徹大會精神,要堅持在?發(fā)展中保護環(huán)境,要積極探索出一條環(huán)境保護的新道路,切實對影響科學(xué)發(fā)展的行為、污染環(huán)境的現(xiàn)象和損害群眾健康的突出問題著力解決,全面開展環(huán)境保護工作的新局面3。由此可見,在我國環(huán)境問題的重要性已日趨上升,越來越受到公眾的關(guān)注,越來越引起人類的思索。

既然環(huán)境問題受到的關(guān)注越來越多,那么我們必須著手解決環(huán)境污染這一問題,這也成為了人類燃眉之急的重大課題之一。所以我們必須實施可持續(xù)發(fā)展戰(zhàn)略。而當今企業(yè)可持續(xù)發(fā)展的主題就是環(huán)境問題,在我國,環(huán)境形勢相當嚴峻,如此嚴重的環(huán)境污染現(xiàn)狀不得不引起人類的深刻反省,必須對自己的環(huán)境行為進行反思,對當前的實際情況進行著實了解,而且必須要認識環(huán)境與諸多因素之間的關(guān)系,要付諸行動將一系列關(guān)系處理妥善。

...........................

1.2.研究的內(nèi)容

本文首先從環(huán)境會計信息披露的研究背景及意義為出發(fā)點,簡要介紹了國內(nèi)外在環(huán)境會計信息披露問題上現(xiàn)有的研究情況和結(jié)論,并依據(jù)現(xiàn)狀來進行差別對比以便我國學(xué)者得以借鑒,然后介紹了會計信息及會計信息披露的內(nèi)涵和實質(zhì),并依此為基礎(chǔ)來界定上市公司環(huán)境會計信息披露的相關(guān)概念。隨后以我國滬市A股中的重污染行業(yè)為目標,選取其中311家上市公司為樣本,對這些公司在2008-2010連續(xù)三年的年度報告進行查閱和分析,并對其中有關(guān)的環(huán)境會計信息進行了調(diào)查和統(tǒng)計,然后根據(jù)統(tǒng)計的結(jié)果采用實證分析,根據(jù)分析的結(jié)果再隨之進行假設(shè)檢驗,以檢驗結(jié)果為依據(jù)挑選出滬市A股上市公司中環(huán)境會計信息披露的主要影響因素,最后根據(jù)調(diào)查結(jié)果以及統(tǒng)計出來的數(shù)據(jù)進行了分析總結(jié)并得出了目前我國上市公司在環(huán)境會計信息披露方面存在的眾多缺陷和問題,對此提出解決的對策以及建議。

?..........................

2.文獻綜述

2. 1國外文獻綜述

在20世紀80年代的中期,在環(huán)境會計信息披露方式上還沒進行深入探討,披露方式還極其簡單,也是披露在公司年報中,僅披露在“管理分析與問題討論”這一部分。進入90年代以后,迫于眾多壓力之下,大公司紛紛加強披露的力度,未進行環(huán)境信息披露的公司開始在年度報告中進行了相關(guān)披露,已經(jīng)進行披露工作的公司也在披露中增加了環(huán)境會計信息的內(nèi)容,在披露方式上也有所進步,有些公司還通過單獨編制環(huán)境報告來對外披露相關(guān)的環(huán)境會計信息。

從國內(nèi)現(xiàn)有的研究來看,學(xué)者們的研究與國外學(xué)者們的研究角度不同,我國大多以理論研究和規(guī)范研究出發(fā),實證研究并不是很多。即便是實證研究,考慮的因素也不全面,只考慮了公司的績效、規(guī)模和治理結(jié)構(gòu)方面的因素。其實對環(huán)境會計信息披露水平的影響因素還要從多方面考慮。

總的來說,國外的研究比國內(nèi)的研究要充分先進一些,這是因為國外的經(jīng)濟發(fā)展水平所決定的,所以他們對此方面的研究起步也較早,步伐較快,通過一系列的研究和實踐使得國外的企業(yè)在環(huán)境會計信息披露方面的的意愿性較濃。但我國情況并非這樣,受經(jīng)濟發(fā)展水平所限,我國學(xué)者們對于環(huán)境會計信息披露的研究起步較晚,力度不強,實踐經(jīng)驗不豐富,再加上與之相關(guān)的實證研究也不是很多所以導(dǎo)致我國企業(yè)自行進行環(huán)境會計信息披露的意?愿不強,所以不管在理論上還是實踐上,我們都需借鑒國外先進的理念和經(jīng)驗。

.........................

2.2會計信息理論的簡要概述

?會計信息的含義是指企業(yè)所揭示的有關(guān)經(jīng)濟活動和管理活動方面的信息,包括財務(wù)狀況、經(jīng)營業(yè)績和現(xiàn)金流量等情況。但它僅僅是企業(yè)經(jīng)濟活動中與價值資本等有關(guān)的內(nèi)容,并不是企業(yè)經(jīng)濟活動的全部。與企業(yè)相關(guān)的價值變動或資本變動相關(guān)的經(jīng)濟活動,實際上是指企業(yè)的財務(wù)(理財)活動。因此,會計信息也稱為財務(wù)信息,它能給企業(yè)在進行財務(wù)決策時提供重要的依據(jù),也是整個管理決策的重要依據(jù)。

對于會計信息的特征,本文認為會計信息質(zhì)量特征有以下八點:客觀性、可比性、相關(guān)性、及時性、明晰性、謹慎性、重要性和實質(zhì)重于形式。

?環(huán)境會計是一門具有實際應(yīng)用意義的學(xué)科,對經(jīng)濟、環(huán)境和社會的發(fā)展都有著重要的意義。它是由環(huán)境學(xué)和會計學(xué)這兩門學(xué)科互相交叉滲透而形成的,它是一門交叉性學(xué)科。因此,環(huán)境會計的理論基礎(chǔ)也可稱為是交叉理論,綜合了環(huán)境學(xué)和會計學(xué)的相關(guān)理論,以其兩者的相關(guān)理論為基礎(chǔ)。包括可持?續(xù)發(fā)展理論、信息不對稱理論、委托代理理論、博棄理論、利益相關(guān)者理論和企業(yè)社會責任理論I4等,本文將重點闡述以下四點,即:可持續(xù)發(fā)展理論、信息不對稱理論、委托代理理論和博弈理論。

.....................

3.環(huán)境會計信息披露的理論分析..............12

3.1會計信息理論的簡要概述.............12

3.1.1會計信息的含義及特征.............12

4.我國上市公司環(huán)境會計信息披露水平的實證分析...........31

4.1.樣本的選取與數(shù)據(jù)的來源.............31

4.1.1樣本的選取..........33

5.研究結(jié)論與政策建議.............43

5.1研究結(jié)論.............43

5.2政策建議............45?

4.我國上市公司環(huán)境會計信息披露水平的實證分析

?4.1.樣本的選取與數(shù)據(jù)的來源

4. 1. 1樣本的選取

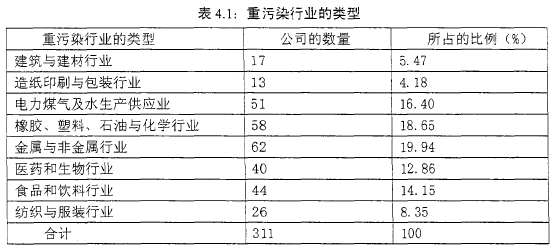

?本文選取的是滬市A股上市公司來作為研究對象,在其重污染行業(yè)中再又選取了 311家上市公司作為樣本公司,對他們在2008-2010這連續(xù)三年的數(shù)據(jù)來進行統(tǒng)計和分析,進而對上市公司環(huán)境會計信息披露程度進行實證分析和研究。為什么要把上市公司作為此次研究的的樣本呢?主要考慮了以下兩方面的原因:第一,當今,迫于國家法律作出強制性規(guī)定的壓力,上市公司的社會責任感隨之得到提升各,每年都會定期對外公布企業(yè)的年度財務(wù)報告。第二,上市公司比非上市公司更容易受到外界的關(guān)注,迫于外界的壓力,他們會更加注重履行企業(yè)社會責任的情況,希望能給大眾樹立良好的形象,所以他們自然而然的會披露更多的環(huán)境會計信息。

根據(jù)以上的分類和蹄選程序,最終選取了 311家上市公司作為研究樣本,并認真查閱了其年度財務(wù)報告。行業(yè)類型的具體情況如表4.1所示。

?.........................

5.研究結(jié)論與政策建議

5. 1研究結(jié)論

在理論及國內(nèi)外文獻回顧的基礎(chǔ)上,再結(jié)合我國環(huán)境會計信息披露的現(xiàn)狀以及以上的分析結(jié)果,筆者提出了以下幾點研究結(jié)論。

(1)在披露水平上,我國環(huán)境會計信息披露的水平整體偏低,與最佳披露水平相比差距甚遠,但有逐年好轉(zhuǎn)的趨勢

根據(jù)上一章中統(tǒng)計數(shù)據(jù)的結(jié)果顯示,EDI最小值為0,說明很多公司還沒開始進行環(huán)境會計信息的披露;披露指數(shù)的最大值中,2008年為0.47,后兩年均為0.53,盡管是最大值,但是可以看出披露水平仍然不高,說明我國上市公司環(huán)境會計信息披露水平偏低。從兩個極值就可以看出各個公司之間的披露程度相差比較大,參差不齊。再看下平均值的情況是:2008年為0.0887;2009年為0.1117; 2010年為0.1191,與最佳的披露指數(shù)1相差甚遠。但是我們發(fā)現(xiàn)每年的水平都有所提高,雖然提高的幅度不算太大,但也說明我國上市公司已經(jīng)開始逐漸重視環(huán)境會計信息的披露這一問題了,情況在漸漸好轉(zhuǎn)。

?(2)在披露的內(nèi)容上,缺乏相關(guān)性和可比性,而且披露的質(zhì)量不高

筆者在對這些上市公司年度報告的考察和資料搜集的過程當中,發(fā)現(xiàn)這些公司在披露信息時無法給環(huán)境信息需求者提供真正有用的具體的信息,因為大部分的描述只重視口號,流于形式,并非是真正愿意披露這些相關(guān)信息,給人感覺是在應(yīng)付完成。而且格式不正式也不規(guī)范,披露的條目沒有進行統(tǒng)一披露,會讓信息使用者將目光分散至報告各處來搜集資料,使查閱程度進一步困難,而且條目要素有限,不完善,企業(yè)也只是在報表及附注中進行順帶披露而己,不嚴格不正式。還有一個現(xiàn)象,從企業(yè)的環(huán)境會計信息披露的?內(nèi)容和條目來看,企業(yè)不愿意披露不利信息,過多披露的有利信息,筆者在早進行數(shù)據(jù)調(diào)查的過程中,很容易得到企業(yè)披露的“政府環(huán)保補貼及獎勵”這一條目,大多數(shù)企業(yè)都披露了這一項內(nèi)容,但筆者未發(fā)現(xiàn)有公司披露了“違反有關(guān)環(huán)境環(huán)保的罰款”這一條目,沒有企業(yè)披露了對環(huán)保造成負面影響的內(nèi)容,也許有的公司是確實沒有違反相關(guān)環(huán)保制度,但有些公司絕對是故意隱瞞這些不利消息,所以才不愿將其披露。這樣的披露傾向會使披露的信息不完整不客觀,掩埋問題的真相,不能滿足信息需求者對信息客觀性的需求。

參考文獻(略)?

相關(guān)閱讀

暫無數(shù)據(jù)

表咨詢")