會計穩健性對企業技術創新影響的實證探討——基于我國高

時間:2022-02-08 來源:51mbalunwen作者:vicky

本文是一篇會計學論文,筆者認為會計穩健性是影響企業技術創新的一個重要因素,通過制定或選擇科學合理的會計政策,在保證會計信息質量的前提下,保持適當的會計穩健性,可以為企業技術創新創造良好的環境,促進企業技術創新活動的進行。企業實行有效的股權激勵方案可以促使經理層與企業所有者的利益趨于一致,緩解經理層在企業經營過程中的短視行為,從而緩解會計穩健性對企業技術創新的抑制作用。

第1章 緒論

1.1 研究背景與研究意義

1.1.1 研究背景

“創新”一詞最早來源于熊彼特 1912 年發表的著作《經濟發展理論》(Schumpeter,1912)。長期以來,促進創新活動的開展、注重提高創新水平一直是我國推進社會經濟發展的一項重要國策,得到了黨和國家領導人的高度重視。江澤民同志在 1995 年的全國科學技術大會上指出“創新是一個民族進步的靈魂,是國家興旺發達的不竭動力”,多次強調自主創新能力的提高對國家發展的重要性。李克強總理在 2014 年 9 月在天津召開的夏季達沃斯論壇上提出 “大眾創業、萬眾創新”的口號,并指出要“用好創新這把金鑰匙”。十八大以來,習近平總書記關于科技創新的一系列講話反復強調“科技是國家強盛之基,創新是民族進步之魂”、“要堅定不移創新、創新、再創新”。在黨的第十九次全國代表大會報告上,習近平總書記又明確指出“加快建設創新型國家,創新是引領發展的第一動力,是建設現代化經濟體系的戰略支撐”。

由于黨和國家對創新的高度重視,社會創新意識也在不斷提高。從 2007 年開始,我國研發支出總額逐年增長,由 2007 年的 3710.24 億元增加到 2016 年的15676.75 億元,年均增長率高達 15.5%;對 GDP 增速的貢獻率在波動中上升,最高可達 4.01%。如表 1.1 所示。

1.2 研究思路與研究方法

1.2.1 研究思路

本文通過對國內外相關研究文獻進行梳理,以委托代理理論、信息不對稱理論、激勵理論和信號理論為理論基礎,采用規范研究方法,從理論上系統分析會計穩健性對企業技術創新的作用機理。以此為基礎,以高新技術企業為研究對象,選取我國滬深股市 A 股上市公司為研究樣本,以 2007-2015 年樣本公司數據為依據,采用實證分析方法,通過分析和檢驗,驗證會計穩健性對企業技術創新的影響,得到本文的研究結論。最后,根據研究結論提出相應的對策建議。

1.2.2 研究方法

本文采用了規范研究和實證研究相結合的方法。

1.規范研究方法。在已有的知識積累的基礎上,初步選定本文的研究方向。然后對現有的國內外相關研究文獻進行收集、整理、分類,明確本文研究的角度,確定本文研究內容和研究框架。據此,以相關基本理論為基礎,分析會計穩健性對高新技術企業技術創新影響的機理,以為實證分析提供理論支撐。

2.實證研究方法。本文以高新技術企業為研究對象,根據理論分析提出的研究假設,選取我國高新技術企業上市公司為研究樣本,采用實證分析方法,對研究假設進行相關檢驗并分析,以揭示會計穩健性對企業技術創新的影響。

第2章 文獻綜述

2.1 國外文獻綜述

2.1.1 會計穩健性

長期以來,會計穩健性一直是國外學術界關注的一個重要課題。國外學者關于會計穩健性的研究主要集中在以下幾個方面:會計穩健性的涵義、會計穩健性存在的動因、影響會計穩健性需求和需求水平的因素、會計穩健性的度量方法以及會計穩健性的經濟后果等。根據本文的研究目的和內容,下面主要從會計穩健性的度量方法和會計穩健性的經濟后果兩個方面對國外相關文獻進行回顧和梳理。

1.會計穩健性的度量方法

早期關于會計穩健性的研究一直停留在理論分析和數學推導層面。直到 1997年,Basu 模型(盈余-股價逆回歸模型)的提出才使得學術界對會計穩健性的研究得以量化。其后,諸多學者在 Basu 模型的基礎上提出了許多新的度量方法。目前,學術界度量會計穩健性的方法主要包括反向回歸、以凈資產為基礎計量和以應計項目為基礎計量三大類。具體有盈余-股價逆回歸模型(盈余-股票報酬計量法)(Basu,1997);盈余持續性計量法(Basu,1997);賬面凈資產與市場價值比率法(Beaver & Ryan,2000);負累積應計項目計量法(Givoly & Hayn,2007);應計-現金流計量法(Ball & Shivakumar,2005);多期間累積的盈余-股票報酬計量法(Roychowdhury & Watts,2007);K&W 穩健性指數法(C-Score 模型)(Khan & Watts,2009)等等(張兆國等,2012;胡元木等,2013)。

2.2 國內文獻綜述

2.2.1 會計穩健性

目前我國國內學術界對會計穩健性的研究涉及的范圍很廣。在理論層面,包括對會計穩健性的涵義、存在的動因、影響因素、計量的方法等方面的研究。在實證方面,焦點在于會計穩健性的經濟后果。結合本文的研究主題,下面對會計穩健性的存在性及影響因素、計量方法和經濟后果三方面進行文獻回顧。

1. 會計穩健性的存在性及影響因素

我國關于會計穩健性的研究起步比較晚,前期的研究主要停留在理論層面,直到 2003 年才開始有學者陸續采用實證研究的方式討論會計穩健性。李增泉和盧文彬(2003)選取了 1995-2000 年 A 股上市公司的 2966 份年度報告為樣本,采用Basu 模型(作者進行了一定程度的修正)對會計穩健性進行度量。結果顯示,會計盈余對“壞消息”的反應程度顯著高于對“好消息”的反應程度,第一次提出我國的上市公司的會計盈余存在穩健性的特征。同時,利用了正負會計盈余的持久性和穩健性之間的相互印證性來檢驗該結論的可靠性。但是由于我國證券市場發展的時間比較短,和西方成熟的市場相比還存在很多的不規范行為,所以文中采用的我國上市公司會計數據的可靠性有待驗證。基于這一點,隨后有研究對該文章的結果提出了異議:他們認為我國上市公司整體表現出來的會計穩健性并非真正意義上的會計穩健性。

第 3 章 相關概念的界定和理論分析-------------------20

3.1 相關概念界定 ----------------------20

3.1.1 會計穩健性 ----------------------------20

3.1.2 企業技術創新 -------------------------21

第 4 章 實證分析 --------------------------------28

4.1 研究假設 --------------------------28

4.2 研究設計 --------------------------29

第 5 章 研究結論與對策建議--------------------------- 53

5.1 研究結論 ------------------------------- 54

5.2 對策建議 ------------------- 54

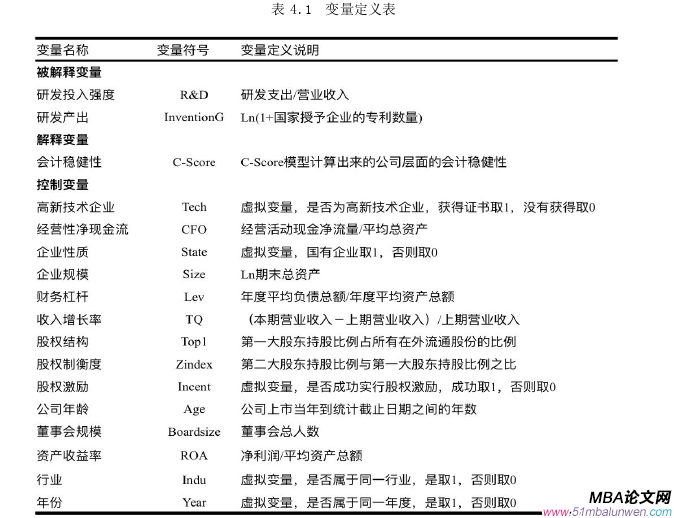

第4章 實證分析

4.1 研究假設

根據第 3 章的理論分析,本文提出以下研究假設:

H1:高新技術企業的會計穩健性顯著高于非高新技術企業。

首先,與其他企業相比,高新技術企業面臨的風險更高。這就要求高新技術企業進行會計處理時更嚴格地遵循穩健性原則,更謹慎地確認損失和收益。其次,高新技術企業在技術研究的過程中需要大量的資金投入,單靠企業自給自足幾乎是不可能的,所以為了獲取大量低成本的外部資金,降低企業的融資成本,高新技術企業有更強的動機保持更高的穩健性。第三,由于高新技術企業的大量資產都投資于技術創新活動,所以我國的會計準則中有關無形資產的研發費用的處理方法(研究階段的支出一律費用化,符合一定條件的開發階段的支出資本化)對高新技術企業影響更大。這種處理方法使得高新技術企業的資產和收益被長期持續性低估,而這恰好是穩健性原則的重要表現之一。第四,高新技術企業吸收了大量的社會資本,并且本身具有高收益和高風險的特征,所以更容易招致相關部門的監督,成為監管機構的重點關注對象。因此,為了企業的長期發展,企業必須提供更加穩健的財務信息。所以,高新技術企業的會計穩健性高于非高新技術企業。

H2:會計穩健性與企業技術創新呈負相關關系,且這種關系在高新技術企業中表現更為顯著。

會計穩健性原則本身要求企業在進行會計處理時不得高估資產和收益,不得低估負債和費用,再加上企業的技術創新活動具有期限長、風險大、難以預測的特點,經理層為了保證自己在任期內的短期績效水平會放棄當前凈現值(NPV)為負的投資項目。已有研究成果表明,行業性質會影響企業的技術創新投入。對于高新技術企業而言,技術創新是形成企業核心競爭力的制勝法寶。高新技術企業的風險性高于其他企業導致了更強的穩健性。因此,會計穩健性與企業技術創新之間的負相關關系在高新技術企業中更明顯。

第5章 研究結論與對策建議

5.1 研究結論

本文以高新技術企業為研究對象,從理論上系統分析了會計穩健性對企業技術創新的影響,并依據我國上市公司的相關數據進行了實證檢驗。通過研究可以得到以下結論:

1.由于高新技術企業固有的特點促使高新技術企業管理層更傾向于選擇穩健的會計政策,高新技術企業會計穩健性水平顯著高于非高新技術企業。

2.從研發投入強度考察,企業總體上的會計穩健性和非高新技術企業的會計穩健性對企業技術創新沒有顯著影響;高新技術企業的會計穩健性對企業技術創新有顯著影響,其會計穩健性對企業技術創新具有抑制作用,即高新技術企業的會計政策越穩健,越不利于促進企業技術創新。而對企業管理層和核心技術人員實行股權激勵可以在一定程度上緩解會計穩健性對企業技術創新的抑制作用。

3. 從研發產出考察,企業的會計穩健性對企業技術創新有顯著影響,其會計穩健性對企業技術創新具有抑制作用,但會計穩健性對高新技術企業技術創新的抑制作用較非高新技術企業更加明顯。同樣,通過對企業核心管理人員和技術人員實行股權激勵機制可以在一定程度上緩解會計穩健性對企業技術創新的抑制作用。

因此,會計穩健性是影響企業技術創新的一個重要因素,通過制定或選擇科學合理的會計政策,在保證會計信息質量的前提下,保持適當的會計穩健性,可以為企業技術創新創造良好的環境,促進企業技術創新活動的進行。企業實行有效的股權激勵方案可以促使經理層與企業所有者的利益趨于一致,緩解經理層在企業經營過程中的短視行為,從而緩解會計穩健性對企業技術創新的抑制作用。

參考文獻(略)

第1章 緒論

1.1 研究背景與研究意義

1.1.1 研究背景

“創新”一詞最早來源于熊彼特 1912 年發表的著作《經濟發展理論》(Schumpeter,1912)。長期以來,促進創新活動的開展、注重提高創新水平一直是我國推進社會經濟發展的一項重要國策,得到了黨和國家領導人的高度重視。江澤民同志在 1995 年的全國科學技術大會上指出“創新是一個民族進步的靈魂,是國家興旺發達的不竭動力”,多次強調自主創新能力的提高對國家發展的重要性。李克強總理在 2014 年 9 月在天津召開的夏季達沃斯論壇上提出 “大眾創業、萬眾創新”的口號,并指出要“用好創新這把金鑰匙”。十八大以來,習近平總書記關于科技創新的一系列講話反復強調“科技是國家強盛之基,創新是民族進步之魂”、“要堅定不移創新、創新、再創新”。在黨的第十九次全國代表大會報告上,習近平總書記又明確指出“加快建設創新型國家,創新是引領發展的第一動力,是建設現代化經濟體系的戰略支撐”。

由于黨和國家對創新的高度重視,社會創新意識也在不斷提高。從 2007 年開始,我國研發支出總額逐年增長,由 2007 年的 3710.24 億元增加到 2016 年的15676.75 億元,年均增長率高達 15.5%;對 GDP 增速的貢獻率在波動中上升,最高可達 4.01%。如表 1.1 所示。

1.2 研究思路與研究方法

1.2.1 研究思路

本文通過對國內外相關研究文獻進行梳理,以委托代理理論、信息不對稱理論、激勵理論和信號理論為理論基礎,采用規范研究方法,從理論上系統分析會計穩健性對企業技術創新的作用機理。以此為基礎,以高新技術企業為研究對象,選取我國滬深股市 A 股上市公司為研究樣本,以 2007-2015 年樣本公司數據為依據,采用實證分析方法,通過分析和檢驗,驗證會計穩健性對企業技術創新的影響,得到本文的研究結論。最后,根據研究結論提出相應的對策建議。

1.2.2 研究方法

本文采用了規范研究和實證研究相結合的方法。

1.規范研究方法。在已有的知識積累的基礎上,初步選定本文的研究方向。然后對現有的國內外相關研究文獻進行收集、整理、分類,明確本文研究的角度,確定本文研究內容和研究框架。據此,以相關基本理論為基礎,分析會計穩健性對高新技術企業技術創新影響的機理,以為實證分析提供理論支撐。

2.實證研究方法。本文以高新技術企業為研究對象,根據理論分析提出的研究假設,選取我國高新技術企業上市公司為研究樣本,采用實證分析方法,對研究假設進行相關檢驗并分析,以揭示會計穩健性對企業技術創新的影響。

第2章 文獻綜述

2.1 國外文獻綜述

2.1.1 會計穩健性

長期以來,會計穩健性一直是國外學術界關注的一個重要課題。國外學者關于會計穩健性的研究主要集中在以下幾個方面:會計穩健性的涵義、會計穩健性存在的動因、影響會計穩健性需求和需求水平的因素、會計穩健性的度量方法以及會計穩健性的經濟后果等。根據本文的研究目的和內容,下面主要從會計穩健性的度量方法和會計穩健性的經濟后果兩個方面對國外相關文獻進行回顧和梳理。

1.會計穩健性的度量方法

早期關于會計穩健性的研究一直停留在理論分析和數學推導層面。直到 1997年,Basu 模型(盈余-股價逆回歸模型)的提出才使得學術界對會計穩健性的研究得以量化。其后,諸多學者在 Basu 模型的基礎上提出了許多新的度量方法。目前,學術界度量會計穩健性的方法主要包括反向回歸、以凈資產為基礎計量和以應計項目為基礎計量三大類。具體有盈余-股價逆回歸模型(盈余-股票報酬計量法)(Basu,1997);盈余持續性計量法(Basu,1997);賬面凈資產與市場價值比率法(Beaver & Ryan,2000);負累積應計項目計量法(Givoly & Hayn,2007);應計-現金流計量法(Ball & Shivakumar,2005);多期間累積的盈余-股票報酬計量法(Roychowdhury & Watts,2007);K&W 穩健性指數法(C-Score 模型)(Khan & Watts,2009)等等(張兆國等,2012;胡元木等,2013)。

2.2 國內文獻綜述

2.2.1 會計穩健性

目前我國國內學術界對會計穩健性的研究涉及的范圍很廣。在理論層面,包括對會計穩健性的涵義、存在的動因、影響因素、計量的方法等方面的研究。在實證方面,焦點在于會計穩健性的經濟后果。結合本文的研究主題,下面對會計穩健性的存在性及影響因素、計量方法和經濟后果三方面進行文獻回顧。

1. 會計穩健性的存在性及影響因素

我國關于會計穩健性的研究起步比較晚,前期的研究主要停留在理論層面,直到 2003 年才開始有學者陸續采用實證研究的方式討論會計穩健性。李增泉和盧文彬(2003)選取了 1995-2000 年 A 股上市公司的 2966 份年度報告為樣本,采用Basu 模型(作者進行了一定程度的修正)對會計穩健性進行度量。結果顯示,會計盈余對“壞消息”的反應程度顯著高于對“好消息”的反應程度,第一次提出我國的上市公司的會計盈余存在穩健性的特征。同時,利用了正負會計盈余的持久性和穩健性之間的相互印證性來檢驗該結論的可靠性。但是由于我國證券市場發展的時間比較短,和西方成熟的市場相比還存在很多的不規范行為,所以文中采用的我國上市公司會計數據的可靠性有待驗證。基于這一點,隨后有研究對該文章的結果提出了異議:他們認為我國上市公司整體表現出來的會計穩健性并非真正意義上的會計穩健性。

第 3 章 相關概念的界定和理論分析-------------------20

3.1 相關概念界定 ----------------------20

3.1.1 會計穩健性 ----------------------------20

3.1.2 企業技術創新 -------------------------21

第 4 章 實證分析 --------------------------------28

4.1 研究假設 --------------------------28

4.2 研究設計 --------------------------29

第 5 章 研究結論與對策建議--------------------------- 53

5.1 研究結論 ------------------------------- 54

5.2 對策建議 ------------------- 54

第4章 實證分析

4.1 研究假設

根據第 3 章的理論分析,本文提出以下研究假設:

H1:高新技術企業的會計穩健性顯著高于非高新技術企業。

首先,與其他企業相比,高新技術企業面臨的風險更高。這就要求高新技術企業進行會計處理時更嚴格地遵循穩健性原則,更謹慎地確認損失和收益。其次,高新技術企業在技術研究的過程中需要大量的資金投入,單靠企業自給自足幾乎是不可能的,所以為了獲取大量低成本的外部資金,降低企業的融資成本,高新技術企業有更強的動機保持更高的穩健性。第三,由于高新技術企業的大量資產都投資于技術創新活動,所以我國的會計準則中有關無形資產的研發費用的處理方法(研究階段的支出一律費用化,符合一定條件的開發階段的支出資本化)對高新技術企業影響更大。這種處理方法使得高新技術企業的資產和收益被長期持續性低估,而這恰好是穩健性原則的重要表現之一。第四,高新技術企業吸收了大量的社會資本,并且本身具有高收益和高風險的特征,所以更容易招致相關部門的監督,成為監管機構的重點關注對象。因此,為了企業的長期發展,企業必須提供更加穩健的財務信息。所以,高新技術企業的會計穩健性高于非高新技術企業。

H2:會計穩健性與企業技術創新呈負相關關系,且這種關系在高新技術企業中表現更為顯著。

會計穩健性原則本身要求企業在進行會計處理時不得高估資產和收益,不得低估負債和費用,再加上企業的技術創新活動具有期限長、風險大、難以預測的特點,經理層為了保證自己在任期內的短期績效水平會放棄當前凈現值(NPV)為負的投資項目。已有研究成果表明,行業性質會影響企業的技術創新投入。對于高新技術企業而言,技術創新是形成企業核心競爭力的制勝法寶。高新技術企業的風險性高于其他企業導致了更強的穩健性。因此,會計穩健性與企業技術創新之間的負相關關系在高新技術企業中更明顯。

第5章 研究結論與對策建議

5.1 研究結論

本文以高新技術企業為研究對象,從理論上系統分析了會計穩健性對企業技術創新的影響,并依據我國上市公司的相關數據進行了實證檢驗。通過研究可以得到以下結論:

1.由于高新技術企業固有的特點促使高新技術企業管理層更傾向于選擇穩健的會計政策,高新技術企業會計穩健性水平顯著高于非高新技術企業。

2.從研發投入強度考察,企業總體上的會計穩健性和非高新技術企業的會計穩健性對企業技術創新沒有顯著影響;高新技術企業的會計穩健性對企業技術創新有顯著影響,其會計穩健性對企業技術創新具有抑制作用,即高新技術企業的會計政策越穩健,越不利于促進企業技術創新。而對企業管理層和核心技術人員實行股權激勵可以在一定程度上緩解會計穩健性對企業技術創新的抑制作用。

3. 從研發產出考察,企業的會計穩健性對企業技術創新有顯著影響,其會計穩健性對企業技術創新具有抑制作用,但會計穩健性對高新技術企業技術創新的抑制作用較非高新技術企業更加明顯。同樣,通過對企業核心管理人員和技術人員實行股權激勵機制可以在一定程度上緩解會計穩健性對企業技術創新的抑制作用。

因此,會計穩健性是影響企業技術創新的一個重要因素,通過制定或選擇科學合理的會計政策,在保證會計信息質量的前提下,保持適當的會計穩健性,可以為企業技術創新創造良好的環境,促進企業技術創新活動的進行。企業實行有效的股權激勵方案可以促使經理層與企業所有者的利益趨于一致,緩解經理層在企業經營過程中的短視行為,從而緩解會計穩健性對企業技術創新的抑制作用。

參考文獻(略)

相關閱讀

- 中國溫室氣體排放聲明鑒證業務準則框架構建研究2015-10-30

- 創業板上市公司科技創新投入與財務績效的相關2015-11-18

- 河北省科技型民營企業信用擔保體系建設研究2017-09-26

- 基于成本動因的S建筑公司會計項目預算控制方法研究2018-02-02

- X市農信社個人住房抵押貸款風險控制研究2018-02-07

- 快鹿集團管理者心理偏差對非效率會計投資的影響研究2018-03-03

- XY建設集團會計融資問題研究2018-03-13

- Z機械公司融資租賃銷售模式風險識別及對策研究2018-03-25

- 出版眾籌會計模式研究2018-04-05

- 互聯網企業的會計盈利模式研究2018-04-18