創業板上市公司科技創新投入與財務績效的相關

第一章緒論

1.1研究背景

在經濟全球化不斷加快的背景下,科學技術在國際競爭中的重要性日益顯現,世界各國之間核心競爭力的比拼離不開科學技術的支持。2006年1月全國科技創新大會部署實施的《國家中長期科學和技術發展規劃綱要(2006-2020年)》提出:到2020年我國將建設成創新型國家。科技經費的投入是建設創新型國家的基礎,到2020年要達到的目標是全社會研發經費投入占國內生產總值的2.5%以上。根據中華人民共和國統計局網站公布的《2013年全國科技經費投入統計公報》顯示,2013年全國研發(R&D)經費投入的總額為U846.6億元,與2012年相比總額增長了1548.2億元,增長的幅度為15%;全國研發(R&D)經費與國內生產總值的比(研發投入強度)為2.08%,與2012年相比增長了0.1%。人均研發經費(研發人員全時工作量計算)為33.5萬元,與2012年相比增長了1.8萬元。從上述數據可以看出我國研發經費的投入呈每年遞增的趨勢,不僅總量在上升,研發投入強度也在逐步提升。但是全國各地區的發展極不均衡,中東部的發展較快,西部地區發展較慢,科技創新投入嚴重不足。圖1列示了全國2013年R&D投入的前五名地區和后五名地區的科技創新投入金額和投入強度。從圖1中可以看出科技創新經費投入第一名的江蘇投入額度是最后一名西藏投入額度的646.7倍;投入額度較多的都是東南沿海地區,投入額度較少的都是西部地區。另外,從圖中可以看出各地區科技創新投入強度都較低,除了北京為6.08%之外,其他地區都在2%左右,西部地區甚至不到1%,各地區之間的差異較大。而全國的平均值只有1.54%,這不僅與2.5%的目標值還有很大差距,甚至連國際公認的維持企業生存的2%的值都沒有達到。

……..

1.2研究目的及意義

早在2006年我國就提出在2020年要將我國建設成創新型國家的戰略目標,根據中華人民共和國科技部提供的數據可以看出,到目前為止我國科技創新投入不論是在絕對量上還是投入強度上均存在較大不足;而企業作為國家科技創新投入的主體,加強企業科技創新投入勢在必行。另一方面,我國企業在科技創新投入方面還沒有得到足夠的重視,許多企業尚未認識到科技創新投入對企業未來發展的重要性,大多數的企業科技創新投入強度不僅遠遠低于國際水平,甚至連國際公認的勉強維持生存的水平(2%)都很難達到。科學技術在競爭中的重要性日益顯現,企業不加大科技創新投入,不發展科學技術已經很難再謀求到生存之地,更不用談發展之道。所以,企業自身的發展也迫切需要提升科技創新投入強度。但是,目前有大部分企業的所有者和經營者尚未意識到科技創新投入的重要性和迫切性,本文的主要研究目的是通過收集相關指標的數據,運用實證研究的方法驗證科技創新投入與企業財務績效之間的關系,旨在希望通過實證研究,揭示科技創新投入對企業財務績效的促進作用,讓企業經營者和管理者認識到科技創新投入對企業未來發展的重要性,為其制定科技創新投入策略提供一定的參考。科技創新投入是企業創新能力的來源,是提高企業核心競爭力,在日益激烈的市場競爭中占據一席之地的動力來源;技術創新能力在提高企業經濟效益,提升財務績效方面發揮著重要作用,企業要求生存謀發展必須重視技術創新能力的提升,重視科技創新的投入。企業關心的是花費巨額資金進行科技創新投入能否真正為企業帶來效益,因此,研究科技創新投入與企業財務績效之間關系的重要性就顯現出來了,并且對該課題的研究也很有必要。

…….

第二章文獻綜述

2.1國外相關研究文獻

針對科技創新投入與企業績效關系的研究課題,國外的學者早期就進行了廣泛的研究,不僅從宏觀層面研究國家科技創新投入對國民經濟的影響,也從微觀層面研究企業科技創新投入與財務績效之間的關系。從多個角度運用不同的研究方法對該課題進行了深入研究,對科技創新投入與企業績效之間的關系有了深刻的認識,得到了豐富的研究結論,值得本文學習與借鑒。從宏觀層面上看,國外學者主要研究的是國家科技創新投入與國民經濟之間的關系。Pelloni(1997)運用規范分析的方法分析了政府公共R&D投入與國民經濟之間的相關關系,他認為政府R&D投入對經濟增長具有促進作用。Park(1998)通過對國家R&D投入的觀察和分析提出了政府R&D投入的最優模型。Morales(2001)通過模型分析國家R&D投入的不同方式與經濟增長的關系,得到了不同的R&D投入方式對經濟增長的影響存在差異的結果。國外學者對該問題也從實證方面進行了廣泛的研究,研究方向主要分為兩個層面,第一個層面是以Guellec和Pottelsberghe(2001)為代表,以國家或地區政府R&D投入某一時期的面板數據為研究對象,檢驗政府科技創新投入與國家經濟增長率或者全要素生產率之間的關系,得到政府科技創新投入對國家經濟增長具有促進作用的結論。第二層面的研究更深入一些,不僅利用國家或地區層面政府R&D投入旳數據進行研究,還深入利用行業或者企業層面的面板數據進行研究。這類研究主要以Nadiri和Mamuneas(1994),David等(2000),Guellec和Pottelsberghe(2000)為代表,他們通過對國家、地區、行業和企業四個層面的R&D投入數據的分析,估計了國家科技創新投入對企業或者私人科技創新投入的影響。

…………

2.2國內相關研究文獻

與國外相比,國內對科技創新投入與財務績效關系的研究起步較晚,由于我國資本市場信息披露制度尚不完善,我國在早期很難收集到企業有關研發投入的數據,2002開始我國會計準則才明確要求企業在財務報告中披露有關研發的數據。所以我國早期對科技創新投入的研究主要是集中在宏觀方面,即政府研發投入對國家、地區經濟增長的促進作用的研究。在微觀層面以企業研發投入為研究對象,研究企業科技創新投入與企業績效之間的關系是近幾年剛剛興起的新的研究課題。《在宏觀層面,對這方面的研究主要是利用獲取的宏觀數據,分析國家或地區科技創新投入與國民經濟之間的關系,或者對科技創新投入的來源進行分析,確定政府的最優投入額度。何諱(2003)將兩年累積的研發支出作為解釋變量進行研究,研究結果表明研發支出的產出具有滯后性,在大中型工業企業中的滯后期大致在三年左右。蔡虹,高杰,許曉雯(2004)以全國各省為研究對象,收集各省研發支出的數據,將研發支出作為研發投入的指標,分析其與經濟増長之間關系。于寧(2005)構建了一套描述研發經費的指標體系,并收集我國1995-2003年研發經費支出的數據,通過數據對研發經費支出的績效進行分析,結果表明我國研發經費投入績效較差。張金勝,尚海濤,師萍(2011)收集了2003-2008年我國政府R&D投入的數據,對政府R&D投入的規模進行了測度,得到一個最優值。通過對我國政府R&D投入的分析,將我國R&D投入與得到的最優值進行比較,對我國政府R&D投入結構和規模進行了評價。師萍等(2011)以1999-2008年省級地區面板數據為基礎,運用超越對數生產函數的隨機前沿模型研究了我國地區R&D效率及影響因素。研究發現,我國R&D效率平均水平較低,但呈現穩步的增長趨勢。各地區R&D效率存在明顯的差異,東部高于中、西部,但有逐步縮小的趨勢。

……….

第三章理論分析與提出假設.........16

3.1相關理論........16

3.1.1技術創新理論........16

3.1.2投入產出理論........17

3.2科技創新投入產出分析........17

3.3本文概念模型的提出........18

3.4財務績效的內涵及指標的選取........19

3.4.1財務績效的內涵........19

3.4.2財務指標的選取........20

3.5提出假設........22

第四章實證研究設計........27

4.1樣本選擇與數據來源........27

4.2變量選擇........28

4.3模型設定........31

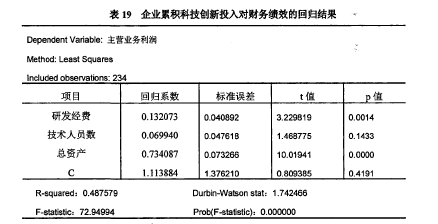

第五章科技創新投入與財務績效關系實證研究

5.1描述性統計分析

從表4中可以看出,在這三年里研發投入金額是穩步增長的,平均數從2011年的2570.33萬元增長到2013年的4123.28萬元,增幅達到60.42%。最大值也逐年增長,三年間最大值增長了一倍多,只有最小值逐年遞減。最大值與最小值之間差異較大,2013年研發投入最多的是樂視網,其全年的研發投入金額為37397.18萬元,是研發投入金額最少的先鋒新材的467464.75倍。從總量上來看,樣本企業的研發投入也是逐年增長,到2013年234家上市公司研發投入的總額達到了96.48億元。但是這一數據與其他國家一些企業相比還是有很大差距。根據英國商業、創新和技能部公布的數據顯示,大眾汽車2009年一年的研發投入就達到了534.6億元遠遠高于所有研究樣本研發投入之和。簡單分析出現這種現象的原因可以知,首先創業板上市公司以中小企業為主,科技創新投入還相對不足;其次我國對企業科技創新投入的扶持和激勵較少,也是導致企業研發投入有所欠缺的不可忽略的因素。除了研發費用的投入,各企業技術人員的投入也呈現逐年增長的趨勢。表5對樣本企業各年技術人員的投入也進行了簡單的描述性統計分析。從表5可以看出,技術人員在總體上呈現出逐年增長的趨勢,并且增長穩定。均值由2011年的214人增長到2013年的286人,增幅為33.6%,但2013年的增速較2012年有所減緩。這個結果從合計數也可以得到印證,2012年較2011年技術人員總數增長了一萬余人,但2013年技術人員較2012年只增長了6000余人。另外,最大值和最小值都是經歷了一個先增加后降低的過程,2013年較2012年相比最大值和最小值都有所降低。從總體上來看,多數企業各年之間技術人員都有所增長,但變動幅度不大。企業之間的差異較大,2012年神州泰岳擁有3620名技術人員,而技術人員最少的是大禹節水只擁有25名技術人員,前者是后者的144.8倍。技術人員越多是否意味著企業擁有更好的績效呢,這到目前為止尚無定論。但任何企業在尋求發展之路,提升自身核心競爭力的時候,技術人員的投入數量無疑是一個需要考慮的重要因素。

……….

結論

本文以創業板上市公司234家上市企業為研究對象,收集了2011-2013年的企業數據對科技創新投入與財務績效之間的相關性進行了實證研究。本文將科技創新投入分為研發經費投入和技術人員投入,將企業的財務績效分為收益績效、營運績效、償債績效和成長績效四個方面。對企業科技創新投入和財務績效進行了描述性統計分析,采用多元回歸模型分別驗證了企業研發經費投入和技術人員投入與企業財務績效四個方面的相關關系,采用修正的柯布-道格拉斯(Cobb-Douglas)生產函數對科技創新投入的滯后性和累積效應進行了檢驗。通過上述實證研究,本文得到如下結論:

(1)我國創業板上市公司科技創新投入強度較大,基本達到了國際經驗值的具有競爭力的研發投入的水平(5%),但是企業個體之間差異較大。出現上述結果的原因有:首先,大多數的創業板上市的企業都屬于高新技術企業,科技創新是這些企業生存的基礎,從企業員工到管理層都意識到科技創新對企業的重要作用企業比較注重研究與開發。如果企業的科技創新投入運用得當,企業將會有較好的發展前景。其次,有部分企業尚未認識到科技創新對企業發展的重要性,加上中小企業融資困難,很難保證風險較高的科技創新投入資金需求。因此,部分企業在科技創新投入上還有所欠缺,導致創業板上市企業中科技創新投入強度存在很大差異。

(2)科技創新投入與企業財務績效之間存在顯著的正相關關系,科技創新投入有利于企業績效的提升。科技創新投入直接的成果是產生新工藝,獲得新專利技術等,但是這些新工藝、性的專利技術能夠提升生產要素的利用效率,減少浪費,提高產量;同時,新技術的采用也會降低成本,打通銷售渠道,提高銷量,提高市場占有率。本文以主營業務利潤率、總資產周轉率、資產負債率和凈利潤增長率作為被解釋變量,分別代表企業的收益績效、營運績效、償債績效和成長績效。通過實證研究得知,科技創新投入與企業財務績效呈顯著正相關關系,對企業的經濟效益具有正向促進作用。

............

參考文獻(略)