中國溫室氣體排放聲明鑒證業(yè)務(wù)準(zhǔn)則框架構(gòu)建研究

第 1 章 緒論

1.1 研究背景

自 18 世紀(jì)在英國發(fā)生第一次工業(yè)革命開始,人類的科技進(jìn)步達(dá)到了一個(gè)前所未有的新高度。但與此同時(shí),人類對(duì)化石燃料的使用以及相關(guān) CO2和 SO2等溫室氣體的排放量也達(dá)到了前所未有的頂峰。但直到 20 世紀(jì)末,全球社會(huì)才開始對(duì)溫室氣體排放所而導(dǎo)致的全球變暖產(chǎn)生擔(dān)憂。全球社會(huì)首次開始產(chǎn)生環(huán)保意識(shí)是源自 Rachel Carson 于 1962 年出版的《寂靜的春天》。此后,氣候變化問題開始因此全球各個(gè)國家的重視。從 1979 年第一次氣候大會(huì)召開、1992 年《聯(lián)合國氣候變化框架公約》(UNFCCC)正式開放簽字、1997 年《京都議定書》簽署、2007 年“巴厘路線圖”通過,到 2009 年哥本哈根氣候變化大會(huì)、2010 年坎昆氣候變化大會(huì)以及 2011 年南非德班聯(lián)合國氣候變化大會(huì)召開,全球各個(gè)國家一直在為氣候問題而不斷努力。目前,各國在控制溫室氣體排放的過程中,普遍采用基于總量控制的溫室氣體排放交易機(jī)制。隨著企業(yè)發(fā)展溫室氣體排放交易日益頻繁,世界上也因而形成并壯大了許多溫室氣體排放權(quán)交易市場(chǎng),主要有:歐盟的歐盟排放權(quán)交易機(jī)制(European Union Greenhouse Emission Trading Scheme,EU ETS),美國的芝加哥氣候交易所(Chicago Climate Exchange,CCX),英國的英國排放交易機(jī)制(UKEmission Trading Group,ETG),澳大利亞的澳洲國家信托(National Trust ofAustralia,NSW)等。由于上述交易市場(chǎng)的發(fā)展,使得企業(yè)需要編制相應(yīng)的溫室氣體排放聲明(GHG Statement)對(duì)其相關(guān)溫室氣體排放額度信息進(jìn)行披露,并且溫室氣體排放聲明已經(jīng)逐步成為除企業(yè)年度財(cái)務(wù)報(bào)表之外最重要的信息披露來源之一,因此對(duì)其進(jìn)行鑒證也就成為必然要面臨的問題。為此,國際審計(jì)與鑒證準(zhǔn)則理事會(huì)(International Audit and Assurance Standard Board,IAASB)于 2012年發(fā)布《鑒證業(yè)務(wù)國際準(zhǔn)則第 3410 號(hào)》(International Standard on Assurance Engagements 3410, ISAE 3410),從而在國際范圍內(nèi)為設(shè)立溫室氣體排放聲明鑒證業(yè)務(wù)框架提供綜合性指南。在這一不斷完善的鑒證框架之中,溫室氣體排放聲明鑒證業(yè)務(wù)在其中占據(jù)重要的地位。因此,建立符合中國國情的溫室氣體排放聲明鑒證業(yè)務(wù)準(zhǔn)則也就具備了重要的理論意義。

………….

1.2 概念界定及文獻(xiàn)綜述

溫室氣體(Greenhouse Gas,GHG),是指存在于大氣中能夠吸收和輻射遠(yuǎn)紅外輻射的氣體。《京都議定書》約定,溫室氣體包括三氟甲烷、全氟化碳、六氟化硫、氧化亞氮、甲烷和二氧化碳。碳,會(huì)計(jì)與鑒證科研領(lǐng)域中所指的“碳”與自然科學(xué)研究領(lǐng)域所涉及的“碳”是有較大差別的,會(huì)計(jì)與鑒證領(lǐng)域研究學(xué)者認(rèn)為,“碳”通常是作為以二氧化碳為主的溫室氣體的簡稱。溫室氣體由于經(jīng)常會(huì)以“碳當(dāng)量”作為計(jì)量標(biāo)準(zhǔn),因此“碳”經(jīng)常作為溫室氣體的簡單表達(dá)方式。溫室氣體鑒證,對(duì)碳審計(jì)概念的具體化,通常根據(jù) ISAE 3410 中的要求,以溫室氣體排放聲明中的溫室氣體相關(guān)排放信息作為鑒證對(duì)象,通過一系列工作使得鑒證人員對(duì)鑒證對(duì)象提出結(jié)論,以增強(qiáng)出責(zé)任方之外的預(yù)期使用者對(duì)鑒證對(duì)象信息的信任程度。國際審計(jì)與鑒證準(zhǔn)則理事會(huì)(International Audit and Assurance Standard Board,以下簡稱 IAASB)及其下屬的任務(wù)組(2007)首先提出基于《鑒證業(yè)務(wù)國際準(zhǔn)則第 3000 號(hào)》編制“溫室氣體排放信息鑒證業(yè)務(wù)”相關(guān)準(zhǔn)則的提議。

………

第 2 章 IAASB 的國際討論及對(duì)中國的啟示

2.1 IAASB 對(duì)溫室氣體排放信息的討論

在構(gòu)建 ISAE 3410 之前,國際上已經(jīng)存在諸如歐洲的歐盟排放交易體系、美國的芝加哥溫室氣體排放權(quán)交易所以及澳大利亞的新南威爾士州“溫室氣體減排計(jì)劃”等多個(gè)在國際上有重大影響的溫室氣體排放權(quán)交易機(jī)構(gòu)或機(jī)制,其中包括以溫室氣體排放聲明為載體的溫室氣體排放信息披露機(jī)制,因而 IAASB 在構(gòu)建溫室氣體鑒證準(zhǔn)則體系時(shí),充分分析了上述機(jī)構(gòu)或機(jī)制的交易機(jī)制或方法,其中最主要的溫室氣體排放存貨將在下文中詳細(xì)討論,而其他重要方面,例如準(zhǔn)則標(biāo)準(zhǔn)的普遍適用性、溫室氣體鑒證的保證程度以及相關(guān)鑒證程序、鑒證對(duì)象的范圍、對(duì)重要性概念的運(yùn)用、對(duì)專家工作的運(yùn)用以及包含獨(dú)立性在內(nèi)的鑒證人員職業(yè)道德等重要問題。在主要的專業(yè)問題上,IAASB 在討論時(shí)達(dá)成了很多一致性意見,例如公認(rèn)自我評(píng)價(jià)是對(duì)獨(dú)立性最大的威脅;在鑒證過程中應(yīng)當(dāng)運(yùn)用專家工作,以彌補(bǔ)鑒證人員在專業(yè)知識(shí)和技能上的不足;以及在溫室氣體鑒證過程中應(yīng)當(dāng)采取風(fēng)險(xiǎn)導(dǎo)向的鑒證程序。在完成對(duì)上述重大且基本的問題的討論后,主要尚未解決的重大問題在于準(zhǔn)則標(biāo)準(zhǔn)的普遍適用性尚未達(dá)成,因此為不同國家針對(duì)其不同的國情制定適合自身情況的溫室氣體鑒證準(zhǔn)則留下了空間。

………..

2.2 IAASB 對(duì)溫室氣體排放存貨鑒證的討論

IAASB 在 ISAE 3410 草案及相關(guān)征求意見稿中將溫室氣體排放歸類為存貨,并將其進(jìn)行了如下定義:排放存貨是在特定時(shí)期內(nèi),對(duì)某一實(shí)體的溫室氣體排放所進(jìn)行的量化描述。需要說明的是,這里所指的“實(shí)體”可以是完整的公司,也可以是一個(gè)組織中的單個(gè)裝置或設(shè)備——許多監(jiān)管要求都關(guān)注于單個(gè)裝置或設(shè)備是否有超過特定臨界值的排放,而對(duì)該裝置或設(shè)備所屬的整個(gè)經(jīng)濟(jì)實(shí)體所產(chǎn)生的排放則關(guān)注較少。排放存貨通常具備以下特征:(1)將溫室氣體作為二氧化碳等價(jià)物(CO2-e)進(jìn)行披露,這樣可以有意義地將不同氣體的數(shù)量進(jìn)行合并;(2)通過對(duì)相關(guān)活動(dòng)因素進(jìn)行計(jì)量來計(jì)算相關(guān)排放,例如交通工具的行駛距離與特定燃料的耗費(fèi),或者與某些能夠引起所需計(jì)量的排放的 “排放因子”。在計(jì)量相關(guān)“排放因子”時(shí),一種可行但并不通用的方法是,對(duì)來源于某些部分的溫室氣體,可通過監(jiān)測(cè)濃度和流量來直接對(duì)該溫室氣體排放進(jìn)行計(jì)量;(3)可根據(jù)來源(包括地理位置)對(duì)排放進(jìn)行的分類,并且排放數(shù)據(jù)中包含所使用的計(jì)量和計(jì)算方法的解釋說明。

……..

第 3 章 中國溫室氣體排放鑒證業(yè)務(wù)的現(xiàn)狀、問題和對(duì)策........14

3.1 中國溫室氣體鑒證相關(guān)領(lǐng)域現(xiàn)狀分析.....14

3.1.1 中國溫室氣體排放權(quán)交易市場(chǎng)現(xiàn)狀.......14

3.1.2 中國開展溫室氣體鑒證所面臨的問題..........15

3.2 解決中國溫室氣體排放聲明鑒證業(yè)務(wù)問題........16

第 4 章 對(duì)中國溫室氣體排放聲明鑒證業(yè)務(wù)準(zhǔn)則框架.....19

4.1 傳統(tǒng)財(cái)務(wù)報(bào)表審計(jì)與溫室氣體鑒證的區(qū)別..........19

4.2 實(shí)施溫室氣體排放鑒證業(yè)務(wù)的主體..........21

4.3 中國溫室氣體排放聲明鑒證業(yè)務(wù)的鑒證對(duì)象........26

4.4 中國溫室氣體排放聲明鑒證業(yè)務(wù)的目標(biāo).........31

第 5 章 研究結(jié)論與未來展望...........37

5.1 研究結(jié)論............37

5.2 研究局限性及未來展望.........37

第 4 章 對(duì)中國溫室氣體排放聲明鑒證業(yè)務(wù)準(zhǔn)則框架中的重要問題的討論

4.1 傳統(tǒng)財(cái)務(wù)報(bào)表審計(jì)與溫室氣體鑒證的區(qū)別

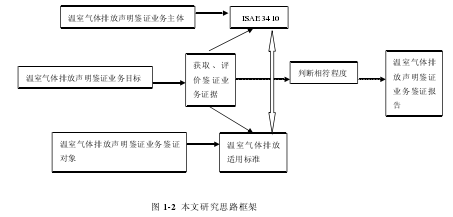

在分析我國溫室氣體排放聲明鑒證業(yè)務(wù)的之后,本文擬確定溫室氣體排放聲明鑒證業(yè)務(wù)應(yīng)當(dāng)是傳統(tǒng)財(cái)務(wù)報(bào)表審計(jì)的自然領(lǐng)域,并從鑒證實(shí)施主體、鑒證對(duì)象以及鑒證目標(biāo)三個(gè)角度對(duì)中國中國溫室氣體排放聲明鑒證業(yè)務(wù)框架中的重要問題進(jìn)行討論。溫室氣體鑒證作為環(huán)境審計(jì)的重要組成部分,是鑒證實(shí)施主體根據(jù)國家相關(guān)法律法規(guī)的要求,通過實(shí)施審計(jì)/鑒證的方法對(duì)相關(guān)實(shí)體所進(jìn)行的溫室氣體排放進(jìn)行獨(dú)立、客觀并且公正的鑒證,并且出具鑒證報(bào)告的行為。通過溫室氣體鑒證,可以促進(jìn)人們重視溫室氣體減排,走綠色發(fā)展的道路。溫室氣體鑒證與傳統(tǒng)的財(cái)務(wù)報(bào)表審計(jì)均是鑒證領(lǐng)域的組成部分,溫室氣體鑒證是在世界各國均開始重視溫室氣體排放問題后,由于溫室氣體排放權(quán)交易的日益發(fā)展而產(chǎn)生的。溫室氣體鑒證的出現(xiàn),極大地豐富了鑒證的內(nèi)涵和外沿,深入地?cái)U(kuò)大了鑒證學(xué)科的研究范圍。與傳統(tǒng)審計(jì)類似,溫室氣體鑒證也是受托責(zé)任審計(jì),并且將受托責(zé)任從經(jīng)濟(jì)領(lǐng)域擴(kuò)展至環(huán)境保護(hù)領(lǐng)域,對(duì)傳統(tǒng)財(cái)務(wù)報(bào)表審計(jì)起到了繼承和發(fā)展的作用。下面對(duì)溫室氣體鑒證與傳統(tǒng)審計(jì)(以注冊(cè)會(huì)計(jì)師審計(jì)為例)的重點(diǎn)項(xiàng)目作一比較(表4-1)。

……….

結(jié)論

在溫室氣體減排成為國際關(guān)注的焦點(diǎn)的背景下,溫室氣體排放權(quán)交易機(jī)制逐步發(fā)展起來,因此溫室氣體排放問題開始由政治、環(huán)保問題轉(zhuǎn)變?yōu)榻?jīng)濟(jì)問題,由此,溫室氣體鑒證已經(jīng)開始在國際上發(fā)展起來。我國目前也具備了溫室氣體排放交易機(jī)構(gòu),但溫室氣體鑒證領(lǐng)域尚處于空白階段。但 IASE 3410 的發(fā)布能夠?yàn)槲覈鴾厥覛怏w鑒證準(zhǔn)則領(lǐng)域的發(fā)展提供借鑒。本文通過研究 IAASB 在制定 IASB3410 的過程中所做出的討論,認(rèn)為我國溫室氣體鑒證應(yīng)當(dāng)將溫室氣體排放視為溫室氣體排放報(bào)告中的排放存貨,并且從鑒證實(shí)施主體、鑒證對(duì)象和鑒證目標(biāo)等重大問題入手,逐步構(gòu)建符合我國國情的溫室氣體排放聲明鑒證業(yè)務(wù)框架。在實(shí)施主體方面,盡管溫室氣體鑒證的性質(zhì)與傳統(tǒng)財(cái)務(wù)報(bào)表的性質(zhì)有較大差別,但由于審計(jì)相比于其他行業(yè),更能夠勝任于鑒證業(yè)務(wù),因此,由審計(jì)來實(shí)施溫室氣體鑒證業(yè)務(wù)是合理的,并且能夠出具具有較高可信度的鑒證報(bào)告。在鑒證對(duì)象方面,我國在實(shí)施溫室氣體鑒證時(shí),應(yīng)當(dāng)采取重點(diǎn)試點(diǎn)、逐步擴(kuò)大的方式,首先在重點(diǎn)排放行業(yè)和排放企業(yè)入手,將直接排放(范圍 1 排放)和間接排放(范圍 2 排放與范圍 3 排放)均作為鑒證對(duì)象,在試點(diǎn)之后,逐步在全社會(huì)范圍內(nèi)將全部溫室氣體排放均列為鑒證對(duì)象。在鑒證目標(biāo)方面,溫室氣體鑒證應(yīng)當(dāng)首先確定采取合理保證的方式,通過鑒證工作,對(duì)溫室氣體排放聲明不存在重大錯(cuò)報(bào)獲取合理保證,并與實(shí)體相關(guān)人員進(jìn)行溝通。通過對(duì)我國溫室氣體排放交易及排放鑒證的現(xiàn)狀進(jìn)行分析后,本文認(rèn)為我國溫室氣體排放交易正在健康的發(fā)展過程中,但溫室氣體鑒證尚很不完善,我國需要通過從重點(diǎn)入手、全面的人才培養(yǎng)等方式,為開拓溫室氣體鑒證工作奠定堅(jiān)實(shí)的基礎(chǔ)。

............

參考文獻(xiàn)(略)

表咨詢")