阿里巴巴并購餓了么動因及績效研究

時間:2021-03-25 來源:51mbalunwen.com作者:vicky

筆者認為從并購類型上看,阿里巴巴主營業務為電子商務領域,“餓了么”則是長期深耕外賣市場,兩家企業雖然廣義上都屬于互聯網企業但經營重點有很大差異,從行業角度來看認為此次并購行為屬于縱向并購。同時,阿里巴巴并購“餓了么”是在雙方自愿并達成共識的前提下發生的,并購過程是循序漸進的,屬于善意并購。

第一章 緒論

1.1選題背景及意義

1.1.1 研究背景

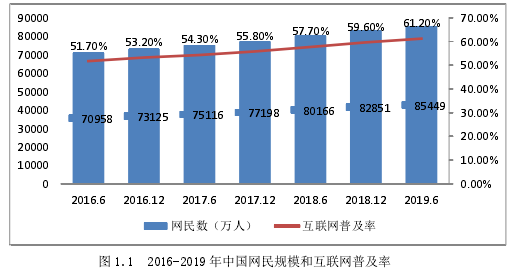

隨著新一代網絡技術不斷創新突破,日常生活中即時通訊、引擎搜索等基礎類應用,網絡交易、網絡外賣等商務類應用,網絡音樂、網絡直播等娛樂類應用以及互聯網理財、網絡支付等金融類應用與互聯網緊密結合,互聯網企業發展迅猛。據中國互聯網絡信息中心發布的第 44 次《中國互聯網絡發展狀況統計報告》顯示,截至 2019 年 6 月,中國網民規模達到8.54 億人,國內互聯網普及達到 61.2%。

在互聯網應用發展方面,2019 年上半年,我國網絡支付、網絡文學、網上外賣的用戶規模增速較高,半年增長率普遍超過 5%。特別是國內網絡外賣行業,截至 2019 年 6 月,我國網上外賣用戶規模較 2018 年底增長 1516 萬,達 4.21 億,占比網民總體近半數,主要外賣平臺在進一步擴大現有用戶規模、商戶基礎以及配送體系的基礎上重點提升服務水平,構建服務生態,未來國內網絡外賣市場仍有較大發展空間。

...........................

1.2國內外研究現狀及其評述

長期以來,并購績效研究一直是學者們討論的熱點問題,國內外學者熱衷于將長期績效與短期績效進行對比,判斷并購對企業的影響。本文從并購動因角度出發,結合事件研究法與平衡計分卡等分析方式,對阿里巴巴并購“餓了么”進行并購績效綜合分析。因此,按并購動因和并購績效兩個方面分別進行文獻綜述。

1.2.1 國外研究現狀

(1)國外學者關于并購動因的研究現狀

國外學者基于不同角度針對并購動因形成相關的理論基礎,綜合來說,將并購動因歸結于獲取協同效應、取得經濟規模、形成市場勢力等方面。

以 Weston 為代表的學者研究表明獲取協同效應是企業并購的重要目之一,企業通過并購可以降低融資成本,提高運行效率,充分發揮協同效應[1]。Shaver(2006)認為企業并購主要目的是獲得協同效應,但并購導致企業規模迅速擴大可能會帶來經營風險,并降低企業戰略敏感度[2]。

也有學者研究認為并購是為了獲得規模經濟,形成市場勢力。Vojislav,Gordon(2013)研究并購動因時認為,私有企業并購動因在于獲取協同效應,而公共企業通常采取并購方式擴大市場份額,提升經營效率[3]。Hassen T(2018)選取歐洲各國樣本銀行并購案例進行研究,得出結論為多數銀行并購是為通過擴大投資規模提高運營效率[4]。Ziva(2017)對比分析服務業及制造業企業的并購動因,研究表明服務業并購動機多為提升品牌價值,提高盈利水平,制造業并購動機多數為取得規模效益[5]。

.............................

第二章 并購動因及并購績效評價方法的理論概述

2.1企業并購及并購方式

2.1.1 企業并購

企業并購是兼并和收購的總稱。兼并一般指具備法人資格和優勢的企業吞并被并購企業,同時承擔被并購方的所有負債,此時并購雙方融為一體,被并購企業失去獨立法人資格。收購是指資本市場中具有相對優勢的公司通過一定方式獲取被收購企業的部分或全部資產所有權,通常情況下分為控股式收購、購買式收購以及吸收式收購三種形式。簡單來說,企業并購的實質是權利主體的轉化,被并購方為獲得相應收益出讓現有企業控制權,并購方則付出相應代價獲取這部分控制權。

2.1.2 企業并購的分類

企業并購可以采用多維度劃分,基于行業角度一般分為橫向并購、縱向并購以及混合并購。同行業、同產業之間發生的企業并購行為可以認為是橫向并購,一般來說通過橫向并購可以有效降低行業間競爭,進一步提升市場份額并形成規模經濟優勢;縱向并購是指生產、經營過程中關聯密切企業之間的并購行為,通常縱向并購可以優化生產、運輸、倉儲等環節,提高經營效率;混合并購是指生產經營環節中關聯性不大或者毫無關聯性企業間的并購行為,混合并購主要動因包括擴大經營范圍,分散經營風險等。

基于收購方式進行劃分,可以概括為集中競價收購和要約并購。通過證券交易所進行收購的行為可以理解為集中競價收購,并購方通過證券交易所購買市場中目標公司的流通股票,達到既定的控股比率便可形成控制權;要約并購是指并購方向目標公司發出要約請求,待目標公司確認回復后完成并購,以達到控制目標公司的目的。

..........................

2.2企業并購動因理論

2.2.1 協同效應理論

協同效應理論強調并購雙方實現資源的協同利用和管理,從而增加企業的整體價值,使得整體效益大于單個企業產生效益的簡單相加。協同效應可以進一步分為管理協同、財務協同、經營協同,協同效應的高低可以有效反應并購事件的成敗。

管理協同效應理論是指企業間的管理經驗和能力通過并購發生轉移,從而提高企業的管理效率,提升企業價值。一般來說,并購雙方的管理效率是有差異的,并購后整合可以充分發揮管理能力較強企業的剩余管理資源及管理經驗,提升弱勢企業管理能力,提高雙方企業的綜合競爭力。此外,企業并購產生管理協同可以有效節省公司管理費用,促進企業節約管理成本。

經營協同效應是指通過并購活動擴大市場份額實現規模經濟,從而帶來企業經營效率的提升,促進企業快捷高效的價值增長。縱向一體化并購產生的經營協同可以有效節約交易成本,降低流轉環節各類費用,提高協作化生產能力。同時,通過并購行為可以擴大企業規模,降低固定成本,共享成熟的銷售體系以及優質的銷售渠道,促進企業收益的顯著提升。

財務協同效應可以提高企業外部融資能力、償債能力。并購交易完成并有效整合后,企業內部交易成本降低,資金來源更加多樣化,充沛的資金來源使得企業有更多的投資機會。同時,企業償債能力提高,外部借款能力增強,良性循環的局面有助于企業獲取優良項目,增強企業發展活力。

...........................

第三章 案例概況與并購動因分析 .................... 16

3.1案例背景............................................... 16

3.2并購雙方企業概況................................... 16

第四章 基于事件研究法的企業并購績效分析....................... 24

4.1事件研究法主要研究步驟 ............................... 24

4.2基礎數據選取.................... 24

第五章 基于平衡計分卡的企業并購績效評價............... 30

5.1財務維度指標評價............................. 30

5.1.1 盈利能力快速提升 .............................. 31

5.1.2 短期償債能力下降 ........................ 32

第五章 基于平衡計分卡的企業并購績效評價

5.1財務維度指標評價

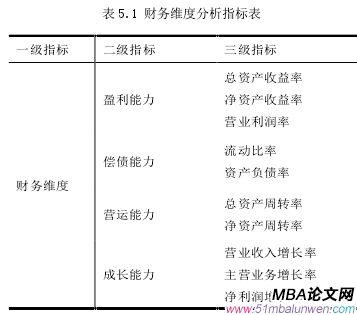

平衡計分卡法中的財務維度分析主要依據阿里巴巴并購“餓了么”后關鍵財務指標的變化來判斷。國內企業的會計財年一般與自然年度相一致,從每年的 1 月 1 日起至當年的 12 月31 日結束,阿里巴巴在美股上市,由于行業的特殊性,企業財年從每年的 4 月 1 日起至次年的 3 月 31 日為一個完成的財務年度。阿里巴巴并購“餓了么”發生在 2018 年 4 月,企業首次并表“餓了么”發生在阿里巴巴 2019 財年第一季度,也就是自然年度 2018 年第二季度,本章基于阿里巴巴 2019 財年第一季度前后一定時長的季度財務數據展開分析。如表 5.1 所示,本章將從盈利能力、償債能力、營運能力以及成長能力四個方面,選取基礎財務指標進行并購前后的財務維度分析。

...............................

第六章 研究結論和對策建議

6.1研究結論

本文基于國內外有關并購動因、并購績效文獻研究以及相關理論支撐,針對阿里巴巴并購“餓了么”的并購動因和并購績效進行較為全面的分析,具體結論如下:

從并購類型上看,阿里巴巴主營業務為電子商務領域,“餓了么”則是長期深耕外賣市場,兩家企業雖然廣義上都屬于互聯網企業但經營重點有很大差異,從行業角度來看認為此次并購行為屬于縱向并購。同時,阿里巴巴并購“餓了么”是在雙方自愿并達成共識的前提下發生的,并購過程是循序漸進的,屬于善意并購。

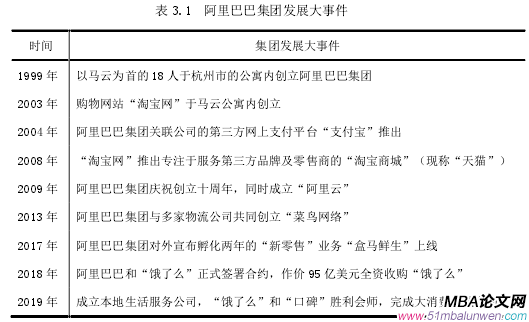

從并購動機角度來看,阿里巴巴并購的動機有以下幾個方面:一是國內即時配送市場潛力較大,阿里巴巴尋求新的經濟增長點;二是阿里巴巴計劃完善新零售布局,大力發展本地生活服務業務,“餓了么”自身具有豐富的本地生活服務資源,同時也具有強大的及時配送能力,并購后阿里巴巴若能將“餓了么”與“口碑”有機整合,便可以打開餐飲業本地生活服務市場,進一步完善阿里巴巴“新零售”戰略體系;三是發揮并購協同效應,縱向整合形成合力實現阿里大生態系統融合發展,具體來說可以利用支付寶作為獨家支付方式獲取渠道優勢,全方位的搜集阿里本地生活服務用戶消費支付數據,為阿里大數據云平臺提供有效的大數據支持。對于“餓了么”來說,接受并購的動因主要有以下方面:一是獲取阿里巴巴雄厚、持續的資金保障,為企業后續發展提供長久的動力;二是依托阿里巴巴建立起更加堅固的競爭壁壘,拓寬商戶、用戶渠道,特別是并購后與“口碑”強強聯手,有效提升商家及用戶粘性,進一步提升商家和用戶的滿意度,加強本地服務勢力。

參考文獻(略)

第一章 緒論

1.1選題背景及意義

1.1.1 研究背景

隨著新一代網絡技術不斷創新突破,日常生活中即時通訊、引擎搜索等基礎類應用,網絡交易、網絡外賣等商務類應用,網絡音樂、網絡直播等娛樂類應用以及互聯網理財、網絡支付等金融類應用與互聯網緊密結合,互聯網企業發展迅猛。據中國互聯網絡信息中心發布的第 44 次《中國互聯網絡發展狀況統計報告》顯示,截至 2019 年 6 月,中國網民規模達到8.54 億人,國內互聯網普及達到 61.2%。

在互聯網應用發展方面,2019 年上半年,我國網絡支付、網絡文學、網上外賣的用戶規模增速較高,半年增長率普遍超過 5%。特別是國內網絡外賣行業,截至 2019 年 6 月,我國網上外賣用戶規模較 2018 年底增長 1516 萬,達 4.21 億,占比網民總體近半數,主要外賣平臺在進一步擴大現有用戶規模、商戶基礎以及配送體系的基礎上重點提升服務水平,構建服務生態,未來國內網絡外賣市場仍有較大發展空間。

...........................

1.2國內外研究現狀及其評述

長期以來,并購績效研究一直是學者們討論的熱點問題,國內外學者熱衷于將長期績效與短期績效進行對比,判斷并購對企業的影響。本文從并購動因角度出發,結合事件研究法與平衡計分卡等分析方式,對阿里巴巴并購“餓了么”進行并購績效綜合分析。因此,按并購動因和并購績效兩個方面分別進行文獻綜述。

1.2.1 國外研究現狀

(1)國外學者關于并購動因的研究現狀

國外學者基于不同角度針對并購動因形成相關的理論基礎,綜合來說,將并購動因歸結于獲取協同效應、取得經濟規模、形成市場勢力等方面。

以 Weston 為代表的學者研究表明獲取協同效應是企業并購的重要目之一,企業通過并購可以降低融資成本,提高運行效率,充分發揮協同效應[1]。Shaver(2006)認為企業并購主要目的是獲得協同效應,但并購導致企業規模迅速擴大可能會帶來經營風險,并降低企業戰略敏感度[2]。

也有學者研究認為并購是為了獲得規模經濟,形成市場勢力。Vojislav,Gordon(2013)研究并購動因時認為,私有企業并購動因在于獲取協同效應,而公共企業通常采取并購方式擴大市場份額,提升經營效率[3]。Hassen T(2018)選取歐洲各國樣本銀行并購案例進行研究,得出結論為多數銀行并購是為通過擴大投資規模提高運營效率[4]。Ziva(2017)對比分析服務業及制造業企業的并購動因,研究表明服務業并購動機多為提升品牌價值,提高盈利水平,制造業并購動機多數為取得規模效益[5]。

.............................

第二章 并購動因及并購績效評價方法的理論概述

2.1企業并購及并購方式

2.1.1 企業并購

企業并購是兼并和收購的總稱。兼并一般指具備法人資格和優勢的企業吞并被并購企業,同時承擔被并購方的所有負債,此時并購雙方融為一體,被并購企業失去獨立法人資格。收購是指資本市場中具有相對優勢的公司通過一定方式獲取被收購企業的部分或全部資產所有權,通常情況下分為控股式收購、購買式收購以及吸收式收購三種形式。簡單來說,企業并購的實質是權利主體的轉化,被并購方為獲得相應收益出讓現有企業控制權,并購方則付出相應代價獲取這部分控制權。

2.1.2 企業并購的分類

企業并購可以采用多維度劃分,基于行業角度一般分為橫向并購、縱向并購以及混合并購。同行業、同產業之間發生的企業并購行為可以認為是橫向并購,一般來說通過橫向并購可以有效降低行業間競爭,進一步提升市場份額并形成規模經濟優勢;縱向并購是指生產、經營過程中關聯密切企業之間的并購行為,通常縱向并購可以優化生產、運輸、倉儲等環節,提高經營效率;混合并購是指生產經營環節中關聯性不大或者毫無關聯性企業間的并購行為,混合并購主要動因包括擴大經營范圍,分散經營風險等。

基于收購方式進行劃分,可以概括為集中競價收購和要約并購。通過證券交易所進行收購的行為可以理解為集中競價收購,并購方通過證券交易所購買市場中目標公司的流通股票,達到既定的控股比率便可形成控制權;要約并購是指并購方向目標公司發出要約請求,待目標公司確認回復后完成并購,以達到控制目標公司的目的。

..........................

2.2企業并購動因理論

2.2.1 協同效應理論

協同效應理論強調并購雙方實現資源的協同利用和管理,從而增加企業的整體價值,使得整體效益大于單個企業產生效益的簡單相加。協同效應可以進一步分為管理協同、財務協同、經營協同,協同效應的高低可以有效反應并購事件的成敗。

管理協同效應理論是指企業間的管理經驗和能力通過并購發生轉移,從而提高企業的管理效率,提升企業價值。一般來說,并購雙方的管理效率是有差異的,并購后整合可以充分發揮管理能力較強企業的剩余管理資源及管理經驗,提升弱勢企業管理能力,提高雙方企業的綜合競爭力。此外,企業并購產生管理協同可以有效節省公司管理費用,促進企業節約管理成本。

經營協同效應是指通過并購活動擴大市場份額實現規模經濟,從而帶來企業經營效率的提升,促進企業快捷高效的價值增長。縱向一體化并購產生的經營協同可以有效節約交易成本,降低流轉環節各類費用,提高協作化生產能力。同時,通過并購行為可以擴大企業規模,降低固定成本,共享成熟的銷售體系以及優質的銷售渠道,促進企業收益的顯著提升。

財務協同效應可以提高企業外部融資能力、償債能力。并購交易完成并有效整合后,企業內部交易成本降低,資金來源更加多樣化,充沛的資金來源使得企業有更多的投資機會。同時,企業償債能力提高,外部借款能力增強,良性循環的局面有助于企業獲取優良項目,增強企業發展活力。

...........................

第三章 案例概況與并購動因分析 .................... 16

3.1案例背景............................................... 16

3.2并購雙方企業概況................................... 16

第四章 基于事件研究法的企業并購績效分析....................... 24

4.1事件研究法主要研究步驟 ............................... 24

4.2基礎數據選取.................... 24

第五章 基于平衡計分卡的企業并購績效評價............... 30

5.1財務維度指標評價............................. 30

5.1.1 盈利能力快速提升 .............................. 31

5.1.2 短期償債能力下降 ........................ 32

第五章 基于平衡計分卡的企業并購績效評價

5.1財務維度指標評價

平衡計分卡法中的財務維度分析主要依據阿里巴巴并購“餓了么”后關鍵財務指標的變化來判斷。國內企業的會計財年一般與自然年度相一致,從每年的 1 月 1 日起至當年的 12 月31 日結束,阿里巴巴在美股上市,由于行業的特殊性,企業財年從每年的 4 月 1 日起至次年的 3 月 31 日為一個完成的財務年度。阿里巴巴并購“餓了么”發生在 2018 年 4 月,企業首次并表“餓了么”發生在阿里巴巴 2019 財年第一季度,也就是自然年度 2018 年第二季度,本章基于阿里巴巴 2019 財年第一季度前后一定時長的季度財務數據展開分析。如表 5.1 所示,本章將從盈利能力、償債能力、營運能力以及成長能力四個方面,選取基礎財務指標進行并購前后的財務維度分析。

...............................

第六章 研究結論和對策建議

6.1研究結論

本文基于國內外有關并購動因、并購績效文獻研究以及相關理論支撐,針對阿里巴巴并購“餓了么”的并購動因和并購績效進行較為全面的分析,具體結論如下:

從并購類型上看,阿里巴巴主營業務為電子商務領域,“餓了么”則是長期深耕外賣市場,兩家企業雖然廣義上都屬于互聯網企業但經營重點有很大差異,從行業角度來看認為此次并購行為屬于縱向并購。同時,阿里巴巴并購“餓了么”是在雙方自愿并達成共識的前提下發生的,并購過程是循序漸進的,屬于善意并購。

從并購動機角度來看,阿里巴巴并購的動機有以下幾個方面:一是國內即時配送市場潛力較大,阿里巴巴尋求新的經濟增長點;二是阿里巴巴計劃完善新零售布局,大力發展本地生活服務業務,“餓了么”自身具有豐富的本地生活服務資源,同時也具有強大的及時配送能力,并購后阿里巴巴若能將“餓了么”與“口碑”有機整合,便可以打開餐飲業本地生活服務市場,進一步完善阿里巴巴“新零售”戰略體系;三是發揮并購協同效應,縱向整合形成合力實現阿里大生態系統融合發展,具體來說可以利用支付寶作為獨家支付方式獲取渠道優勢,全方位的搜集阿里本地生活服務用戶消費支付數據,為阿里大數據云平臺提供有效的大數據支持。對于“餓了么”來說,接受并購的動因主要有以下方面:一是獲取阿里巴巴雄厚、持續的資金保障,為企業后續發展提供長久的動力;二是依托阿里巴巴建立起更加堅固的競爭壁壘,拓寬商戶、用戶渠道,特別是并購后與“口碑”強強聯手,有效提升商家及用戶粘性,進一步提升商家和用戶的滿意度,加強本地服務勢力。

參考文獻(略)

相關閱讀

暫無數據