河北省科技型民營企業(yè)信用擔保體系建設研究

時間:2017-09-26 來源:www.bjboz.cn作者:lgg

第一章 緒論

1.1 選題背景及研究意義

2015 年河北省科技型民營企業(yè)數(shù)量已攀升至 2.9 萬家,較 2014 年新增 1.5 萬家,開發(fā)研究投入、科技人員的數(shù)量分別保持著年均 40%、年均 43%的增長速度,科技型民營企業(yè)取得了令人矚目的發(fā)展成就。目前,我國正在大力實施創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略,尤其是京津冀一體化進程正在不斷地加快,河北省恰逢這個千載難逢的機遇期,具有良好區(qū)位優(yōu)勢,應該抓住機遇,加快發(fā)展。但是科技型民企在蓬勃發(fā)展的同時,也一直飽受著資金短缺的困擾。特別是自從2011 年以后,央行回籠貨幣,實行銀根緊縮的貨幣政策,導致民營企業(yè)融資難持續(xù)加劇,河北省資金緊張的科技型民營企業(yè)已達到 63%,融資困難成了制約科技型民營企業(yè)發(fā)展的瓶頸。造成融資困難的一個重要原因就是擔保體系不健全。為了幫助科技型民營企業(yè)解決融資難題,河北省逐步構(gòu)建了信用擔保體系。河北省企業(yè)信用擔保機構(gòu)發(fā)展至 2013 年,已經(jīng)初具規(guī)模,總擔保資本金達直逼400 億元。市縣級的中小企業(yè)信用擔保機構(gòu)共 26 家,其總擔保資金為 24 億,從業(yè)人員 180 人;達到省級標準并納入河北省企業(yè)信用擔保體系的擔保機構(gòu)共 33 家,總擔保資金規(guī)模達到 32.9 億元,從業(yè)人員為 490 人;同時,和商業(yè)銀行建立合作關(guān)系并開展業(yè)務的擔保機構(gòu)近百家,擔保資金規(guī)模達到 148.35 億元。因此,我省企業(yè)信用擔保業(yè)發(fā)展非常迅速,取得了良好的社會效益和經(jīng)濟效益[1]。2014 年河北省科技廳推動建立科技基金,加大對科技擔保的支持,與河北銀行、民生銀行達成 3 年期的合作,承諾每年向省內(nèi)的科技型民營不低于 300 億的貸款,撬動更多的社會資本向科技型民營企業(yè)聚集。2016 年 3 月,河北省科學技術(shù)廳發(fā)布了《關(guān)于 2016 年擬資助政策性科技融資擔保機構(gòu)的通知》,確定唐山融資擔保有限公司等 10家為首批擬資助的政策性科技融資擔保機構(gòu),為科技型民營企業(yè)的融資擔保助力,將有力推動擔保行業(yè)健康發(fā)展和全省擔保體系的建設與改善,幫助科技型民營企業(yè)走出擔保難的困境。

..........

1.2 國內(nèi)外文獻綜述

Robert J. Barro(1976)把擔保問題納入了經(jīng)濟學和金融學的理論范疇,提出關(guān)于信貸融資擔保的交易成本理論,主要研究信貸融資問題,著重說明擔保是執(zhí)行貸款合約的一個機制,肯定擔保在貸款市場中發(fā)揮的積極作用[6]。他認為信用擔保受銀行利率的影響,銀行為了降低貸款風險,要求企業(yè)必須有一定的抵押物作為擔保。如果擔保物具有較高的價值、較強的變現(xiàn)性和流動性便會促使利率下降,從而有利于債務人的還款。擔保在兩方面發(fā)揮作用,一是擔保品的轉(zhuǎn)讓刺激借款者及時歸還貸款,二是貸款者對借款者擔保價值的追索權(quán)在整個貸款過程中發(fā)揮著至關(guān)重要的作用。Yuk-Shee Chan(1987)提出資信評價與信號傳遞擔保理論,重點研究在不對稱信息條件下?lián)5男盘杺鬟f功能。擔保方作為借貸雙方的中間人,能夠擔當起借款者和Caballero(2015)提出了傳播機制。傳播機制的主要觀點是用于擔保的資產(chǎn)既是生產(chǎn)要素又是擔保品,具有雙重性質(zhì)。擔保物的價格與借款人的償債能力相互作用又相互影響,當經(jīng)濟不景氣擔保物的價值滑落時會影響借款人償還貸款的能力一并降低,形成了一種傳播機制且這種相互影響力不斷地被迅速擴大。Krishnamurthy(2015)提出了互動機制。從環(huán)球經(jīng)濟的視角下提出了國際和國內(nèi)擔保的互動機制理論。他認為國際擔保和國內(nèi)擔保相互作用,構(gòu)成了一個完整的金融有機體。當國際擔保能力不足并在國際金融市場上融資受阻時,國內(nèi)金融市場也會出現(xiàn)緊縮態(tài)勢,利率上浮,國內(nèi)擔保能力下降,國際國內(nèi)擔保相互影響導致企業(yè)陷入融資困境[9]。

..........

第二章 科技型民營企業(yè)信用擔保的概念及理論

2.1 科技型民營企業(yè)信用擔保的概念

2013 年在河北省推進科技型民營企業(yè)加快發(fā)展工作會議上,河北省首次發(fā)布科技型民營企業(yè)認定標準。凡在河北省行政區(qū)域內(nèi)登記注冊,符合《中華人民共和國中小企業(yè)促進法》關(guān)于中小企業(yè)的要求,工業(yè)企業(yè)的從業(yè)人員在 1000 人以下或營業(yè)收入在 4 億元以下,科技服務業(yè)企業(yè)的從業(yè)人員在 300 人以下或營業(yè)收入 1 億元以下,具有大學專科以上學歷的人員占企業(yè)當年職工總數(shù)的 20%以上,企業(yè)上年度研發(fā)投入占銷售收入 2%以上并具有持續(xù)開展科技創(chuàng)新活動的能力,擁有自主知識產(chǎn)權(quán)或?qū)S屑夹g(shù)或創(chuàng)新集成能力,通過開展創(chuàng)新活動提供產(chǎn)品或服務的民營企業(yè),均可申請認定為河北省科技型民營企業(yè)[28]。科技型民營企業(yè)也具有自身行業(yè)特征。首先是具有高成長性。主要指其成長呈現(xiàn)跳躍式的發(fā)展,科學技術(shù)行業(yè)普遍為新興產(chǎn)業(yè),當開發(fā)出市場上有需求且有市場潛力的產(chǎn)品或技術(shù),表現(xiàn)出極強的市場占有率,推動企業(yè)迅速發(fā)展壯大,快速占領(lǐng)市場;其次是高智力投入。科技型民營企業(yè)的擁有一批高學歷從業(yè)人員,高科技產(chǎn)品的特點就決定了企業(yè)員工具有高智力與創(chuàng)新精神。通常情況下,一家中小高新技術(shù)企業(yè)內(nèi),專門的科技研發(fā)人員會占到企業(yè)職工總數(shù)的 10%以上;再次是高資金投入。科技型民營企業(yè)投入了大量的資金進行研發(fā)新技術(shù)、開發(fā)新產(chǎn)品、提供新服務;最后是高風險性。包括技術(shù)風險、市場風險、財務風險等。由于科技型民營企業(yè)本身在發(fā)展過程中具有很大的不確定性,導致成功率較低。

..........

2.2 科技型民營企業(yè)信用擔保的理論

在制度經(jīng)濟學的范疇內(nèi),經(jīng)濟制度包括兩部分,一個是硬制度(正式制度),另一個是軟制度(非正式制度)。同樣,在財務角度上也是如此。正式會計信用制度是人們?yōu)榱司S持經(jīng)濟活動中交易雙方的利益、保障良好有序、公平公正的市場環(huán)境,從而擬定的以正式文件闡述的規(guī)范條款。它將理性和情感的雙層認同逐漸融合到財務工作者的內(nèi)在道德意識之中,繼而在規(guī)范會計行為的過程中發(fā)揮了重要作用。非正式會計信用制度是指在交易活動的不斷演進中逐漸產(chǎn)生的會計行為準則,以價值形態(tài)、思想觀念、民俗風尚為基礎(chǔ)。會計道德屬于非正式的會計制度,它可以影響人們的意識、信念和品質(zhì)。因此,正式的會計制度必須通過財務道德的力量才能發(fā)揮其應有的功能。與此同時,非正式的會計制度只有與正式的會計制度統(tǒng)一結(jié)合起來,為正式制度進行補充和和說明,才能產(chǎn)生良好的效果。

.........

第三章 國內(nèi)外科技型民營企業(yè)信用擔保體系概述............13

3.1 國外科技型民營企業(yè)信用擔保體系概述........13

3.2 國內(nèi)科技型民營企業(yè)信用擔保體系概述........17

3.2.1 政策性科技擔保體系概述.......... 18

3.2.2 互助性科技擔保體系概述.......... 18

3.2.3 商業(yè)性科技擔保體系概述.......... 19

第四章 河北省科技型民營企業(yè)信用擔保體系的發(fā)展現(xiàn)狀........... 21

4.1 河北省科技型民營企業(yè)信用擔保體系的現(xiàn)狀........21

4.2 河北省科技型民營企業(yè)信用擔保體系的現(xiàn)實問題........23

4.3 河北省科技型民營企業(yè)信用擔保體系問題的原因解析....... 26

第五章 河北省科技型民營企業(yè)信用擔保體系的改進策略....... 29

5.1 河北省科技型民營企業(yè)信用擔保體系的改進對策........29

5.2 河北省科技型民營企業(yè)信用擔保體系的構(gòu)建........32

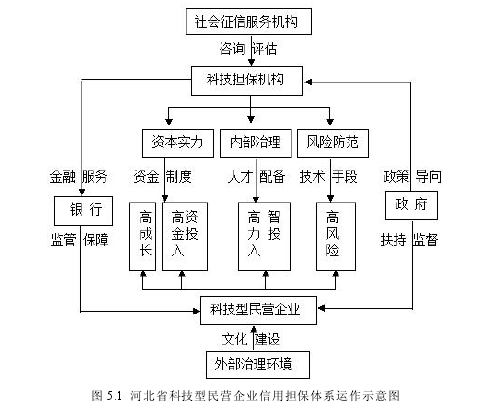

第五章 河北省科技型民營企業(yè)信用擔保體系的改進策略

河北省經(jīng)過多年的市場經(jīng)濟發(fā)展,形成了企業(yè)、政府、擔保機構(gòu)、銀行金融機構(gòu)等不同主體相互構(gòu)成的企業(yè)信用體系,“一體兩翼三層”的設計逐漸成熟,為繁榮河北省的借貸市場、緩解科技型民營企業(yè)融資難、促進銀保合作做出了重要貢獻。

5.1 河北省科技型民營企業(yè)信用擔保體系的改進對策

河北省企業(yè)信用信息公示系統(tǒng)應該為科技型民營企業(yè)設置科技創(chuàng)新信息的模塊,及時收集整理科技型民營企業(yè)的 R&D 水平、創(chuàng)新研發(fā)成功率、知識產(chǎn)權(quán)和科研成果情況、科技創(chuàng)新監(jiān)測統(tǒng)計分析數(shù)據(jù)、產(chǎn)品技術(shù)研發(fā)情況等科研方面的信息,并將信息補充到數(shù)據(jù)庫相關(guān)模塊當中,并確保信息及時更新,從而促進數(shù)據(jù)庫能夠真實完整的披露科技型民營企業(yè)的相關(guān)信息,提高科技型民營企業(yè)資信信息的透明度,以便于銀行更有效地判斷企業(yè)經(jīng)營能力、還款能力、以及投資項目的成長潛力,還能降低銀行獲取信息的成本和信貸風險,從而減少科技型民營企業(yè)與銀行的信息阻礙,提高銀行放貸的積極性。科技型民營企業(yè)缺乏實物資產(chǎn),難以得到銀行的貸款。引入已經(jīng)投入使用的發(fā)明權(quán)、專利權(quán)等知識產(chǎn)權(quán)進行權(quán)質(zhì)押融資擔保,打破了以往利用固定資產(chǎn)擔保抵押的方法。但是河北省目前知識產(chǎn)權(quán)交易市場不發(fā)達,不良貸款出質(zhì)知識產(chǎn)權(quán)變現(xiàn)很難,因而開展知識產(chǎn)權(quán)質(zhì)押融資擔保進展緩慢。知識產(chǎn)權(quán)質(zhì)押融資擔保需要三方配合,一方面,科技型民營企業(yè)要提供規(guī)范的財務報表和可靠真實的無形資產(chǎn)的信息;另一方面,評估機構(gòu)應具有專業(yè)水準和資質(zhì);銀行做為評估報告的“第一使用者”,既要堅定評估質(zhì)押理念,又應根據(jù)客戶實際需求和評估結(jié)果適度放貸。通過這三方面的協(xié)調(diào),有利于知識產(chǎn)權(quán)質(zhì)押擔保的進行。

.........

結(jié)論

科技型民營企業(yè)在國際社會發(fā)展中備受關(guān)注,也是河北省實現(xiàn)現(xiàn)代化的中流砥柱,在促進河北省國民經(jīng)濟可持續(xù)發(fā)展方面發(fā)揮著不可替代的作用。然而,科技型民營企業(yè)資金實力有限、抗風險能力差、缺少良好的信用記錄,從而遭受著融資難的阻撓和限制。國內(nèi)大量成功實踐表明,企業(yè)信用擔保體系是幫助企業(yè)走出資金短缺困境的渠道,是國際社會處理該難題普遍采用的信貸支持模式。筆者最先闡述了有關(guān)科技型民營企業(yè)信用擔保的基本理論,為河北省信用擔保行業(yè)的發(fā)展提供了堅實的理論基礎(chǔ)。其次對發(fā)達國家的科技型民營企業(yè)信用擔保體系進行分析,并尋找經(jīng)驗和參考,然后從企業(yè)、政府、擔保機構(gòu)三個主體分別研究河北省科技型民營企業(yè)信用擔保體系發(fā)展的現(xiàn)狀和問題,并對每個問題進行深入的根源透析。針對科技型民營企業(yè)信用擔保體系存在的不足提出可供參考的建議,最后對原有的擔保體系進行改善,提出了新的科技型民營企業(yè)信用擔保體系運作示意圖。從企業(yè)角度提出信用網(wǎng)絡數(shù)據(jù)庫的完善和知識產(chǎn)權(quán)質(zhì)押融資擔保的開展,從政府角度提出市場化的運行和監(jiān)管環(huán)境的營造,從擔保機構(gòu)角度提出增強資本實力、推動法制和從業(yè)制度建設、加強風險防范等多種對策方略。本文存在諸多不足之處。首先,由于我國工信部沒有披露 2014 和 2015 年完整的的企業(yè)簡報,導致這兩年有關(guān)河北省擔保行業(yè)的數(shù)據(jù)并不全面。其次,沒有針對擔保體系方面的問題進行實證研究,主要是由于自身能力所限。因此,未來從實證角度去分析信用擔保體系也是一個全新的思路。在研究和實踐過程中,也會有許多新的問題涌現(xiàn),也激勵著眾多研究學者學習更前沿的理論,以全新的視角提出更有效的對策方略。

.........

參考文獻(略)

相關(guān)閱讀

- 中國溫室氣體排放聲明鑒證業(yè)務準則框架構(gòu)建研究2015-10-30

- 創(chuàng)業(yè)板上市公司科技創(chuàng)新投入與財務績效的相關(guān)2015-11-18

- 基于成本動因的S建筑公司會計項目預算控制方法研究2018-02-02

- X市農(nóng)信社個人住房抵押貸款風險控制研究2018-02-07

- 快鹿集團管理者心理偏差對非效率會計投資的影響研究2018-03-03

- XY建設集團會計融資問題研究2018-03-13

- Z機械公司融資租賃銷售模式風險識別及對策研究2018-03-25

- 出版眾籌會計模式研究2018-04-05

- 互聯(lián)網(wǎng)企業(yè)的會計盈利模式研究2018-04-18

- 會計股權(quán)結(jié)構(gòu)與過度投資的相關(guān)性研究2018-04-28

表咨詢")