LK 公司董事會治理問題與對策研究

時間:2021-02-05 來源:51mbalunwen.com作者:vicky

本文在對董事會治理相關理論研究的基礎上,對 LK 公司董事會治理問題進行了研究。主要研究結論包括:(1)研究梳理了 LK 公司董事會治理沿革,將其分為嘗試探索期和實質建設期兩階段。在嘗試探索期,LK 公司在組織形態上依然是全民所有制企業,董事會職能得不到真正發揮,但理順了資產關系,為后續進一步探索實踐奠定了基礎;在實質建設期,LK公司完成了公司制改革,按照現代企業制度建立起了以董事會為中心的較為完善的公司治理結構,并隨著實踐的發展而不斷完善和日益規范。

第一章 緒論

1.1 研究背景及研究意義

1.1.1 研究背景

壯麗七十載,奮進新時代。建國七十年來,特別是改革開放四十年以來,在黨的領導下,我國經濟發展取得了翻天覆地的變化。其中,國有企業作為國民經濟的重要支柱,對國民經濟的發展起到了非常重要的作用。隨著經濟的全球化發展,國外現代公司治理理念和制度逐步引入我國,并在我國國情下得到不斷演化發展,作為推動經濟發展的微觀基礎,發揮了重要作用,建立以公司法人治理結構為核心的現代企業制度已成為共識。董事會治理作為公司治理的關鍵,其高效運作對公司長遠發展具有積極的促進作用。

2004 年起,國資委以中央企業為重點推出建立和完善國有獨資公司董事會試點工作,標志著中國特色國有企業董事會制度建設的開始,國有企業改革步入深化推廣期。十六年來,中央企業董事會制度建設大致經歷了試點探索(2004 年-2009 年)、規范推廣(2009 年-2017 年)、深化完善三個階段(2017 年-至今)[1]。2017 年發布的《國務院辦公廳關于進一步完善國有企業法人治理結構的指導意見》提出,2017 年年底前國有企業公司制改革基本完成;到 2020 年,國有獨資、全資公司全面建立外部董事占多數的董事會;在國有企業建設規范董事會試點基礎上,總結經驗、完善制度,國務院國資委監管的中央企業要依法改制為國有獨資公司或國有控股公司,全面建立規范的董事會[2]。其中,公司制改革已于 2017 年底全部按照進度安排完成,以規范和完善董事會建設為核心的完善法人治理結構工作在緊鑼密鼓的推進中,新一輪國企改革迎來關鍵之年。

.......................

1.2 文獻綜述

1.2.1 董事會治理相關研究

近年來關于董事會治理的主要研究內容大致包含四方面內容:董事會結構特征研究、董事會治理評價研究、董事會治理與公司績效關系的研究以及董事會治理與內部控制有效性的研究等。

董事會結構特征方面的研究主要聚焦于董事會規模、獨立董事比例、領導權結構等方面。Raheja(2005)指出:CEO 影響力越大,外部董事越難發揮有效作用[3]。曹廷求、孫宇光(2007)研究表明:獨立董事越多,董事會平均人數則可能越少[4]。Coles, Daniel,Naveen(2008)研究發現規模大的公司比規模小的公司擁有更大的董事會規模和更多的外部董事,并且上一年度經營業績會影響董事會規模[5]。高琦(2009)研究發現董事會的規模與公司的規模顯著正相關,而與公司的成長機會顯著負相關[6]。張藝瑗(2013)認為,我國的董事會往往與經營層有著或多或少的聯系,董事會與經營管理層交叉重疊比較嚴重,從而使董事會未能獨立于管理層作出相關決策[7]。Lipton 和 Lorshc(1992)認為,理想的董事會成員人數應控制在 10 人以內[8]。謝永珍(2006)研究認為:董事會規模越大抑制績效的改善,甚至提高代理成本,根據數據分析得出董事會規模應控制在 9人以內[9]。

董事會治理評價方面主要是研究董事會治理的質量應通過何種指標予以衡量、使用什么樣的評價標準和評價方法等。國外最早提出董事會評價體系的學者是杰克遜馬丁德爾,他于 1950 年設計的公司管理能力評價系統中包括了董事會的業績分析[10]。1999 年,歐洲戴米諾公司制定了其公司治理評級系統,評價指標主要有:董事選舉、獨立董事、董事會多樣性、董事長與 CEO 關系、董事會激勵制度、專業委員會等方面[11]。2000 年,亞洲里昂證券(CLSA)發布的董事會評價指標主要包括董事會獨立性、董事薪酬及董事責任等[12]。南開大學公司治理研究中心主要是從董事權利與義務、董事會運作效率、董事會構成、董事薪酬以及獨立董事五個方面來進行評價董事會治理[13]。謝永珍(2006)經過多年研究,從董事選聘、教育與激勵、董事規模與結構、董事會獨立性及董事會運作等 4 個方面構建了評價指標體系[14]。

........................

第二章 相關概念和理論基礎

2.1 相關概念

2.1.1 公司治理

清朝思想家魏源在其《海國圖志》中載有“公司者,數十商輳資營運,出則通力合作,歸則計本均分,其局大而聯”[30]。公司,當今世界最重要的經濟組織形式,早已有之。1602 年,荷蘭東印度公司的成立,標志著股份公司在歷史上首次出現,至今已有四百余年。1933 年,伯利(Adolf Berle)和米恩斯(Gardiner Means)最早對股份公司中的委托代理問題進行論述,倡導企業所有權和經營權的分離,公司治理問題從實踐走入學術視野[31]。1979 年,“新制度經濟學”的命名者、2009 年諾貝爾經濟學獎獲得者奧利弗·威廉姆森(Oliver E. Williamson),在科斯等人的研究基礎上,首次提出“公司治理”的概念[32]。1999 年,經濟合作與發展組織(OECD)綜合世界各國公司治理的實踐經驗和理論研究成果,發布《公司治理原則》,從股東權利、股東平等待遇、利害相關者作用、信息披露、董事會責任等方面制定公司治理的國際基準,得到廣泛支持[33]。

隨著我國公司制改革的推進和國外公司治理理念的引入,國內學者對公司治理問題進行了廣泛的理論研究,并從不同角度出發提出了不同的理解和認識。吳敬璉教授認為,所謂公司治理結構,是指有所有者、董事會和高級執行人員組成的一種具有一定制衡關系的組織結構[34]。張維迎認為,公司治理是關于公司控制權和剩余索取權分配的一整套法律、文化和制度性安排。李維安則認為,公司治理是指通過一套包括正式或非正式的、內部或外部的制度或機制,來協調公司與所有利益相關者之間的利益關系,以保證公司決策的科學化,從而最終維護公司各方面利益的一種制度安排[35]。

雖然學術界對于公司治理沒有形成統一的定義,但大都認為公司治理是一項基于所有權與經營權分離——這一現代公司特點的制度性安排,且都關注股東會(所有者)、董事會及經營層之間的關系,并將董事會置于公司治理結構的核心。

.......................

2.2 理論基礎

不同的歷史時代產生不同的理論,之于董事會治理亦是如此。基于不同發展階段的經濟、制度和文化等因素,國內外學者形成了不同的理論觀點,并隨著經濟的發展而不斷發展。學習和研究前人具有代表性的經典理論,有利于我們更好的理解國內外典型董事會模式的深層次原理,并對優化和改進董事會治理效果有理論指導意義。2.2.1 現代產權理論

上世紀三十年代,威廉姆森(Williamson)在科斯等人的研究基礎上,最先提出命名了新制度經濟學。現代產權理論即是新制度經濟學框架下的理論分支之一,以科斯、威廉姆斯、哈特等人為代表。現代產權理論是經濟學界研究產權與企業效率之間關系的學說,該理論認為剩余利潤占有權被私有企業產權人占有是追求高效運轉的激勵動機所在,因此產權界定和合理配置在市場經濟運行中占有極其重要的位置,主張通過界定、變更和安排所有權來降低或者消除市場運行中的交易費用,以改善資源配置的效率。

科斯在其 1937 年發表的《企業的性質》一文中最早從產權構造的視角對市場機制運行進行研究,并提出了產權界定是克服外部摩擦的根本;而后在 1960 年發表的《社會成本問題》中系統的論述了產權制度對克服外部市場失靈和降低社會成本的關鍵性作用[40]。威廉姆斯進一步發展其理論,從機會主義行為、經濟不確定性、小數目條件等方面研究了交易費用的起因和性質為核心范疇提出了資產專用性理論[41]。隨著經濟的發展和研究的深入,現代產權理論不斷完善發展,以 2016 年諾貝爾經濟學獎獲得者哈特為代表的學者提出不完全契約理論,認為投資者有意愿投資的充分條件是投資者成為所有者并享有對不完全合約未規定事項的剩余控制權,成為國企改革的理論基礎之一[42]。長期以來,國有企業的出資形式單一,存在產權不明、所有者缺位等現象,現代產權理論對建立現代企業制度具有現實指導意義。

...........................

第三章 LK 公司董事會治理沿革及現狀....................................13

3.1 LK 公司概況.........................13

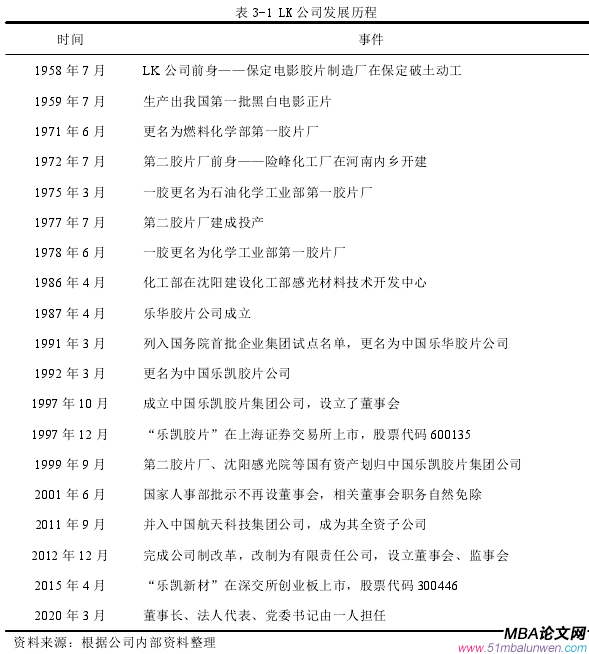

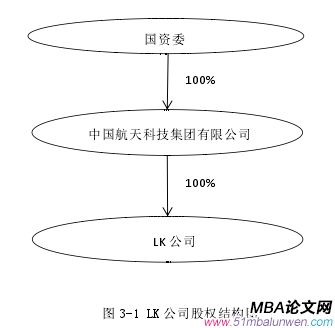

3.2 LK 公司董事會治理沿革.............................14

第四章 LK 公司董事會治理問題分析.......................30

4.1 董事會職能弱化..................30

4.1.1 監督職能缺失........................................30

4.1.2 決策職能授權不足.......................30

第五章 LK 公司董事會治理對策.....................37

5.1 強化董事會職能..................................37

5.1.1 落實董事會職權...............................37

5.1.2 發揮董事會監督職能......................38

第五章 LK 公司董事會治理對策

5.1 強化董事會職能

5.1.1 落實董事會職權

按照企業功能界定與分類,國有企業分為公益類和商業類等兩大類,其中商業類又包含特殊功能類和商業競爭類兩個類型。隨著國企改革的推進,分類治理的思路越來越得到認可,監管方式逐步改變了過去“一刀切”的治理模式。分類治理后,每一類企業的業務特點、考核指標等都有章可循,不同類別的企業由于業務特點、董事會決策事項和權責、企業運營牽涉到的公眾面都有所不同,董事會的功能和特征也應有差別[47]。LK公司屬于典型的商業競爭類企業,在航天科技集團對下屬企業的分類管理中屬于專業公司類,企業的主要目標是增強國有經濟活力、放大國有資本功能、實現國有資產保值增值,處于完全競爭領域,需要適應市場化需求進行商業化運作。

實踐證明,通過調整權力分配方式和組織結構框架來優化生產關系,已然滿足不了生產力解放的需要,必須通過根本的行政體制變革,轉變體制運行方式,才能進一步激發資本的增值屬性[48]。中央也提出,國有企業監管應由“管資產”向“管資本”轉變。因此,具體來說就是要進一步明確對專業公司依法依章履行出資人職責,通過在股東(大)會投票表決,委派或更換董事、監事,重大事項管理,考核引導等方式行使股東權利、履行股東義務;以管資本為主,重點管好產業布局、資本運作、資本回報、資本安全,以高效益、高回報、高質量發展為管控目標。在轉變監管方式的基礎上,從投融資、重大財金事項管理等重大決策權,到工資總額、薪酬激勵權,再到經理層選聘和業績考核,逐步落實公司董事會職權,推動決策責任歸位和管理責任到位。在合適的條件下,推動通過引入戰略投資者等方式變為控股股東,實施監管作用,更加有效的促進董事會職能的發揮,確保國有資產的增值,增強企業活力,放大國有資本功能。

...............................

第六章 結論和展望

6.1 結論

作為公司治理的核心,良好的董事會治理是實現長遠穩健發展的基石。隨著全球經濟的發展和國企改革的推進,董事會治理在我國越來越受到重視。本文在對董事會治理相關理論研究的基礎上,對 LK 公司董事會治理問題進行了研究。主要研究結論包括:

(1)研究梳理了 LK 公司董事會治理沿革,將其分為嘗試探索期和實質建設期兩階段。在嘗試探索期,LK 公司在組織形態上依然是全民所有制企業,董事會職能得不到真正發揮,但理順了資產關系,為后續進一步探索實踐奠定了基礎;在實質建設期,LK公司完成了公司制改革,按照現代企業制度建立起了以董事會為中心的較為完善的公司治理結構,并隨著實踐的發展而不斷完善和日益規范。

(2)研究分析了 LK 公司董事會治理現狀,重點從董事會職能定位、規模和成員構成、領導權結構、董事會秘書、機構設置、制度建設等角度研究了董事會治理結構現狀,并分析總結了董事會運作情況以及取得的成效,指出 LK 公司的董事會治理雖然取得了一定成效,但仍然存在很多問題,包括董事會職能弱化、董事會構成不合理、董事會運作不規范以及激勵約束機制不健全等問題。

(3)運用董事會治理的相關理論對LK公司董事會治理存在的問題進行了機理分析,提出了強化董事會職能、優化董事會構成、規范董事會運作、健全有效激勵約束機制等有效對策,對 LK 公司提升董事會治理水平具有一定的現實意義,也為其他類似國有企業提供借鑒。

參考文獻(略)

第一章 緒論

1.1 研究背景及研究意義

1.1.1 研究背景

壯麗七十載,奮進新時代。建國七十年來,特別是改革開放四十年以來,在黨的領導下,我國經濟發展取得了翻天覆地的變化。其中,國有企業作為國民經濟的重要支柱,對國民經濟的發展起到了非常重要的作用。隨著經濟的全球化發展,國外現代公司治理理念和制度逐步引入我國,并在我國國情下得到不斷演化發展,作為推動經濟發展的微觀基礎,發揮了重要作用,建立以公司法人治理結構為核心的現代企業制度已成為共識。董事會治理作為公司治理的關鍵,其高效運作對公司長遠發展具有積極的促進作用。

2004 年起,國資委以中央企業為重點推出建立和完善國有獨資公司董事會試點工作,標志著中國特色國有企業董事會制度建設的開始,國有企業改革步入深化推廣期。十六年來,中央企業董事會制度建設大致經歷了試點探索(2004 年-2009 年)、規范推廣(2009 年-2017 年)、深化完善三個階段(2017 年-至今)[1]。2017 年發布的《國務院辦公廳關于進一步完善國有企業法人治理結構的指導意見》提出,2017 年年底前國有企業公司制改革基本完成;到 2020 年,國有獨資、全資公司全面建立外部董事占多數的董事會;在國有企業建設規范董事會試點基礎上,總結經驗、完善制度,國務院國資委監管的中央企業要依法改制為國有獨資公司或國有控股公司,全面建立規范的董事會[2]。其中,公司制改革已于 2017 年底全部按照進度安排完成,以規范和完善董事會建設為核心的完善法人治理結構工作在緊鑼密鼓的推進中,新一輪國企改革迎來關鍵之年。

.......................

1.2 文獻綜述

1.2.1 董事會治理相關研究

近年來關于董事會治理的主要研究內容大致包含四方面內容:董事會結構特征研究、董事會治理評價研究、董事會治理與公司績效關系的研究以及董事會治理與內部控制有效性的研究等。

董事會結構特征方面的研究主要聚焦于董事會規模、獨立董事比例、領導權結構等方面。Raheja(2005)指出:CEO 影響力越大,外部董事越難發揮有效作用[3]。曹廷求、孫宇光(2007)研究表明:獨立董事越多,董事會平均人數則可能越少[4]。Coles, Daniel,Naveen(2008)研究發現規模大的公司比規模小的公司擁有更大的董事會規模和更多的外部董事,并且上一年度經營業績會影響董事會規模[5]。高琦(2009)研究發現董事會的規模與公司的規模顯著正相關,而與公司的成長機會顯著負相關[6]。張藝瑗(2013)認為,我國的董事會往往與經營層有著或多或少的聯系,董事會與經營管理層交叉重疊比較嚴重,從而使董事會未能獨立于管理層作出相關決策[7]。Lipton 和 Lorshc(1992)認為,理想的董事會成員人數應控制在 10 人以內[8]。謝永珍(2006)研究認為:董事會規模越大抑制績效的改善,甚至提高代理成本,根據數據分析得出董事會規模應控制在 9人以內[9]。

董事會治理評價方面主要是研究董事會治理的質量應通過何種指標予以衡量、使用什么樣的評價標準和評價方法等。國外最早提出董事會評價體系的學者是杰克遜馬丁德爾,他于 1950 年設計的公司管理能力評價系統中包括了董事會的業績分析[10]。1999 年,歐洲戴米諾公司制定了其公司治理評級系統,評價指標主要有:董事選舉、獨立董事、董事會多樣性、董事長與 CEO 關系、董事會激勵制度、專業委員會等方面[11]。2000 年,亞洲里昂證券(CLSA)發布的董事會評價指標主要包括董事會獨立性、董事薪酬及董事責任等[12]。南開大學公司治理研究中心主要是從董事權利與義務、董事會運作效率、董事會構成、董事薪酬以及獨立董事五個方面來進行評價董事會治理[13]。謝永珍(2006)經過多年研究,從董事選聘、教育與激勵、董事規模與結構、董事會獨立性及董事會運作等 4 個方面構建了評價指標體系[14]。

........................

第二章 相關概念和理論基礎

2.1 相關概念

2.1.1 公司治理

清朝思想家魏源在其《海國圖志》中載有“公司者,數十商輳資營運,出則通力合作,歸則計本均分,其局大而聯”[30]。公司,當今世界最重要的經濟組織形式,早已有之。1602 年,荷蘭東印度公司的成立,標志著股份公司在歷史上首次出現,至今已有四百余年。1933 年,伯利(Adolf Berle)和米恩斯(Gardiner Means)最早對股份公司中的委托代理問題進行論述,倡導企業所有權和經營權的分離,公司治理問題從實踐走入學術視野[31]。1979 年,“新制度經濟學”的命名者、2009 年諾貝爾經濟學獎獲得者奧利弗·威廉姆森(Oliver E. Williamson),在科斯等人的研究基礎上,首次提出“公司治理”的概念[32]。1999 年,經濟合作與發展組織(OECD)綜合世界各國公司治理的實踐經驗和理論研究成果,發布《公司治理原則》,從股東權利、股東平等待遇、利害相關者作用、信息披露、董事會責任等方面制定公司治理的國際基準,得到廣泛支持[33]。

隨著我國公司制改革的推進和國外公司治理理念的引入,國內學者對公司治理問題進行了廣泛的理論研究,并從不同角度出發提出了不同的理解和認識。吳敬璉教授認為,所謂公司治理結構,是指有所有者、董事會和高級執行人員組成的一種具有一定制衡關系的組織結構[34]。張維迎認為,公司治理是關于公司控制權和剩余索取權分配的一整套法律、文化和制度性安排。李維安則認為,公司治理是指通過一套包括正式或非正式的、內部或外部的制度或機制,來協調公司與所有利益相關者之間的利益關系,以保證公司決策的科學化,從而最終維護公司各方面利益的一種制度安排[35]。

雖然學術界對于公司治理沒有形成統一的定義,但大都認為公司治理是一項基于所有權與經營權分離——這一現代公司特點的制度性安排,且都關注股東會(所有者)、董事會及經營層之間的關系,并將董事會置于公司治理結構的核心。

.......................

2.2 理論基礎

不同的歷史時代產生不同的理論,之于董事會治理亦是如此。基于不同發展階段的經濟、制度和文化等因素,國內外學者形成了不同的理論觀點,并隨著經濟的發展而不斷發展。學習和研究前人具有代表性的經典理論,有利于我們更好的理解國內外典型董事會模式的深層次原理,并對優化和改進董事會治理效果有理論指導意義。2.2.1 現代產權理論

上世紀三十年代,威廉姆森(Williamson)在科斯等人的研究基礎上,最先提出命名了新制度經濟學。現代產權理論即是新制度經濟學框架下的理論分支之一,以科斯、威廉姆斯、哈特等人為代表。現代產權理論是經濟學界研究產權與企業效率之間關系的學說,該理論認為剩余利潤占有權被私有企業產權人占有是追求高效運轉的激勵動機所在,因此產權界定和合理配置在市場經濟運行中占有極其重要的位置,主張通過界定、變更和安排所有權來降低或者消除市場運行中的交易費用,以改善資源配置的效率。

科斯在其 1937 年發表的《企業的性質》一文中最早從產權構造的視角對市場機制運行進行研究,并提出了產權界定是克服外部摩擦的根本;而后在 1960 年發表的《社會成本問題》中系統的論述了產權制度對克服外部市場失靈和降低社會成本的關鍵性作用[40]。威廉姆斯進一步發展其理論,從機會主義行為、經濟不確定性、小數目條件等方面研究了交易費用的起因和性質為核心范疇提出了資產專用性理論[41]。隨著經濟的發展和研究的深入,現代產權理論不斷完善發展,以 2016 年諾貝爾經濟學獎獲得者哈特為代表的學者提出不完全契約理論,認為投資者有意愿投資的充分條件是投資者成為所有者并享有對不完全合約未規定事項的剩余控制權,成為國企改革的理論基礎之一[42]。長期以來,國有企業的出資形式單一,存在產權不明、所有者缺位等現象,現代產權理論對建立現代企業制度具有現實指導意義。

...........................

第三章 LK 公司董事會治理沿革及現狀....................................13

3.1 LK 公司概況.........................13

3.2 LK 公司董事會治理沿革.............................14

第四章 LK 公司董事會治理問題分析.......................30

4.1 董事會職能弱化..................30

4.1.1 監督職能缺失........................................30

4.1.2 決策職能授權不足.......................30

第五章 LK 公司董事會治理對策.....................37

5.1 強化董事會職能..................................37

5.1.1 落實董事會職權...............................37

5.1.2 發揮董事會監督職能......................38

第五章 LK 公司董事會治理對策

5.1 強化董事會職能

5.1.1 落實董事會職權

按照企業功能界定與分類,國有企業分為公益類和商業類等兩大類,其中商業類又包含特殊功能類和商業競爭類兩個類型。隨著國企改革的推進,分類治理的思路越來越得到認可,監管方式逐步改變了過去“一刀切”的治理模式。分類治理后,每一類企業的業務特點、考核指標等都有章可循,不同類別的企業由于業務特點、董事會決策事項和權責、企業運營牽涉到的公眾面都有所不同,董事會的功能和特征也應有差別[47]。LK公司屬于典型的商業競爭類企業,在航天科技集團對下屬企業的分類管理中屬于專業公司類,企業的主要目標是增強國有經濟活力、放大國有資本功能、實現國有資產保值增值,處于完全競爭領域,需要適應市場化需求進行商業化運作。

實踐證明,通過調整權力分配方式和組織結構框架來優化生產關系,已然滿足不了生產力解放的需要,必須通過根本的行政體制變革,轉變體制運行方式,才能進一步激發資本的增值屬性[48]。中央也提出,國有企業監管應由“管資產”向“管資本”轉變。因此,具體來說就是要進一步明確對專業公司依法依章履行出資人職責,通過在股東(大)會投票表決,委派或更換董事、監事,重大事項管理,考核引導等方式行使股東權利、履行股東義務;以管資本為主,重點管好產業布局、資本運作、資本回報、資本安全,以高效益、高回報、高質量發展為管控目標。在轉變監管方式的基礎上,從投融資、重大財金事項管理等重大決策權,到工資總額、薪酬激勵權,再到經理層選聘和業績考核,逐步落實公司董事會職權,推動決策責任歸位和管理責任到位。在合適的條件下,推動通過引入戰略投資者等方式變為控股股東,實施監管作用,更加有效的促進董事會職能的發揮,確保國有資產的增值,增強企業活力,放大國有資本功能。

...............................

第六章 結論和展望

6.1 結論

作為公司治理的核心,良好的董事會治理是實現長遠穩健發展的基石。隨著全球經濟的發展和國企改革的推進,董事會治理在我國越來越受到重視。本文在對董事會治理相關理論研究的基礎上,對 LK 公司董事會治理問題進行了研究。主要研究結論包括:

(1)研究梳理了 LK 公司董事會治理沿革,將其分為嘗試探索期和實質建設期兩階段。在嘗試探索期,LK 公司在組織形態上依然是全民所有制企業,董事會職能得不到真正發揮,但理順了資產關系,為后續進一步探索實踐奠定了基礎;在實質建設期,LK公司完成了公司制改革,按照現代企業制度建立起了以董事會為中心的較為完善的公司治理結構,并隨著實踐的發展而不斷完善和日益規范。

(2)研究分析了 LK 公司董事會治理現狀,重點從董事會職能定位、規模和成員構成、領導權結構、董事會秘書、機構設置、制度建設等角度研究了董事會治理結構現狀,并分析總結了董事會運作情況以及取得的成效,指出 LK 公司的董事會治理雖然取得了一定成效,但仍然存在很多問題,包括董事會職能弱化、董事會構成不合理、董事會運作不規范以及激勵約束機制不健全等問題。

(3)運用董事會治理的相關理論對LK公司董事會治理存在的問題進行了機理分析,提出了強化董事會職能、優化董事會構成、規范董事會運作、健全有效激勵約束機制等有效對策,對 LK 公司提升董事會治理水平具有一定的現實意義,也為其他類似國有企業提供借鑒。

參考文獻(略)

相關閱讀

暫無數據