總經理特征對上市公司會計盈余管理的影

時間:2018-08-20 來源:51mbalunwen.com作者:lgg

本文是一篇會計學論文,會計學的產生和發展是與近代會計的形成及發展密不可分的。在歐洲,早在12~13世紀,意大利的商品貨幣經濟已比較發達,借貸復式簿記已出現于熱那亞、威尼斯等城市。1211年意大利佛羅倫薩銀行已用借貸復式記賬法記賬,當時人們稱這種記賬法為“威尼斯簿記法”。(以上內容來自百度百科)今天為大家推薦一篇會計學論文,供大家參考。

1 引言

1.1 研究背景

盈余管理是國內外學者研究的熱點問題,國內外學者對其進行了廣泛研究。上市公司通過盈余管理活動調節利潤的現象十分普遍,而且這種現象越發嚴重,導致廣大投資者及社會公眾對上市公司披露的財務信息質量越發擔憂,難以確信上市公司財務信息的質量。管理層是企業進行盈余管理的主體,而總經理是企業管理層中的關鍵人物,是管理層中的最高決策者,也是企業戰略決策的核心制定者,對企業的生存和發展影響重大(曾三云、劉文軍、龍君,2015)[1]。同時,總經理的業績考核往往以公司盈利為依據,出于對薪酬、福利以及權力的追求,總經理有著強烈的盈余管理動機(Healy,1985)[2]。許多公司試圖通過實施股權激勵,解決經理人與股東之間的委托代理問題和信息不對稱問題,然而由于行權業績考核指標的設置,反而誘發了經理人的盈余管理行為(肖淑芳、劉穎、劉洋,2013)[3]。根據管理者權力理論,董事與總經理存在一定利益一致性,特別是在認人為親的董事文化中,兩者之間形成合謀,董事往往會回避對總經理的監督與批評,將二者的共同利益置于股東利益之上。(鄧曉嵐、陳運森、陳棟,2014 )[4]。總經理在企業當中起到十分重要的作用,其自身特征會影響企業的生產經營活動。其中總經理對企業選擇會計政策和生成會計信息起到控制作用,財務人員只是具體執行者。企業的盈余管理行為往往都離不開總經理施加的壓力,甚至直接授意于總經理。因此,有必要研究總經理的性別、年齡、學歷、任期、財務知識等可量化的人口特征對企業盈余管理的影響。

..........

1.2 研究目的及意義

1.2.1 研究目的

本文主要研究總經理特征對上市公司盈余管理的影響,其中研究國有企業和非國有企業總經理性別、年齡、學歷、任期、財務知識特征對盈余管理的影響,目的在于通過研究探明在不同產權性質下總經理各特征對盈余管理影響之間存在的差異,并根據本文的研究結論為政府相關部門、上市公司及利益相關者防范盈余管理提出相關建議。

1.2.2 研究意義

(1)理論意義

以往關于總經理特征對盈余管理影響的研究比較少,而且以往文獻主要研究總經理單方面的特征對盈余管理的影響,很少有學者從多個方面來研究總經理的個人特征對盈余管理的影響。同時,在以往研究中學者們往往忽略了產權性質的影響。本文分別研究國有企業和非國有企業總經理性別、年齡、學歷、任期、財務知識五個特征對盈余管理的影響,可以豐富總經理特征對盈余管理影響的理論研究。

(2)現實意義

本文將樣本分為國有組和非國有組,分別研究總經理特征對上市公司盈余管理的影響,通過此次研究可以發現國有企業和非國有企業總經理各特征對盈余管理影響的差異。如果將研究結果應用于實踐將具有廣泛的現實意義。首先,能夠為上市公司防范盈余管理提出一些建議。其次,能夠促進政府部門、國資委任命國有企業總經理以及非國有企業聘任總經理時,更多考慮候選人個體特征對盈余管理的影響,有利于上市公司在聘任總經理時考慮因素更加全面。再次,廣大投資者在投資時可以更加關注被投資企業總經理特征對盈余管理的影響,有助于投資者更好的判斷企業的財務信息質量,從而做出更恰當的投資決策。

.........

2 文獻綜述

2.1 文獻綜述

2.1.1 盈余管理的定義

關于盈余管理的研究起源于 20 世紀 80 年代,盈余管理的存在具有普遍性,而且影響范圍比較廣泛,一直以來國內外學者對企業盈余管理進行了廣泛而深入的研究,但各位學者對于盈余管理的理解往往持有不同見解,一直以來并未形成統一的定義對盈余管理予以界定。盡管國內外學者在對盈余管理的理解和界定上存在差異,但眾多學者還是存在觀點一致的方面,即他們都認同企業進行盈余管理的主體是企業的管理層,企業進行盈余管理的目的主要是管理層追求自身利益最大化或者企業價值最大化,他們都認同企業進行盈余管理會降低企業會計信息質量。Shipper[7](1989) 提出收益具有信息含量,能夠反映企業的信息,人們利用收益狀況所反映的信息進行決策和判斷。他從“信息觀”的角度來界定盈余管理,提出盈余管理是管理人員為了尋求私人利益,利用私人信息優勢,在公認會計準則允許下,通過選擇會計處理方法,有計劃的干預財務報告對外披露的過程。Healy and Wahlen[8](1999) 從“經濟收益觀”與“信息觀”角度來理解盈余管理,他們提出盈余管理是管理人員為了誤導利益相關者基于企業業績做出的決策或者以會計盈余為基礎簽訂的契約的經濟結果,而主動干預財務報告披露的過程。他們認為管理層實施盈余管理的方式主要是利用會計職業判斷或者構造真實的特定交易。Brown[9](1999) 認為企業進行盈余管理的手段通常是通過在一般公認會計原則可接受的范圍內做出的報告選擇,管理層可做出會計選擇的范圍越大,就會有更多機會進行盈余管理。Beneish[10](2001)將盈余管理視為一種財務報告現象。他認為構造真實的交易也是管理層進行盈余管理的手段,同時盈余管理會影響投資者的投資行為,使其偏離理性投資。Walker[11](2013)指出盈余管理是管理人員在一般公認會計原則(GAAP)允許的條件下,對會計選擇、收益報告和實際經濟決策進行自由裁量,來影響報告盈余的活動。在我國,也有很多學者對盈余管理開展了廣泛而深入的研究,并從多種角度來界定盈余管理。

.........

2.2 文獻述評

國內外眾多學者關于高管特征對盈余管理的影響進行了廣泛而深入的研究,大多數學者從高管團隊的角度,基于集體決策視角研究高管團隊特征對盈余管理的影響,隨著研究的不斷深入,國內外學者開始將高管區分為監督層和經營層。而此時研究的盈余管理活動仍是基于高管集體利益或公司利益層面的。隨著研究的不斷深入,不少學者開始研究高管個體特征對盈余管理的影響,研究范圍逐漸擴展到總經理個人特征對盈余管理的影響,此時側重于研究總經理為了獲取更多的私人利益而進行的盈余管理活動。根據以往文獻可知,從高管團隊角度研究高管特征對盈余管理的影響,忽視了高管個體特征的差異,將每一個高管人員都視為具有相同特征的個體。而且在考慮高管性別、年齡、學歷、任期、財務知識等特征對盈余管理影響時,往往計算某特征在團隊成員中所占比重或者進行平均化,即考慮男性高管所占比重、平均年齡、平均學歷、平均任期、平均受教育程度等對盈余管理的影響。然而高管團隊中各高管人員彼此之間的特征可能存在較大差異,從而導致各特征的平均值容易受到個別高管人員的影響,有可能會降低研究結果的準確性。同時,在以往文獻中高管團隊成員涉及的層級較多,各成員之間的差異也會隨著層級的增加而擴大,將各高管人員的特征進行平均化來代表高管團隊整體的特征,研究結果的可靠性、準確性有待考量。除此之外,以往關于高管中總經理特征對盈余管理影響的研究比較少,且主要研究總經理單方面特征對盈余管理的影響,很少有學者從多個方面來研究總經理的個人特征對盈余管理的影響。同時,在研究過程中學者們往往忽視了產權性質對研究結果的影響。

........

3 相關概念與理論基礎......16

3.1 相關概念.......16

3.1.1 總經理....16

3.1.2 總經理特征.......16

3.2 理論基礎.......16

4 總經理特征對上市公司盈余管理影響的實證研究設計.....20

4.1 研究假設.......20

4.2 樣本選擇.......22

4.3 數據來源.......23

4.4 變量設計.......23

4.5 模型構建.......27

5 總經理特征對上市公司盈余管理影響的實證分析.............28

5.1 盈余管理程度分析.............28

5.2 描述性統計分析......28

5.3 相關性分析..............30

5.4 回歸分析.......33

5.5 穩健性檢驗..............39

5 總經理特征對上市公司盈余管理影響的實證分析

本章節根據第四章所選取的數據和建立的多元回歸模型進行實證研究,利用修正的Jones 模型計算出因變量(盈余管理程度),然后對各變量進行描述性統計分析、相關性分析以及回歸分析,利用上述研究以驗證本文所提假設。

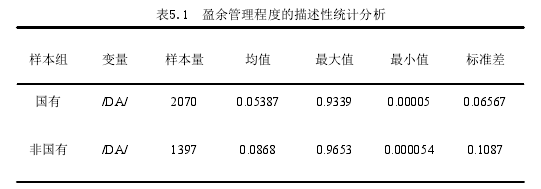

5.1 盈余管理程度分析

本文利用修正的 Jones 模型計算出可操縱應計利潤,由于本文主要研究上市公司進行盈余管理的程度,對盈余管理的方向不予區分,因此本文用可操縱應計利潤取絕對值來衡量盈余管理程度。本文首先對修正的 Jones 模型中的公式(1)進行回歸分析,計算出不可操縱性應計利潤。然后根據第四章中介紹的方法本文最終得出盈余管理程度的定量表示,并對其進行描述性統計分析。5 總經理特征對上市公司盈余管理影響的實證分析本章節根據第四章所選取的數據和建立的多元回歸模型進行實證研究,利用修正的Jones 模型計算出因變量(盈余管理程度),然后對各變量進行描述性統計分析、相關性分析以及回歸分析,利用上述研究以驗證本文所提假設。5.1 盈余管理程度分析本文利用修正的 Jones 模型計算出可操縱應計利潤,由于本文主要研究上市公司進行盈余管理的程度,對盈余管理的方向不予區分,因此本文用可操縱應計利潤取絕對值來衡量盈余管理程度。本文首先對修正的 Jones 模型中的公式(1)進行回歸分析,計算出不可操縱性應計利潤。然后根據第四章中介紹的方法本文最終得出盈余管理程度的定量表示,并對其進行描述性統計分析。

.......

結論

總經理的個人特征會影響其認知能力和判斷能力,進而影響其行為決策。總經理作為公司管理層中的重要人物,其個人特征必然會影響公司的盈余管理活動。總經理的個人特征往往可以通過性別、年齡、學歷、任期、財務知識等可量化的變量予以描述。本文在對已有文獻和相關理論進行梳理和分析的基礎上,以 2014-2016 年我國 A 股主板上市公司為研究對象,并分為國有組和非國有組兩個樣本組,研究了總經理個體特征對盈余管理的影響。本文從總經理性別、年齡、學歷、任期、財務知識五個方面闡述了總經理特征對上市公司盈余管理的影響,并提出相關假設。通過實證研究得出如下結論:

(1)國有企業和非國有企業均存在盈余管理現象,且整體上非國有企業盈余管理程度高于國有企業。

(2)國有企業總經理性別對盈余管理幾乎無影響,非國有企業總經理性別對盈余管理有重要影響,當總經理為女性時盈余管理程度更高。

(3)國有企業和非國有企業總經理年齡對盈余管理都幾乎無影響。

(4)國有企業總經理學歷對盈余管理幾乎無影響,非國有企業總經理學歷對盈余管理有重要影響,學歷越高盈余管理程度越高。

(5)國有企業和非國有企業總經理任期對盈余管理有重要影響,總經理任期越長,盈余管理程度越低。

(6)國有企業和非國有企業總經理是否擁有財務知識對盈余管理影響微弱。國有企業與非國有企業研究結果的差異,根本原因在于國有企業與非國有企業總經理的聘任機制存在差異,國有企業總經理大多由政府有關部門任命或國資委任命,非國有企業總經理大多由董事會選聘和考核。國有企業面臨更多的監管,而且財務制度和內部控制制度更加健全。國企面對的是不完全競爭市場,而且能夠獲得各種政策優惠,導致國有企業總經理的薪酬具有非市場化傾向,其薪酬與其經營能力和努力程度的相關性較低,而非國有企業的總經理面臨較大的市場壓力,其薪酬更多的與經營業績掛鉤。

..........

參考文獻(略)

相關閱讀

- 中國溫室氣體排放聲明鑒證業務準則框架構建研究2015-10-30

- 創業板上市公司科技創新投入與財務績效的相關2015-11-18

- 河北省科技型民營企業信用擔保體系建設研究2017-09-26

- 基于成本動因的S建筑公司會計項目預算控制方法研究2018-02-02

- X市農信社個人住房抵押貸款風險控制研究2018-02-07

- 快鹿集團管理者心理偏差對非效率會計投資的影響研究2018-03-03

- XY建設集團會計融資問題研究2018-03-13

- Z機械公司融資租賃銷售模式風險識別及對策研究2018-03-25

- 出版眾籌會計模式研究2018-04-05

- 互聯網企業的會計盈利模式研究2018-04-18