信任與公司財務行為的理論分析

時間:2015-01-24 來源:www.bjboz.cn作者:admin

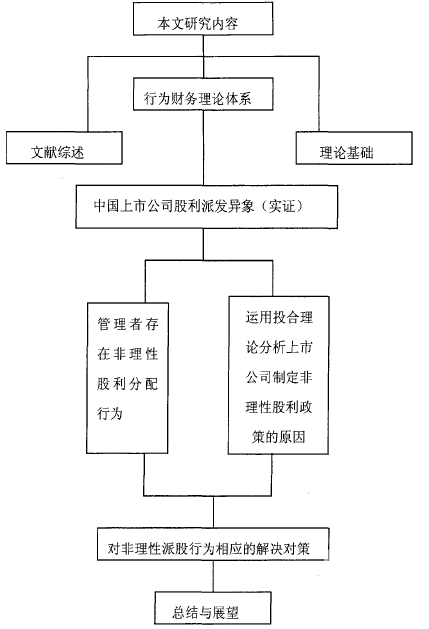

第一章緒論問題的提出及文獻綜述

1.1問題的提出及文獻綜述

1.1.1問題的提出

股利政策是指為指導企業股利分配活動而制定的一系列制度和政策,它作為公司財務管理活動的三大核心內容之一,對公司的融資決策和投資決策也會產生重要影響。1961年MM股利無關性定理的提出,標志著股利政策理論體系的初步形成。股利無關理論是建立在完美市場前提假設下的,MM理論認為,股利政策對企業的股票價格和資本成本沒有任何影響,企業價值取決于管理者的投資決策和投資項目帶來的現金流量現值。然而,MM理論與實務并不相符,于是一些財務學家以該理論為基礎,放寬了完美市場假設,用來研究在不完美市場下的股利政策,也因此形成了很多流派。這些流派主要包括信號理論、客戶效應理論、稅收差異理論和代理學說等等。

但是僅以非完美市場為假設條件是不夠的,因為現實中,參與者的行為也對經濟活動起著不容忽視的作用。于是財務學家進一步拓展研究視野,將投資者作為影響的因素之一,也加入到研究范圍之中,改變了經典財務理論傳統的思維方式和分析方法。

進入上世紀80年代,隨著行為經濟學的崛起,財務學家們也開始關注結合社會學、心理學等相關來研究股利政策的制定問題,并試圖運用行為理論來解釋經典財務理論無法回答的問題。經過幾十年的發展和完善,形成了一門全新學科—行為財務理論。行為財務理論作為一門新興的學科,很多方面還不完善,理論體系也沒有完整建立。該理論的許多模型還有待改進,有一些現象尚未得到合理解釋。但可預見的是,股利政策的行為分析以后將作為一個有著廣闊前景的新興學科發展下去。

................

2本文的研究思路

本文首先從行為財務理論的原理入手,介紹了行為財務學的理論基礎和基本模型,以及股利政策相關理論;繼而探討了行為財務理論在股利分配政策中的應用,并著重介紹其兩個主要模型:投合理論及Lintner模型。

而后結合相關數據,說明我國上市公司股利分配現狀及存在的問題,并重點指出國內上市公司在制定股利政策中的非理性行為,從而提出問題。為了證明我國上市公司股利政策是否存在非理性行為以及分析產生這種非理性現象的原因,文章進一步引入了實證研究方法。

本文的實證研究部分首先驗證我國上市公司的股利分配政策是否存在非理性因素。接下來,結合行為股利理論中的經典模型—投合理論模型進一步探討產生這些非理性現象的原因。

最后得出結論。最后,根據實證研究部分得出的結論,結合我國上市公司股利分配的現狀,說明得到的啟示,并對規范上市公司股利政策提出一些相應的建議。

在研究方法上,本文主要運用了理論聯系實際的方法、行為研究法及實證研究發三種方法。

...................

第二章行為財務理論及其在股利政策中的運用

2.1股利政策理論

股利是持有股份的股東從股份有限公司領取的投資報酬,即以一定的分配標準從企業所取得的收益,包括股息和紅利。股息指優先股股東依照事先約定的比率定期提取的公司經營收益;紅利則指普通股股東在分派股息之后從公司提取的不定期的收益。由上述股利定義可知股利的源泉為收益,收益是企業在一定期間的經營成果,同時收益也是存續期內資本要求的結果。

2.1.1股利分配

2.1.1.1股利分配的形式

企業實施股利分配的形式主要有現金股利、財產股利、股票股利等。

(1)現金股利?,F金股利是以企業現金資產來支付股東股利的股利支付方式?,F金股利在實際中運用較為廣泛,由于現金具有極強的流動性,且現金股利還向市場傳遞一種積極的信息,因此,現金股利的派發有利于支撐和刺激企業的股價,增強投資者的投資信心。現金股利是股利分配中最主要的形式,也是本文實證部分將要重點討論的股利分配政策。

(2)財產股利。財產股利是企業以現金類資產以外的其他資產形式向股東支付股利。發放財產股利一般發生在企業沒有充足現金的情況下,此時企業可能會選擇債權、實物等資產作為股利派發給投資者,這樣也可以減輕企業資金周轉的負擔??梢姡l放實物股利對企業而言是有利的,但是由于這些財產往往較難變現,還會傳遞該企業現金流存在問題的不利信息,經常分派財產股利會招來投資者反感,因而影響股價。這種股利分配方式在實務中并不常見。

................

2.2行為財務理論綜述

2.2.1行為財務理論的起源

行為財務理論的起源,可以追溯到上世紀中葉。20世紀50年代,經濟學家們分別從理論和實證兩方面認識到了投資者理性的重要。首先,Arr(〕w通過對保險和風險的研究建立了一個契約均衡模型,即只要能設計出針對未來可能發生事件的應對條款,就能構造出一種證券使經濟.:、體上保持一般均衡。但同時,Arrow也承認,投資者要依賴一定的信息才能做出二飛決策,如果所依賴的信息條件得不到滿足,對投資對象的契約安排也就可能不完全。

其次,H.Markowitz在20世紀50年代借助于統計技術發展出了均指方差模型,并被廣泛用于實際的資產組合決策。H.Markowitz的思路可以追述到Bemouili(1738)和Fisher(1930)等人,前者考察了概率與***問題,也就是不確定下的決策,后者考察了利息理論。這些早期的理論為后期的財務學發展打下了堅實的基礎。不過,正是Markowitz第一次系統的用數理統計的語言描述了投資者的可能行為。盡管當時他的研究并沒有成為經濟學的模型基礎,但在華爾街卻廣為流行,成為眾多投資者投資決策的技術依據。

最后,Miller和Medigliani也于上世紀50年代開始關注市場上的證券供給問題。Mille:和Modigliani采取了標準的微觀經濟學的均衡分析方法,以完全競爭市場為前提假設,試圖通過成本—收益決策來推導出證券供給曲線。不過,人們現在很少提起證券市場供給曲線,因為他們通過這一分析,最終提出了著名的“MM理論”,使得當初研究的目的—證券供給曲線反而被忽視了。“MM定理”說明:股利政策對企業的股票價格或資金成本沒有任何影響,即股利政策與公司價值無關。

................

第三章國內上市公司股利分配的現狀及存在的問題............26

3.1我國上市公司股利分配的現狀.............26

3.1.1股利分配形式多樣化...........26

第四章我國上市公司股利政策的實證分析........32

4.1非理性股利政策實證分析..........32

4.1.1實證分析目的.............32

第五章對我國上市公司股利政策非理性的思考.............46

5.1我國上市公司非理性股利政策產生的影響.........46

5.1.1對市場的影響............46

第五章對我國上市公司股利政策非理性的思考

5.1我國上市公司非理性股利政策產生的影響

不同股利政策的制定實施會對經濟產生不同程度的影響,即產生股利效應。從文章上一章的實證分析結果可以看出國內上市公司制定股利政策時的不規則和不理性,這必然對我國證券市場、投資者乃至上市公司本身造成不利影響。

5.1.1對市場的影響

按照經典股利理論,股票能衡量企業價值,股票價格應以企業價值為基準上下波動。而股利政策能傳遞企業信息,有助于投資者評估企業價值。如,穩定的股利政策通常說明企業經營狀況良好,資金充足,因此這類公司的股價也會穩定增長。但是實證研究結果現實,我國上市公司股利政策與企業盈利現金流等的相關關系違背了經典財務理論。這種扭曲的股利政策會導致股價的失真,而不真實的股價必將削弱市場的調節功能,造成金融資源的浪費。從另一角度將,這種扭曲也是導致市場不規范的一個重要根源。

................

第六章總結與展望

6.1總結

股利政策作為現代公司財務管理活動的三大核心內容之一,對公司的融資決策和投資決策也產生重要影響,最終影響企業價值。股利理論體系形成于20世紀60年代的MM股利無關性定理?,F今大量的心理學研究表明,其某些基本假設與投資者在證券市場上的實際投資決策行為并不相符,因此,財務學家在心理學和行為經濟學的基礎上,發展形成了行為財務理論,用于研究金融市場中各種經典財務理論無法解釋的現象。本文即是基于行為財務理論對我國上市公司股利分配政策中存在的一些非理性現象做出一個全新角度的分析。

行為財務理論的研究起源于西方國家,傳入我國則是在上世紀90年代。行為財務理論是在對“有效市場假說”(EMH)的質疑和挑戰中提出來的。由于EMH理論不能解釋非理性現象和行為,為了更好地解釋和預測財務主體的實際決策過程以及金融市場的實際運行狀況,財務學研究者們發展出一個新的研究范式,即行為財務(BehavioralFinance)。它的基本模型包括oelong、shleifer、Summers和waldmann(1990)提出的噪聲交易理論模型、ossw模型,B汕eris、shleifer和vishny(1997)提出的BSV模型,Danlel、Hirsheifer和subramanyam(1995)提出的DHS模型,Hong和Steln(1999)提出的HS模型、羊群效應模型等。

在股利政策方面,行為財務理論試圖對有效市場假設進行修訂。行為財務理論認為,公司在制定股利政策時的主要決定因素是投資者對股利的偏好,或者說公司的管理者會迎合投資者的對股利的需求而制定相應的股利政策。行為財務學者們也通過大量理論和實證研究提出了許多觀點。主要代表為Lintne:于1956年通過對影響股利支付因素的分析,提出的Lintner模型,Shem和Statman在1985年從投資者自我控制角度提出的現金紅利偏好模型,和Baker及wurgler(2003)提出的投合理論,即認為,公司管理者為了獲得股權溢價通常會制定迎合投資者喜好的股利政策。

參考文獻(略)

相關閱讀

暫無數據