中小商業銀行內外部治理耦合協調度對風險的影響探討

本文是一篇公司治理論文,本文欲針對中小銀行,以整體程度上結合內外部治理的角度入手,通過耦合模型來窺探公司治理對風險的影響效果。并且,本文的耦合機制同樣遵循上述邏輯,所研究的就是在風險背景下,在中小銀行這一載體中,內外部治理機制在相互交織中,共同控制風險的耦合情況。

1緒論

1.1研究背景及意義

1.1.1研究背景

中小銀行是中國銀行業重要組成部分,根據銀保監會2023年最新公示,中小銀行數量和資產規模分別占中國銀行業金融機構的70%和25%。其面向金融排斥最為嚴重的地區,對于鄉村振興、普惠金融以及經濟層面的高質量發展至關重要,但是根據《中國金融穩定報告(2021)》,對我國3985家主要中小銀行壓力測試后發現,中小銀行在抵抗其內外部信貸層面資產質量惡化問題的能力較弱,風險突出,中小銀行風險問題也一直比其他類型銀行嚴重。自2017年以來,公司治理一直以來都是強監管,以及制度補短板的重點攻堅領域,特別是對于中小銀行。2019年底和2020年初,針對中小銀行,國務院金融委員會強調將逐步且穩步提高公司治理的治理水平、治理體系和治理制度,作為下一階段改革戰略目標之一,并出臺《關于推動銀行業和保險業高質量發展指導意見》。縱觀近年來行政監管部門出臺的相關政策,中小型銀行公司治理問題是維護銀行業穩定,化解金融業風險的重要一環(么英瑩,2021)[1]。然而目前中小銀行風險問題比較多,公司治理缺乏有效性,如黨建缺失(王曉明,2021)[2]、內部控制人問題還比較嚴重,如包商銀行案例等(賀童語,2021)[3],還有缺乏經驗(羅婷婷,2021)[4]、外部監管被弱化,違規懲戒不足、內外部利益相關者勾結導致“監管捕獲”等問題(溫茜,2021;周學東,2020)[5][6],導致錦州銀行、河南新財富集團勾結當地中小銀行(如,禹州新民生銀行等)暴雷事件等風險事件。

公司治理論文怎么寫

....................

1.2文獻綜述

在上一章闡明研究背景和意義之后,本章將對本文研究所涉及領域的文獻進行梳理。為了摸清本文涉及領域的研究狀況,本章將文獻分為四類分別進行綜述,每一部分綜述結束之后將針對性地作出簡要評述。

1.2.1內外部治理機制研究綜述

近年來國內外關于內外部治理機制的研究有很多,這里將先對單獨研究內部或者外部治理機制且沒有專門涉及風險的文獻進行綜述,然后綜述將內外部治理機制結合起來的文獻。由于本節的目的是了解近年來公司內外部治理機制研究情況,而下一節是專門針對公司內部治理機制對風險的研究綜述,因此,本節暫不涉及與風險相關的文獻。

(1)內部治理機制相關的文獻綜述

以往針對公司內部治理機制的文獻比較普遍,學者們往往直接將狹義的公司治理直接按照公司內部治理來理解,并據此研究其對績效、投資行為、社會責任、戰略選擇等方面的影響。在單獨重點研究內部治理的文獻里,在績效方面,Meihul et al.(2021)[29]在研究發展中國家內部治理是否有效時,發現以往使用內部治理的單獨維度來研究績效的文章結論呈現出弱相關性,于是針對企業董事會、審計、高管、股東和披露機制等六大維度合成內部治理指數來研究,發現整體內部管理水平正向影響企業業績;Ella et al.(2022)[15]研究發現社會責任和家族企業文化會調節公司內部治理正向影響績效的效果,二者往往會使得治理效果更好。在投資行為方面,Tong et al.(2022)[30]在將股權性質及結構和高管薪酬作為公司治理的代理變量的研究中發現內部治理機制會積極影響企業對外投資行為,使得企業投資意愿提高。在高管激勵方面,陳霞等(2017)[77]通過實證窺探不同類型企業高管薪酬對其績效的作用關系,認為雖然不同類型企業各有不同,但高管薪酬與企業治理和績效之間的系數往往都是正數;但周暉等(2017)[78]則不同,他認同二者之間呈現倒“U”關系。

......................

2概念界定與理論基礎

2.1概念界定

2.1.1中小銀行

中小銀行,即中小商業銀行。參考中國人民銀行金融穩定分析小組發布的《中國金融穩定報告(2021)》,本文所指的中小銀行主要是資產和經營規模明顯低于大型銀行的,以城市商業銀行和農村商業銀行為代表的地方法人金融機構。具體來說,本文的討論范圍,是以農村商業銀行以及城市商業銀行為核心的中小銀行;本文所選取的樣本銀行均來自于中國人民銀行金融穩定分析小組發布的《中國金融穩定報告(2021)》中所定義的中小銀行群體。

2.1.2公司治理

公司治理,是一種用于機構內部管理的機制和安排。其核心是部門間權利的制衡機制,其目的是處理企業所有權、經營權分離狀況下的委托代理關系。國內外學者對于公司治理的解釋主要有兩種。一種是將其視作制度研究,認為其是與制度安排和權力分配相關的整體制度性安排。另一種是將其視作為特殊決策組織結構,認為其是一套協調公司制度和所有權益人利益關系的決策方案,核心是保證公司決策科學性,利益相關人員之間的各種制衡關系也只是為了保證決策科學化。

.......................

2.2理論基礎

在上文基礎上,本文將歸納部分經典理論,作為對本文研究內容合理性的支撐。以下將補充部分經典理論的基本定義和內容,并適當解釋其與本文的相關性。主要理論包括兩類,其一是針對公司治理而提出的相關理論,其二是本文所用到的實證方法相關理論,即耦合協調理論,具體理論詳情如下所示。

2.2.1委托代理理論

委托代理理論的基礎是由Berle(1969)[71]提出,建立在兩權分離理論之上的一種公司治理理論。委托代理理論認為,隨著20世紀以來社會經濟發展迅速,企業規模空前擴大,傳統的以家族為治理主體的企業治理結構,已經無法管理如此龐大的企業實體,往往需要一個專門的管理者協助運營。因此,發展出了以公司所有者的權力,及其聘請的管理者的權力之間的分離,當二者發生利益沖突時,委托代理問題就產生了。對此,人們意識到這一問題之后,發現管理者與所有者的利益區別,即管理者目標是實現自身利益最大化,而所有者的目的是針對本企業的整體且具體的價值進行工作部署,并據此實施將其最大化的行為。學者們通過大量研究,建立了本理論,且于此理論框架之下,不斷探索解決所有者與其管理者之間的沖突。本文提出的內部治理很大程度上受到此理論的影響,核心邏輯就來源于此。

2.2.2內部人控制理論

所謂“內部人控制”即現代公司中,所有者的權力同管理者,或者說是經營管理者的權力與決策之間,相互分離這一前提下形成的,由于所有者與經營者二者之間的工作重心不一致、導致了后者在實質上控制企業的現象。具體來說,一定程度上源于經營管理者,往往在實質上將企業獲取金融援助、采用金融工具,甚至是裁撤或引入人力資本的渠道抓于手中,實質上出現內部的“監管捕獲”,特別對于股東來說,其難以得到合理監督。其底層邏輯在于,二者利益相背離。例如,經營管理方時常由于個人需求,做出在股東看來,相當短視的行為,這無論是從何種角度來看,針對股東方,均無疑是一種損害,更確切地說,是筆不小的成本。此外,這種經營管理方實質上控制內部渠道的形勢,會使得內部會計效率、準確性下降,從而可能出現更廣泛的負面作用。

.......................

3 中小銀行風險現狀 ..................... 17

3.1 中小銀行信用風險現狀..................................... 17

3.1.1 不同屬性及規模銀行信用風險現狀............................. 17

3.1.2 不同宏觀環境銀行信用風險現狀 .............................. 20

4 中小銀行內外部治理耦合協調度測度 ........................ 27

4.1 指標體系構建 .......................... 27

4.1.1 指標體系構建原則 ............................ 27

4.1.2 中小銀行內部治理機制指標體系 ...................... 27

5 機理分析與假設提出 ................................... 45

5.1 直接效應機理分析與假設提出 ................................. 45

5.2 異質性機理分析與假設提出 ..................................... 47

6內外部治理耦合協調度對中小銀行風險影響的實證分析

6.1樣本與數據

6.1.1樣本與數據來源

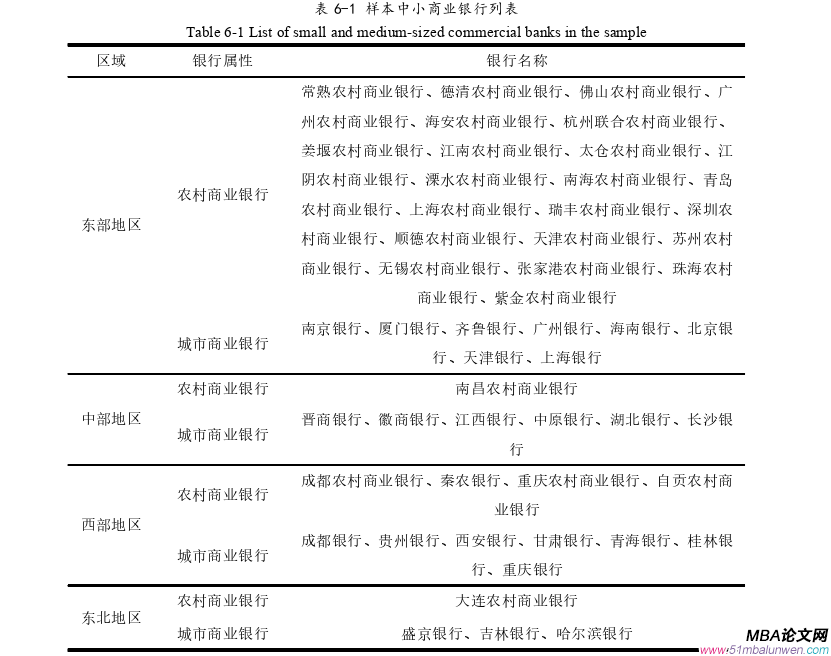

本文參考了“2020-2022年中國銀行業100強榜單”來選擇樣本銀行。該榜單按照核心一級資本凈額排序,這種排序下的銀行對實體經濟的影響力大。且本文樣本基本能夠覆蓋全國各個區域。考慮到數據的完整性和代表性,最終共選取了49家中小銀行。本文通過對各個銀行年報和國家統計局統計年鑒的手工整理、使用CSMAR數據庫和參考北京大學數字普惠金融指數報告等方式,獲得了這些銀行以及相關地區2013-2022年間的有效數據,共獲得410個樣本。樣本銀行的名稱列表如下所示:

公司治理論文參考

...................

7結論建議與研究展望

7.1研究結論

結合前幾章內容,本文針對第三章提出的六個假設,其中H1-H4均通過檢驗,H5a與H6a未通過檢驗,且檢驗結果不顯著,H5b與H6b通過了檢驗。綜上,得到了以下結論:

(1)中小銀行風險情況與治理耦合協調情況

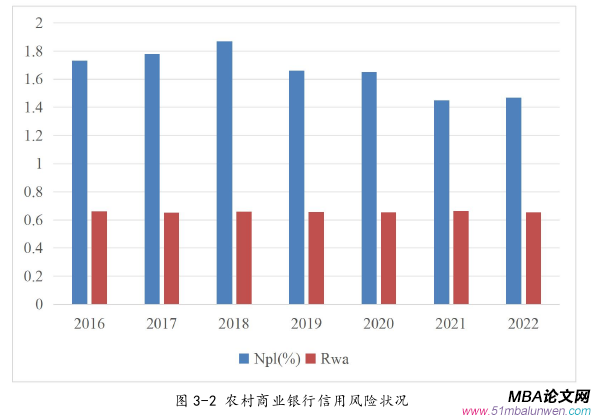

第一,通過對中小銀行風險現狀進行描述,本文得到以下結論。對于信用風險:第一,中小銀行整體呈現出倒“U”型變化趨勢。第二,銀行屬性不同,會導致中小銀行信用風險水平與變化趨勢不同;農村商業銀行信用風險水平近年來處于緩和下降態勢,但其信用風險水平始終高于城市商業銀行信用風險水平,且始終高于中小銀行平均水平,以及銀行業平均水平,而城市商業銀行信用風險變化趨勢較為緩和。第三,銀行規模不同,會導致中小銀行信用風險水平與變化趨勢不同;規模較小的銀行信用風險走勢呈現波浪上升的趨勢,而規模較大的銀行信用風險走勢呈現倒“U”型趨勢,且規模較小的銀行信用風險水平始終遠高于規模較大的銀行信用風險水平,特別是2020年以來,這也能夠反映出規模不同,會導致銀行抵御外部沖擊的能力不同。第四,地區人力資本水平、地區數字化水平等宏觀因素的不同,同樣會導致中小銀行信用風險水平與變化趨勢不同。對于破產風險:第一,中小銀行整體呈現出波浪上升的變化趨勢。第二,銀行屬性不同,會導致中小銀行破產風險水平與變化趨勢不同;農村商業銀行破產風險水平呈現出波浪上升趨勢,而城市商業銀行破產風險水平呈現出倒“U”型趨勢,且農村商業銀行破產風險水平始終高于城市商業銀行破產風險水平,農村商業銀行所面臨的風險現狀具有其獨特性,且風險狀況更糟糕。第三,銀行規模不同,會導致中小銀行破產風險水平與變化趨勢不同;規模較小的銀行信用風險走勢呈現持續上升的趨勢,而規模較大的銀行信用風險走勢呈現波浪上升趨勢,且規模較小的銀行破產風險水平始終遠高于規模較大的銀行信用風險水平,特別是2020年以來,這也能夠反映出規模不同,會導致銀行抵御外部沖擊的能力不同。第四,地區人力資本水平、地區數字化水平等宏觀因素的不同,同樣會導致中小銀行破產風險水平與變化趨勢不同。

參考文獻(略)