激進(jìn)型險(xiǎn)資控股的公司治理效應(yīng)探討—以寶火股權(quán)之爭為

本文是一篇公司治理論文,本文通過案例分析,對(duì)正處于控制權(quán)爭奪中的企業(yè)提出以下建議:當(dāng)保險(xiǎn)資金投資于與其業(yè)務(wù)無關(guān)的上市公司時(shí),應(yīng)警惕潛在敵意收購者的威脅,防止經(jīng)驗(yàn)豐富的原始管理團(tuán)隊(duì)被替換,以保障公司至少維持原有的盈利能力。同時(shí),被投資公司應(yīng)積極考慮如何利用保險(xiǎn)資金的融資支持創(chuàng)造價(jià)值,以實(shí)現(xiàn)公司整體價(jià)值的最大化。

第1章緒論

1.1研究背景和意義

1.1.1研究背景

公司治理,作為現(xiàn)代企業(yè)管理體系的基石,其重要性不言而喻。它深刻影響著企業(yè)的決策效率、風(fēng)險(xiǎn)防控以及長期競爭優(yōu)勢(shì)的塑造。而在公司治理的研究中,股權(quán)結(jié)構(gòu)作為邏輯起點(diǎn),其地位至關(guān)重要,不容忽視。

當(dāng)前我國資本市場(chǎng)正逐步進(jìn)入后股權(quán)分置時(shí)代,這一時(shí)代變革引發(fā)了上市公司戰(zhàn)略舉措的相應(yīng)調(diào)整。眾多企業(yè)選擇將全部股份投放至二級(jí)市場(chǎng),通過股權(quán)變現(xiàn)的方式,有效提升了企業(yè)的現(xiàn)金流水平,進(jìn)而優(yōu)化了資源配置,增強(qiáng)了企業(yè)的運(yùn)營效率。然而,隨著二級(jí)市場(chǎng)股權(quán)交易的日益頻繁,越來越多的外部投資者開始參與公司內(nèi)部治理,這無疑為公司帶來了新的機(jī)遇與挑戰(zhàn)。

這種股權(quán)結(jié)構(gòu)的變化不僅涉及到股東之間的利益博弈,更可能對(duì)上市公司的經(jīng)營決策和長期發(fā)展產(chǎn)生深刻影響。因此,如何在這一背景下平衡各方利益,確保公司治理的有效性和穩(wěn)定性,成為當(dāng)前亟待解決的問題。機(jī)構(gòu)投資者,尤其是保險(xiǎn)公司,逐漸在資本市場(chǎng)中嶄露頭角,成為推動(dòng)公司治理與控制權(quán)市場(chǎng)發(fā)展的中堅(jiān)力量。他們的深度參與,不僅能夠有效提升公司治理的規(guī)范性與效能,更對(duì)控制權(quán)市場(chǎng)的良性運(yùn)行與健康發(fā)展起到了積極的推動(dòng)作用。這種力量的崛起,不僅體現(xiàn)了我國資本市場(chǎng)結(jié)構(gòu)的優(yōu)化與成熟,也為上市公司的治理變革與市場(chǎng)的穩(wěn)健發(fā)展注入了新的活力。

公司治理論文怎么寫

..............................

1.2文獻(xiàn)綜述

1.2.1險(xiǎn)資入市及投資偏好

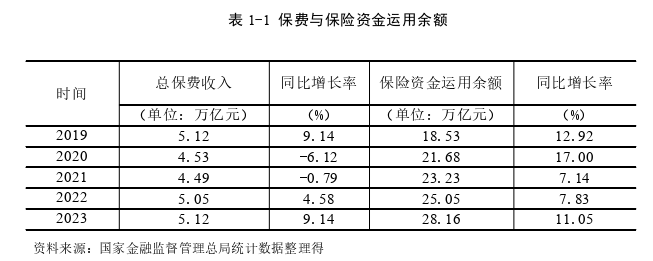

保險(xiǎn)資金作為價(jià)值高、穩(wěn)定性強(qiáng)的資本,一直受到國家政府的鼓勵(lì),以進(jìn)入市場(chǎng)進(jìn)行長期投資。這種持股期限長、交易頻率低的投資行為,尤其是當(dāng)保險(xiǎn)機(jī)構(gòu)通過舉牌方式進(jìn)行時(shí),具有一定的合理性。它不僅有助于活躍我國的資本市場(chǎng),還為市場(chǎng)發(fā)展提供了機(jī)會(huì)。

然而,以寶能系為代表的一些激進(jìn)型保險(xiǎn)公司視上市企業(yè)為“融資平臺(tái)”,以舉牌方式惡意收購,這種行為引發(fā)了一系列問題,如股價(jià)的大幅波動(dòng)以及投資者利益的損害等。自2014年我國舉牌熱潮開始,這一現(xiàn)象引起了大量學(xué)者的關(guān)注。他們開始深入研究舉牌資金的性質(zhì)、舉牌的動(dòng)機(jī)和目的,并取得了一定的研究成果。這一研究不僅有助于我們理解舉牌行為的背后動(dòng)因,還有助于規(guī)范市場(chǎng)行為,保護(hù)投資者利益,推動(dòng)資本市場(chǎng)的健康發(fā)展。

王輝(2017)從保險(xiǎn)資金來源的視角分析,認(rèn)為險(xiǎn)資入市應(yīng)符合長期價(jià)值投資的原則,而以寶能系為代表的激進(jìn)型險(xiǎn)資主要資金來源為杠桿融資,業(yè)務(wù)成本高、期限短,其融資方式具有旁式融資的特征。從機(jī)構(gòu)投資者的短期主義來看,孫文晶等(2022)指出,中國的機(jī)構(gòu)投資者發(fā)展尚未成熟,大部分存在持股時(shí)間較短以及投機(jī)傾向嚴(yán)重等特征,逐利動(dòng)機(jī)遠(yuǎn)大于治理動(dòng)機(jī)。

.............................

第2章概念界定與理論基礎(chǔ)

2.1相關(guān)概念界定

2.1.1激進(jìn)型險(xiǎn)資控股

從資金來源的角度來看,“激進(jìn)型險(xiǎn)資”指的是保險(xiǎn)公司采用較為激進(jìn)的投資策略所募集或管理的資金。區(qū)別于穩(wěn)健型險(xiǎn)資,這些資金往往追求高風(fēng)險(xiǎn)、高收益的投資機(jī)會(huì),包括但不限于高風(fēng)險(xiǎn)資產(chǎn)、高杠桿交易、復(fù)雜金融產(chǎn)品等。這種投資策略通常旨在提高保險(xiǎn)公司的投資回報(bào)率,但也可能增加其面臨的風(fēng)險(xiǎn)。

“控股”指的是保險(xiǎn)公司或其關(guān)聯(lián)方通過投資、舉牌的方式持有上市公司逐步增多的股份,成為該上市公司的控股股東或主要股東,從而能夠?qū)υ摴镜慕?jīng)營管理和決策產(chǎn)生重要影響。

綜合上述兩點(diǎn),激進(jìn)型險(xiǎn)資控股可以界定為:保險(xiǎn)機(jī)構(gòu)投資者采用激進(jìn)投資策略所募集或管理的資金,通過控股方式實(shí)現(xiàn)對(duì)其他公司的控制或顯著影響,以達(dá)到特定的戰(zhàn)略或財(cái)務(wù)目標(biāo)。這種控股方式往往伴隨著較高的風(fēng)險(xiǎn),可能對(duì)保險(xiǎn)公司、被控股公司以及整個(gè)金融市場(chǎng)產(chǎn)生深遠(yuǎn)的影響。

............................

2.2險(xiǎn)資控股對(duì)企業(yè)治理效應(yīng)的理論基礎(chǔ)

2.2.1委托代理理論

委托代理理論這一理論深刻揭示了現(xiàn)代公司治理中的核心問題。與傳統(tǒng)企業(yè)模式不同,現(xiàn)代大型企業(yè)普遍呈現(xiàn)出所有權(quán)與經(jīng)營權(quán)相分離的特征,經(jīng)營權(quán)往往交由具備專業(yè)管理能力的“職業(yè)經(jīng)理人”行使,這一變革被譽(yù)為“經(jīng)理革命”,并奠定了委托代理關(guān)系的基石。

隨著企業(yè)規(guī)模的擴(kuò)張和內(nèi)部分工的深化,企業(yè)管理變得日益復(fù)雜,僅憑企業(yè)所有者自身的知識(shí)和精力已難以應(yīng)對(duì)。因此,所有者傾向于將經(jīng)營權(quán)委托給具備專業(yè)知識(shí)的管理團(tuán)隊(duì),從而形成了委托代理關(guān)系。這一關(guān)系的出現(xiàn),使得公司治理中出現(xiàn)了所有權(quán)與經(jīng)營權(quán)分離的現(xiàn)象。

在現(xiàn)代公司治理結(jié)構(gòu)中,由于所有權(quán)和經(jīng)營權(quán)的分離,股東擁有所有權(quán)而經(jīng)營權(quán)則交給管理層,導(dǎo)致股東和管理層的利益不完全一致,管理層可能更關(guān)注自身的利益,甚至為了實(shí)現(xiàn)自身的利益最大化,利用所占有的信息優(yōu)勢(shì)做出損害股東利益的行為。當(dāng)控股股東對(duì)管理層的監(jiān)督、激勵(lì)機(jī)制失效,在這種第一類代理成本過大且在現(xiàn)有的公司組織體系下沒有辦法解決第一類代理問題的情況下,公司治理結(jié)構(gòu)傾向于轉(zhuǎn)變?yōu)橥獠恐卫韮?nèi)部化。而外部治理內(nèi)部化則意味著將這些外部的監(jiān)督和控制機(jī)制融入企業(yè)的內(nèi)部管理體系中,使其與企業(yè)的日常運(yùn)營和管理更加緊密地結(jié)合。外部投資者通過資本注入或其他方式,逐步獲得公司的控制權(quán),并最終實(shí)現(xiàn)對(duì)原有股東的替換,成為新的控股股東。然而這一轉(zhuǎn)變所面臨的委托代理問題會(huì)呈現(xiàn)出新的特點(diǎn)和復(fù)雜性。委托代理問題本質(zhì)上是由于委托人與代理人之間信息不對(duì)稱和利益不一致所導(dǎo)致的。在新的控股股東情境下,這些問題可能進(jìn)一步加劇。新的控股股東與原有管理層之間可能存在較大的利益沖突。由于新控股股東往往有著自己的戰(zhàn)略目標(biāo)和利益訴求,他們可能希望改變公司的經(jīng)營策略、優(yōu)化管理結(jié)構(gòu)或調(diào)整業(yè)務(wù)方向。然而,原有管理層可能出于對(duì)自身利益的保護(hù),對(duì)這些變革持抵觸態(tài)度,從而導(dǎo)致委托代理問題的產(chǎn)生。

...................................

第3章寶能系與中炬系控制權(quán)爭奪案例情況...........................16

3.1寶能系和火炬系的基本情況.................................16

3.1.1寶能系簡介...........................16

3.1.2火炬系簡介........................17

第4章寶能系控股對(duì)公司治理效應(yīng)分析...............................28

4.1公司治理效應(yīng)分析.........................................28

4.1.1公司內(nèi)部治理分析....................................28

4.1.2公司戰(zhàn)略分析........................................33

第5章案例啟示及建議.....................47

5.1啟示............................47

5.2建議............................47

第4章寶能系控股對(duì)公司治理效應(yīng)分析

4.1公司治理效應(yīng)分析

寶能系自2015年開始戰(zhàn)略性布局中炬高新,于2018年成功取代火炬系成為控股股東,后更換董事成員,掌握實(shí)際控制權(quán)。2023年后寶能系不斷被動(dòng)減持,火炬系再次成為實(shí)控人。故2018年至2022年為寶能系主導(dǎo)階段,2023年后為火炬系主導(dǎo)的華潤系治理改善新階段。本文將通過對(duì)比兩階段的內(nèi)部治理、公司戰(zhàn)略、市場(chǎng)效應(yīng)、財(cái)務(wù)績效,進(jìn)一步分析險(xiǎn)資控股對(duì)上市公司治理效應(yīng)的影響。

4.1.1公司內(nèi)部治理分析

4.1.1.1股權(quán)結(jié)構(gòu)分析

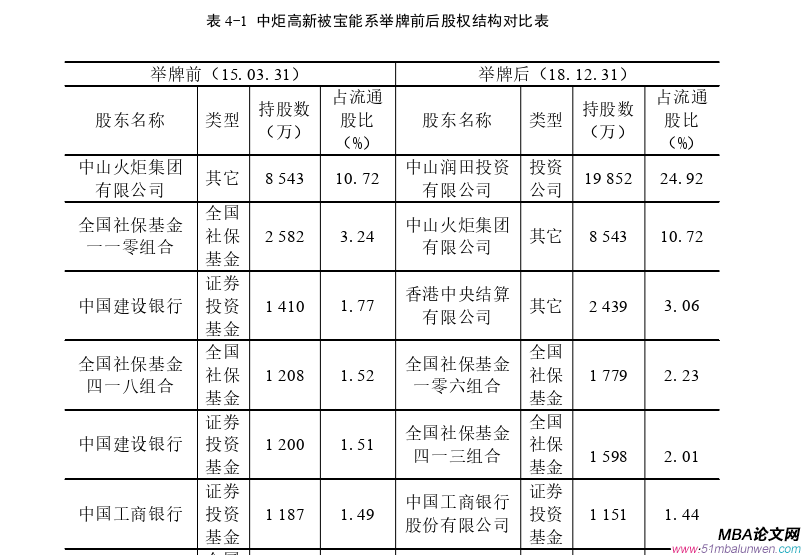

在寶能系舉牌之前,根據(jù)中炬高新2015年第一季度季報(bào)可見該公司的股權(quán)結(jié)構(gòu)呈現(xiàn)出較為分散的特點(diǎn)。具體來看,除了第一大股東火炬集團(tuán)持有超過10%的股權(quán)外,第二大股東僅持有3.24%,其余股東的持股比例均低于2%。這些前十大股東之間并無一致行動(dòng)人或關(guān)聯(lián)方的關(guān)系,呈現(xiàn)出相互獨(dú)立的態(tài)勢(shì)。股權(quán)分散意味著公司的所有權(quán)不再集中在少數(shù)幾個(gè)大股東手中,而是廣泛分布于眾多的股東之間。這種分散的股權(quán)結(jié)構(gòu)有助于打破單一股東或少數(shù)股東對(duì)公司的絕對(duì)控制,防止“一股獨(dú)大”現(xiàn)象的出現(xiàn)。在股權(quán)分散的情況下,任何單一股東都難以單獨(dú)決定公司的經(jīng)營策略和方向,從而減少了公司內(nèi)部人控制問題的風(fēng)險(xiǎn)。

公司治理論文參考

.....................

第5章案例啟示及建議

5.1啟示

本文以寶能系對(duì)中炬高新的舉牌和控制為案例,深入探討了在寶能系主導(dǎo)前后,中炬高新的股東結(jié)構(gòu)、公司戰(zhàn)略及經(jīng)營業(yè)績的演變。經(jīng)過深入分析,得出以下結(jié)論:

激進(jìn)型險(xiǎn)資對(duì)上市公司的控制,短期內(nèi)或許能夠提升公司治理水平,但從長遠(yuǎn)來看,其負(fù)面影響不容忽視。隨著險(xiǎn)資的增持和中小股東的逐步減持,公司股權(quán)結(jié)構(gòu)漸趨集中,而險(xiǎn)資為了控制上市公司,往往傾向于追求更多的董事會(huì)席位,導(dǎo)致外部董事在決策中的話語權(quán)被削弱。同時(shí),險(xiǎn)資可能通過在監(jiān)事會(huì)中安插自身人員,威脅外部監(jiān)事的獨(dú)立性,加劇了公司內(nèi)部治理結(jié)構(gòu)的失衡。這種控制權(quán)爭奪的過程常伴隨著治理層和管理層的動(dòng)蕩,使得企業(yè)決策和治理遭受嚴(yán)重沖擊。頻繁的控制權(quán)更迭不僅使企業(yè)難以適應(yīng)市場(chǎng)的快速變化,更難以實(shí)施長期穩(wěn)定的戰(zhàn)略規(guī)劃,導(dǎo)致企業(yè)逐漸淪為控制權(quán)爭奪的犧牲品,業(yè)績下滑,甚至面臨破產(chǎn)倒閉的風(fēng)險(xiǎn)。激進(jìn)型險(xiǎn)資大幅提升高管薪酬可能會(huì)削弱公司治理的有效性。如果薪酬決策過程缺乏透明度和監(jiān)督,高管可能會(huì)利用職權(quán)謀取私利,甚至進(jìn)行財(cái)務(wù)舞弊等違法行為。這將增加公司的經(jīng)營風(fēng)險(xiǎn),甚至可能導(dǎo)致公司陷入法律糾紛和財(cái)務(wù)困境。

從另一方面來看,險(xiǎn)資憑借其雄厚的資金實(shí)力和金融行業(yè)資源,確實(shí)能夠在一定程度上提高上市公司的資源使用效率。但險(xiǎn)資控制上市公司后,往往會(huì)對(duì)上市公司的原有發(fā)展戰(zhàn)略進(jìn)行調(diào)整,以適應(yīng)其自身的運(yùn)作模式。例如,在寶能系控制中炬高新后,提出了較為激進(jìn)的五年雙百發(fā)展目標(biāo),這與中炬高新原本的較低營業(yè)收入增長率并不相符。因此,險(xiǎn)資控制上市公司雖然可能帶來短期的效益提升,但長期來看,其對(duì)公司的戰(zhàn)略調(diào)整和治理水平產(chǎn)生的負(fù)面影響不容忽視,可能損害公司的長期競爭力和可持續(xù)發(fā)展能力。

參考文獻(xiàn)(略)

表咨詢")