雙碳背景下建筑企業(yè)碳中和債融資效應(yīng)探討——以中國(guó)能建

本文是一篇企業(yè)管理論文,本文提出政府需持續(xù)推進(jìn)制度建設(shè)、完善碳中和債市場(chǎng);企業(yè)合理發(fā)行碳中和債、助力企業(yè)綠色轉(zhuǎn)型等相關(guān)建議。通過(guò)企業(yè)與政府加強(qiáng)聯(lián)系,提升自身形象,帶動(dòng)其它待轉(zhuǎn)型企業(yè)關(guān)注并發(fā)行碳中和債,增加碳中和債市場(chǎng)活躍度,助力“雙碳”目標(biāo)達(dá)成。

第1章緒論

1.1研究背景和意義

1.1.1研究背景

2020年第七十五屆聯(lián)合國(guó)大會(huì)上,中國(guó)對(duì)世界宣布了“雙碳”目標(biāo),即在2023年前力爭(zhēng)實(shí)現(xiàn)碳達(dá)峰、在2060年前努力實(shí)現(xiàn)碳中和。自此之后,中國(guó)“凈零碳排放”進(jìn)程開(kāi)始加速,推動(dòng)了企業(yè)綠色轉(zhuǎn)型深度發(fā)展。為應(yīng)對(duì)因綠色產(chǎn)業(yè)快速發(fā)展而產(chǎn)生的巨大資金需求缺口,“綠色金融”這一概念應(yīng)運(yùn)而生。綠色金融為從源頭上引導(dǎo)資金配置進(jìn)而解決環(huán)境問(wèn)題提供了重要保障,它作為解決經(jīng)濟(jì)增長(zhǎng)和環(huán)境污染之間深層次矛盾的創(chuàng)新性金融模式,已成為各國(guó)未來(lái)發(fā)展的重要手段。綠色債券作為綠色金融的重要組成部分,不僅能夠助力資金精準(zhǔn)投資于綠色領(lǐng)域,滿足綠色低碳項(xiàng)目的資金需求,還能在有力推動(dòng)企業(yè)進(jìn)行綠色低碳轉(zhuǎn)型。

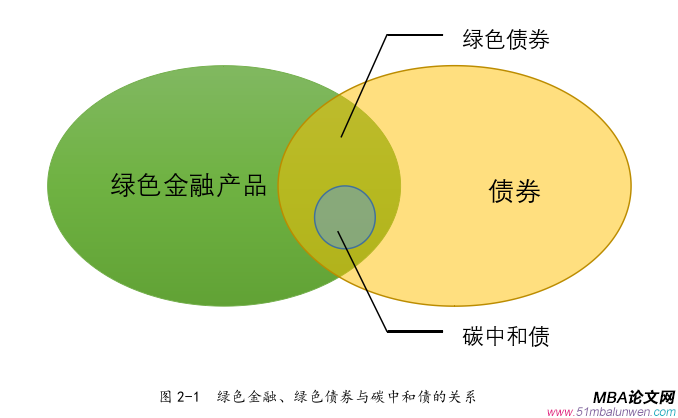

在中國(guó),綠色債券得到了政策層面的大力支持和推廣。根據(jù)中國(guó)綠色金融委員會(huì)公布的數(shù)據(jù),2019年,中國(guó)綠色債券發(fā)行規(guī)模達(dá)2803.44億元人民幣,同比增長(zhǎng)26.94%。2021年,中國(guó)國(guó)家開(kāi)發(fā)銀行還首次發(fā)行了由碳減排項(xiàng)目作為質(zhì)押物的碳中和債,吸引了全球資本市場(chǎng)的關(guān)注。碳中和債是綠色債券的一種新型形式,旨在通過(guò)資助碳中和相關(guān)項(xiàng)目,實(shí)現(xiàn)企業(yè)或國(guó)家碳減排目標(biāo)。在世界來(lái)看,碳中和債發(fā)行也是在近幾年出現(xiàn)的,但其發(fā)展前景非常廣闊。截至2023年6月12日,世界各地已經(jīng)有多家公司和機(jī)構(gòu)發(fā)行了碳中和債,預(yù)計(jì)未來(lái)將有更多的企業(yè)涉足碳中和債市場(chǎng),推動(dòng)碳中和債進(jìn)一步發(fā)展。

實(shí)現(xiàn)“雙碳”目標(biāo),傳統(tǒng)建筑業(yè)是最難攻克的堡壘之一,目前,我國(guó)能源消耗的三大領(lǐng)域之一就是建筑領(lǐng)域,也是重要的碳排放源。根據(jù)中國(guó)建筑節(jié)能協(xié)會(huì)發(fā)布的《2022中國(guó)城鄉(xiāng)建設(shè)領(lǐng)域碳排放系列研究報(bào)告》,2020年全國(guó)建筑與建造碳排放總量為50.8億噸二氧化碳,占全國(guó)碳排放的比重為50.9%,其中,建材生產(chǎn)階段碳排放28.2億噸二氧化碳,建筑施工階段碳排放1.0億噸二氧化碳,建筑運(yùn)行階段碳排放21.6億噸二氧化碳。我國(guó)建筑行業(yè)整體呈現(xiàn)出大量建設(shè)、大量消耗、大量排放的特點(diǎn),發(fā)展一直很粗放。長(zhǎng)期的粗放式發(fā)展導(dǎo)致大量碳排放,造成嚴(yán)重環(huán)境污染和資源浪費(fèi),這與國(guó)家倡導(dǎo)的綠色發(fā)展理念相悖,亦不利于我國(guó)“雙碳”目標(biāo)的達(dá)成。因此,建筑行業(yè)亟待探索出一條綠色低碳的轉(zhuǎn)型發(fā)展之路。這對(duì)于中國(guó)實(shí)現(xiàn)“雙碳”目標(biāo)尤其重要。

............................

1.2文獻(xiàn)綜述

綠色債券是在綠色金融的概念框架下產(chǎn)生的,要研究其綠色屬性,就需要對(duì)綠色金融體系有一定了解。相關(guān)文獻(xiàn)圍繞綠色金融、綠色債券及碳中和債展開(kāi)梳理。

1.2.1綠色金融研究

綠色金融這一概念在1991年首次出現(xiàn),從現(xiàn)有文獻(xiàn)來(lái)看,普遍認(rèn)可綠色金融是從環(huán)境保護(hù)、可持續(xù)發(fā)展角度來(lái)研究金融問(wèn)題,研究金融資產(chǎn)的配置與流通的創(chuàng)新金融形式。Salazar(1998)指出綠色金融在金融領(lǐng)域?yàn)榄h(huán)境保護(hù)探究新形式,為金融領(lǐng)域與環(huán)境保護(hù)搭建橋梁。Cowan(1999)認(rèn)為綠色金融是金融學(xué)與綠色經(jīng)濟(jì)學(xué)的交叉學(xué)科,重點(diǎn)探究綠色經(jīng)濟(jì)發(fā)展過(guò)程中的融資問(wèn)題。Labatt和White(2002)強(qiáng)調(diào)綠色金融要在其降低的風(fēng)險(xiǎn)限度內(nèi)實(shí)現(xiàn)保護(hù)環(huán)境的目標(biāo)。潘岳(2007)指出綠色金融是包含綠色信貸、綠色保險(xiǎn)、綠色債券等在內(nèi)的一系列符合環(huán)境經(jīng)濟(jì)政策的資本市場(chǎng)手段,Scholtens(2016)結(jié)合金融工具與金融產(chǎn)品對(duì)綠色金融含義進(jìn)行描述,他們的研究形成了目前普遍認(rèn)可的綠色金融概念。

國(guó)內(nèi)綠色金融概念最早由高建良于1998年提出,但前期研究較少,十七大后,相關(guān)研究才出現(xiàn)實(shí)質(zhì)性進(jìn)展。對(duì)于綠色金融的研究集中于發(fā)展必要性及與可持續(xù)發(fā)展關(guān)系及綠色金融發(fā)展對(duì)策的研究,孫洪慶、鄧瑛(2002)論述了綠色金融對(duì)于綠色工程、綠色消費(fèi)、社會(huì)化融資、綠色利潤(rùn)的推動(dòng)作用,以證明綠色金融發(fā)展的必要性;何建奎(2006)認(rèn)為金融機(jī)構(gòu)發(fā)展對(duì)于環(huán)境風(fēng)險(xiǎn)影響的敏感度很高,綠色金融通過(guò)影響資金在行業(yè)間的流動(dòng),進(jìn)而影響企業(yè)決策、促進(jìn)環(huán)保產(chǎn)業(yè)發(fā)展,因此論證了發(fā)展綠色金融的重要意義及綠色金融與可持續(xù)發(fā)展的關(guān)系;在綠色金融發(fā)展對(duì)策研究方面,研究對(duì)象集中于金融機(jī)構(gòu),孫洪慶等(2002)建議金融系統(tǒng)構(gòu)建綠色體系、高建良(2008)建議金融系統(tǒng)加大綠色金融宣傳并增加對(duì)綠色產(chǎn)業(yè)投資力度、魏加寧(2008)提出通過(guò)加速發(fā)展環(huán)保政策性銀行來(lái)促進(jìn)綠色金融發(fā)展。

.........................

第2章概念界定及相關(guān)理論

2.1概念界定

2.1.1綠色金融

綠色金融是指為支持環(huán)境改善、應(yīng)對(duì)氣候變化和資源節(jié)約高效利用的經(jīng)濟(jì)活動(dòng),即對(duì)環(huán)保、節(jié)能、清潔能源、綠色交通、綠色建筑等領(lǐng)域的項(xiàng)目投融資、項(xiàng)目運(yùn)營(yíng)、風(fēng)險(xiǎn)管理等所提供的金融服務(wù)。常見(jiàn)的綠色金融產(chǎn)品包括綠色信貸、綠色債券、綠色保險(xiǎn)、綠色基金、綠色租賃、綠色信托、綠色票據(jù)、碳金融產(chǎn)品等金融工具。

與傳統(tǒng)金融相比,綠色金融更關(guān)注人類(lèi)社會(huì)的生存環(huán)境利益,強(qiáng)調(diào)金融活動(dòng)與環(huán)境保護(hù)、生態(tài)平衡的協(xié)調(diào)發(fā)展,以實(shí)現(xiàn)經(jīng)濟(jì)社會(huì)的可持續(xù)發(fā)展為最終目標(biāo)。在綠色金融的實(shí)施上,更依賴政府政策推動(dòng)作用。

我國(guó)從2003年要求污染嚴(yán)重的上市公司披露環(huán)保信息開(kāi)始,在逐步建立綠色投資披露制度;截止2014年已經(jīng)建立了完整的、領(lǐng)先世界的中國(guó)綠色信貸政策體系。2015年,綠色金融這一概念被寫(xiě)入了中國(guó)“十三五”發(fā)展規(guī)劃綱要中,其中明確提出要“建立綠色金融體系,發(fā)展綠色信貸、綠色債券,設(shè)立綠色發(fā)展基金”;2016年8月,人民銀行等七部委聯(lián)合發(fā)布《關(guān)于構(gòu)建綠色金融體系的指導(dǎo)意見(jiàn)》,為我國(guó)構(gòu)建綠色金融政策體系指明了方向和道路。

企業(yè)管理論文怎么寫(xiě)

...........................

2.2相關(guān)理論

2.2.1綠色發(fā)展理論

綠色發(fā)展理論與可持續(xù)發(fā)展理論、科學(xué)發(fā)展觀一脈相承,是一種注重環(huán)境保護(hù)和可持續(xù)發(fā)展的新型發(fā)展模式。綠色發(fā)展旨在實(shí)現(xiàn)經(jīng)濟(jì)發(fā)展與環(huán)境保護(hù)的良性循環(huán),通過(guò)推廣綠色產(chǎn)業(yè)、加強(qiáng)生態(tài)環(huán)境保護(hù)、提高資源利用效率等手段,推動(dòng)經(jīng)濟(jì)社會(huì)的可持續(xù)發(fā)展。綠色發(fā)展是全球性的趨勢(shì),也是中國(guó)實(shí)現(xiàn)可持續(xù)發(fā)展的重要戰(zhàn)略。

綠色發(fā)展理念于2015年,在中共十八屆五中全會(huì)通過(guò)的《中共中央關(guān)于制定國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展第十三個(gè)五年規(guī)劃的建議》中首次提出,與創(chuàng)新、協(xié)調(diào)、開(kāi)放、共享等發(fā)展理念共同構(gòu)成五大發(fā)展理念。由此可見(jiàn)綠色發(fā)展理念在我國(guó)發(fā)展規(guī)劃中的重要地位。

黨的十八大以來(lái),習(xí)近平總書(shū)記在多個(gè)場(chǎng)合提到綠色發(fā)展理念,多次強(qiáng)調(diào)“生態(tài)興則文明興,生態(tài)衰則文明衰”、“保護(hù)生態(tài)環(huán)境就是保護(hù)生產(chǎn)力,改善生態(tài)環(huán)境就是發(fā)展生產(chǎn)力”、“我們既要綠水青山,也要金山銀山。寧要綠水青山,不要金山銀山,而且綠水青山就是金山銀山”。習(xí)近平總書(shū)記用通俗易懂的語(yǔ)言闡明了中國(guó)特色社會(huì)主義生態(tài)文明建設(shè)的原則和目標(biāo),深化了綠色發(fā)展的理論內(nèi)涵。

綠色發(fā)展的目的是要實(shí)現(xiàn)經(jīng)濟(jì)發(fā)展與資源環(huán)境的可持續(xù)協(xié)調(diào)發(fā)展。實(shí)現(xiàn)綠色發(fā)展,要讓經(jīng)濟(jì)增長(zhǎng)與資源環(huán)境負(fù)荷脫鉤,增強(qiáng)資源環(huán)境的可持續(xù)性,要思考實(shí)現(xiàn)如何讓綠色青山成為自然生產(chǎn)力。因此,要加快發(fā)展綠色產(chǎn)業(yè)與可再生能源,同時(shí)配合空間差別化的環(huán)境規(guī)制與綠色發(fā)展的制度創(chuàng)新。

......................

第3章 雙碳背景下我國(guó)碳中和債發(fā)行現(xiàn)狀及問(wèn)題分析 .................... 17

3.1 我國(guó)碳中和債的發(fā)行現(xiàn)狀 .................. 17

3.1.1 政策支持與倡導(dǎo) ........................ 17

3.1.2 碳中和債發(fā)行主體 ............................. 20

第4章 中國(guó)能建發(fā)行碳中和債融資背景與動(dòng)因分析 ........................ 25

4.1 發(fā)行碳中和債的融資背景分析 .......................... 25

4.1.1 公司簡(jiǎn)介 .................................. 25

4.1.2 公司融資狀況 .................................. 25

第5章 中國(guó)能建發(fā)行碳中和債的融資效應(yīng)分析 .................... 33

5.1 財(cái)務(wù)效應(yīng)分析 ............................. 33

5.1.1 資本成本分析 .............................. 33

5.1.2 資本結(jié)構(gòu)分析 .................................... 36

第5章中國(guó)能建發(fā)行碳中和債的融資效應(yīng)分析

5.1財(cái)務(wù)效應(yīng)分析

5.1.1資本成本分析

分析現(xiàn)有碳中和債的數(shù)據(jù),可以看到其票面利率是顯著低于其它綠色債券的,這就表明企業(yè)發(fā)行碳中和債可以獲得更低的融資成本。在我國(guó)生態(tài)文明建設(shè)與“雙碳”目標(biāo)的大背景下,政府以政策驅(qū)動(dòng),通過(guò)降稅、價(jià)格補(bǔ)貼、綠色公共采購(gòu)等多種形式,為綠色債券提供擔(dān)保,使綠色債券相比于其它債券,具有更高信譽(yù)的同時(shí)具有更低的利率,因而綠色債券的融資成本得以降低。這其中的碳中和債,其募集資金能真正投入到有助于“雙碳”目標(biāo)達(dá)成的項(xiàng)目中,對(duì)其又有更加精細(xì)的信息披露要求、可量化的環(huán)境效益評(píng)價(jià),因此,投資碳中和債能有效改善投資人信息不對(duì)稱的風(fēng)險(xiǎn),加之碳中和債的社會(huì)責(zé)任屬性,它們共同作用可以在一定程度上對(duì)沖投資者過(guò)高的收益預(yù)期,進(jìn)一步降低碳中和債的融資成本。

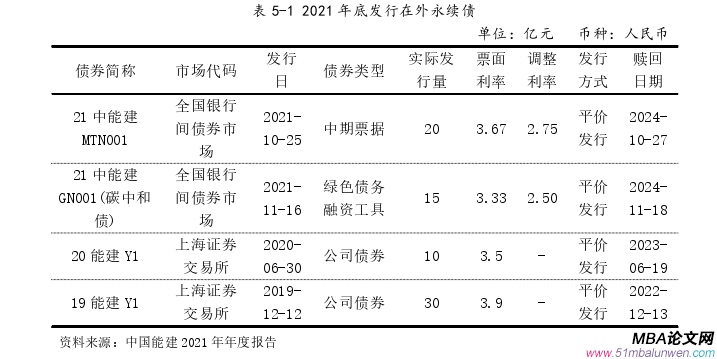

為了更好地分析21中能建GN001(碳中和債)的資本成本,我們選取中國(guó)能建2021年度財(cái)務(wù)報(bào)告中所示2021期末仍發(fā)行在外的19能建Y1、20能建Y1、21中能建MTN001這三期次債券做對(duì)比。這四期次債券在資產(chǎn)負(fù)債表中均被分類(lèi)為權(quán)益工具,記入其它權(quán)益工具中的永續(xù)債項(xiàng)目,具有一定的可比性,其它基本信息如表5.1所示。此處需要特別說(shuō)明,以下分析均使用被分類(lèi)為權(quán)益工具的永續(xù)債,但中國(guó)能建用以償還永續(xù)債支付的利息支出,有些準(zhǔn)予在其企業(yè)所得稅稅前扣除,有些在企業(yè)所得稅稅后扣除。查閱債券募集說(shuō)明書(shū)后,僅21中能建GN001(碳中和債)、21中能建MTN001的償債支出在稅前扣除,其利息支付時(shí)會(huì)產(chǎn)生抵稅效應(yīng),應(yīng)使用中國(guó)能建的企業(yè)所得稅率25%,將其稅前債務(wù)資本成本調(diào)整為稅后債務(wù)資本成本。另外,以下分析使用的債券均是平價(jià)發(fā)行,故其到期收益率為其調(diào)整利率,如利率未調(diào)整,則為其票面利率,且到期收益率為債券的稅后債務(wù)資本成本。

企業(yè)管理論文參考

............................

第6章結(jié)論與建議

6.1結(jié)論

6.1.1碳中和債市場(chǎng)快速發(fā)展,但存在問(wèn)題亦突出

自國(guó)內(nèi)首只碳中和債于2021年發(fā)行至今剛滿三年,可以認(rèn)為碳中和債市場(chǎng)仍處于發(fā)展早期,但市場(chǎng)發(fā)展蓬勃,已在綠色債券市場(chǎng)上占有可觀比例。我國(guó)綠色金融、綠色債券制度體系從頂層設(shè)計(jì)向下搭建,較為系統(tǒng)完整,碳中和債起步時(shí),已處于相對(duì)較完整的制度框架中,客觀促進(jìn)了碳中和債的健康、穩(wěn)定發(fā)展。碳中和債發(fā)債主體特征明顯,國(guó)有企業(yè)發(fā)債占絕對(duì)多數(shù),主體行業(yè)特征集中于金融業(yè)及低碳轉(zhuǎn)型需求明顯的能源類(lèi)行業(yè)。在不同市場(chǎng)發(fā)行的碳中和債,期限差異較為明顯。

碳中和債的利率水平與普通債券相比,能體現(xiàn)出綠色債券的低利率特征,但與其他綠色債券相比利率略高,比其它綠色債券更易獲得融資。基于對(duì)碳中和債發(fā)行現(xiàn)狀的問(wèn)題,能夠明顯得出碳和債發(fā)行主體單一的結(jié)論。疏理碳中和債相關(guān)政策,研究其發(fā)行條件、信息披露要求及募集資金投入項(xiàng)目,可以看到相關(guān)管理制度尚未健全、碳中和債與其他綠色債券區(qū)分度尚顯不足的問(wèn)題。

6.1.2碳中和債發(fā)行能夠提升財(cái)務(wù)績(jī)效,促進(jìn)綠色轉(zhuǎn)型

碳中和債發(fā)行募集的資金應(yīng)用于低碳減排領(lǐng)域綠色項(xiàng)目,且資金不能完全用于償還綠色項(xiàng)目貸款,必須有一定比例資金直接作用于綠色項(xiàng)目,因此碳中和債的發(fā)行會(huì)給企業(yè)帶來(lái)經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量,對(duì)于一個(gè)發(fā)展中企業(yè),經(jīng)營(yíng)活動(dòng)現(xiàn)金就是的增大,往往意味著對(duì)企業(yè)盈利能力、營(yíng)運(yùn)能力、償債能力、發(fā)展能力等財(cái)務(wù)績(jī)效評(píng)價(jià)方面會(huì)帶來(lái)積極影響。

參考文獻(xiàn)(略)

表咨詢")