資源編排視角下海爾智家跨國并購通用家電的價值創造探討

本文是一篇財務管理論文,本文采用單案例研究,將視線聚焦在海爾智家和其所在的家電制造業中,但是基于這個行業的資源編排理論的應用在其他行業是否適用還未得知。

第1章引言

1.1研究背景與意義

1.1.1研究背景

跨國并購一向是企業獲得技術、業務和國際市場的有效來源,也是打破本土品牌國際認可度障礙的有效手段。2021年,我國邁入“十四五”規劃的新征程,國家更加強調技術創新對企業的重要性。以美國為首的發達國家主張在雙邊協議中禁止技術轉讓,以確保自己的競爭力。而跨國公司則是技術轉讓的主體,美國超過80%的技術轉讓是在企業內部母子公司之間進行的。同時,我國制造業正面臨深刻轉型,仍面臨其他國家的技術封鎖。從2017年開始,美國打響了對中國的科技戰,中國的龍頭企業華為、中興率先受到沖擊。此外,美國還施壓給其他國家,聯合對中國實施技術封鎖。2018年以來,美國對我國的技術封鎖加劇,其意圖是遏制中國的科技發展。尤其2022年拜登政府發布了《芯片與科學法案》,使得封鎖領域進一步擴大,并要求其盟友配合對華封鎖。這要求中國制造企業攻克技術短板,獲得核心競爭力。面對國外的技術封鎖,盡可能地促成對有核心技術公司的并購是實現技術突破的捷徑。

家電行業是制造業中不可或缺的一部分,家電企業的跨國并購熱情自2010年來逐漸高漲,到2016年達到頂峰,后續海外并購放緩,疫情結束后迎來又一波海外并購熱潮。從國內看,一方面,2010年“十一五規劃”收官之年,是我國家電行業轉型升級的時期,家電行業開始逐漸復蘇;另一方面,隨著國內家電企業之間的價格戰愈演愈烈,企業的生存空間不斷被擠壓,尋求新的市場和技術創新迫在眉睫。數據顯示,2015年家電行業整體收入下滑幅度為2008年經濟危機后之最,同比下滑1.65%。進行跨國并購是我國家電企業轉型升級和邁向價值鏈高端環節的有效舉措,也是獲得更多資源的快速路徑。

..............................

1.2研究方法、案例選擇與研究框架

1.2.1研究方法

單案例研究法。選取一個跨國并購案例作為研究對象,通過搜集案例公司數據和資料,對其跨國并購中資源編排的過程進行深入研究。跨國并購中企業的資源種類龐雜,資源編排過程較為復雜,以單案例進行研究可以較為深入地分析問題。并且,資源編排理論運用于跨國并購屬于較新的問題,使用單案例研發法更具價值。

比較分析法。在分析資源編排過程的部分,選取同樣進行跨國并購的同行業公司,比較其在跨國并購過程中采取的資源編排方式以及得到的結果,從而得出在不同發展階段較好的資源編排方式。在衡量企業價值創造的部分,本文以同行業或者案例公司的對標公司作為比較對象,從財務維度與非財務維度對其進行全面詳細地分析和評價,從而得出可靠的結論。

1.2.2案例選擇

財務管理論文怎么寫

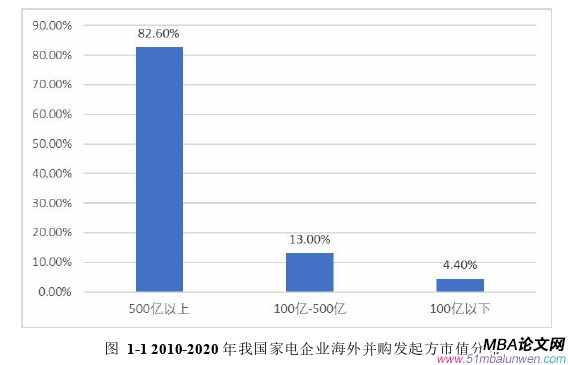

如圖1-1所示,2010-2020年間,我國家電企業跨國并購案例共計92起,其中,并購發起方的市值超過500億元的企業占比最高,達到82.6%,其次是100-500億之間的企業,占比13%,而市值100億元以下的企業只占了鳳毛麟角。因此,我國進行跨國并購的大多數家電企業的體量都比較大。海爾智家股份有限公司(簡稱“海爾智家”)在并購時市值已超過1500億,比較具有代表性。此外海爾智家在并購過程中進行了比較深入的資源整合,其行為能更好地代入資源編排理論,從而發揮該理論的價值。最后,海爾智家的本次跨國并購在總體上形成了良好的價值創造效果,有利于本文從正面分析資源編排措施與價值創造之間的關聯。綜上所述,選擇海爾智家并購通用電氣家電業務(簡稱“通用家電”)具有一定的代表性。

..................................

第2章理論基礎與文獻綜述

2.1理論基礎

本文主要的理論基礎是資源編排理論和協同效應理論。其中,資源編排理論是文章的研究視角,文章以資源編排理論來構建研究框架;協同效用理論在文章的分析過程中體現,用來構建價值創造評價體系。

2.1.1資源編排理論

資源編排理論的提出具有重大意義,它是對資源基礎理論和動態能力理論的發展,探討資源管理與價值創造的關系。本節按照理論提出的先后進行介紹,重點介紹資源編排理論的內涵。

1.資源編排理論的基礎

資源基礎理論和動態能力理論是資源編排理論的理論源泉,學者根據上述兩個理論,發展出資源編排理論。

(1)資源基礎理論

資源基礎理論(RBT)最早由Wernerfelt(1984)提出,這一理論的提出奠定了后續其他資源理論的基礎。該理論認為,資源是企業發展必不可少的籌碼,而核心資源企業保持長期競爭力的保證。Barney(1991)提出相似觀點,他認為企業擁有的特殊資源和異質性資源與其創造的績效呈正相關關系,相比于沒有特殊資源的企業,前者更容易在競爭中勝出。Maritan等(2011)探討了異質性資源是如何形成的,并得出企業可以單獨或同時從外部戰略資源市場獲得和從內部積累形成異質性資源的結論。對于資源基礎理論的應用主要集中于價值創造、組織合法性、戰略聯盟等領域。其中,國內外有較多文獻將資源基礎理論與價值創造相結合。Paswan等(2014)研究互聯網時代企業與消費者進行價值共創,需要依靠自身資源和挪用外部資源,從而推動內部價值共創能力提升。Tate等(2018)將資源基礎理論拓展至社會責任領域,提出了社會資源基礎理論在平衡利益相關者和社會之間的效益中的作用。孫衛(2021)將資源基礎理論運用到質量管理實踐方面,建立了質量管理與價值創造之間的中間變量。馬丹等(2022)基于資源基礎理論對數字化轉型中企業價值創造的機制進行研究。上述觀點均強調資源的重要性,建議企業努力挖掘與競爭對手不同的、不可復制的、稀有的資源。但是資源基礎理論沒有指出企業如何將資源轉化為能力,如何創造價值,是一種靜態理論。另外,資源基礎理論也沒有強調內外部環境變化對資源價值的影響,不能夠幫助企業在動態的經營環境中做出不同的策略。因此,隨著理論的發展,資源基礎理論必將被迭代。

.....................

2.2基于資源編排的跨國并購價值創造機制

2.2.1跨國并購與價值創造

1.并購領域價值創造的定義

焦璇(2012)提出并購領域的價值創造指的是并購后企業的價值超過買賣雙方獨立價值之和的部分。Basuil(2015)也認為并購價值創造是合并公司的績效超過獨立雙方價值之和的部分,同時反映在收購方的股價上。顧慧寧(2020)指出并購價值創造來自于資源的整合,即企業總體效益高于并購前雙方的價值。綜上所述,只有將并購雙方的資源整合在一起,發揮協同效應,才能實現并購的價值創造。因此,本文在評估價值創造階段,將使用協同效應理論加以衡量。

2.跨國并購與價值創造的關系

目前學者對于跨國并購能否創造價值尚未達成統一定論。部分學者認為,跨國并購能夠為企業帶來價值創造。Abdul等(2016)認為一方面,通過財務協同提升公司的資產經營水平。另一方面,收購后的存貨周轉率得到了大幅改善。因此,并購能夠為公司帶來更多的價值,如品牌知名度、競爭力、股東價值等。Ismail(2011)對公司在進行了多次并購后的業績變化進行了分析,結果表明,公司在并購發生后的三年中,其財務指標的平均表現要比在并購發生之前的三年中,要好得多。方芳(2017)對企業并購績效進行了研究,運用EDA三步分析方法,從三年前和三年后的業績出發,探討了并購對家用電器公司所產生的效果。黨慧(2019)認為在完善的市場經濟情況下,跨國并購可以促進可持續發展。Veronika(2021)提出對中型公司進行跨國并購,能夠為收購方創造更多價值。朱曉芳(2023)發現跨國并購可以增加企業的創造性產出。

............................

第3章 案例概況 .................................... 19

3.1 并購方概況:海爾智家 .......................................... 19

3.2 被并購方概況:通用電氣家電業務 ........................... 23

第4章 海爾智家跨國并購通用家電的資源編排過程分析 ................ 30

4.1 資源結構化 ............................. 30

4.1.1 橫向資源結構化 ............................ 30

第5章 海爾智家跨國并購通用家電的價值創造分析 ........................ 42

5.1 海爾智家跨國并購通用家電的價值創造效果分析 .................... 42

5.1.1 評價指標體系構建 .................................. 42

5.1.2 基于熵值法的計算 .................................... 43

第5章海爾智家跨國并購通用家電的價值創造分析

5.1海爾智家跨國并購通用家電的價值創造效果分析

5.1.1評價指標體系構建

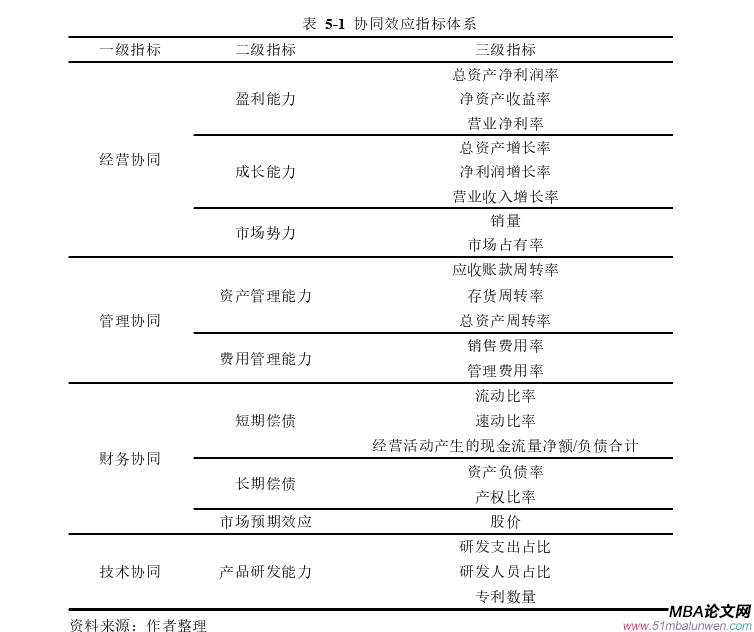

本文采用協同效應理論分析跨國并購的價值創造總體效果。傳統的并購協同效應評價方法分為管理協同、經營協同和財務協同。在評價海爾智家并購通用家電的協同效應時,需要考慮以下幾點問題:

(1)應當結合行業特性,使得評價體系符合家電企業的特征。家電企業的發展很大程度上依賴研發和技術的提升,技術能力對企業核心競爭力的提升起重要作用,受技術驅動較強。因此,本文在經營協同、管理協同和財務協同的基礎上加入技術協同指標。

(2)不僅要關注財務指標,還要結合行業特征,關注有關的非財務指標。財務指標體現的是企業的財務狀況、經營成果和現金流量,但財務指標具有局限性,只關注財務指標會使得評價結果不夠全面,因此還應該納入非財務指標,包括對內管理和對外經營方面的指標。具體而言,本文在經營協同方面關注企業的市場勢力,選取了銷量和市場占有率作為三級指標;在財務協同方面關注市場預期效應,選取股價作為三級指標;在技術協同方面關注產品研發能力,選取研發人員占比和專利數量作為三級指標。財務指標和非財務指標相結合,從何更加全面科學地對并購協同效應進行評價。

綜上所述,本文選取的協同效應指標如表5-1所示。本文選取并購前兩年至并購后三年的數據,縱向比較海爾在2014年至2019年間各指標的表現,分析并購前后六年協同效應的變化趨勢。

財務管理論文參考

.............................

第6章研究結論與實踐啟示

6.1研究結論

1.海爾智家在資源編排全過程注重對戰略的把握

資源結構化階段,對資源的有效識別能夠幫助企業在并購過程中實現資源的獲取,進而為并購后實現資源整合創造價值奠定基礎。戰略發展需求是識別資源的突破口,企業在識別資源時要明確自身戰略,分析所需資源與現有資源之間的關聯性和互補性,判斷資源的特點,從而確定所需補充的資源類型。海爾智家于2012年由全球化戰略階段轉入網絡化戰略階段,這一戰略階段的開啟預示著海爾智家的全球化戰略在互聯網時代的深化,在此階段海爾將擁抱互聯網趨勢,使用互聯網平臺在全球范圍內對資源進行高效整合。網絡化戰略的開啟意味著海爾智家需要更多的資源,從而能更好地實現其戰略。例如,企業需要實現用戶及營銷體系的網絡化,這使企業更加廣泛的營銷渠道、客戶資源和供應商資源。資源重組階段,海爾采取的重組方式也符合戰略發展需要。穩定式重組中將組織結構由科層制轉變為平臺式,形成“平臺、小微、創客”模式;在開拓式重組中,建立全球研發平臺,在研發、設計、智能化等方面實現資源共享,創造多方共贏增值。資源利用階段,基于網絡化戰略背景,海爾提出“人單合一共贏”模式,在平臺撬動資源利用的過程中,將該模式同時運用于自身的平臺和通用家電的First Build平臺,完善了U+智慧生活平臺和互聯工廠并聯生態圈平臺。“人單合一共贏”模式以及平臺撬動方式提高了企業的市場交互能力和創新能力,有助于加速海爾從全球化向網絡化的戰略轉型。

參考文獻(略)

- 短視頻平臺公司商業模式創新對財務績效的影響探討...2023-12-18

- BGY公司ESG信息披露探討2024-02-25

- S公司破產重組后的財務戰略評價思考2024-03-31

- 中嘉博創連續對賭協議交易結構及行為后果分析2024-05-02

- 基于BP神經網絡的芒果超媒財務風險控制探討2024-05-22

- J酒股份有限公司財務風險預警思考2024-06-12