加速折舊政策對企業投資的影響分析

本文是一篇投資分析論文,本文將以2019年加速折舊政策為主要研究對象,在對全社會和制造業固定資產投資現狀進行總結分析后,進而采用實證分析方法,采用上市公司數據作為樣本數據,從而構建固定效應模型,以此來分析本文研究主題。

第1章緒論

1.1研究背景和意義

1.1.1研究背景

投資分析論文怎么寫

當前,信息技術和各個產業深度融合,其中與制造業融合更為突出,企業生產方式、商業運營方式和經濟增長點發生了深刻的變化。新型技術創新突破能夠推動制造業發展的同時,我國制造業也面臨著發達國家技術更為先進和其他發展中國家人力成本更低的雙向競爭壓力的嚴峻挑戰。我國制造業規模大但是高端產品生產能力不強,我國制造業缺乏關鍵核心技術,產業與科技、人才融合不足,中低端產品過剩,缺乏國際品牌,重工業資源利用和環境污染問題突出。制造業當務之急是進行產業結構轉型,實行綠色發展,降低能耗和污染物排放量,同時增加企業研發投入資金,提升科技創新能力,增加產品附加值,助力我國實體經濟高質量發展。

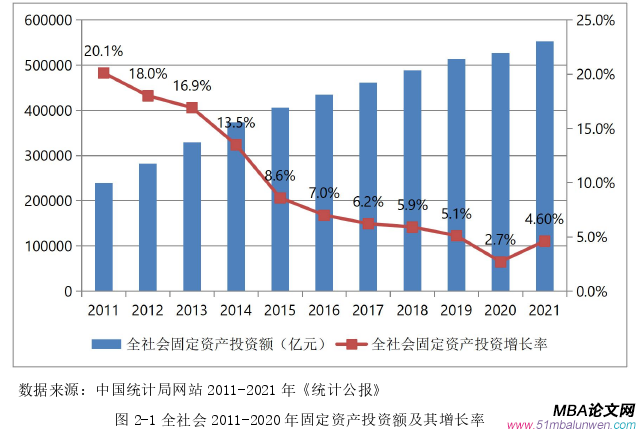

近年來,我國經濟發展進入了從高速增長到中高速增長的穩定發展新常態,正在實現從追求數量型和擴張型的粗放式發展狀態向追求集約型和科技型的高質量發展轉變。但于此同時,固定資產投資呈現持續下降的趨勢,從2012年的20.6%到2021年的4.9%1。其原因在于:一方面,隨著經濟的發展,我國人口紅利消失,制造業企業用工成本高速增長,企業盈利空間變小,因此,大部分實體企業向虛擬經濟發展,形成了一種“脫實向虛”的趨勢,這將會造成資產價格暴漲,出現資產泡沫的嚴重影響。另一方面,企業也面臨著融資渠道窄、融資成本高和投資回報率低等問題,使得制造業企業資金流動性較差,這將近一步減少對產品研發創新的投入,不利于制造業產業結構的轉型升級。

.........................

1.2國內外文獻綜述

1.2.1關于企業投資行為影響因素的研究

國外大多數學者研究發現資本使用者成本、自由現金流和委托代理關系等因素影響企業投資決策,同時認為自由現金流量小的企業受到融資約束、企業生產經營能力以及信息不對稱等因素的影響,企業投資決策較為謹慎,容易造成投資不足,而現金流量大的企業受委托-代理理論的影響,容易出現投資過度的情況。一是資本使用者成本的影響。Jorgenson(1963)提出了古典投資理論,并構建最優資本存量模型,指出當投資邊際成本等于邊際收益時,企業的資本存量達到最優狀態;Auerbach(1989)發現企業的資本使用者成本決定了當前企業的投資水平。二是自由現金流的影響。Greenwald(1984)認為影響企業投資的不是融資成本而是企業籌集資金能力的大小,具有充足內源資金的企業在進行投資時往往比嚴重依賴外部資金的企業所受到限制小;同時對于發展初期的企業由于信息壁壘和處于信貸劣勢的限制,其外源融資渠道狹窄,因此加速折舊所帶來現金流量對小規模企業投資有著很大的影響。Eazzari(1988)通過分析托賓Q理論和企業現金流理論,認為現金流的增加能夠緩解融資壓力,進而鼓勵企業擴大投資。三是委托代理關系的影響。Jensen(1986)提出“自由現金流量”的概念,指出由于管理層可以通過擴大投資增加個人收益的同時不負擔由此帶來的風險和損失,這使得自由現金流充足的企業容易出現投資過度的問題。此外,企業投資還受到金融市場環境和企業負債融資的影響,Mahert-Smith(2003)研究指出金融市場越發達的國家,其企業的融資約束越小,企業投資效率會相對較高,能夠顯著促進企業投資。Aivazian(2005)通過采用最小二乘法分析認為企業負債融資的擴大會減少企業投資。

...................

第2章我國加速折舊政策演進與固定資產投資現狀

2.1加速折舊政策相關概念及界定

2.1.1固定資產折舊

當企業的固定資產用于在生產經營活動時,必然會使得固定資產產生大量損耗,使其資產價值減少,僅剩一定的資產殘值,固定資產原值和凈殘值的差額在稅法規定的折舊年限期間分攤折舊額,得出固定資產的凈值和折舊年限是進行折舊處理的前提和條件。

固定資產折舊是指在一項資產的整個生命周期中,根據不同的折舊方法對每個會計期間的折舊額計入成本費用當中。資產使用壽命是指固定資產的預計使用年限,或者該固定資產所能創造產品價值或提供勞務服務的數量。每個會計期間應計提的折舊額是指以購進固定資產的原價為基礎,減去固定資產的預計凈殘值之后后的剩余價值。對已經計提減值準備的固定資產,還應扣除因企業經營活動過程中固定資產受到損壞和長期使用而破舊等原因而計提的固定資產減值準備的累計金額。

2.1.2加速折舊

加速折舊是政府為鼓勵企業擴大固定資產投資規模和加快收回購置資產成本,而允許納稅人在購置前期能夠將更多資產折舊額分攤到企業成本和費用中,提高了企業回籠投資資金的速度。由于加速折舊的累計額不可能超過固定資產固定的折舊額,同時企業總的折舊額不變,加速折舊使得企業前期多折舊必然會使得后期折舊額減少,折舊額轉化為企業的一項費用,對企業的應納稅額產生重要的影響,折舊額的提高會使得企業可以扣除的費用成本總額增加,導致企業的應納稅額減少,減輕企業稅收負擔,加速折舊并不能在量上使企業的總體稅負發生變化,但是可以將企業的納稅時間向后延遲,這相當于延遲納稅。對于納稅人而言,雖然企業整體稅負沒有變化,但是這實質上產生了延期納稅,這相當于政府給予納稅人一筆無息貸款,能夠有效緩解企業資金壓力,促進企業固定資產投資。固定資產折舊年限是指通常國家以出臺相關稅法的方式規定各類固定資產最低折舊年限,這是防止企業過度縮短資產的折舊年限,而折舊年限的縮短將增加企業成本,從而延期繳納企業所得稅稅款;規定最低折舊年限有利于企業將固定資產折舊額進行合理的分配,提高企業資金管理水平。

...............................

2.2基礎理論

2.2.1折舊補償理論

企業的固定資產在使用期間發生的損耗通過計提折舊的方式來得到補償,折舊方式的實現可以將固定資產價值轉移到產品價值上來,最終通過產品的銷售來實現資金的增加。固定資產價值通過分期的折舊計提使得企業獲得一部分內源資金,在企業急需轉型升級和科技創新的關鍵時間點上,固定資產的分期損耗能為其提供一定的資金支持,為企業實現經營目標而提供資金來源。而加速折舊作為一種能夠較快獲得內源資金的折舊方式,使得在企業購買固定資產初期能夠快速得到內源資金,減輕一定程度的資金壓力。

在全球經濟不景氣和市場融資受限的大背景下,獲得外源性融資異常艱難,如何獲得更多內源資金來實現企業的發展和戰略布局成為一個關鍵問題。在加速折舊方法下,在企業的生產經營過程性中,固定資產因長期使用或設備陳舊落后等因素所造成的損失能夠得到及時的補償,加快企業機器設備等固定資產更新速度,滿足企業投資需求,充分發揮內源資金的效用。

...............................

第3章 加速折舊政策對企業投資的機制分析 ....................... 23

3.1 加速折舊政策對企業投資的作用機制 ......................... 23

3.2 加速折舊政策對不同融資水平和企業規模的投資影響 ............ 25

第4章 研究設計和實證分析 .................... 26

4.1 計量模型選擇和設定 ................................. 26

4.1.1 Hausman 檢驗 .................................... 26

4.1.2 計量模型設定 ..................................... 27

第5章 研究結論與政策建議 ................. 36

5.1 研究結論與分析 .................................... 36

5.2 對稅制制度完善的建議...................... 38

第4章研究設計和實證分析

4.1計量模型選擇和設定

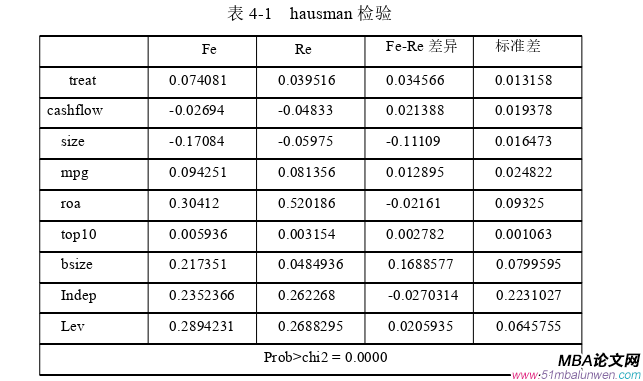

4.1.1 Hausman檢驗

通過豪斯曼檢驗可以檢驗出其篩選出的樣本數據是適合隨機效應還是固定效應,豪斯曼檢驗的原假設是接受隨機效應,而備擇假設是進行固定效應。根據表4-4豪斯曼檢驗結果可以看出,P=0.0000,因此拒絕“接受隨機效應”的原假設,從而本文將采用固定效應模型進行實證分析和研究。

投資分析論文參考

..........................

第5章研究結論與政策建議

5.1研究結論與分析

本文主要分析了2019年加速折舊政策對企業固定資產投資的作用效果。一方面,通過對加速折舊政策演變特點的分析,并對固定資產投資現狀進行研究梳理和回顧,分析2019年加速折舊政策的內容,得出其政策的實施現狀;另一方面,運用固定效應模型,采用實證研究的方法來研究加速折舊政策對企業固定資產的作用效果。經過一系列分析得出結論如下:

(1)2019年的加速折舊政策對企業擴大固定資產投資規模起到了明顯的促進作用。在加入時間和個體固定效應后,加速折舊政策對企業固定資產投資存在促進作用,并且在1%水平上顯著為正。這符合出臺加速折舊政策所產生稅收優惠作用的期望,通過延期納稅間接獲得一筆無息貸款,為企業擴大固定資產投資和對陳舊設備進行更新換代提供資金支持,推動產業轉型升級。

(2)加速折舊政策對小規模企業擴大固定資產投資規模的促進作用更顯著。從回歸系數來看,小規模企業的回歸系數比大規模企業的高0.04,這說明比起大規模企業,加速折舊政策更能促進小規模企業增加固定資產投資。加速折舊政策對大規模企業固定資產投資基準回歸結果并不顯著,這反映出加速折舊政策對于大規模企業固定資產投資的促進作用可能相對較小。這是由于小規模獲得貸款資金能力較差,同時企業生產經營所產生的現金流量不足,企業利潤水平較低,并且受到企業發展規模的影響,銀行為降低放貸風險和管理成本,使得企業難以獲得較大數額的資金。在這一政策的影響下,加速折舊方式增加了企業現金流,對于對資金敏感的小規模企業,這將鼓勵企業利用更多的折舊收益來擴大固定資產投資規模。而相比于小規模企業,大規模企業有著較強的籌集資金的能力,同時該類型企業往往生產經營能力較強,能夠有足夠的現金流,對于大規模企業而言,加速折舊政策帶來的現金流不足以使得該類型企業主動適用政策要求來享受加速折舊政策。

參考文獻(略)

- 常熟銀行投資價值分析2024-01-21

- 光大證券股票投資價值分析思考2024-01-31