互聯網混合銷售模式下的財務造假案例研究——以瑞幸咖啡

時間:2021-08-03 來源:51mbalunwen作者:vicky

本文研究發現,瑞幸咖啡采用的互聯網混合銷售模式,是在傳統商業模式的基礎上,結合了互聯網、大數據、AI 分析等技術的運用。與傳統模式相比,互聯網混合銷售模式可更高效且有針對性地為消費者提供良好體驗,但是該模式也存在缺陷,新技術不合理地應用以及必要約束手段地缺失反而為企業造假提供了便利。此外,該類模式的盈利穩定性也存在不足。本文瑞幸財務造假案例,除暴露了新商業模式的缺陷外,還暴露了企業本身存在的內部控制缺陷及不合理的股權結構等問題。

第 1 章 引言

1.1 研究背景與研究意義

1.1.1 研究背景

瑞幸咖啡暴雷事件引起人們廣泛關注,更由此加劇了投資者們對中概股企業的信任危機。瑞幸咖啡初創之際發展迅猛,仿佛一夜之間闖進公眾視野,小藍杯形象深入人心,創立僅 18 個月就在美國上市,發行價格 17 元每股,瑞幸股票自發行以來一直勢頭良好,在 2019 年 1 月 17 日漲幅甚至高達 194.24%1。然而在未來勢頭明朗的情況下,卻突遇“滑鐵盧”,瑞幸咖啡遭遇資本市場“黑天鵝”事件,被美國著名做空機構渾水指控財務造假。盡管其上市保薦機構立刻針對做空報告提出反駁,然而不久之后,瑞幸卻主動承認其公司確實存在捏造財務信息的行為,但是卻將主要責任歸因在其首席運營官劉劍及其團隊上。自此瑞幸股價暴跌,跌幅超 80%,停牌價至 4.39 元每股,閃電上市神話破滅。

近年來,瑞幸咖啡是中國快消市場上的一枝后起之秀,但同時該公司又以一家互聯網企業自居,瑞幸同時具備領先的大數據算法技術以及創新的營銷理念,并將二者進行有機結合,打造出具有瑞幸特色的商業模式。瑞幸咖啡也借此迅速在國內咖啡市場占據了一席之地。然而新型商業模式在為瑞幸帶來更多機遇的同時也使得企業面臨更大的風險,依托于互聯網的混合銷售模式為企業的財務造假行為留有可乘之機,信息系統方面的漏洞增大了企業篡改財務數據的可能性。在此背景下,研究如何減少互聯網混合銷售模式企業財務造假行為便尤為重要。

此外,此次瑞幸暴雷事件的影響惡劣,甚至引發了新一輪“中概股信任危機”,此前 2011 年的東南融通財務欺詐丑聞導致中概股在美經受了嚴重的信任危機,2011-2014 年間,每年大約有 30 多家中國上市企業被摘牌,擬上市公司也經歷了“流血上市”等艱難歷程。上市公司財務造假所帶來的危害,不僅僅是該企業退市,更是對所有中國上市企業的沉重打擊,讓遵守章程的公司一起受牽連,損害的是所有中國企業的整體形象。在瑞幸停牌的同時,美國部分做空公司又將苗頭對準愛奇藝、好未來等多家中概股企業。據統計 2006-2012 年間,僅香櫞研究公司這一家做空企業就做空了 20 家中概股企業,2010 年-2020 年這 11 年間,僅發出此次瑞幸咖啡做空報告的渾水調研公司就做空了 19 家中概股企業。美國做空公司一直緊盯在美上市的中國企業,靠做空中概股賺取大量資金。美國證券市場普遍對中概股持不信任的態度,此次瑞幸事件更是將中概股的信譽度降到了“冰點”,使得境外投資者對中概股敬而遠之。由此可見,此次瑞幸事件致使所有中概股企業集體陷入危機,損害了我國在國際市場的整體形象。

.........................

1.2 研究內容與研究方法

1.2.1 研究內容

本文在理論背景的概述之下,結合瑞幸咖啡的實際案例對互聯網混合銷售模式企業財務造假事件進行分析。旨在剖析瑞幸咖啡事件始末,從行業背景、市場現狀入手,結合其互聯網混合銷售模式,研究其造假情況、造假動因以及造假手段等因素。此外,本文在 GONE 理論的基礎之上,著眼于互聯網混合銷售模式的特別風險深入剖析了瑞幸咖啡的造假動因,并針對此次瑞幸事件從 GONE 理論的四個角度提出防范企業財務造假行為的特別建議。

第一部分為引言,本章首先介紹了此篇論文的寫作背景。隨后從其理論意義和實踐意義兩方面介紹本文研究意義,說明研究企業財務造假手段及動因,提出預防造假行為再次發生的重要性。本章節將分別闡述研究背景與研究意義、研究內容與方法以及研究創新與不足等部分。

第二部分為文獻綜述。首先,本章簡要總結了有關赴美上市企業熱度衰退的相關文獻,其次,分別從財務造假概念、原因、手段識別以及防范措施四個方面對財務造假相關的研究進行總結與學習,一方面尋找本篇文章可以借鑒的地方;另一方面尋找相關領域研究的空白與不足之處。

第三部分是相關概念及理論基礎。本章對本篇論文涉及到的相關概念進行明確地闡釋和介紹,包括中概股、互聯網混合銷售模式以及雙重股權結構,為接下來的行文及研究打好基礎、指明方向。在此基礎上,本章結合網絡柔性營銷理論、GONE 理論以及信息不對稱理論來探討財務造假行為及其背后動因,為本篇論文提供理論支撐。

第四部分是互聯網混合銷售模式現狀研究及瑞幸咖啡基本情況。首先本章闡述了互聯網混合銷售模式的背景、發展現狀及其特點,其次結合網絡柔性營銷理論點明瑞幸咖啡對互聯網混合銷售模式的應用,最后簡要概述了咖啡行業背景、市場現狀、主要競爭對手以及瑞幸咖啡企業自身概況。

第五部分為瑞幸咖啡財務造假案例及動因分析,首先本文基于造假事件始末及所帶來的影響對案例基本情況進行概述。其次,分析了瑞幸咖啡造假手段,最后基于 GONE理論結合其互聯網混合銷售模式深入剖析了瑞幸咖啡財務造假動因。

第六部分為本文的結論與建議。本章首先對文章內容進行總結,指明現階段瑞幸咖啡存在的問題。其次,針對上文中指出的問題,結合 GONE 理論的四方面因素,針對互聯網混合銷售模式提出完善股權及內控結構、搭建區塊鏈商業平臺、以及出臺更具針對性的監管方案等建議。

..........................

第 2 章 文獻綜述

2.1 赴美上市企業的相關文獻

在中概股發展方面,從赴美上市企業的發展形式來看,在早期中國企業赴美上市熱潮之后,葉偉[1](2012)統計發現 2011 年在美退市成為其主旋律,退市企業數量是上市企業的 4 倍有余。李戩[2](2011)在其研究中指出上市公司自身的財務欺詐與違規行為是造成 2011 年在美上市的中國企業退市的最根本原因。王在全[3](2013)研究了東方紙業、綠諾科技等中概股被“渾水”等公司做空的案例,分析出了這些機構做空赴美上市企業的盈利模式,指明企業頻發的財務欺詐行為導致美國做空機構對其緊追不舍。張然、陳思、雷羽[4](2015)在其研究中指出,對中國企業的信任危機使得在美上市的中國企業廣受詬病,同時也引起了投資者對 SEC 監管職能的質疑。鐘樂明[5](2020)表明所有在美國上市的中資企業的利益都是緊密相連的,每一家企業都應保持憂患意識,謹防由于自身失信而給國民整體經濟造成的負面影響。戴丹苗、劉錫良[6](2017)也得出相似結論,表明財務造假會導致赴美上市的中國公司股價集體下跌。

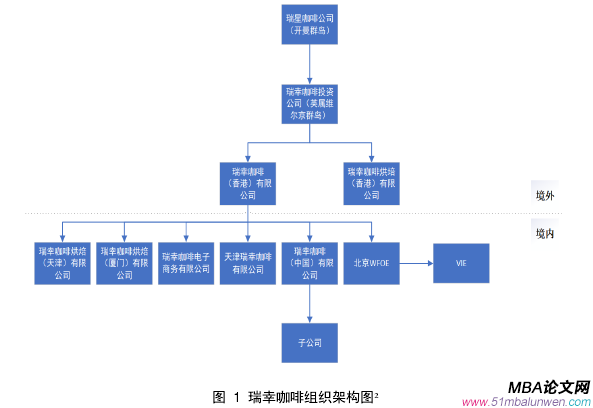

圖 1 瑞幸咖啡組織架構圖

...................

2.2 財務造假的相關文獻

在財務造假概念方面,張曉磊、金環[7](2018)曾指出財務造假泛指一切違背會計準則的行為。企業相關人員為了達到一定的目的,偽造或憑空捏造相關財務數據,讓其表現出對公司有利的做法便是財務造假。李荷雨[8](2018)解釋到財務造假就是上市公司為了自身利益,違背國家法規以及各項會計制度原則,粉飾報表以達到虛假繁榮的行為。

在造假原因方面,Shaio Yan Huang,Chi-Chen Lin,An-An Chiu,David C. Yen[9(]2017)運用層次分析法研究了造成企業財務舞弊的原因,指出壓力以及激勵是造成財務造假事件發生最重要的維度,態度及合理化是最不重要的維度。此外,“盈利能力不足”、“資金緊缺”、“董事會監督不足”和“競爭或市場飽和”也是排在前幾位的因素。Carmelita Troy[10](2011)從人口統計學角度研究了會計欺詐的問題,他指明年輕的、經驗不足的首席執行官和沒有商業學位的管理者更有可能將會計欺詐合理化為一個可接受的決定,也就更可能選擇粉飾財報而造成欺詐。Johan L. Perols,Barbara A. Lougee[11](2010)研究了盈余管理與財務報表舞弊之間的關系,通過對 54 家發生過欺詐行為的公司和 54 家未發生過欺詐行為的公司的樣本進行分析,發現存在欺詐行為的公司更有可能在前幾年發生過盈余管理行為,并且前幾年的盈余管理與達到或超過分析師預測或收入膨脹的公司實施欺詐的可能性更高。蘇洲[12](2020)具體分析了某制藥企業的財務造假原因,他指出,大股東專斷獨裁、企業缺乏有效的內控措施是該公司財務造假的主要原因。除此之外,企業經營不善導致資金鏈斷裂,急需外部資金支持也是促使企業選擇財務造假的原因之一,當然這其中也包括會計師事務所等其他第三方機構的配合。楊繼偉、王芳[13](2017)從公司股權分配的角度深刻刨析了華銳風電的財務造假事件,指出管理層權力集中給公司財務造假提供了“豐沃的土壤”,是導致造假行為發生的直接原因。賈濱[14](2016)從內外兩方面入手,深入挖掘華銳風電財務舞弊的原因,除了其內部控制體系缺陷嚴重之外,外部監管不到位、中介機構不作為也是造成公司舞弊的推動因素。駱良彬、曹佳琳[15](2017)以日本東芝為例,指出某些企業財務造假的原因是公司股東“一人獨大”,絕對的話語權使得公司治理機制失效,內控形同虛設。張旭堯、張衛民[16](2013)在研究嘉漢林業財務造假案例時指出,對于生物資產企業來說,除了在評估方面造假外,企業的關聯方交易以及與子公司內部間的交易而產生的巨額利潤也在一定程度上促使了企業選擇財務造假。黃世忠[17](2019)以康得新、康美藥業為例,結合內部成因及外部市場環境總結出經濟環境、公司治理機制及審計固有限制等是造成財務造假的普遍因素。

......................

第 3 章 相關概念及理論基礎.....................30

3.1 概念界定.....................30

3.1.1 中概股.....................30

3.1.2 互聯網混合銷售模式.....................30

第 4 章 互聯網混合銷售模式現狀研究及瑞幸咖啡基本情況.....................36

4.1 互聯網混合銷售模式現狀研究.....................36

4.1.1 互聯網混合銷售模式背景及發展歷程.....................36

4.1.2 互聯網混合銷售模式特點.....................36

第 5 章 瑞幸咖啡財務造假及其動因分析.....................40

5.1 案例基本情況 .....................50

5.1.1 造假事件始末.....................50

5.1.2 造假事件影響.....................50

第 5 章 瑞幸咖啡財務造假及其動因分析

5.1 案例基本情況

5.1.1 造假事件始末

瑞幸事件的導火索是一份做空報告的出現,美國著名做空公司渾水調研對瑞幸進行了嚴密的調研,而后在 2020 年 1 月 31 日,將其做空報告以匿名方式公布與眾。在報告中,列舉了瑞幸咖啡存在的一系列危險信號及商業模式缺陷并且指明其財務造假的證據,包括門店流量視頻、購物小票以及瑞幸咖啡公布的公開信息等等。渾水在報告中指出,通過對所有門店的視頻監控檢測及線上線下數據對比等方式,他們發現,在 2019 年第三季度,單個門店的銷售數量至少虛增了 69%,而第四季度虛增 88%,并且商品單價也被夸大了 12.3%。此外還存在夸大廣告費用,股東背景存在潛在風險,產品落后等問題,此后瑞幸咖啡股價發生小幅動蕩。3 天后,瑞幸咖啡對此做出回應,否認了報告中的內容。隨后,其保薦公司中金公司公開發聲力挺瑞幸,稱匿名報告主觀意見嚴重,樣本數據量較小,缺乏代表性,不能作為有力證據,瑞幸股價也逐漸回暖。然而在 4 月 2 日,瑞幸咖啡卻主動承認了其違法造假行為,公告中稱,公司外部董事在對企業進行排查時發現虛增交易、虛增成本費用的情況,涉事金額高達 22 億元。并公布此次行為主要責任人為首席運營官及其團隊。自此,瑞幸股價一路暴跌,公司市值也急速下降至 11.05 億美元,蒸發超 90%,損失了上百億美元,并于 4 月 7 日晚宣布停牌。

..........................

第 6 章 結論與建議

6.1 研究結論

本文將瑞幸咖啡作為案例對象,研究了互聯網混合銷售模式企業的造假行為。文章首先對咖啡行業背景及市場現狀進行了簡要概述,隨后深入分析瑞幸咖啡的發展歷程、股東背景及股權結構等,并對此次造假事件及其造成的影響進行了總結概括,詳細闡明了其造假手段。最后,本文基于 GONE 理論的相關研究,結合信息不對稱理論對瑞幸咖啡的造假動因進行分析,提出針對互聯網混合銷售模式企業財務造假進行防范的針對性建議。

本文研究發現,瑞幸咖啡采用的互聯網混合銷售模式,是在傳統商業模式的基礎上,結合了互聯網、大數據、AI 分析等技術的運用。與傳統模式相比,互聯網混合銷售模式可更高效且有針對性地為消費者提供良好體驗,但是該模式也存在缺陷,新技術不合理地應用以及必要約束手段地缺失反而為企業造假提供了便利。此外,該類模式的盈利穩定性也存在不足。本文瑞幸財務造假案例,除暴露了新商業模式的缺陷外,還暴露了企業本身存在的內部控制缺陷及不合理的股權結構等問題。

針對上述問題,本文提出了相關完善建議。首先,采用互聯網混合銷售模式與區塊鏈相結合的方法,運用區塊鏈技術保障企業內部經營信息的真實性,彌補互聯網混合銷售模式存在的漏洞。其次,政府層面,我國應加大監管力度,增加造假行為的違法成本。我國要充分運用監管機構的“長臂管轄權”,確保境外上市企業的監管效力。最后,企業自身需要完善內部控制體系,搭建合理的股權結構。

證券市場的良好秩序需要各方共同維系。上市企業、監管機構以及各類投資者都應做好本職工作,知法守法,共同維持證券市場的和諧穩定,一起營造公平誠信的交易環境。

參考文獻(略)

第 1 章 引言

1.1 研究背景與研究意義

1.1.1 研究背景

瑞幸咖啡暴雷事件引起人們廣泛關注,更由此加劇了投資者們對中概股企業的信任危機。瑞幸咖啡初創之際發展迅猛,仿佛一夜之間闖進公眾視野,小藍杯形象深入人心,創立僅 18 個月就在美國上市,發行價格 17 元每股,瑞幸股票自發行以來一直勢頭良好,在 2019 年 1 月 17 日漲幅甚至高達 194.24%1。然而在未來勢頭明朗的情況下,卻突遇“滑鐵盧”,瑞幸咖啡遭遇資本市場“黑天鵝”事件,被美國著名做空機構渾水指控財務造假。盡管其上市保薦機構立刻針對做空報告提出反駁,然而不久之后,瑞幸卻主動承認其公司確實存在捏造財務信息的行為,但是卻將主要責任歸因在其首席運營官劉劍及其團隊上。自此瑞幸股價暴跌,跌幅超 80%,停牌價至 4.39 元每股,閃電上市神話破滅。

近年來,瑞幸咖啡是中國快消市場上的一枝后起之秀,但同時該公司又以一家互聯網企業自居,瑞幸同時具備領先的大數據算法技術以及創新的營銷理念,并將二者進行有機結合,打造出具有瑞幸特色的商業模式。瑞幸咖啡也借此迅速在國內咖啡市場占據了一席之地。然而新型商業模式在為瑞幸帶來更多機遇的同時也使得企業面臨更大的風險,依托于互聯網的混合銷售模式為企業的財務造假行為留有可乘之機,信息系統方面的漏洞增大了企業篡改財務數據的可能性。在此背景下,研究如何減少互聯網混合銷售模式企業財務造假行為便尤為重要。

此外,此次瑞幸暴雷事件的影響惡劣,甚至引發了新一輪“中概股信任危機”,此前 2011 年的東南融通財務欺詐丑聞導致中概股在美經受了嚴重的信任危機,2011-2014 年間,每年大約有 30 多家中國上市企業被摘牌,擬上市公司也經歷了“流血上市”等艱難歷程。上市公司財務造假所帶來的危害,不僅僅是該企業退市,更是對所有中國上市企業的沉重打擊,讓遵守章程的公司一起受牽連,損害的是所有中國企業的整體形象。在瑞幸停牌的同時,美國部分做空公司又將苗頭對準愛奇藝、好未來等多家中概股企業。據統計 2006-2012 年間,僅香櫞研究公司這一家做空企業就做空了 20 家中概股企業,2010 年-2020 年這 11 年間,僅發出此次瑞幸咖啡做空報告的渾水調研公司就做空了 19 家中概股企業。美國做空公司一直緊盯在美上市的中國企業,靠做空中概股賺取大量資金。美國證券市場普遍對中概股持不信任的態度,此次瑞幸事件更是將中概股的信譽度降到了“冰點”,使得境外投資者對中概股敬而遠之。由此可見,此次瑞幸事件致使所有中概股企業集體陷入危機,損害了我國在國際市場的整體形象。

.........................

1.2 研究內容與研究方法

1.2.1 研究內容

本文在理論背景的概述之下,結合瑞幸咖啡的實際案例對互聯網混合銷售模式企業財務造假事件進行分析。旨在剖析瑞幸咖啡事件始末,從行業背景、市場現狀入手,結合其互聯網混合銷售模式,研究其造假情況、造假動因以及造假手段等因素。此外,本文在 GONE 理論的基礎之上,著眼于互聯網混合銷售模式的特別風險深入剖析了瑞幸咖啡的造假動因,并針對此次瑞幸事件從 GONE 理論的四個角度提出防范企業財務造假行為的特別建議。

第一部分為引言,本章首先介紹了此篇論文的寫作背景。隨后從其理論意義和實踐意義兩方面介紹本文研究意義,說明研究企業財務造假手段及動因,提出預防造假行為再次發生的重要性。本章節將分別闡述研究背景與研究意義、研究內容與方法以及研究創新與不足等部分。

第二部分為文獻綜述。首先,本章簡要總結了有關赴美上市企業熱度衰退的相關文獻,其次,分別從財務造假概念、原因、手段識別以及防范措施四個方面對財務造假相關的研究進行總結與學習,一方面尋找本篇文章可以借鑒的地方;另一方面尋找相關領域研究的空白與不足之處。

第三部分是相關概念及理論基礎。本章對本篇論文涉及到的相關概念進行明確地闡釋和介紹,包括中概股、互聯網混合銷售模式以及雙重股權結構,為接下來的行文及研究打好基礎、指明方向。在此基礎上,本章結合網絡柔性營銷理論、GONE 理論以及信息不對稱理論來探討財務造假行為及其背后動因,為本篇論文提供理論支撐。

第四部分是互聯網混合銷售模式現狀研究及瑞幸咖啡基本情況。首先本章闡述了互聯網混合銷售模式的背景、發展現狀及其特點,其次結合網絡柔性營銷理論點明瑞幸咖啡對互聯網混合銷售模式的應用,最后簡要概述了咖啡行業背景、市場現狀、主要競爭對手以及瑞幸咖啡企業自身概況。

第五部分為瑞幸咖啡財務造假案例及動因分析,首先本文基于造假事件始末及所帶來的影響對案例基本情況進行概述。其次,分析了瑞幸咖啡造假手段,最后基于 GONE理論結合其互聯網混合銷售模式深入剖析了瑞幸咖啡財務造假動因。

第六部分為本文的結論與建議。本章首先對文章內容進行總結,指明現階段瑞幸咖啡存在的問題。其次,針對上文中指出的問題,結合 GONE 理論的四方面因素,針對互聯網混合銷售模式提出完善股權及內控結構、搭建區塊鏈商業平臺、以及出臺更具針對性的監管方案等建議。

..........................

第 2 章 文獻綜述

2.1 赴美上市企業的相關文獻

在中概股發展方面,從赴美上市企業的發展形式來看,在早期中國企業赴美上市熱潮之后,葉偉[1](2012)統計發現 2011 年在美退市成為其主旋律,退市企業數量是上市企業的 4 倍有余。李戩[2](2011)在其研究中指出上市公司自身的財務欺詐與違規行為是造成 2011 年在美上市的中國企業退市的最根本原因。王在全[3](2013)研究了東方紙業、綠諾科技等中概股被“渾水”等公司做空的案例,分析出了這些機構做空赴美上市企業的盈利模式,指明企業頻發的財務欺詐行為導致美國做空機構對其緊追不舍。張然、陳思、雷羽[4](2015)在其研究中指出,對中國企業的信任危機使得在美上市的中國企業廣受詬病,同時也引起了投資者對 SEC 監管職能的質疑。鐘樂明[5](2020)表明所有在美國上市的中資企業的利益都是緊密相連的,每一家企業都應保持憂患意識,謹防由于自身失信而給國民整體經濟造成的負面影響。戴丹苗、劉錫良[6](2017)也得出相似結論,表明財務造假會導致赴美上市的中國公司股價集體下跌。

圖 1 瑞幸咖啡組織架構圖

2.2 財務造假的相關文獻

在財務造假概念方面,張曉磊、金環[7](2018)曾指出財務造假泛指一切違背會計準則的行為。企業相關人員為了達到一定的目的,偽造或憑空捏造相關財務數據,讓其表現出對公司有利的做法便是財務造假。李荷雨[8](2018)解釋到財務造假就是上市公司為了自身利益,違背國家法規以及各項會計制度原則,粉飾報表以達到虛假繁榮的行為。

在造假原因方面,Shaio Yan Huang,Chi-Chen Lin,An-An Chiu,David C. Yen[9(]2017)運用層次分析法研究了造成企業財務舞弊的原因,指出壓力以及激勵是造成財務造假事件發生最重要的維度,態度及合理化是最不重要的維度。此外,“盈利能力不足”、“資金緊缺”、“董事會監督不足”和“競爭或市場飽和”也是排在前幾位的因素。Carmelita Troy[10](2011)從人口統計學角度研究了會計欺詐的問題,他指明年輕的、經驗不足的首席執行官和沒有商業學位的管理者更有可能將會計欺詐合理化為一個可接受的決定,也就更可能選擇粉飾財報而造成欺詐。Johan L. Perols,Barbara A. Lougee[11](2010)研究了盈余管理與財務報表舞弊之間的關系,通過對 54 家發生過欺詐行為的公司和 54 家未發生過欺詐行為的公司的樣本進行分析,發現存在欺詐行為的公司更有可能在前幾年發生過盈余管理行為,并且前幾年的盈余管理與達到或超過分析師預測或收入膨脹的公司實施欺詐的可能性更高。蘇洲[12](2020)具體分析了某制藥企業的財務造假原因,他指出,大股東專斷獨裁、企業缺乏有效的內控措施是該公司財務造假的主要原因。除此之外,企業經營不善導致資金鏈斷裂,急需外部資金支持也是促使企業選擇財務造假的原因之一,當然這其中也包括會計師事務所等其他第三方機構的配合。楊繼偉、王芳[13](2017)從公司股權分配的角度深刻刨析了華銳風電的財務造假事件,指出管理層權力集中給公司財務造假提供了“豐沃的土壤”,是導致造假行為發生的直接原因。賈濱[14](2016)從內外兩方面入手,深入挖掘華銳風電財務舞弊的原因,除了其內部控制體系缺陷嚴重之外,外部監管不到位、中介機構不作為也是造成公司舞弊的推動因素。駱良彬、曹佳琳[15](2017)以日本東芝為例,指出某些企業財務造假的原因是公司股東“一人獨大”,絕對的話語權使得公司治理機制失效,內控形同虛設。張旭堯、張衛民[16](2013)在研究嘉漢林業財務造假案例時指出,對于生物資產企業來說,除了在評估方面造假外,企業的關聯方交易以及與子公司內部間的交易而產生的巨額利潤也在一定程度上促使了企業選擇財務造假。黃世忠[17](2019)以康得新、康美藥業為例,結合內部成因及外部市場環境總結出經濟環境、公司治理機制及審計固有限制等是造成財務造假的普遍因素。

......................

第 3 章 相關概念及理論基礎.....................30

3.1 概念界定.....................30

3.1.1 中概股.....................30

3.1.2 互聯網混合銷售模式.....................30

第 4 章 互聯網混合銷售模式現狀研究及瑞幸咖啡基本情況.....................36

4.1 互聯網混合銷售模式現狀研究.....................36

4.1.1 互聯網混合銷售模式背景及發展歷程.....................36

4.1.2 互聯網混合銷售模式特點.....................36

第 5 章 瑞幸咖啡財務造假及其動因分析.....................40

5.1 案例基本情況 .....................50

5.1.1 造假事件始末.....................50

5.1.2 造假事件影響.....................50

第 5 章 瑞幸咖啡財務造假及其動因分析

5.1 案例基本情況

5.1.1 造假事件始末

瑞幸事件的導火索是一份做空報告的出現,美國著名做空公司渾水調研對瑞幸進行了嚴密的調研,而后在 2020 年 1 月 31 日,將其做空報告以匿名方式公布與眾。在報告中,列舉了瑞幸咖啡存在的一系列危險信號及商業模式缺陷并且指明其財務造假的證據,包括門店流量視頻、購物小票以及瑞幸咖啡公布的公開信息等等。渾水在報告中指出,通過對所有門店的視頻監控檢測及線上線下數據對比等方式,他們發現,在 2019 年第三季度,單個門店的銷售數量至少虛增了 69%,而第四季度虛增 88%,并且商品單價也被夸大了 12.3%。此外還存在夸大廣告費用,股東背景存在潛在風險,產品落后等問題,此后瑞幸咖啡股價發生小幅動蕩。3 天后,瑞幸咖啡對此做出回應,否認了報告中的內容。隨后,其保薦公司中金公司公開發聲力挺瑞幸,稱匿名報告主觀意見嚴重,樣本數據量較小,缺乏代表性,不能作為有力證據,瑞幸股價也逐漸回暖。然而在 4 月 2 日,瑞幸咖啡卻主動承認了其違法造假行為,公告中稱,公司外部董事在對企業進行排查時發現虛增交易、虛增成本費用的情況,涉事金額高達 22 億元。并公布此次行為主要責任人為首席運營官及其團隊。自此,瑞幸股價一路暴跌,公司市值也急速下降至 11.05 億美元,蒸發超 90%,損失了上百億美元,并于 4 月 7 日晚宣布停牌。

..........................

第 6 章 結論與建議

6.1 研究結論

本文將瑞幸咖啡作為案例對象,研究了互聯網混合銷售模式企業的造假行為。文章首先對咖啡行業背景及市場現狀進行了簡要概述,隨后深入分析瑞幸咖啡的發展歷程、股東背景及股權結構等,并對此次造假事件及其造成的影響進行了總結概括,詳細闡明了其造假手段。最后,本文基于 GONE 理論的相關研究,結合信息不對稱理論對瑞幸咖啡的造假動因進行分析,提出針對互聯網混合銷售模式企業財務造假進行防范的針對性建議。

本文研究發現,瑞幸咖啡采用的互聯網混合銷售模式,是在傳統商業模式的基礎上,結合了互聯網、大數據、AI 分析等技術的運用。與傳統模式相比,互聯網混合銷售模式可更高效且有針對性地為消費者提供良好體驗,但是該模式也存在缺陷,新技術不合理地應用以及必要約束手段地缺失反而為企業造假提供了便利。此外,該類模式的盈利穩定性也存在不足。本文瑞幸財務造假案例,除暴露了新商業模式的缺陷外,還暴露了企業本身存在的內部控制缺陷及不合理的股權結構等問題。

針對上述問題,本文提出了相關完善建議。首先,采用互聯網混合銷售模式與區塊鏈相結合的方法,運用區塊鏈技術保障企業內部經營信息的真實性,彌補互聯網混合銷售模式存在的漏洞。其次,政府層面,我國應加大監管力度,增加造假行為的違法成本。我國要充分運用監管機構的“長臂管轄權”,確保境外上市企業的監管效力。最后,企業自身需要完善內部控制體系,搭建合理的股權結構。

證券市場的良好秩序需要各方共同維系。上市企業、監管機構以及各類投資者都應做好本職工作,知法守法,共同維持證券市場的和諧穩定,一起營造公平誠信的交易環境。

參考文獻(略)

相關閱讀

暫無數據