SN會計融資結構優化策略研究

時間:2017-10-18 來源:www.bjboz.cn作者:lgg

第一章 緒論

1.1 研究背景

自二十世紀五十年代莫迪閣萊尼和米勒提出著名的 MM 理論后,融資結構成為了財務管理方面重要的研究內容,同時金融領域也越來越關注融資結構的問題。之后的學者又提出了許多相關的理論,例如財務契約理論、代理成本理論等等,這些理論不斷完善融資結構方面的研究,現在融資結構已經有了一套相當成熟的理論系統。融資理論之所以受到如此大的關注,和其實用性有密切的關系,無論是什么企業,處于什么行業,都要面臨融資的問題。融資是經營決策的重要組成部分,融資就是通過不同途徑獲得資金。融資不僅要獲得資金,還要對資金進行優化配置,盡量減少財務費用,使資金獲得最大的回報。企業一共有三種方式可以獲得資金,第一是內源融資,從企業經營積累獲得再生產的資金;第二是外源融資,外源融資分為股權融資和債券融資。企業如何選擇融資結構才能使企業效率達到最大化呢?企業的融資結構問題是一個理論和實踐相結合的領域,對其研究對企業的發展有重要意義。上市公司往往都是行業的領先者,在行業的發展中占有重要的地位,因此,對上市公司融資結構的研究具有重要意義。我國上市公司融資方面存在著兩方面問題,一方面,融資不能滿足企業發展和投資的需要;另一方面,融資不能在生產和投資過程中發揮效用。雖然理論上的融資最優化可以達到,但是往往因為許多現實因素無法達到最優融資結構,其中原因既有企業內部的,例如管理層的管理水平,銷售情況等等;也有外部因素,例如國家政策,市場行情等等。隨著市場的結構的逐步完善該,企業有越來越多的融資途徑可以選擇,企業可以根據自己的實際情況選擇適合企業自身發展的融資方式。近些年中小企業發展迅速,在市場經濟中占有越來越重要的地位,在拉動就業,促進經濟發展方面起到不可替代的作用。然而由于我國改革開放較晚,所以大型企業仍然很少,大多數都是中小企業。中小企業都面臨著融資難的困境,一方面融資總數不足,難以維持企業的擴張甚至再生產,另一方面融資結構不合理的問題。融資問題一直制約著中小企業的發展。2004 年中小板放寬了上市標準,讓一些有活力的小企業有機會通過股市融資。SN正是借助這次機會得以上市,SN 上市后融資 4 億元。之后 SN 一直實行擴張的政策,不斷擴大再生產,至今 SN 已經融資超過 100 億。近些年 SN 選擇了自己的融資模式,不斷擴張,市場份額不斷增加,取得了很大的成功。這一點是值得肯定的,但是在融資結構仍然存在不足,這些不足正在阻礙 SN 的發展。因此本文先分析了 SN 的融資渠道,闡述各個融資渠道的利弊,然后分析 SN 的融資結構對公司財務和經營產生的影響,最后結合公司實際情況給出合理的建議。

.......

1.2 研究意義

任何企業都面臨融資問題,融資是企業經營和擴張不可缺少的經濟行為。對于中小企業而言,融資更加重要,因為中小企業往往成立時間短,規模較小,對外界的影響較敏感,因此往往更頻繁的需要資金。但是現階段融資市場往往都是面向大型企業或者國企,門檻較高,一般中小企業很難達到融資條件,因此融資難問題更加突出。本文通過分析 SN 公司融資現狀和問題,并提出解決方案,也為其他企業提供融資優化的借鑒。根據相關的資料顯示,20 世紀 60 年代以后,整個時代慢慢出現跟現代企業密切相關的融資結構。這一系列的理論結合上世紀的相關經驗來做參考。在 1959 年以后,美國著名經濟學家莫迪利亞尼便提出了資本投資理論,金融學家米勒緊隨后提出了公司理財的新觀念。這是結合當代的經濟形勢提出的實際策略和假設性方案。當外界的物質條件達到一定的高度時,企業的經濟效益便和企業的融資結構密切關聯。企業價值是一個企業能夠體現出最佳水平的重要參考方面。根據相關的論述表明,一個企業的發展壯大是切合實際和現實條件來看的。當我們把相關的假設性條件都拋到一邊,現實挑戰就是目前需要努力的方向。假如可以把現實需求加到實際融資結構中來,那么便可以根據現實要求來進行更好的安排。一旦出現現實條件苛刻的情況,那么后期的實際挑戰便是我們需要努力的方向。關于企業融資結合的研究目前都不深入,更多的探索研究正在進行。假如我們可以根據企業的發展變化來做出實際的調整,那么之前的假設條件便不存在實際意義。當企業的融資結構開始對企業價值產生一定的影響時,后期安排便需要嚴格當前的發展近況。這是企業發展的重點方向。當企業的稅收收入達到實際估量值,那么后期的融資結構便產生了積極影響。

..........

第二章 融資方式的理論基礎及融資現狀

企業的融資活動是企業為了既定的商業目標以一定方式獲取資金的過程。融資是企業正常生產運營的前提。企業選擇融資方式一方面是為了提高融資效率,獲得高質量的資金來源。另一方面也是為了減少財務費用,為企業的發展減少負擔。融資結構也反映了一個國家融資市場的發展水平。融資廣義上說和金融的意思相同,是貨幣資金流通的過程。從狹義上說,是企業獲得自身運營所需要的資金。企業根據行業狀況,盈利能力,現金流的充裕程度以及所需資金的數量來決定融資的途徑。募集資金的根本目的是獲得企業運營和擴張所需的資金,從而獲得經濟利益。不同的融資結構將通過股權和債券的方式顯示在財報當中。融資結構是指由不同的渠道取得的資金之間構成的比例關系。融資渠道是指企業籌集資金的來源。融資渠道有很多,企業需要從不同的融資渠道中選擇適合自身需求的方式進行融資,需要考慮企業的盈利能力,現金流的充裕程度,是否需要還款等方面進行考慮。融資結構通過財務風險和經營風險的方式影響著企業的發展。融資成本的產生是資金的所有者將資金的使用權讓渡給其他經營者,資金的使用者因為占用資金的使用權而要支付報酬。融資成本就是資金的使用價值的體現。股權融資過程中,會產生特定的費用,這一部分需要可靠的計量,從而可以計算出融資所花費的費用,使企業的融資更加有效率。對于股權人而言,這是一種投資行為,因此股權人要求資金獲得回報,因此股權人會獲得相應的權益,這些都是融資所花費的成本。

2.1 企業融資方式及其特點

內源融資具有如下特點:(1)自主性。內部融資來源于自有資金,上市公司在使用時具有很大自主性,只要股東大會或者董事會批準即可,基本不受外界之約和影響。(2)融資成本較低。公司外部融資,無論采用股票、債券還是其他方式都需要支付大量費用例如券商費用、會計師費用、律師費等等。而利用未非配利潤則無需支付這些費用。因此在融資費用相對較高的時候,利用未分配利潤優勢很明顯。(3)不會稀釋原有股東對企業的控制權。通過未分配利潤增加的權益資本不會稀釋原有股東的每股收益和控制權,同時還可以增加企業的凈資產,支持公司擴大其它方式的融資。(4)使股東獲得收益上的好處。如果公司將稅后利潤全部分配給股東,則需要交納個人所得稅;如果少發鼓勵可能引發公司股價上漲,股東有可能出售部分股票來代替其股利收入,而所繳納的資本利得稅遠遠低于個人所得稅。外源融資有兩種形式:第一是直接融資,直接融資是公司直接出售或者通過債券公司出售股票債券的方式進行融資。有股票和債券兩種形式;第二是間接融資,間接融資是通過銀行和信用機構把分散的資金集中起來然后供給資金的需求者。間接融資有銀行貸款,利用商業信用融資還有融資租賃等形式。一般來說直接融資要求較高,需要有專門的考核標準,對公司的盈利能力,成長性,償債能力都有嚴格的審查,只有通過審查的公司才能獲得融資的資格。股票融資是通過證券市場進行融資,股票一旦發行就不可撤回,不能直接收回已經投入的資金,只能通過買賣股票的方式收回資金。很多公司也是不支付股利的,可以根據企業的經營狀況或者約定的條款來決定是否支付。要根據企業的需求來決定通過直接融資還是間接融資的方式進行融資。

.......

2.2 家電零售行業分析

家電零售行業是一個發展迅速、競爭激烈、發展前景良好的行業。家電零售行業在融資方面最重要的特點那就是對資金的需求量巨大。因此家電零售行業融資普遍具有多樣性,以盡量滿足巨大的資金需求,主要有兩個方面的原因導致了家電零售行業對資金巨大的需求:

(1)改革開放以來我國家電制造行業發展迅速,出現了許多家電制造企業,這也加劇了家電制造行業的競爭壓力,家電制造市場逐漸成為買方市場,在買方市場中銷售端起到至關重要的作用。家電零售企業要想在競爭激烈的買方市場獲得生存就需要大量資金來擴大規模,有了規模效應,才能完善企業的物流和倉儲系統以及企業的服務體系,增強企業的綜合競爭力,這樣才能在競爭激烈的市場中得以生存和發展。

(2)越來越多的跨國連鎖企業進入中國市場,使國內家電零售行業競爭更加激烈,由于發達國家企業發展較早,企業規模更大,資金也更充裕,因此給中國家電零售企業帶來巨大的沖擊。國內的企業為了謀求生存,搶占市場先機,就要擴大規模,因此面臨的首要問題就是資金問題。

........

第三章 SN 融資模式的案例分析......14

3.1 企業簡介........14

3.2 SN 的融資結構分析...........15

3.3 SN 融資渠道和融資模式.............16

3.3.1 SN 主要融資渠道.............16

3.3.2 SN 的融資模式.......18

3.4 SN 融資模式的特點...........19

3.5 SN 融資模式導致的問題.............20

第四章 對 SN 融資模式的建議........24

4.1 合理調整債務結構............24

4.2 合理利用供應鏈金融模式,緩和與供應商矛盾....24

4.3 優化擴張模式,實體店與網店相結合..........24

4.4 擴展融資渠道,預留儲備金......25

第五章 結論與啟示......26

5.1 研究結論.........26

5.2 針對家電零售企業的意見...........26

5.3 文章的創新之處......26

5.4 本文局限.........27

第四章 對 SN 融資模式的建議

從以上分析可以看到,SN 在剛起步資金短缺的情況下,仍然注意核心系統的建設,采用迅速擴張的戰略,實現了經營商巨大的成功,總體上是非常值得肯定的。但是在融資策略上也存在一些瑕疵,會給公司的經營造成很多問題,因此給出了如下建議,希望 SN 能夠完善自己,更好的發展。

4.1 合理調整債務結構

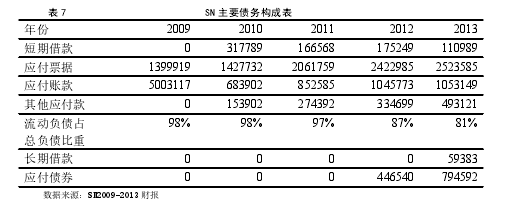

從上面的分析可知,SN 的融資結構出現了一些問題,這些問題給 SN 的發展帶來了一定的影響,因此針對 SN 融資結構中出現的問題提出如下意見:(1)合理利用銀行借款,SN 很少有短期借款,長期借款也會從 12 年才有的,短期借款的缺失是通過占用供應商資金來彌補的,過度的從供應商獲得資金會使 SN 與供應商關系惡化,因此應該充分利用長短期借款。(2)減少應付賬款周轉天數。過多的占用供應商資源會使 SN 與供應商關系惡化,而供應商為 SN 提供了重要的融資來源,因此,處理好與上游企業的關系至關重要。在 SN 長期經營中從上游供應商獲取了大多數資金的來源,但是過度使用這種模式會導致與供應商的關系的惡化,因此應該尋求其他替代的經營模式來減輕這種模式的負擔。供應鏈金融模式可以有效的環節類金融模式所帶來的負面影響。供應鏈金融模式運作模式如下:SN 在采購商品時在獲得商品的時候,允許供應商利用自己良好的商業信用向銀行貸款,SN 相當于利用銀行貸款的方式向供應商提供了貨款,在短期貸款到期之前,SN 將銷售的貨款還給供應商,然后供應商在向銀行還款,在這期間供應商只需要向銀行支付短期貸款的利息。

.........

結論

本文選取 SN 為案例系統的探討了家電零售行業融資的現狀、存在的問題以及解決的方案。通過對 SN 融資的分析可以得出如下結論:

(1)SN 存在明顯的債務結構不合理的問題,在融資結構中負債大多數都是由應付賬款組成的,說明 SN 對占用供應商融資依賴程度較高,這種模式容易造成與上游供應商關系緊張,供應商與銷售企業是相輔相成的,與供應商關系惡劣對企業自身的發展也有不好的影響.

(2)SN 對股權融資過于依賴。大多數情況股權融資成本應該比債務融資成本高,但是由于國內企業很少分紅甚至不分紅,導致了股權融資成本低于債務成本的現象,并且股權融資不用收回,因此又不必面臨財務風險。以上原因導致了家電零售行業對股權融資過度依賴。這種融資途徑有很大缺陷,例如有可能分散股權,會面臨更多監督等。

(3)銀行借款和債券融資比例低。銀行借款比例低和股權融資分紅較少、不比償還本金有關;債券融資比例低大多是宏觀因素導致的,由于我國債券市場制度不完善,門檻較高,導致了選擇債券融資的企業較少。

.........

參考文獻(略)

相關閱讀

- “營改增”對旅游業的影響及會計應對策略研究2018-09-06

- 我國有色金屬上市公司資本結構對公司績效的影響研究2015-11-12

- 政治關聯、資本結構與虧損逆轉程度2015-12-22

- 金字塔股權結構與企業價值關系的實證研究2016-05-10

- 基于不同股權結構下盈余管理與投資效率關系研究2016-06-24

- 創新型上市公司債務期限結構與成長性關系研究2017-03-08

- 不同薪酬結構對高管薪酬粘性的影響2017-07-31

- 制造業上市公司資產專用性與會計資本結構相關性研究2018-01-02

- 會計股權結構與過度投資的相關性研究2018-04-28

- 國企混改下股權結構變化與績效探討——以綠地控股...2021-06-26