我國商業銀行信貸擴張對信貸資產質量的影響研究

時間:2017-08-27 來源:www.bjboz.cn作者:lgg

第 1 章 緒論

1.1 研究背景及意義

2008 年全球金融危機之后,全球經濟處于低迷狀態,我國面對全球金融風暴進一步擴大內需,中國政府出臺了 4 萬億的經濟刺激政策。商業銀行在寬松貨幣政策和穩健財政政策引導下,信貸規模擴大、信貸增速加快,在 2009 年信貸擴張增速達到近 20 年來的最高峰值,信貸規模高達 80 萬億元。中國經濟 2014 年進入新常態,商業銀行同時受到金融脫媒、存貸利差收窄、互聯網金融、民間借貸等影響,信貸規模擴張速度下降。商業銀行追求利益最大化同時,積極配合宏觀經濟政策,以確保我國金融市場健康穩定的發展。根據國家統計局數據顯示,截至 2016 年 9 月末,人民幣貸款余額 104.11 萬億元,同比增長 13%;廣義貨幣(M2)余額 151.64 萬億元,同比增長 11.5%。國內信貸已增至 154.44 萬億元,同比增長 22.98%;金融機構各項貸款余額已增至 104.11 萬億元,同比增長 13%;銀行業金融機構各項貸款余額 65.46 萬億元,同比增長 16.39%;我國境內居民住戶人民幣貸款增至 31.75 萬億元,同比增長 21.42%。從我國央行貨幣供應量、金融機構信貸規模看出,我國信貸市場整體都在信貸規模擴張,信貸規模增大意味著在金融市場上信貸資金會增多,提高企業、個人資金融通需求,促進銀行業、金融業發展。我國宏觀經濟政策下國內信貸市場擴張,以信貸投向調整來引導和推動產業結構調整,能夠有效地推動我國經濟發展方式轉變。據銀監會數據顯示,截至 2016 年 9 月末,商業銀行正常類貸款余額 82.3 萬億元,同比增長 10.3%,商業銀行信貸規模自 2009 年至 2016 年增長速度均在 10%以上。在商業銀行信貸擴張同時信貸資產質量這一指標也逐漸受到關注。自 2011 年四季度開始,不良貸款余額與不良貸款率連續 17 個季度出現“雙升”,不良貸款率上升意味著企業與個人償還能力變差、違約率增加,銀行業信貸風險增大,信貸市場供求波動等不良現象,增加了商業銀行經營壓力與信貸風險,信貸擴張下商業銀行信貸資產質量的降低引起了全社會高度重視。

.........

1.2 相關文獻綜述

國內外關于信貸擴張與信貸資產質量的文獻綜述,影響商業銀行信貸資產質量因素有信貸資產管理成本、信貸規模、宏觀經濟環境。本章將先介紹信貸資產質量影響因素有哪些,其中重點介紹信貸擴張對信貸資產質量影響的相關文獻,最后介紹信貸擴張影響因素的相關文獻。信貸資產質量(Credit Asset Quality)是指商業銀行通過多種渠道、手段和工具,將籌措和聚集的資金采取不同形式配置和運用后形成的資產存量,在安全性、流動性和效益性方面綜合體現出的經濟指標所包含的約定俗成的內容[42]。商業銀行信貸資產質量一般用不良貸款分類與不良貸款率來表示。商業銀行不良貸款(Non-performing Loan)一般是指預期償還資金來源不能或不足用來償還其利息和本金的貸款,不良貸款屬于商業銀行的一種潛在損失或成本。1998 年中國人民銀行在借鑒美國銀行信貸資產劃分方法基礎上,結合我國國情,制定了《貸款風險分類指導原則(試行)》辦法,從 2002 年 1 月 1日起,我國商業銀行開始全面推行貸款五級分類方法。具體分類標準如表 1 所示,不良貸款率指不良貸款占總貸款余額的比重,不良貸款率=(次級類貸款+可疑類貸款+損失類貸款)/各項貸款*100%。

.......

第 2 章 信貸擴張與信貸資產質量的相關理論基礎

第二章是本文的理論分析部分,對商業銀行信貸擴張、信貸資產質量以及信貸擴張對信貸資產質量的作用機理進行闡述。首先對導致信貸擴張的原因進行分析,再闡述信貸擴張對信貸資產質量造成影響的理論依據及作用機理。

2.1 信貸擴張的動因

信用創造理論也稱作創造資本的信用論,是現代資產階級中勢力最強、影響最大的一種信用理論。該理論認為信用具有創造資本的職能,而商業銀行具有無限創造信用能力,這一理論的先驅是 18 世紀英國經濟學家約翰·勞,在 19 世紀末由蘇格蘭經濟學家麥克魯德的研究得以發展。這些經濟學家們將信用和貨幣、財富和資本等同起來,極度夸大并宣傳銀行信用的強大作用,認為借助通貨膨脹的信用創造就可以消滅一國的經濟危機。而馬克思主義認為,資本主義信用是借貸資本的運動形式,銀行雖然可以創造信用,但不能創造作為生產要素的資本,信用創造受到各種條件、因素的制約,并不具有無限創造信用的能力,經濟危機根本上是資本主義經濟制度的必然產物,而信用擴張政策不可能從根本上消滅資本主義經濟危機。

.........

2.2 商業銀行信貸擴張對信貸資產質量的作用機理

分析信貸擴張的原因之后,更為重要的是分析信貸擴張對信貸資產質量的作用機理,第一章的文獻綜述中,信貸資產質量受到宏觀經濟的影響,認為經濟景氣程度、政府干預手段、金融系統脆弱性都是影響信貸資產質量變動的原因。快速信貸擴張也認為是產生不良貸款、降低信貸資產質量的重要原因,在有條件的情況下,任何一筆貸款都有發生損失的可能性,商業銀行信貸中總會存在一定量不良貸款,這是銀行不良貸款的“合理內核”李若谷(2002)。在宏觀經濟快速發展背景下,銀行信貸擴張不可避免,但信貸擴張對信貸資產質量作用機理是多角度的辯證關系,信貸擴張與信貸資產質量之間存在正相關或負相關,相關理論依據如下:商業銀行在經營狀況良好、盈利空間擴大背景下開始信貸擴張,銀行經理人對未來預期良好,羊群效應下各銀行紛紛效仿進行信貸擴張,致使有些銀行為了擠占市場份額、擴大信貸業務量而下調銀行信貸標準。 在信貸擴張時期下商業銀行下調信貸標準,使得不滿足借貸要求的借款人獲得融資,借款人違約性增加可能導致信貸風險增大,信貸資產質量可能出現下降;信貸擴張時期的銀行信貸投放量過大,監管者此時高度警惕信貸高速擴張帶來的風險隱患,銀行監管部門、信貸部門將加大對信用風險的管控,把不良貸款余額與不良貸款率有效地控制在合理范圍,信貸資產質量可能出現上升;兩種情況相互中和出現信貸資產質量下降或上升。

.........

第 3 章 國際銀行業信貸擴張及信貸資產質量比較分析 ....... 15

3.1 國際銀行業信貸規模發展歷史 ............ 15

3.1.1 信貸規模的國際比較 ............ 15

3.1.2 商業銀行信貸規模國際比較 ......... 16

3.2 國際銀行業信貸擴張的分析 ....... 17

3.3 信貸擴張下國際銀行業信貸資產質量分析 .......... 19

第 4 章 我國銀行信貸擴張及信貸資產質量分析 .......... 22

4.1 我國銀行信貸規模發展歷史 ....... 22

4.2 我國商業銀行信貸擴張的分析 ............ 23

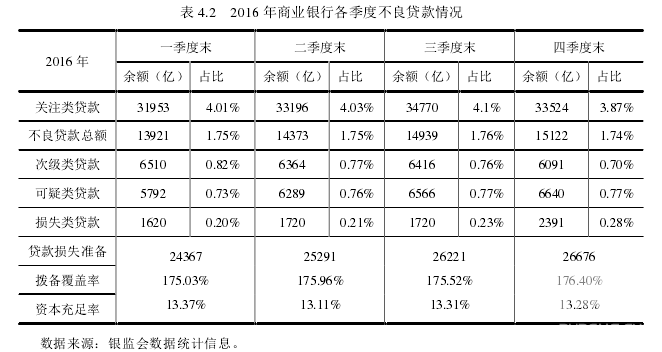

4.3 信貸擴張下的我國商業銀行信貸資產質量分析 ........... 26

第 5 章 商業銀行信貸擴張對信貸資產質量的實證分析 ....... 29

5.1 面板模型的建立 ......... 29

5.2 相關變量的選取 ......... 30

5.3 樣本選取、數據選取及處理 ....... 33

5.3.1 樣本選取 ..... 33

5.3.2 數據選取及處理 ........... 33

5.4 估計方法與檢驗 ......... 33

5.5 實證結果分析 .... 35

第 5 章 商業銀行信貸擴張對信貸資產質量的實證分析

根據第二章理論和第三、四章現狀分析可知,信貸擴張與信貸資產質量之間存在一定的相關關系。第五章將對我國商業銀行信貸擴張如何影響信貸資產質量這一問題進行實證研究,其中重點關注是信貸擴張(信貸擴張與信貸擴張增速)與信貸資產質量(不良貸款率與不良貸款率增速)之間相關性分析,同時控制宏觀經濟因素、個體銀行指標等影響。根據銀監會數據、wind 資訊和各銀行年報提供的 16 家上市商業銀行 2009-2016年季度數據,運用 Stata 14 分組建立面板模型,實證結果為信貸擴張與不良貸款率存在負相關關系,信貸擴張增速對不良貸款率增速也存在負相關關系,而滯后四期信貸擴張增速與不良貸款率之間存在顯著正相關關系,即信貸擴張快速增長將導致一年后商業銀行信貸資產質量惡化。

5.1 面板模型的建立

本文實證分析為商業銀行信貸擴張對信貸資產質量的影響研究,在高頻數據下對數差分與增長率是近似的,但由于數據頻率不高,二者可能會有差異。再根據上文分析,信貸擴張衡量指標與信貸資產質量指標之間的對應關系需要分類討論,因此分組建立 4個面板模型(如圖 5.1)。本文研究商業銀行信貸擴張對信貸資產質量的影響,被解釋變量為信貸資產質量,即商業銀行不良貸款率和不良貸款率變化率,解釋變量為信貸擴張,用信貸擴張和信貸擴張增長率來表示;其他控制變量有宏觀經濟因素及商業銀行各類財務指標凈利息收益率、資產收益率、存貸比、資本充足率、凈利潤率。信貸擴張和信貸資產質量在第二章中已經詳細說明,對宏觀經濟指標以及其他銀行微觀財務指標進行解釋。

.........

結論

短期內商業銀行信貸擴張對信貸資產質量產生影響,信貸資產質量受信貸規模擴張與信貸擴張增速兩方面影響的實證結果表明,我國商業銀行短期內信貸擴張使銀行信貸資產質量上升,導致信貸資產質量上升可以從微觀層面和宏觀層面兩個角度來考慮。

第一,我國商業銀行經過十幾年的繁榮發展走向成熟期,商業銀行盈利空間、競爭力也隨著金融行業的多樣化發展而受到了挑戰,僅僅依靠商業銀行的存貸利息差收入已經滿足不了銀行的利潤增長速率,把發展重點放在中間業務、互聯網金融等新興業務模式上;再加上商業銀行嚴格按照巴塞爾協議的資本監管要求控制信貸風險、自身不斷吸收優質資產保證貸款的可回收性,使銀行在信貸擴張的環境下保證了較低的不良貸款率。

第二,商業銀行的信貸投放需求受到我國宏觀經濟政策的指導,我國宏觀調控的最直接最普遍的方法就是央行通過商業銀行的信貸投放需求對貨幣政策進行調控,現階段我國處于經濟發展換擋期的新常態以及供給側改革,去產能、去杠桿、去庫存等任務需要商業銀行的支持,當商業銀行貸款總額的增加的同時降低對僵尸企業、產能過剩企業的信貸資源占有率,合理配置信貸資源,從而不良貸款比例會隨之出現一定比例的下降。

綜上所述,商業銀行信貸擴張對信貸資產質量在短期內有刺激作用,根據本文第二章對信貸資產質量影響因素理論分析與第五章我國商業銀行信貸擴張對信貸資產質量實證分析結論可以證實,短期內信貸規模擴張對不良貸款率的影響是負的,信貸規模擴張對不良貸款率增速的影響也是負的,信貸規模增速擴張與不良貸款率呈負相關關系,信貸擴張增速擴張與不良貸款率增速呈負相關關系,即信貸擴張使得商業銀行信貸資產質量提高。

.........

參考文獻(略)

相關閱讀

- 我國大型商業銀行信貸流向及其金融影響研究2017-09-08

- 我國商業銀行公司金融信貸業務發展研究2018-11-21

- 商業銀行國際貿易融資的匯率風險研究2016-08-16

- 非利息收入對我國商業銀行風險的影響分析2017-03-02

- 我國商業銀行流動性監管問題的研究2017-06-07

- 流動性的資產定價及流動性共性影響實證研究2017-07-05

- 上市企業資產投資風險研究 2017-10-01