電影行業(yè)銀行信貸風險分析

時間:2017-06-02 來源:www.bjboz.cn作者:lgg

第 1 章 引言

1.1 研究背景及意義

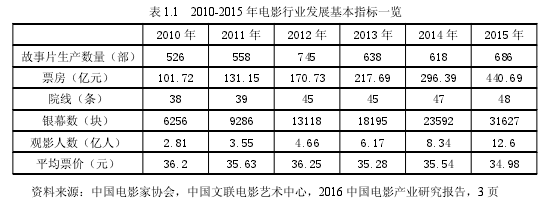

近年來電影行業(yè)的票房收入、觀影人數(shù)、銀幕數(shù)三項主要指標呈現(xiàn)平穩(wěn)高速增長的態(tài)勢,隨著國民經(jīng)濟進入新常態(tài),經(jīng)濟增速調(diào)整、結(jié)構(gòu)重組、增長動力重塑成為新趨勢,電影行業(yè)作為現(xiàn)代服務(wù)業(yè)中最具活力的行業(yè)之一,有望成為國民經(jīng)濟增長的新發(fā)動機,逐漸成為市場追捧的熱點。“新三板”,又稱全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng),2013 年正式掛牌運營,是為了促進創(chuàng)新、創(chuàng)業(yè)和成長型中小微企業(yè)股權(quán)轉(zhuǎn)讓、擴寬融資渠道而設(shè)立的全國性證券交易場所。2016 年 5 月 27 日,《全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)掛牌公司分層管理辦法(試行)》發(fā)布,根據(jù)發(fā)展階段、股本規(guī)模、股東人數(shù)、市值、經(jīng)營規(guī)模、融資需求等因素將新三板掛牌公司劃分為基礎(chǔ)層和創(chuàng)新層,并于 2016 年 6月 27 日正式實施。對商業(yè)銀行而言,能夠進入創(chuàng)新層的企業(yè)為新三板的優(yōu)質(zhì)企業(yè),同時也是進行信貸業(yè)務(wù)合作的理想目標客戶。根據(jù) Wind 資訊統(tǒng)計,截止 2016 年 7 月 30 日,新三板涉及電影行業(yè)的掛牌企業(yè)總計 86 家(含創(chuàng)新層企業(yè) 10 家),新增掛牌企業(yè)數(shù)量逐年增長迅速。本文對新三板電影企業(yè)的銀行融資情況進行了整理,由于銀行融資沒有直接資料可供參考,本文主要通過短期借款、應(yīng)付票據(jù)、長期借款科目進行大致統(tǒng)計。截止 2015 年底,新三板電影企業(yè)中,有短期借款的企業(yè) 30 家,金額合計人民幣 71648.12 萬元;有應(yīng)付票據(jù)的企業(yè) 1 家,金額人民幣21.09 萬;有長期借款的企業(yè) 11 家,金額人民幣 25165.08 萬元。在電影行業(yè)發(fā)展迅速、新三板電影企業(yè)數(shù)量迅猛增長、分層管理辦法已經(jīng)實施、銀行信貸融資介入較少的情況下,將新三板創(chuàng)新層的電影企業(yè)作為一個目標客戶群組,在與該群組開展信貸業(yè)務(wù)合作的過程中,如何有效地識別和發(fā)現(xiàn)信貸風險,科學規(guī)劃風險管控措施,規(guī)避風險,確保資產(chǎn)安全,是本文開展研究的目的。

........

1.2 研究方法

本文主要采用文獻分析法、信貸審查風險分析法等。文獻分析法,主要是通過收集和閱讀與電影行業(yè)信貸風險相關(guān)的一手、二手資料,結(jié)合現(xiàn)有數(shù)據(jù)及案例,對電影行業(yè)信貸風險的國內(nèi)外研究現(xiàn)狀進行總結(jié)。信貸審查風險分析法,主要通過對信貸審查方法進行探討,明確政策風險、行業(yè)風險、市場風險、經(jīng)營管理風險、財務(wù)風險的概念及分析要點,在此理論基礎(chǔ)上,對本文研究的對象——新三板創(chuàng)新層電影企業(yè)進行信貸風險的分析,最后提出信貸決策及建議。

......

第 2 章 文獻綜述

2.1 文獻概述

國內(nèi)及國外文獻涉及商業(yè)銀行電影行業(yè)信貸風險的研究主要有兩個方向,一是影視企業(yè)的投融資研究,將商業(yè)銀行貸款作為其中一個融資來源進行分析;二是從商業(yè)銀行角度對影視傳媒類企業(yè)的信貸風險進行分析。國外文獻方面,更多的是對電影拍攝流程、投融資模式進行研究。Eve Light Honthaner(2010)對制作電影的所有流程進行了描述,同時對電影的籌資手段進行了介紹。C. Edward Fee(2002)對影視融資的不同渠道進行研究,發(fā)現(xiàn)在電影融資過程中,能夠提供大額資金和廣泛發(fā)行網(wǎng)絡(luò)的投資方會介入電影產(chǎn)品的創(chuàng)作和制作過程,影響電影產(chǎn)品的內(nèi)容和風格;獨立融資則能夠較好的保持電影創(chuàng)作的獨立性,使創(chuàng)作者能夠更好的將自己的理念融入電影產(chǎn)品。Ronald L. Goettler 和 Phillip Leslie(2005)對電影行業(yè)的聯(lián)合融資模式進行了研究,指出大型電影公司出于風險管理的目的,更傾向于采取聯(lián)合融資的模式。尤其在面對大量大金額預(yù)算的電影時,聯(lián)合融資有助于降低組合風險,減少電影企業(yè)間的競爭。Edward De Sear(2006)分析了美國好萊塢電影制作的資金來源,主要是投資銀行、對沖基金、私募股權(quán)基金等,并介紹了美國電影的證券化情況。Michael(2006)通過對中國電影投融資現(xiàn)狀進行研究,發(fā)現(xiàn)中國電影行業(yè)的融資來源于政府資助、外國投資者、廣告公司、國有企業(yè)、民營企業(yè)等。國內(nèi)文獻方面,涉及商業(yè)銀行電影行業(yè)信貸風險的研究主要有兩種形式,一是研究國內(nèi)電影行業(yè)融資現(xiàn)狀和困境,將商業(yè)銀行貸款作為融資渠道之一進行論述分析并提出解決方案;二是從商業(yè)銀行信貸角度出發(fā),對信貸風險進行理論研究,對影視傳媒行業(yè)的風險特征進行分析,同時提出規(guī)避和緩釋風險的意見和建議。電影行業(yè)融資現(xiàn)狀和困境方面,邵奇(2006)、唐榕(2007)指出當時的電影業(yè)主要以股本融資為主,資金來源主要是聯(lián)合投資或國家電影相關(guān)資助資金,信貸資金和風險投資基金則較少,并認為片庫、影片預(yù)售合同質(zhì)押可以作為一種開發(fā)銀行信貸資源的方法。曹大偉(2011)總結(jié)電影行業(yè)的融資來源主要包括政府出資、社會資金、銀行貸款、版權(quán)預(yù)售、植入廣告、私募股權(quán)、電影基金與風險創(chuàng)投基金,認為商業(yè)銀行信貸應(yīng)當參與到電影市場中,但需注意政治審核風險、操作風險(如拍攝成本增加等)、資金管理使用風險、市場風險和核心價值風險,并提出了優(yōu)選龍頭客戶,加強管控力度和與中介機構(gòu)合作的措施建議。

........

2.2 文獻綜述總結(jié)

上述文獻包含了商業(yè)銀行信貸風險的理論分析、我國電影行業(yè)融資現(xiàn)狀和困境、影視傳媒行業(yè)的風險特征分析以及規(guī)避風險的措施建議,研究對象不僅包括了電影企業(yè),還涉及電視劇等文化傳媒企業(yè)。本文旨在細化研究,在上述文獻的研究基礎(chǔ)上,將目光僅聚焦于電影企業(yè),同時明確本文研究主體為新三板創(chuàng)新層電影企業(yè),通過對該類企業(yè)進行信貸風險分析,提出相應(yīng)的信貸決策及建議,以求在商業(yè)銀行與該類企業(yè)進行信貸合作時,具有實際的操作借鑒意義。

........

第 3 章 理論基礎(chǔ)...... 7

3.1 電影行業(yè)和新三板創(chuàng)新層的電影企業(yè)............ 7

3.1.1 電影行業(yè).....7

3.1.2 新三板及新三板創(chuàng)新層........8

3.1.3 新三板創(chuàng)新層的電影企業(yè)...........10

3.2 信貸審查風險分析...... 11

3.2.1 信貸風險............11

3.2.2 信貸審查及風險分析..........11

第 4 章 新三板創(chuàng)新層電影企業(yè)信貸風險分析..........13

4.1 政策風險.... 13

4.2 行業(yè)風險.... 14

4.3 市場風險.... 17

4.4 經(jīng)營管理風險..... 21

4.5 財務(wù)風險.... 23

第 5 章 信貸決策及建議..........29

5.1 目標群組企業(yè)風險總結(jié)....... 29

5.2 政策風險.... 305.3 行業(yè)風險.... 30

5.4 市場及經(jīng)營管理風險........... 30

5.5 財務(wù)風險.... 31

5.6 結(jié)語........... 32

第 5 章 信貸決策及建議

5.1 目標群組企業(yè)風險總結(jié)

根據(jù)前文論述,本部分對目標群組企業(yè)的信貸風險進行歸納總結(jié),綜合考慮政策風險、行業(yè)風險、市場風險、經(jīng)營管理風險、財務(wù)風險因素,本文更傾向于向經(jīng)營較為穩(wěn)健,財務(wù)數(shù)據(jù)較健康的嘉行傳媒(830951)以及雖然經(jīng)營風格激進,但是有較為雄厚的募集資金支持的基美影業(yè)(430358)提供商業(yè)銀行授信。在此基礎(chǔ)上,后文對政策風險、行業(yè)風險、市場風險、經(jīng)營管理風險、財務(wù)風險的緩釋策略進行了統(tǒng)一論述。政策風險方面,由于我國實行電影行業(yè)的審查制度,在電影制作、發(fā)行、放映等環(huán)節(jié)均有法律和法規(guī)的監(jiān)管。因此在目標群組企業(yè)信貸審查時,將面臨單一電影的審查風險,以及審查未通過的銷售不確定性風險,商業(yè)銀行需特別注意涉及政治、民族、宗教、歷史、公序良俗等敏感內(nèi)容的電影項目。行業(yè)風險方面,我國電影行業(yè)生產(chǎn)創(chuàng)作數(shù)量持續(xù)增長、制片主體和發(fā)行主體百花齊放、放映主體快速增長、競爭較為激烈,整體符合成長期特征。本文的目標群組企業(yè) 2013-2015 年整體呈現(xiàn)了銷售收入、利潤總額持續(xù)增長,經(jīng)營性現(xiàn)金流凈額為負的情況,成長期特征較為明顯。在信貸審查時,需加強對宏觀周期的把握,判斷目標群組企業(yè)所處的行業(yè)生命周期階段及變化情況,從而指導(dǎo)信貸決策。

.........

結(jié)語

在電影行業(yè)發(fā)展迅速,逐漸成為現(xiàn)代服務(wù)業(yè)的支柱行業(yè)之一,新三板股票發(fā)行量、投資者賬戶數(shù)量和成交量爆發(fā)性增長,成為資本市場新寵的背景下,本文選取電影行業(yè)、新三板、新三板創(chuàng)新層三個維度的交集企業(yè)作為目標群組,從商業(yè)銀行授信角度出發(fā),對目標群組企業(yè)的政策風險、行業(yè)風險、市場風險、經(jīng)營管理風險、財務(wù)風險進行分析,從而得出信貸決策及風險緩釋建議。在與新三板創(chuàng)新層電影企業(yè)進行授信合作時,商業(yè)銀行需要特別注意審查電影項目是否涉及政治、民族、宗教、歷史、公序良俗等敏感內(nèi)容;加強宏觀周期的把握,關(guān)注企業(yè)所處的行業(yè)生命周期階段及變化情況;優(yōu)先選擇資源整合能力強、投資制作管理水平高、市場運作經(jīng)驗豐富的電影企業(yè);探索應(yīng)收賬款質(zhì)押融資、加強過程控制及賬戶監(jiān)管、調(diào)整業(yè)務(wù)品種及期限、探索完片擔保融資手段。

.........

參考文獻(略)

相關(guān)閱讀

- 海外投資項目財務(wù)風險評價研究2015-11-24

- 商業(yè)銀行風險信息披露的發(fā)展比較2016-01-19

- 基于全面風險監(jiān)控的中小企業(yè)財務(wù)危機預(yù)警模型研究2017-02-21

- 建設(shè)銀行黑龍江省分行對公信貸業(yè)務(wù) 貸后管理研究2017-03-07

- 家族企業(yè)CEO來源、風險承擔及其經(jīng)濟后果2017-05-19

- 企業(yè)集團財務(wù)風險管理2017-06-20

- 高管股權(quán)激勵、風險承擔與企業(yè)績效2017-07-30

- 基于風險視角下的A公司內(nèi)部財會審計問題研究2017-10-18

- 基于功效系數(shù)法的K房地產(chǎn)公司財會風險預(yù)警體系研究2018-02-13

- 重慶水務(wù)營運財會風險管理研究2018-03-18

表咨詢")