國企混合所有制改革對公司治理的影響探討--以達仁堂為例

本文是一篇公司治理論文,。本文首先對達仁堂的發(fā)展概況以及醫(yī)藥行業(yè)的發(fā)展現(xiàn)狀作了簡要的闡述,其次從內部和外部兩個方面分析了達仁堂進行混改的動因以及混改的過程,然后分析混改引起的股權結構、公司治理結構的變化,從而進一步分析混改后公司治理主體的控制行為和戰(zhàn)略行為的變化。

第一章緒論

第一節(jié)研究背景與意義

一、研究背景

國有企業(yè)不僅在經(jīng)濟建設中發(fā)揮著重要作用,還肩負著維護國家民生福祉的社會責任,因此,確保國有企業(yè)的穩(wěn)健發(fā)展舉足輕重。國有企業(yè)在資金、人才、產(chǎn)業(yè)基礎等方面具有良好的優(yōu)勢,但是相對于私營企業(yè),國有企業(yè)受固有的產(chǎn)權問題限制,普遍存在管理效率低下、機制不靈活等問題,也使其面臨著績效不佳的問題。自2013年黨的十八屆三中全會以來,國家開始啟動國有企業(yè)混合所有制改革并向縱深推進,在十四五規(guī)劃和2035遠景目標中再度提出要繼續(xù)推動國企混合所有制改革的深入發(fā)展。經(jīng)過十年的不斷努力,目前國企混合所有制改革已經(jīng)逐步實現(xiàn)向更多領域、更深層次的發(fā)展,從改革的廣度看,國企混改的參與主體逐漸多元化不僅包括國有企業(yè),還吸引了許多民營企業(yè)、外資企業(yè)和其他各類社會資本,混改的范圍也逐漸從傳統(tǒng)的制造業(yè)、服務業(yè)等領域拓展到戰(zhàn)略性新興產(chǎn)業(yè)、高科技領域;從改革的深度看,當前國有企業(yè)混合所有制改革不僅要實現(xiàn)“混合”還要落實到“改革”,要在混改中實現(xiàn)治理結構優(yōu)化、經(jīng)營機制創(chuàng)新、產(chǎn)業(yè)鏈整合等。因此,在混改深化階段,完善企業(yè)的公司治理結構,改變治理行為,提高治理效率已成為國有企業(yè)混合所有制改革新階段的重點關注內容。

通過梳理近十年來國資委公布的國企混合所有制改革試點企業(yè)發(fā)現(xiàn),2016年和2017年啟動的第一、二批試點企業(yè)都隸屬于中央企業(yè),包括中國聯(lián)通、東方航空、南方電網(wǎng)、中國鹽業(yè)、中石油、中車產(chǎn)投、中國船舶等在內的19家企業(yè)。2018年開啟第三批試點企業(yè),雖然未公布具體的企業(yè)名單,但是公布了其包含10家中央國企和21家地方國企,同時還啟動了“雙百行動”計劃,在央企和地方國企中各選取100家企業(yè)進行混改。2019年開啟第四批試點企業(yè),數(shù)量驟增到160家,包括107家央企,53家地方國企,這些試點企業(yè)除了涉及傳統(tǒng)領域外,還延伸至信息技術產(chǎn)業(yè)、數(shù)字創(chuàng)意產(chǎn)業(yè)、新能源、新材料、節(jié)能環(huán)保、高端裝備制造業(yè)、生物產(chǎn)業(yè)等七大戰(zhàn)略性新興行業(yè)。可見,參與國企混改的企業(yè)數(shù)量和行業(yè)都在不斷增加,混改范圍也逐漸擴大到了地方層面。

...........................

第二節(jié)研究內容與研究方法

一、研究內容

本文選取達仁堂公司作為研究案例,分析達仁堂的混合所有制改革過程及其對公司治理的影響,梳理其因國企混改所引起的公司治理結構、治理行為方面的變化,并通過選取與治理結構、治理行為相對應的指標來評價達仁堂公司所取得的治理效果,最后根據(jù)前文分析得出結論和啟示。論文結構主要包括以下六大部分。

第一章,緒論。主要闡述本文的研究背景與研究意義、研究內容與研究方法、以及論文的主要創(chuàng)新與不足。

第二章,文獻綜述與理論基礎。主要闡述了混合所有制改革、公司治理的概念,以及本文所涉及的產(chǎn)權理論、委托代理理論、利益相關者理論、SCP理論,從理論的角度闡述國企混改對公司治理與績效產(chǎn)生的影響和作用機理。

第三章,達仁堂混改案例概述。主要介紹達仁堂的基本情況、進行混合所有制改革的動因以及過程,為下文分析混改后對公司治理產(chǎn)生的影響做鋪墊。

第四章,混改對達仁堂公司治理的影響分析。本章首先分析混改前后公司股權結構的變化,然后從董、監(jiān)、高三個方面分析股權結構變化引起的公司治理結構變化,最后從治理主體的控制行為和戰(zhàn)略行為方面分析股權結構和治理結構帶來的公司治理行為的改變,使得公司的治理機制更加完善,戰(zhàn)略目標更加清晰等。

第五章,混改對達仁堂產(chǎn)生的治理績效分析。主要分析混合所有制改革對公司帶來的治理績效。根據(jù)第三、四章的分析,從控制行為績效和戰(zhàn)略行為績效角度評價國企混改為達仁堂帶來的績效變化。

第六章,研究結論與啟示。本章主要對本文的研究成果進行總結,得出啟示,為其他地方國有企業(yè)進行混改提出經(jīng)驗借鑒。

...........................

第二章文獻綜述與理論基礎

第一節(jié)相關概念

一、混合所有制改革

混合經(jīng)濟是混合所有制經(jīng)濟的核心。凱恩斯最早提出混合經(jīng)濟的概念,主張政府應當積極干預經(jīng)濟,擴大其職能范圍,實現(xiàn)國家與市場相互合作。而季曉楠(2019)[1]提出混合所有制經(jīng)濟是我國經(jīng)濟體制改革所特有的經(jīng)濟用語,十六屆三中全會將“國有資本和非國有資本共同參股”作為“混合所有制經(jīng)濟”的定義。中共十八屆三中全會通過的《決定》提出要促進混合所有制經(jīng)濟的發(fā)展,吸納外資、私營資本等各類資本進入國有企業(yè),形成多元化的股權結構,優(yōu)化公司治理,從而實現(xiàn)企業(yè)的運營效能的提升。

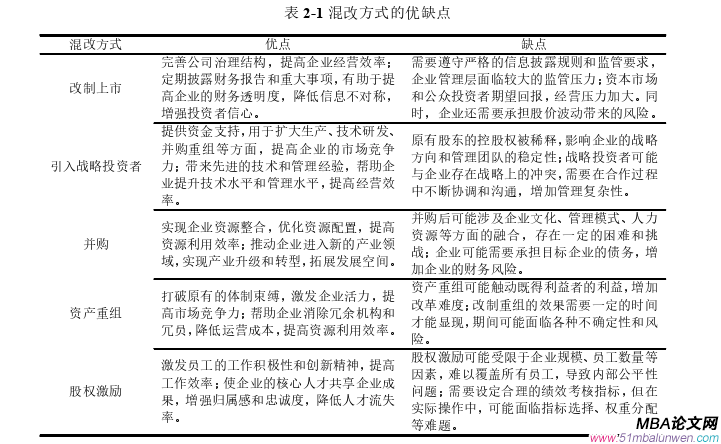

國企實現(xiàn)混合所有制改革的方式主要有四種典型方式和一種配套措施,分別為改制上市、引入戰(zhàn)略投資者、并購和資產(chǎn)重組,同時配以股權激勵。如下表2-1所示為各種混改方式的優(yōu)缺點。

公司治理論文怎么寫

....................

第二節(jié)文獻綜述

一、混合所有制改革相關研究

(一)國企混改動因研究

國有企業(yè)進行混合所有制改革的動因可以分為外部環(huán)境動因和內部發(fā)展動因。在外部環(huán)境動因方面,研究者普遍認為推行國企混改是為促進國民經(jīng)濟的正向發(fā)展,Wang Yikai(2014)[6]認為推行國有企業(yè)改革是為了實現(xiàn)國家收益最大化,國有企業(yè)效率低下將會影響國家福利水平從而對國家?guī)碡撁嬗绊懀虼诵枰ㄟ^改革改善企業(yè)的經(jīng)營效果,提升國家收益。張莉艷(2015)[7]通過實證研究表明引入其他所有制資本能夠盤活國有資本。莫龍炯和景維民(2020)[8]通過研究發(fā)現(xiàn)混合所有制改革有助于優(yōu)化經(jīng)濟結構,從而有效推動我國經(jīng)濟的高質量發(fā)展。綦好東等(2017)[9]研究發(fā)現(xiàn)混合所有制改革有助于維護公眾的利益,提高公共服務能力從而改善國有企業(yè)的公共形象。在內部發(fā)展動因方面,已有研究主要從企業(yè)為改變“一股獨大”、治理機制失衡、“政企不分”、經(jīng)營業(yè)績不佳、創(chuàng)新效率低等問題方面進行內因分析,Carsten A.Holz(2015)[10]認為國企內部常常面臨一股獨大的困境,缺乏有效的內部監(jiān)管體制,可能導致高管和員工以權謀私,造成資源浪費和國有資產(chǎn)流失現(xiàn)象。蘇劍等(2015)[11]認為,企業(yè)進行混合所有制改革能夠有效緩解“一股獨大”的發(fā)展難題,從而解決國企經(jīng)營效益不佳的問題。張榮(2018)[12]通過實證研究發(fā)現(xiàn)所有權集中度與經(jīng)營績效呈現(xiàn)負相關的關系,并指出國有企業(yè)要改變“一股獨大”的局面應當適當降低國有股權比例,推進股權多元化的發(fā)展。也有學者認為國企開展混合所有制改革是為了完善公司治理,陳湘永(2000)[13]指出在大部分國企中國有資本占據(jù)絕對主導地位,導致制衡機制失效,使得國有企業(yè)委托代理問題日益嚴重。沈紅波(2019)[14]認為可以通過混改實現(xiàn)兩權分離,使得企業(yè)真正擁有經(jīng)營權,從而完善公司治理。綦好東等(2017)指出國企混改的重要動因是改善公司治理,要著眼體制機制改革,改變“政企不分”的局面。除此之外,國企進行混合所有制改革的目的可能是出于提高企業(yè)的經(jīng)營業(yè)績,Guy等(2015)[15]通過對混改企業(yè)的實證研究發(fā)現(xiàn)混改能夠促使國有資本與民營資本各自優(yōu)勢相融,提高國有企業(yè)的生產(chǎn)效率與企業(yè)績效。倪宣明等(2022)[16]也指出國企混改有效推動了企業(yè)內部治理的持續(xù)優(yōu)化和經(jīng)營績效的穩(wěn)步提升。最后,國企混改的目的還可能出于企業(yè)創(chuàng)新需求,劉珊珊(2020)[17]認為政企不分會給國有企業(yè)創(chuàng)新帶來一定程度的負面影響,楊運杰等(2020)[18]也通過研究指出混改能夠促進企業(yè)的創(chuàng)新能力的提升,對大型國企的促進作用更加明顯。

..............................

第三章達仁堂混改案例概述...............................17

第一節(jié)案例背景及達仁堂簡介............................17

一、醫(yī)藥行業(yè)國企混改現(xiàn)狀..........................17

二、達仁堂簡介..............................21

第四章混改對達仁堂公司治理的影響分析..........................30

第一節(jié)混改對公司治理結構的影響..........................30

一、股權結構...........................................30

二、董事會結構....................................32

第五章混改對達仁堂產(chǎn)生的治理績效分析............................45

第一節(jié)混改產(chǎn)生的控制行為績效.........................45

一、代理成本..................................45

二、股東權益保護................................47

第五章混改對達仁堂產(chǎn)生的治理績效分析

第一節(jié)混改產(chǎn)生的控制行為績效

一、代理成本

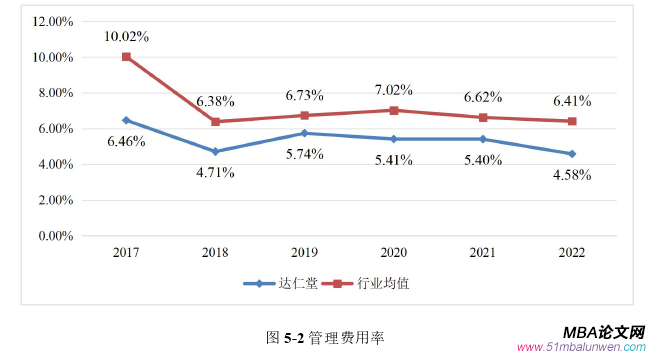

許多研究者根據(jù)不同的利益主體將代理成本劃分為兩類,第一類代理成本存在于股東與管理層之間,即管理層作出以公謀私、工作懶散等不利于公司發(fā)展的行為;第二類代理成本存在于大小股東之間,主要表現(xiàn)為擁有控制權的大股東侵占小股東權益。本文借鑒翟光宇和王瑤(2022)[63]的研究,以管理費用率為指標衡量第一類代理成本,辦公費、差旅費、業(yè)務招待費等占管理費用較大,且管理成本的高低不需要通過公司董事會決議,直接可由公司經(jīng)理層決定,容易被管理層操控和在職消費,因此可通過管理費用率衡量管理層謀取私利的程度,管理費用率越高則代表代理成本越高。借鑒萬里霜(2021)[64]的研究,采用公司其他應收款年末余額與總資產(chǎn)之比衡量第二類代理成本,因為大股東主要通過關聯(lián)交易形成應收賬款、通過暫借款形成其他應收款,從而占用企業(yè)資金造成中小股東利益受損,兩者相比采用其他應收款的方式會更加隱蔽,因此選擇其他應收款作為衡量標準,更能體現(xiàn)股東間潛在的代理成本。

占小股東權益。本文借鑒翟光宇和王瑤(2022)[63]的研究,以管理費用率為指標衡量第一類代理成本,辦公費、差旅費、業(yè)務招待費等占管理費用較大,且管理成本的高低不需要通過公司董事會決議,直接可由公司經(jīng)理層決定,容易被管理層操控和在職消費,因此可通過管理費用率衡量管理層謀取私利的程度,管理費用率越高則代表代理成本越高。借鑒萬里霜(2021)[64]的研究,采用公司其他應收款年末余額與總資產(chǎn)之比衡量第二類代理成本,因為大股東主要通過關聯(lián)交易形成應收賬款、通過暫借款形成其他應收款,從而占用企業(yè)資金造成中小股東利益受損,兩者相比采用其他應收款的方式會更加隱蔽,因此選擇其他應收款作為衡量標準,更能體現(xiàn)股東間潛在的代理成本。

公司治理論文參考

............................

第六章研究結論與啟示

第一節(jié)研究結論

本文以達仁堂混改為例,從治理結構、治理行為、治理績效三個層面,全面分析了引入戰(zhàn)略投資者進行混改對達仁堂產(chǎn)生的公司治理影響。本文首先對達仁堂的發(fā)展概況以及醫(yī)藥行業(yè)的發(fā)展現(xiàn)狀作了簡要的闡述,其次從內部和外部兩個方面分析了達仁堂進行混改的動因以及混改的過程,然后分析混改引起的股權結構、公司治理結構的變化,從而進一步分析混改后公司治理主體的控制行為和戰(zhàn)略行為的變化,最后從代理成本、代理效率、財務績效、市場反應等方面分析治理結構和治理行為變化帶來的治理績效。通過對達仁堂混合所有制改革案例分析研究,得出以下研究結論:

第一,達仁堂混改完善了企業(yè)治理結構。混改后達仁堂在股權結構、董事會結構、監(jiān)事會結構、管理層結構等方面都進行了優(yōu)化。在股權結構方面,達仁堂控制權不再由國資委絕對控股,而是形成無實際控制人的股權結構,各大股東之間相互牽制,從而避免了出現(xiàn)內部控制人問題。在董事會結構、監(jiān)事會結構和管理層結構上進行了人員的更新替換,成員更加多元化,更多來自不同背景和行業(yè)的專業(yè)人士,專業(yè)性更強,使得各治理主體能夠充分發(fā)揮自身的治理能力和實現(xiàn)治理職能,更有助于提高決策質量和準確性。因此,達仁堂混改后通過股權結構的變化,帶來了董事會結構、監(jiān)事會結構、經(jīng)理層結構的變化,最終優(yōu)化了公司的治理結構。

第二,達仁堂混改明顯有效改善了企業(yè)的治理行為。混改后達仁堂在新的治理主體的帶領下,打破了控股股東“一言堂”的行為,同時在經(jīng)理層人員選拔上采用市場化聘任機制,將決策權和執(zhí)行權進行分離,還持續(xù)實施股權激勵計劃和企業(yè)年金政策激勵企業(yè)的核心工作人員,最終有減少各利益相關者之間的代理成本。制定了明確的“1+5”總體戰(zhàn)略布局,同時配合“三核九翼”的短期戰(zhàn)略,重組醫(yī)藥流通業(yè)務,改善營銷體系致加強品牌建設,制定了更明確的創(chuàng)新方向,有效提升了達仁堂的生產(chǎn)效率和經(jīng)營效率等。總體而言,混改后達仁堂的治理主體實施了更加積極,高效的治理行為,為達仁堂的長久發(fā)展提供了保障。

參考文獻(略)

表咨詢")