中國企業國際化對研發創新的影響

本文是一篇國際金融論文,筆者在得到基準模型的回歸結果之后,本文也進行了內生性問題處理與穩健性檢驗,并獲得了與基準回歸結果一致的成果,保證了估計參數的準確性與結論的可信度。

1緒論

1.1研究背景及意義

1.1.1研究背景

自1978年改革開放以來,中國積極參與全球市場競爭與合作,以出口貿易和海外投資為主要手段,不斷擴大國際化版圖。中國企業進出口總額從當時的355億元人民幣在30多年提升了1100倍,在2021年全年貨物進出口總額已達到39.10萬億人民幣。2000年黨的十五屆五中全會首次明確提出“走出去”戰略,鼓勵中國企業充分利用國內外兩個市場兩種資源,2013年“一帶一路”倡議下,中國企業不斷提升對外直接投資水平,在全球范圍內進行市場開拓、開展經營戰略。據《中國對外直接投資統計公報》顯示,2021年中國對外直接投資流量1788.2億美元,相較2020年增長16.3%,連續十年位于世界前三,是名副其實的對外投資大國。

傳統的企業國際化研究多聚焦于發達國家經濟體,而隨著近年來新興市場企業加速地對外投資,國際化發展迅猛,新興市場企業國際化愈發受到國內外學者們的關注。中國作為典型的新興市場國家,且不斷貫徹國際化發展戰略,鼓勵國內企業走出國門,中國企業國際化如何助力達成高速發展的目標就是一個非常值得關注的研究主題。

2022年10月16日,黨的二十大于北京開幕。會中“供給側結構性改革”和“科技強國”再一次被提及,并提出了我國科技創新能力的不足。在我國科技強國的背景下實施創新驅動發展戰略,推動中國產業、中國企業走向全球價值鏈的中高端,是我國實現高水平科技自立自強、進入創新型國家前列的必由之路。

國際金融論文怎么寫

.........................

1.2研究內容與框架

1.2.1研究內容

本文研究中國企業國際化對于研發創新的影響,同時考慮不同角度的融資約束限制對于影響的調節效應,并利用中國上市公司數據結合實證檢驗加以分析。本文主要研究內容由以下五個部分構成:

(1)本文選取滬深A股上市公司2012-2020年年度數據作為研究樣本,數據主要來源于國泰安CSMAR數據庫和CNRDS數據庫。并建立實證模型進行相關檢驗,驗證中國企業國際化對于企業研發創新的影響。

(2)基于融資約束在企業國際化進程與研發創新活動中的重要影響,本文建立調節效應模型研究融資約束對于企業國際化影響研發創新的調節作用。并同時考慮正規融資約束與商業信貸作為融資約束變量的指標。

(3)所有權性質差異在我國一直是一個值得關注的問題,不同所有權性質下的企業在采取國際化戰略和投入研發創新時都有不同的考慮。本文將上市公司按照企業所有權性質進行分類并進行分組回歸檢驗,以檢驗企業國際化對于研發創新活動影響的所有權異質性。

(4)針對內生性問題,在主回歸模型估計中,對解釋變量做滯后一期處理,為t-1期數據,被解釋變量仍為t期數據,觀察回歸結果的變化。除此之外,為避免內生性問題帶來的估計偏差,利用傾向匹配得分法(PSM)進一步處理內生性問題。

(5)進行相關的穩健性檢驗,利用專利產出情況代替研發投入強度作為研發創新的指標,從研發投入和研發產出兩個方向研究變量之間的關系。

(6)根據實證檢驗結果并結合穩健性檢驗,得出相應的結論,從我國現實階段所面臨的一些問題出發,嘗試提出若干建議。

........................

2文獻綜述

2.1新興市場企業國際化的相關研究

在對國際商務文獻的回顧與評論中,Terjesen,Hessels&Li(2016)提出對于國際化研究結果的需求,以滿足對于國際化企業更加全面的理解。傳統的企業國際化研究多聚焦于發達經濟體,而隨著近年來新興市場企業加速地對外投資,國際化發展迅猛,新興市場企業國際化愈發受到國內外學者們的關注。

Luo&Tung(2007)提出了“跳板理論”來解釋新興市場企業國際化的動機,認為新興市場經濟體以國際化為跳板,擺脫在母國的制度和稟賦約束,并通過收購海外成熟公司來彌補自己的后發劣勢。Zhang&Daly(2011)對影響中國企業對外直接投資的相關因素進行了實證檢驗,發現東道國的市場規模、經濟增長、開放程度、自然資源稟賦以及中國對東道國的出口貿易都對企業對外直接投資產生較為顯著的影響,即更喜歡向經濟體制開放、資源豐富以及人均GDP產值較高的國家投資,這與發達經濟體的國際化存在明顯差異。Ramamurti(2012)研究聚焦于新興市場企業國際化進程中有別于發達經濟體的挑戰,發現新興市場企業國際化需要面臨更多的障礙,并且企業的國際化背景、跨國公司所處的發展階段和企業所處的行業都會影響企業采取國際化戰略時的考量。中國與印度兩個典型的新興經濟體的企業在國際化的戰略選擇上有所不同,印度企業更青睞向文化距離更小的國家對外投資,而中國企業更喜歡制造業企業的對外擴張,且當選擇東道國為發達國家時,通過國際化獲取的匯報會更加豐厚(Nicholson&Salaber,2013)。

......................

2.2企業國際化與研發創新的相關研究

在企業國際化與研發創新關系的研究中,現有文獻有兩種完全相對的結論,一是認為企業國際化戰略能夠拉動企業的研發創新,國際市場更為激烈的競爭需要企業進行更多的研發投入從而保持自身的競爭優勢且在海外生產中的技術交流也為企業的研發活動提供了支持;二是認為企業國際化與研發創新存在替代關系,國際化經營會導致技術依賴,從而減少研發活動。除此之外,還有研究從研發創新對于企業海外經營影響的角度出發,認為研發成果是企業在國際化戰略中的競爭優勢,能夠反過來加速企業的國際化進程。

國外研究中,Baldwin&Gu(2004)研究發現企業國際化促進企業生產率的提升通過企業研發來實現:進入海外市場的企業通過出口學習、參與國際競爭和吸收國外先進技術,增加了研發投入份額,并提高企業的專業化和研發能力。Liu&Buck(2007)認為企業國際化通過供應商和客戶之間的技術交流、持續研發創新以保持國際競爭力兩個方面來提升企業的研發投入水平,并實證研究發現行業的國內創新績效與該行業的出口活動水平呈正相關。Keller&Yeaple(2009)利用美國的進口與外國直接投資數據實證研究發現,企業國際化對于國內企業帶來了顯著的生產率提升,通過外國子公司向國內公司傳授技術知識,從而促進企業研發創新。Love,Roper&Zhou(2016)通過對英國中小企業的調查發現,企業研發創新活動對國際化有正向效應,研發活動為尋求在新的全球地區銷售產品的公司提供了一種打開方式。

..............................

3 理論分析與研究假設 .......................... 15

3.1 中國企業國際化對研發創新的影響 ........................... 15

3.2 融資約束對國際化促進研發創新的調節作用 ............................ 16

4 實證研究設計 ................................ 20

4.1 數據來源與樣本選擇 .................................. 20

4.2 變量定義 .......................... 20

5 實證結果及分析 .................................. 26

5.1 描述性統計與相關性分析 ............................ 26

5.2 實證檢驗結果 .......................................... 27

5實證結果及分析

5.1描述性統計與相關性分析

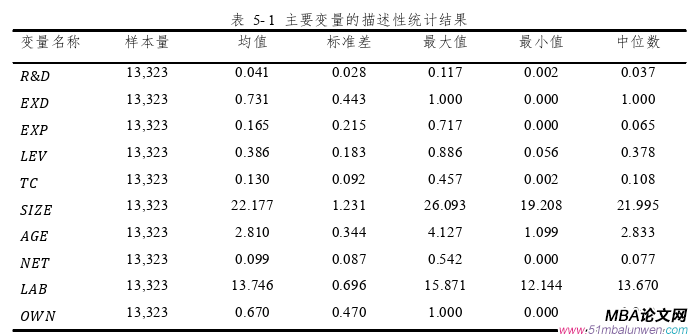

表5-1報告了重要變量的描述性統計結果,由表列示的數據可得出相關變量以下的描述性統計情況:

被解釋變量研發創新是研發投入金額占營業收入的比值,均值為4.1%,最小值接近為0,最大值為11.7%,中位數相較于平均值更低,為3.7%。上市板塊中科創板對于研發費用占營業收入的比值有著一定的要求,為最近三年研發投入占營業收入比例5%以上,或最近三年研發投入金額累計在6000萬元以上。可見我國上市公司研發投入占比總體不高,仍有較大的提升空間。

解釋變量方面,國際化行為為虛擬變量,其均值為0.731,說明有73.1%的上市公司樣本有海外業務收入;國際化程度為海外業務收入占總營收的比值,均值為0.165,最大值為0.717,中位數為0.065,最小值為0。

調節變量方面,體現正規融資約束的資產負債率為總負債占總資產的比值,其均值為0.386,最大值為0.886,最小值為0.056,中位數為0.378,與平均值相當。商業信貸(????)的均值為0.130,最大值為0.457,最小值為0.002,中位數低于平均值,為0.108,說明上市公司使用商業信貸的頻率較高,商業信貸已成為企業較常使用的融資方式之一。

國際金融論文參考

..............................

6結論與展望

6.1研究結論

實施創新驅動發展,建設科技強國是我國不斷追尋的發展戰略。細化到公司層面,研發創新愈發成為企業在行業中站穩腳跟、跨步發展的重要手段。特別的,上市公司中研發創新的話題始終熱度不減,研發投入與產出逐漸成為判斷一個企業價值的重要衡量指標。本文結合中國滬深A股上市公司2012-2020年的數據,以一種綜合的視角考察了中國企業國際化對于研發創新的聯合影響。本文的研究結果表明:

(1)中國企業國際化行為促進了其參與研發創新,且國際化程度越高,企業的研發創新投入越高。國際化企業面臨的海外競爭與學習效應刺激了研發創新的需求,國際化帶來的規模效應和技術溢出效應強化了研發創新的效率和產出,促使企業提升研發投入和獲取研發產出。

(2)融資約束抑制了企業國際化對于研發創新的促進作用。無論是從正規融資制約還是商業信貸的角度衡量融資約束程度,國際化戰略的促進效應都受到了融資約束的削弱。融資約束限制了企業在國際化占用較多固定資金成本的情況下對研發活動的投入,也相應降低了產出研發成果的概率。

(3)中國企業國際化對于研發投入的影響具有所有權異質性,對比民營企業,國有企業國際化對研發創新有更顯著、幅度更大的促進作用。

在得到基準模型的回歸結果之后,本文也進行了內生性問題處理與穩健性檢驗,并獲得了與基準回歸結果一致的成果,保證了估計參數的準確性與結論的可信度。

參考文獻(略)