限制性數據政策對數字產業企業國際競爭力的影響——基于

本文是一篇國際金融論文,本文分析了主要國家或地區限制性數據政策動態演變特征以及數字產業國際競爭力的動態特征及靜態特征,并利用2009年至2018年全球59個國家10176家數字產業上市企業的數據,實證分析了限制性數據政策對數字產業企業國際競爭力的影響。

第一章 文獻綜述

第一節 數字經濟內涵和數字產業分類

數字經濟的內涵隨著信息技術進步和社會發展逐漸演變。20世紀40年代計算機和集成電路的發明,促使數字技術逐步融合到人們的經濟生活中,催生了“信息經濟”概念。20世紀90年代,互聯網技術日趨成熟并且廣泛應用,數字技術快速從信息產業外溢,使得新的經濟部門和經濟發展模式不斷出現,數字技術對經濟生活的影響范圍和深度迅速擴大,在這一背景下誕生了“數字經濟”概念(Tapscott,1996)。

數字經濟發展到現階段,其概念擁有了更加精準的定義。2016年9月舉行的20國集團杭州峰會簽署通過了《二十國集團數字經濟發展與合作倡議》,該《倡議》提出,數字經濟是指以使用數字化的知識和信息作為關鍵生產要素、以現代信息網絡作為重要載體、以信息通信技術的有效使用作為效率提升和經濟結構優化的重要推動力的一系列經濟活動。2017年7月中國信息通信研究院發布的《中國數字經濟發展白皮書(2017年)》進一步細化了數字經濟的內涵,提出數字經濟是以數字化的知識和信息為關鍵生產要素,以數字技術創新為核心驅動力,以現代信息網絡為重要載體,通過數字技術與實體經濟深度融合,不斷提高傳統產業數字化、智能化水平,加速重構經濟發展與政府治理模式的新型經濟形態;并提出數字經濟包括數字產業化和產業數字化兩大部分。

具體到數字產業分類上,Bukht(2017)和王娟等(2022)認為目前數字經濟有核心定義、狹義定義和廣義定義等三種范圍的定義。其中核心定義為信息通信技術(ICT)產業,即以電子方式獲取、傳輸和顯示數據與信息的制造業和服務業;狹義定義是指構建在ICT產業基礎上的數字產品和數字服務業,其商業模式完全或主要依賴數字技術、數字商品和數字服務;廣義定義則將傳統行業中數字化轉型部分(即產業數字化)納入其中。美國商務部經濟分析局(USBEA)定義的數字經濟與Bukht(2017)和王娟等(2022)給出的狹義定義基本一致。2018年USBEA發布《數字經濟的定義和測度》(Barefoot等,2018),將數字經濟產業劃分“數字化基礎設施、電子商務、數字媒體”共三類。而余振和陳文涵(2022)則將“數字化基礎設施”產業進一步劃分為“數字化賦權硬件基礎設施”和“數字化賦權軟件基礎設施”。

........................

第二節 關于數字產業國際競爭力的研究

一、數字產業國際競爭力測度

數字產業競爭力測度是開展數字產業國別比較的前提。較多的文獻進行了數字產業國際競爭力測度,測度涵蓋的范圍各異,采用的方法也呈現多樣化特征。

部分文獻從數字貿易的角度出發,利用數字貿易進出口數據測度了數字產業國際競爭力。如藍慶新和竇凱(2019)、岳云嵩和李柔(2020)以及俞裕蘭和楊靛青(2020)基于數字貿易進出口數據計算了多個國家的貿易競爭優勢指數、顯示性比較優勢指數、國際市場占有率指數和波動指數等指數,比較了各國的數字貿易國際競爭力。溫湖煒等(2021)則采用產業識別法,利用數字服務的雙邊貿易數據,對中國與OECD國家數字服務貿易進行測度,并利用社會網絡分析方法考察世界服務貿易網絡的特征和中國在其中的地位。

考察世界服務貿易網絡的特征和中國在其中的地位。 部分文獻則在數字貿易數據的基礎上結合其他數據,從更加綜合的視角出發來構建數字產業國際競爭力評價體系。如馬述忠等(2018)從互聯網水平、支付方式、物流績效、電子商務、法律監管和貿易潛力六個方面選取了13個指標構建評價體系以分析全球111個國家的數字貿易發展情況。吳翌琳(2019)基于數字基礎設施、數字資源共享、數字資源使用等10大要素以及31個具體維度,采用對稱性設計的指數系統編制方法,構建了國家數字競爭力綜合指數。

........................

第二章 限制性數據政策指標構建及特征

第一節 限制性數據政策指標構建

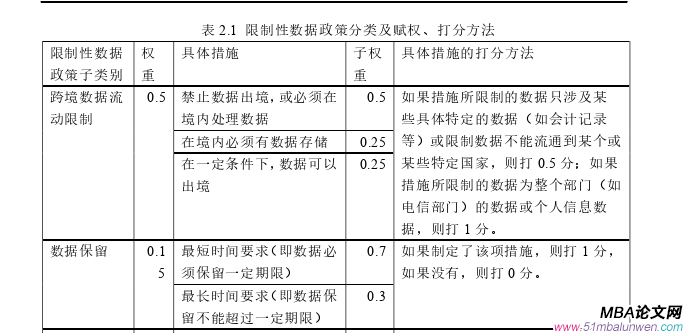

ECIPE的DTE數據庫中收錄了全球多個國家或地區2018年之前發布的與數字貿易或數字經濟發展相關的限制性政策文本,涵蓋了關稅和貿易保護、稅收和補貼、國外投資、競爭政策和數據政策等多個細分類別,而其中的數據政策細分類別是本文的關注點。Ferracane等(2018)詳細介紹了利用DTE數據庫中的文本創建各國2017年數字貿易限制指數的方法,該方法涵蓋了政策類別劃分、政策類別權重設置和政策文本打分等環節。但除了2017年的指數外,報告未創建其他年份的指數,同時也未公布2017年各細分類別(如數據政策類別)的指數評估結果。齊俊妍和強華俊(2022a)根據該報告翻譯梳理并總結了限制性數據政策指數的創建方法,并在此基礎上量化核算了部分國家的限制性數據政策指數。

具體而言,Ferracane等(2018)等將限制性數據政策分為六大子類別,分別為跨境數據流動限制、數據保留、數據隱私主體權利、數據隱私管理要求、違規懲罰以及其他限制性措施,每一子類別下包含多項具體措施,并按照各子類別與各項措施對數據流動和使用的限制程度進行賦權和打分。本文將該賦權及打分方法簡要總結至表2.1。其中,第2列中的“權重”表示各子類別權重,第4列中的“子權重”表示各具體措施在所屬子類別中的權重。

國際金融論文怎么寫

........................

第二節 主要國家或地區限制性數據政策指標特征

本文按照Ferracane等(2018)介紹的方法,對DTE數據庫收錄的所有數據政策文本進行閱讀,并在打分、賦權及加總后,構建了該數據庫包含的所有國家或地區2009年至2018年的限制性數據政策指數。

本節挑選中國(不包含中國香港地區、中國澳門地區和中國臺灣地區)、美國、日本、韓國、英國、澳大利亞、法國、德國、印度、加拿大、中國香港地區和中國臺灣地區等主要的數字產業國家或地區,考察其限制性數據政策指標的動態變化。

限制性數據政策的六個子類別中,第一個子類別與跨境數據流動直接相關,而第五至第六個子類別與境內數據使用直接相關。據此,本文將限制性數據政策評分分為三種:限制性數據政策總分(????????????????????)、跨境數據流動限制政策評分(????????????????????????????)和境內數據使用限制政策評分(????????????????????????????????)。圖2.1、圖2.2和圖2.3分別列示了限制性數據政策總評分、跨境數據流動限制政策評分以及境內數據使用限制政策評分的動態變化圖。

從限制性數據政策總評分來看,除加拿大、香港和美國外,其他國家或地區的限制性數據政策總評分均有較大幅度上升。其中,中國、法國、德國及英國,不僅在跨境數據流動限制政策評分上明顯上升,在境內數據使用限制政策評分上也明顯上漲;印度評分的上升則主要體現在跨境數據流動限制政策評分上;澳大利亞和韓國評分的上漲主要體現在境內數據使用限制政策評分上;日本及中國臺灣地區的評分在跨境數據流動和境內數據使用方面具有溫和的上升。這表明主要國家或地區在限制數據流動和使用方面各有側重點,但總體而言,各主要國家或地區均在不同程度上增加了對數據流動和使用的限制力度。

..............................

第三章 數字產業篩選及數字產業國際競爭力特征 ........... 17

第一節 數字產業篩選 ...................... 17

第二節 主要國家或地區數字產業國際競爭力特征 ...................... 18

第四章 理論分析及研究假設 ............................. 25

第一節 成本效應 .......................... 25

第二節 技術交流機制 ........................ 26

第五章 實證分析 ....................................... 28

第一節 模型設定及數據來源 ........................ 28

一、基準模型建立 ........................... 28

二、變量解釋 ............................. 28

第五章 實證分析

第一節 模型設定及數據來源

二、變量解釋

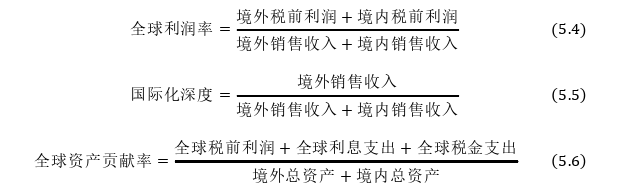

被解釋變量:數字產業企業國際競爭力。企業競爭力的測算方法眾多,有的文獻基于OP、LP或ACF法等,通過測算企業加成率作為企業競爭力的衡量指標(蔣冠宏,2021;唐浩丹等,2022;杜傳忠和陳永昌,2024);有的文獻通過將數個指標加權求和后的綜合指標作為企業競爭力的衡量指標(金碚,2003;潘藝和張金昌,2023;張佳佳,2023);也有的文獻基于單個變量作為企業競爭力的衡量指標,如金碚和龔健健(2014)使用資產貢獻率和利潤率作為企業競爭力的衡量指標,魏龍等(2022)使用人均利潤和利潤率作為企業競爭力的衡量指標。利潤率衡量了企業投入產出的效率,在一定程度上衡量了企業的盈利能力和競爭力水平(金碚和龔健健,2014),且利潤率能夠反映企業的績效(魏龍等,2022),因此本文使用企業的全球利潤率(????????)作為企業國際競爭力的衡量指標。

同時,跨國程度或國際化水平是企業全球化經營實力的重要考量因素,是企業國際競爭力的重要體現(胡華夏和喻輝,2005;李珮璘,2015),本文使用國際化深度(????????????????????????)衡量跨國程度或國際化水平,以作為全球利潤率的替代變量。此外,資產貢獻率(????????????)反應企業資產盈利能力,可以描述企業的經營績效和競爭力水平(金碚和龔健健,2014),因此本文還使用全球資產貢獻率作為全球利潤率的替代變量。全球利潤率、國際化深度與全球資產貢獻率的計算公式如下:

國際金融論文參考

...............................

第六章 結論及建議

第一節 研究結論

本文分析了主要國家或地區限制性數據政策動態演變特征以及數字產業國際競爭力的動態特征及靜態特征,并利用2009年至2018年全球59個國家10176家數字產業上市企業的數據,實證分析了限制性數據政策對數字產業企業國際競爭力的影響。本文的主要結論如下:

(1)限制性數據政策對數字產業企業國際競爭力具有負面影響。

本文實證研究發現,限制性數據政策,包括跨境數據流動限制政策和境內數據使用限制政策,均會顯著降低數字產業企業的國際競爭力。同時限制性數據政策對數字產業企業國際競爭力的影響在發達經濟體和發展中經濟體中具有異質性。與發達經濟體相比,限制性數據政策對發展中經濟體數字產業企業的國際競爭力有更顯著的影響。此現象的一個原因是發達經濟體人均收入高,具有更好的市場需求條件,從而削弱了限制性數據政策的負面影響。

(2)限制性數據政策通過成本機制和技術交流機制對數字產業企業國際競爭力產生負面影響。

限制性數據政策通過增加數字產業企業的可變成本和固定成本,降低了數字產業企業國際競爭力。同時,對于數據要素投入高的數字產業企業,限制性數據政策對其國際競爭力的負面影響更加顯著。此外,限制性數據政策還通過阻礙他國與本國的技術交流,降低了本國數字產業企業的國際競爭力。

參考文獻(略)