企業倫理研究綜述

時間:2015-01-26 來源:www.bjboz.cn作者:admin

1導論

1.1研究背景和意義

1.1.1研究背景

改革開放以來,我國經濟實力得到了巨大提升,在經濟實力提升的背后,是對制度的完善以及倫理道德提升的必要要求。中國共產黨第十八次全國代表大會提出在經濟建設的同時要加強倫理道德的建設,尤其強調了金融業的倫理道德問題。銀行業作為金融業的重要組成部分,銀行承擔的責任不僅僅是作為金融企業的存在,其社會責任、承擔國家宏觀經濟調控的職責都使其不能劃歸于一般企業看待。因此銀行業的競爭力近年來一直是改革領域的要點之一。

隨著我國商業銀行股份制改革的推行,商業銀行已經實現自主經營、自負盈虧,商業銀行需要通過市場競爭的機制不斷提升自身實力獲取最大化經濟利益。與此同時,金融體制改革的不斷深入,利率市場化的推進將致使銀行存貸利差縮小;銀行業的對外開放,讓一批具有國際競爭力的外資銀行參與到激烈的市場競爭中來,同時互聯網金融快速發展以及銀行業向民營資本開放,將進一步加劇銀行業的競爭;我國商業銀行要在"白熱化”的競爭中更好的生存,必須在不斷加強其財務競爭力的同時提高銀行的倫理道德水平,在獲取經濟利益的同時考慮社會利益、相關者利益才能在長期實現穩定向上發展。

傳統的商業銀行財務競爭力評價模式以純經濟指標評價商業銀行競爭力,忽略了商業銀行所應該遵從的倫理道德,因而在經營管理過程中對于經濟指標過度的追崇所導致的發展瓶頸將嚴重影響商業銀行中長期的發展規劃。隨著經濟的發展,企業的倫理道德,如社會公益、員工的人性化管理、公平公正的晉升薪酬制度、對客戶服務環節的誠信等越來越來越受到關注,在經濟建設科學發展的指導下,企業需要重新審視自身的經營管理,在實現企業經濟利益將倫理道德納入企業管理的視野,實現科學合理可持續發展。

...........................

1.2研究思路與內容

1.2.1研究思路

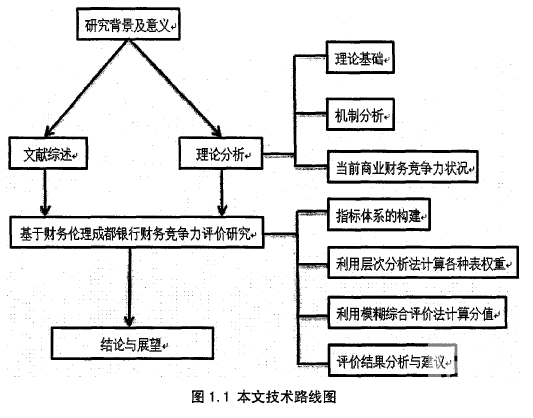

本文的研究思路是在對相關文獻進行歸納梳理的基礎上,提出本文的研究方向。本文在對理論進行分析的基礎上,構建了基于財務倫理的商業銀行財務競爭力評價指標體系,基于層次分析法以成都銀行為例進行了研究,最后提出對策及建議以及后期研究展望,本文研究思路如下圖1.1所示:

............................

2文獻綜述

2.1財務倫理研究的文獻述評

財務倫理是現代財務理論與倫理學交叉所產生的新的學科,重在探索財務利益與道德倫理之間的關系。隨著財務理論的發展,使企業管理者從單純的利益關系中走出來,意識到僅僅依靠法律制度來規范財務行為不能夠保證財務風險處于可控范圍以內,介于法律灰色或者空白的財務行為帶來的道德風險失控往往會給企業帶來無法挽回的損失。因此投資者開始更多的重視倫理道德對于財務信息、財務關系、財務效率的影響。在此環境下,財務倫理成為一個新的研究領域。特別是在當今經濟發展快速的背景下,對于財務舞弊、造假等重大經濟案件頻發的現在,人們對于倫理道德的回歸呼聲越來越高。

?2.1.1財務倫理的理論溯源

上世紀90年年代,我國開放首個股票交易市場,為我國資本市場的發展畫下了起點。但隨之而來的上市公司的利用財務舞弊、欺詐等謀求私利、損害投資者利益的經濟案件便不絕于耳,從早期的銀廣夏、鄭百文到近年來的綠大地、萬福生科等上市公司造假舞弊給投資者帶來的巨大的損失,同時這些財務丑聞極大的動搖了投資者對市場的信心,給市場帶來沉重的打擊。由于倫理道德的缺失,使得企業在自身的財務利益與社會公共利益之間的博棄?權衡上做出了不恰當的選擇,導致的不良后果往往需要投資者與債務方承擔。同時也正是一系列的財務丑聞使投資者意識到錯綜復雜的財務行為需要正確的價值觀引導,財務領域的利益權衡需要倫理學的支持。

.........................

?2. 2財務競爭力研究的文獻述評

財務競爭力研究是企業競爭力研究在財務領域的滲透,梳理國外文獻可以發現,國外沒有專門針對財務競爭力的理論研究,但從企業競爭力、尤其是企業核心競爭力研究中能夠找到財務競爭力研究的端愧。

2.2.1國外文獻述評

?對于企業競爭力的研究最早可以追溯于二十世紀九十年代,由普拉哈拉德(Prahalad)與倫加里哈默(Hamel) (1990f指出核心競爭力是組織中具有積累性的學識與經驗,包括生產技能與技術學識等,其具有用戶價值、延展性、獨特性、動態性以及綜合性的特點,這些經驗學識是企業保持持久競爭優勢的關鍵因素。后續研究的學者以該文作為研究基礎,為后續的研究拉開序幕。

?梅約(M. H. Meyer)和厄特巴克(J. M. Utterback) ? (1994)基于技術與創新觀認為企業的核心競爭力是企業的研發能力、生產制造能力與市場銷售能力的有機結合。對核心競爭力進行分解可以得到產品技術能力、對用戶需求的理解能力、分銷渠道能力、制造能力四個維度能力。四個維度的能力是企業通過內部的經驗學識總結獲得的通過學習和核心能力的積累而來,具有企業專屬性。

邁克爾波特(Michael Porter)③(1980)提出競爭戰略理論認為,企業所面臨的市場競爭環境是殘酷的,企業能夠獲取的利潤是同行業競爭、替代行業競爭、議價空間以及潛在競爭者共同決定的,因此企業的競爭戰略在一定程度選擇了以上了四個因素,從而影響了自身的競爭力高低。

...........................

?3.財務倫理與商業銀行財務競爭力的理論分析...................23

3.1財務倫理與商業銀行財務競爭力的理論基礎..................23

3.1.1財務倫理理論..................23

?4.基于財務倫理的成都銀行財務競爭力評價....................37

4.1成都銀行現狀分析...................37

4.1.1成都銀行背景介紹..............37

?5.研究結論與政策建議...................66

5.1研究結論.......................66

5.1.1成都銀行財務戰略環境競爭力分析.....................66?

4.基于財務倫理的成都銀行財務競爭力評價

?4.1成都銀行現狀分析

4.1.1成都銀行背景介紹

成都銀行成立于1996年,是四川地區初具規模、與運營穩健的股份制商業銀^^根據2012年成都銀行財務報表顯示,截止2012年12月,C銀行總資產達到2401.41億元,存款佘額達到1640.54億元,貸款余額達到941.7億元,是中西部地區首家總資產達到2000億的城市商業銀行。成都銀行注冊資金達到32.51億元,實行一級法人體制,全行下轄重慶、西安、廣安、資陽、眉山、內江6家異地分行及32家直屬支行(部)、102家網點,在崗員工4000余名,經營規模與綜合實力位居中西部城市商業銀行首位。

成都銀行在社會責任方面,堅持開展定點貧困村鎮幫扶及公益活動,為農民工工資發放工資代發專用卡以促進農民工工資發放透明化、公開化,保證農民工的合法權益。發行公益主題銀行卡推進救助成都市城鄉低收入困難家庭行動,開展公眾服務教育宣傳普及金融知識。

..............................

5研究結論與政策建議

?5.1研究結論

對于成都銀行財務競爭力的提升,本文認為應從倫理以及自身實力兩方面進行提升。財務倫理水平是商業銀行的軟實力部分,離不開商業銀行自身經營實力的結合,其關系為相互促進與提高。成都銀行存在的部分財務倫理的缺失是因為自身經營管理能力落后而致使的短期現象。具體而言,商業銀行財務倫理的提升應結合自身經營實力提高并體現于財務環境倫理、財務客戶倫理、財務競爭倫理、員工倫理、財務倫理建設、股東倫理六個方面:

(1)財務環境倫理:對于成都銀行而言,其面臨的財務環境包括政策環境、經濟環境、市場競爭、社會環境。其中政策環境包含成都銀行所面臨的金融政策、貨幣政策、經濟政策等的調控;經濟環境是指整個經濟大環境,整體經濟的好壞將影響成都銀行財務戰略的規劃;市場競爭是指同業競爭環境;社會環境主要是指成地方社會對于成都銀行的社會責任要求或者公益責任的期望。

?2014年對成都銀行影響最大的政策是利率市場化的推進:2013年央行取消了對貸款的利率管制,預示利率市場化的加速推行。對于過度依賴存貸利差盈利的成都銀行意味著利差縮小、盈利能力下降。同時互聯網金融的開放也使得大型企業對于中小銀行依賴度降低,也對成都銀行業務開展帶來威脅。為減少利率市場化帶來的沖擊,成都銀行應大力發展小微業務,特色服務服務渠道,力使成都銀行轉變角色,從傳統業務轉型至服務中介、信息中介以提高中間服務盈利能力,以提高政策適應性,增強財務環境競爭力。

參考文獻(略)?

相關閱讀

- 高科技企業科技倫理責任研究2015-01-26

- 高科技企業科技倫理責任缺失表現與原因分析2015-01-26

- 高科技企業擔當科技倫理責任的建設策略2015-01-26

- 企業倫理規范化構建研究2015-01-26

- 企業倫理規范與調控機制2015-01-26

- 培訓企業的倫理構建2015-01-26

- 高科技企業與科技倫理責任概述2015-01-26

- 質量倫理與企業創新績效的關系研究2020-03-07

- 企業組織倫理氛圍的營造機制探討2021-10-01

- 共享經濟模式下的企業倫理問題思考—以滴滴公司為例2021-10-01