“存貸雙高”視角下康美藥業(yè)財務舞弊動因及治理探討

第一章 引言

第一節(jié) 研究背景及意義

2019 年 4 月 30 日,康美藥業(yè)在發(fā)布 2018 年年報同時發(fā)布巨額“會計差錯”更正公告,調(diào)減 2017 年賬面貨幣資金 300 億元,調(diào)減后賬面資金 42 億元,引起市場對于其賬面貨幣資金真實性存疑的討論。2019 年 5 月 7 日,證監(jiān)會坐實康美藥業(yè)財務舞弊,證實其貨幣資金并非真實存在。

在此次財務舞弊事件中,康美藥業(yè)財務數(shù)據(jù)典型特征為“存貸雙高”,表現(xiàn)為長期存在高于行業(yè)平均水平的貨幣資金及有息負債占總資產(chǎn)比例,并且兩比例呈現(xiàn)逐年遞增的趨勢,一度引起市場對于其為何在賬面資金充足情況下進行高額借貸的討論,而其最終也被證實貨幣資金并非真實存在,“存貸雙高”成為其財務舞弊的前期表現(xiàn)。同時,由于康得新財務舞弊事件中“存貸雙高”也是其財務表現(xiàn)之一,兩大白馬股企業(yè)財務舞弊紛紛曝出后,“存貸雙高”成為輿論熱點。

同時,除康美藥業(yè)外,近些年還有多家醫(yī)藥企業(yè)均被查處財務舞弊,包括爾康制藥、天目藥業(yè)等,而康美藥業(yè)此次長期性有預謀組織下的財務舞弊行為更是使得投資者對于醫(yī)藥企業(yè)財務真實性產(chǎn)生懷疑。財政部為此宣布對 77 家境內(nèi)制藥公司進行財務核算及審計,以防止并發(fā)現(xiàn)財務舞弊問題,規(guī)范醫(yī)藥企業(yè)財務核算及審計,減少類似事件的發(fā)生。

考慮到康美藥業(yè)作為醫(yī)藥“白馬股”,財務舞弊案件受到媒體高度關(guān)注,性質(zhì)較為惡劣并且舞弊手段較為特殊,具有一定的代表性。因此對其進行深入的案例分析具有一定的現(xiàn)實意義。

...........................

第二節(jié) 研究內(nèi)容

本文在整理歸納學者對于財務舞弊的研究內(nèi)容后,提出對于“存貸雙高”該財務現(xiàn)象的分析邏輯,針對康美藥業(yè)財務舞弊案例,將以“存貸雙高”為主要的前期財務不合理跡象,重點分析康美藥業(yè)財務舞弊手段、識別,基于 GONE理論對康美藥業(yè)財務舞弊動因進行深入剖析,并提出舞弊防范治理措施。文章分為五個部分:

第一章為引言部分。該部分介紹了本文的寫作背景及意義,概括了本文的研究內(nèi)容,介紹本文使用的研究方法和思路,最后總結(jié)創(chuàng)新點及不足。

第二章為理論回顧及文獻綜述。首先界定財務舞弊概及相關(guān)概念,包括會計差錯、盈余管理,其次梳理了財務舞弊相關(guān)理論,包括 GONE 理論、契約理論、信息不對稱理論及信號傳遞理論,最后綜述了國內(nèi)外關(guān)于財務舞弊的動因、手段、識別及防治相關(guān)的文獻研究情況。

第三章研究了“存貸雙高”財務特征、中藥行業(yè)財務特征及醫(yī)藥行業(yè)財務舞弊事件。首先定義了“存貸雙高”,其次分析其出現(xiàn)的原因,與財務舞弊的聯(lián)系及識別路徑,并對光明乳業(yè)“存貸情況”進行了簡單分析;其次,從醫(yī)藥行業(yè)中選擇中藥行業(yè)分析其財務特征,發(fā)現(xiàn)該行業(yè)并不具備存貸雙高特點;最后,對醫(yī)藥行業(yè)財務舞弊事件進行梳理總結(jié)。

第三章為第四章的案例分析以及第五章的動因及治理研究提供更為廣泛的研究基礎(chǔ)。

第四章為案例介紹及分析。首先,對康美藥業(yè)財務舞弊事件進行了介紹;其次,對財務舞弊手段進行分析,包括“會計差錯調(diào)整”是否恰當以及具體財務舞弊手段;隨后,對財務舞弊進行識別,主要從財務數(shù)據(jù)的角度出發(fā),研究存貸雙高現(xiàn)象及其他不合理指標;最后,分析了康美藥業(yè)進行財務舞弊的后果,未來可能面臨的風險。

第五章為財務舞弊動因及防治研究。基于第三章中對于醫(yī)藥行業(yè)財務舞弊事件的歸納以及第四章中對于康美藥業(yè)財務舞弊事件的深入剖析,基于 GONE理論對康美藥業(yè)財務舞弊動因進行深入剖析,并從公司內(nèi)外部提出了較為完善的建議及意見。

....................

第二章 理論基礎(chǔ)及文獻綜述

第一節(jié) 財務舞弊相關(guān)概念界定

一、財務舞弊概念

目前對于財務舞弊的概念沒有統(tǒng)一的界定,主要存在以下幾種定義。

美國反虛假財務報告委員會(COSO)在《Report of the National Commissionon Fraudulent Financial Reporting(1987)》中將財務舞弊概括為遺漏、隱瞞或虛構(gòu)重大事項導致財務信息產(chǎn)生重大誤導性的行為。美國注冊會計師協(xié)會(AICPA)第 99 號審計準則公告《財務報表審計中對舞弊的關(guān)注(2002)》中將財務舞弊定義為故意行為導致財務報表產(chǎn)生重大錯報。

國際會計師聯(lián)合會(IFAC)與國際審計實務委員會(IAPC)聯(lián)合發(fā)布《國際審計準則 240 公報(ISA240)》將舞弊特征概括為以企業(yè)管理層、員工或第三方為首的一人或多人故意實施提供虛假財務報表的行為。

中國對于財務舞弊的定義也在不斷發(fā)展中形成。1997 年,中國注冊會計師協(xié)會于《獨立審計具體準則第 8 號——錯誤與舞弊》中指出舞弊是導致財務報表產(chǎn)生不實反映的故意行為。2006 年,中國財政部進一步定義舞弊涉及人員及其所得利益,于《中國注冊會計師審計準則第 1141 號——財務財務報表審計中對舞弊的考慮》中指出舞弊是由被審計單位的管理層、治理層、員工或第三方實施的用于獲取不當利益的故意行為。2014 年,中國內(nèi)部審計協(xié)會于《第 2204號內(nèi)部審計具體準則——對舞弊行為進行檢查和報告》中指出舞弊涉案人員包括組織內(nèi)、外部人員,其手段包括欺騙等違法違規(guī)行為,其造成結(jié)果包括損害或者謀取組織利益及私人利益。

綜上所述,盡管目前對于財務舞弊的定義不一,但總體來看,可以歸納出以下定義:財務舞弊是指主體不固定的人員為了某些利益,故意并主觀的運用較為隱蔽性的手段操縱企業(yè)重要的財務信息和非財務信息,導致財務信息無法反映企業(yè)的真實情況,誤導財務報告使用者決策,對公司、社會等利益相關(guān)者產(chǎn)生不良影響的行為。

................................

第二節(jié) 相關(guān)理論基礎(chǔ)

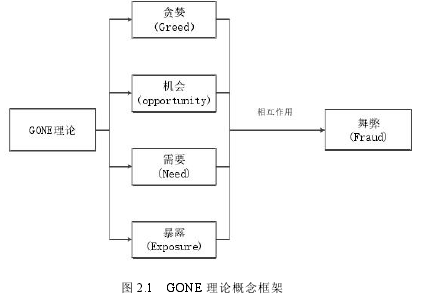

一、GONE 理論

20 世紀 90 年代以來,財務舞弊動因主要形成了四種規(guī)范性理論,分別為:舞弊冰山理論、企業(yè)舞弊三角論、GONE 舞弊理論和舞弊風險因子理論。

舞弊冰山理論由 Bologna 和 Lindquist 提出,將舞弊分為結(jié)構(gòu)及行為層面,冰山以上是結(jié)構(gòu)部分,該部分容易鑒別,海平面下的是行為部分,該部分較為隱蔽。該理論強調(diào)個性化的行為因素在舞弊風險中更為危險。

企業(yè)舞弊三角理論由 W.SteveAlbrecht 提出,認為舞弊產(chǎn)生的原因來自壓力、機會和自我合理化三因素。

Bologna 等(1993)在舞弊三角理論的基礎(chǔ)上提出了 GONE 理論,GONE理論主要包含四個風險因素,包括貪婪、機會、需要、暴露,其中,貪婪(Greed)及需要(Need)是內(nèi)部因子,機會(Opportunity)及暴露(Exposure)是外部因子。

圖 2.1 GONE 理論概念框架

第三章 存貸雙高下財務舞弊識別.........................15

第一節(jié) 存貸雙高財務舞弊識別....................... 15

一、“存貸雙高”定義...............................15

二、“存貸雙高”原因及識別路徑.................17

第四章 康美藥業(yè)財務舞弊案例分析..................... 34

第一節(jié) 財務舞弊事件回顧................................. 34

第二節(jié) 財務舞弊手段分析........................... 36

第五章 財務舞弊動因及治理研究...............................61

第一節(jié) 基于 GONE 理論的舞弊動因分析........................ 61

一、貪婪因子分析.....................61

二、機會因子分析...........................62

第五章 財務舞弊動因及治理研究

第一節(jié) 基于 GONE 理論的舞弊動因分析

根據(jù)前述康美藥業(yè)財務舞弊事件的剖析,可以發(fā)現(xiàn)康美藥業(yè)在本身經(jīng)營業(yè)務發(fā)展良好,并不存在退市、業(yè)績承諾壓力等原因的情況下,采用虛構(gòu)業(yè)務憑證及虛構(gòu)貨幣資金的方式進行財務造假,但虛構(gòu)貨幣資金相對其他舞弊手段來說并不復雜。因此,對于康美藥業(yè)財務舞弊的動因的進一步分析具有一定的意義。

本節(jié)從 GONE 理論出發(fā),分析康美藥業(yè)在貪婪因子、機會因子、需要因子、暴露因子四方面的動機。四因子之間相互作用、影響,最終導致了康美藥業(yè)財務舞弊行為。

一、貪婪因子分析

GONE 理論中的貪婪(G)因子是指主體的一種個性特征,強調(diào)個體價值觀的取向,包括心理層面、道德層面的判斷,誠信與道德的缺失會導致貪婪。而根據(jù)契約理論,公司是合約結(jié)合體,合約各方是否誠信成為合約履約效果的重要因素。公司管理層作為會計信息的控制者,其誠信與否顯得尤為關(guān)鍵。

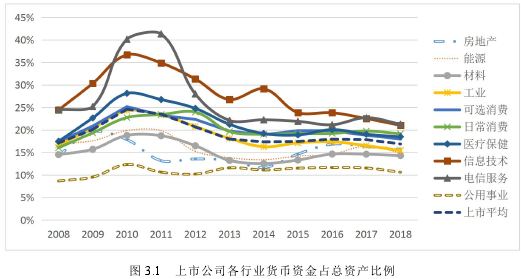

馬興田是康美藥業(yè)實際控制人、控股股東,其出生于廣東揭陽,中藥材集散地,因此上世紀 90 年代全民下海經(jīng)商熱潮下,與其中藥世家出身的妻子許冬謹開始藥品經(jīng)營的創(chuàng)業(yè)。2001 年,創(chuàng)立僅 4 年的康美藥業(yè)在上交所成功掛牌上市,總資產(chǎn)達到了 222 億,凈資產(chǎn)達到了 120 億。2012 年,康美藥業(yè)的營業(yè)收入突破 100 億。

圖 3.1 上市公司各行業(yè)貨幣資金占總資產(chǎn)比例

.......................

結(jié)論

近些年來,醫(yī)藥企業(yè)財務舞弊事件時有發(fā)生。由于醫(yī)藥企業(yè)上下游較為復雜,關(guān)聯(lián)方眾多、存貨類型特殊、消耗性生物資產(chǎn)難以鑒定、研發(fā)費用銷售費用占比較大,加大了其進行財務舞弊的機會。本文選擇醫(yī)藥“白馬股”康美藥業(yè)進行研究,以“存貸雙高”為切入視角,剖析其財務舞弊背景、手段、后果、動因,并結(jié)合行業(yè)背景提出了防治財務舞弊的建議。

康美藥業(yè)最為突出的財務異常表現(xiàn)在“存貸雙高”,但并非所有出現(xiàn)“存貸雙高”的企業(yè)均存在財務舞弊嫌疑。存貸雙高作為一種較為異常的財務信息,其出現(xiàn)的原因主要有以下幾種:集團層面合并報表所致、短期重大支出項目、貨幣資金受限以及財務報表造假。投資者應當針對性分析不同公司存貸情況,對于長期不合理的“存貸雙高”現(xiàn)象應當予以高度關(guān)注,謹慎投資。

根據(jù) GONE 理論其財務舞弊動機包括:(1)貪婪(G)因素:實控人及公司管理層法律意識淡薄、缺乏誠信和基本的職業(yè)素質(zhì),該因素是發(fā)生財務舞弊的內(nèi)在主導因素;(2)機會(O)因素:家族式集中股權(quán)、董事長與 CEO 的重合、公司內(nèi)部控制存在重大缺陷、中介機構(gòu)包括會計師事務所及保薦機構(gòu)未能勤勉盡責、證監(jiān)會監(jiān)察滯后;(3)需要(N)因素:股權(quán)質(zhì)押及高管團隊股票期權(quán)激勵行權(quán)套現(xiàn);(4)暴露(E)因素:公司內(nèi)部合謀、保薦人及會計師事務所獨立性較差、財務舞弊處罰力度小。除康美藥業(yè)表現(xiàn)出的以上舞弊動因外,其他醫(yī)藥企業(yè)表現(xiàn)出其他動因,包括實控人及管理層存在減持套現(xiàn)的需要、為防止被退市而進行虛構(gòu)收入利潤的需要、利用虛構(gòu)海外貿(mào)易而減少被發(fā)現(xiàn)舞弊的暴露性等。

參考文獻(略)

表咨詢")