退出威脅、企業創新意愿與真實創新財務管理分析

時間:2020-07-16 來源:51mbalunwen作者:vicky

本文是一篇財務管理論文研究,本文研究發現(1)“退出威脅”能夠緩解委托代理問題,一方面加強了企業創新意愿,一方面促使企業進行真實創新行為。進一步佐證了“退出威脅”的治理效應。在大樣本回歸中對產權性質分組后發現民營組“退出威脅”對創新意愿和真實創新行為的回歸系數顯著,在國有組回歸中并不顯著,說明由于國有企業的特殊性(如承擔更多社會責任、由國家進行 CEO的任免等)使得非控股大股東在國有企業中并沒有實質的控制權(2)企業創新通常專業化程度高,大部分普通投資者并不具備理解企業創新實質內容的知識儲備,非控股大股東也不例外,雖然在對 2012~2018 年所有 A 股上市公司為研究對象共 16218 個樣本的實證研究中并沒有發現非控股大股東由于自身局限性阻礙企業創新的跡象,但是當加入分析師作為“信息解釋者”進一步緩解管理層和非控股大股東之間的信息不對稱后,“退出威脅”具有促使創新意圖向創新行為轉化的治理效應。(3)在進一步研究中發現,在業績薪酬敏感度高的企業中“退出威脅”的治理效應更強,說明當管理層利益與業績相關度越高受到非控股大股東的監管與控制力度就越強。

第三章 理論分析與假設 ............................... 22

第一節 退出威脅、企業創新意愿與真實創新....................... 22

第二節 創新意愿向真實創新行為的轉化........................... 23

第四章 實證研究 ..................................... 25

第一節 研究設計............................................... 25

一、數據來源與樣本選擇 ..................................... 25

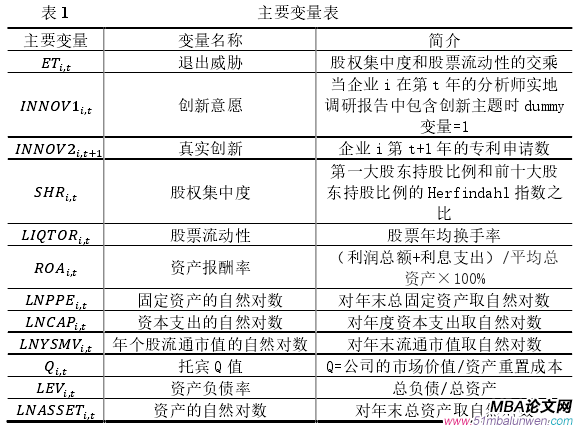

二、關鍵變量的度量 ......................................... 25

第五章 結論及建議 ................................... 47

第一節 研究結論................................ 47

第二節 政策建議............................... 48

第四章 實證研究

第一節 研究設計

一、數據來源與樣本選擇

本文選取 2012~2018 年所有 A 股上市公司為研究對象,數據來源于 CSMAR數據庫,分析師實地調研報告來自聚源數據庫,共 51371 份。本文按照以下條件對樣本進行選取:(1)剔除金融行業;(2)本文剔除了最大流通股股東持股比例低于 5%的企業;(3)剔除相關數據缺失樣本;(4)對連續變量進行 2%和 98%的Winsor 處理以消除極端值影響。最終得到 16218 個公司年度觀測樣本。

二、關鍵變量的度量

(一)企業創新意愿

第五章 結論及建議

第一節 研究結論

作為企業治理層的重要組成部分——非控股大股東,在我國“一股獨大”的特殊市場環境下運用“發聲”機制進行公司治理的渠道受阻,因此采用“退出威脅”對管理層進行監督與控制。本文研究發現(1)“退出威脅”能夠緩解委托代理問題,一方面加強了企業創新意愿,一方面促使企業進行真實創新行為。進一步佐證了“退出威脅”的治理效應。在大樣本回歸中對產權性質分組后發現民營組“退出威脅”對創新意愿和真實創新行為的回歸系數顯著,在國有組回歸中并不顯著,說明由于國有企業的特殊性(如承擔更多社會責任、由國家進行 CEO的任免等)使得非控股大股東在國有企業中并沒有實質的控制權(2)企業創新通常專業化程度高,大部分普通投資者并不具備理解企業創新實質內容的知識儲備,非控股大股東也不例外,雖然在對 2012~2018 年所有 A 股上市公司為研究對象共 16218 個樣本的實證研究中并沒有發現非控股大股東由于自身局限性阻礙企業創新的跡象,但是當加入分析師作為“信息解釋者”進一步緩解管理層和非控股大股東之間的信息不對稱后,“退出威脅”具有促使創新意圖向創新行為轉化的治理效應。(3)在進一步研究中發現,在業績薪酬敏感度高的企業中“退出威脅”的治理效應更強,說明當管理層利益與業績相關度越高受到非控股大股東的監管與控制力度就越強。

第一章 緒論

第一節 選題背景

第一類委托代理問題由于股權與控制權的分離,管理層具有過度投資、通過粉飾報表提高薪酬、消極管理企業等蠶食股東利益的動機。為了避免這類事情的發生,非控股大股東作為持股比例較高的群體在管理層與之利益不一致時是有意愿對管理層行為進行監督和干預的。但是在我國“一股獨大”的市場環境下非控股大股東往往沒有話語權,那么非控股大股東在企業中作為是否會對管理層行為進行干預,如果會又將采取何種方式進行?首先,如果非控股大股東是風險厭惡的那么在不能對企業進行干預的情形下集中持有一家企業的股份顯然是不明智的,有違分撒風險的投資組合理論。在有效市場假說下非控股大股東對管理層進行監督、干預的信息會迅速在市場中擴散,并最終反映到股價上,因此非控股大股東有動機 對企業進行干預以獲得干預后的紅利。其次,要探討非控股大股東對企業進行干預的途徑與機制。非控股大股東對企業干預的途徑主要分為兩種——“發聲”與“退出”。“發聲”是指通過向管理層直接提出議案、私下給出決策建議、在股東大會投票任免管理層等直接與管理層接觸的方式對管理層進行監督與控制;“退出”是指當管理層做出有害非控股大股東利益的行為時,非控股大股東通過拋售股票的方式拉低股價,使管理層利益受損。“退出”行為能達到事后及時止損,事前“威脅”的效果。本文認為我國“一股獨大”的普遍性使得非控股大股東“發聲”的可能性大大降低,因此非控股大股東若要對企業進行干預很可能采取事前“退出威脅”的方式對管理層行為進行監督與控制。事實上“退出”不僅會使管理層遭受打擊,并且在拉低股價的同時直接觸及控股股東的利益,因此“退出”行為的事前“威脅”能夠促使管理層、控股股東、非控股大股東形成利益一致的聯盟。不過本文主要探討非控股大股東在企業創新決策中的作用,而企業創新往往是管理層的決策,因此本文將“退出威脅”的對象限定在管理層范圍內進行研究和探討。

第一節 選題背景

第一類委托代理問題由于股權與控制權的分離,管理層具有過度投資、通過粉飾報表提高薪酬、消極管理企業等蠶食股東利益的動機。為了避免這類事情的發生,非控股大股東作為持股比例較高的群體在管理層與之利益不一致時是有意愿對管理層行為進行監督和干預的。但是在我國“一股獨大”的市場環境下非控股大股東往往沒有話語權,那么非控股大股東在企業中作為是否會對管理層行為進行干預,如果會又將采取何種方式進行?首先,如果非控股大股東是風險厭惡的那么在不能對企業進行干預的情形下集中持有一家企業的股份顯然是不明智的,有違分撒風險的投資組合理論。在有效市場假說下非控股大股東對管理層進行監督、干預的信息會迅速在市場中擴散,并最終反映到股價上,因此非控股大股東有動機 對企業進行干預以獲得干預后的紅利。其次,要探討非控股大股東對企業進行干預的途徑與機制。非控股大股東對企業干預的途徑主要分為兩種——“發聲”與“退出”。“發聲”是指通過向管理層直接提出議案、私下給出決策建議、在股東大會投票任免管理層等直接與管理層接觸的方式對管理層進行監督與控制;“退出”是指當管理層做出有害非控股大股東利益的行為時,非控股大股東通過拋售股票的方式拉低股價,使管理層利益受損。“退出”行為能達到事后及時止損,事前“威脅”的效果。本文認為我國“一股獨大”的普遍性使得非控股大股東“發聲”的可能性大大降低,因此非控股大股東若要對企業進行干預很可能采取事前“退出威脅”的方式對管理層行為進行監督與控制。事實上“退出”不僅會使管理層遭受打擊,并且在拉低股價的同時直接觸及控股股東的利益,因此“退出”行為的事前“威脅”能夠促使管理層、控股股東、非控股大股東形成利益一致的聯盟。不過本文主要探討非控股大股東在企業創新決策中的作用,而企業創新往往是管理層的決策,因此本文將“退出威脅”的對象限定在管理層范圍內進行研究和探討。

......................

第二節 研究問題

創新與企業未來的價值息息相關,非控股大股東能夠享受創新帶來的紅利,因此從企業價值角度非控大股東是希望管理層進行創新的。非控股大股東在企業創新意愿不足時有干預管理層的動機,使管理層努力進行創新以增加未來企業價值。創新會消耗企業資源,并且面臨失敗的風險,一方面需要非控股大股東的支持與理解,一方面需要管理層決策審慎。但由于企業創新技術性強,大部分投資者并不具備相關知識背景,因此管理層有可能伺機攫取私利損害股東利益。當非控股大股東懷疑管理層通過企業創新攫取私利時將阻止其創新行為。不過也有可能是由于管理層自身知識的局限性不能充分理解管理層創新決策而做出的監督不得當行為——阻礙企業正常創新。

在此引出另一個重要的市場參與者——分析師。在資本市場中分析師不僅起到提供信息的作用,更重要的是為投資者解釋信息。如上文所述,對于企業創新這類專業化較強的信息,大部分投資者不能很好的理解,因此造成了與管理層之間的信息不對稱,進而引發管理層攫取私利或投資者過度監督的問題。但如果具有專業背景的分析師對這些信息向投資者進行解釋那么是否能緩解投資者與管理層之間的信息不對稱進而促進企業創新行為?非控股大股東主要通過“退出威脅”機制對企業進行干預,那么“退出威脅”是否會加強企業的創新意愿或促進企業真實創新行為?如果能,那么在分析師解釋機制的作用下“退出威脅”又是否能使得企業的創新意愿向真實創新轉化?帶著以上幾個問題本文對非控股大股東在企業創新中的作用以及作用機制進行實證檢驗。

.........................

第二章 文獻綜述與理論基礎

第一節 創新、大股東、分析師與企業價值相關文獻

一、創新與企業價值

創新長期以來都被當做企業甚至是一個國家經濟發展的重要動力,并且創新也能在一定程度上解釋為什么有的企業具有競爭力。Schumpeter (1934) 提出的創造性毀滅闡述了創新是如何塑造經濟與競爭的。之后的研究中也提供了相應的證據,比如 Drucker(1985, 2014)把創新描述為將資源轉化為財富的催化劑。有一部分研究甚至認為創新是企業價值的根本來源(D’Aveni et al., 2010)。這些都是由于創新是企業動態能力的重要組成部分。所謂動態能力是指企業在不斷變化的環境中迅速適應環境并將資源轉化為價值的能力。對資源進行再創造、再結合、再更新是企業具有可持續的競爭力與企業價值的必要條件(Teece et al., 1997)。

因此,在對企業動態能力的研究中衍生出很多關于企業創新與企業價值的研究。企業的動態能力并不與企業的價值直接相關(Zott, 2003),動態能力到企業價值的轉化需要一定的媒介,比如企業的多元化(D?ving and Gooderham, 2008);企業的上下游關系(Kale and Singh, 2007);以及尤為重要的企業創新(Eisenhardt and Martin, 2000)。以構建動態能力為目標,企業創新是的企業能夠對內部資源進行再更新并使得企業能跟上時代的步伐,對科技、市場等資源進行合理的整合(Danneels, 2002)。也就是說創新能使企業擁有更好的表現,創造更多的價值。尤其是當外部環境變化很快時更能體現出創新對企業價值的意義。與此同時,創新能為企業帶來持續的競爭力,如果一家企業擁有更復雜、更激進的創新格局,那么企業很可能在競爭中勝出(Chen et al., 2010)。與之相反的,相對而言不具有創新能力的企業很可能被淘汰。

創新與企業未來的價值息息相關,非控股大股東能夠享受創新帶來的紅利,因此從企業價值角度非控大股東是希望管理層進行創新的。非控股大股東在企業創新意愿不足時有干預管理層的動機,使管理層努力進行創新以增加未來企業價值。創新會消耗企業資源,并且面臨失敗的風險,一方面需要非控股大股東的支持與理解,一方面需要管理層決策審慎。但由于企業創新技術性強,大部分投資者并不具備相關知識背景,因此管理層有可能伺機攫取私利損害股東利益。當非控股大股東懷疑管理層通過企業創新攫取私利時將阻止其創新行為。不過也有可能是由于管理層自身知識的局限性不能充分理解管理層創新決策而做出的監督不得當行為——阻礙企業正常創新。

在此引出另一個重要的市場參與者——分析師。在資本市場中分析師不僅起到提供信息的作用,更重要的是為投資者解釋信息。如上文所述,對于企業創新這類專業化較強的信息,大部分投資者不能很好的理解,因此造成了與管理層之間的信息不對稱,進而引發管理層攫取私利或投資者過度監督的問題。但如果具有專業背景的分析師對這些信息向投資者進行解釋那么是否能緩解投資者與管理層之間的信息不對稱進而促進企業創新行為?非控股大股東主要通過“退出威脅”機制對企業進行干預,那么“退出威脅”是否會加強企業的創新意愿或促進企業真實創新行為?如果能,那么在分析師解釋機制的作用下“退出威脅”又是否能使得企業的創新意愿向真實創新轉化?帶著以上幾個問題本文對非控股大股東在企業創新中的作用以及作用機制進行實證檢驗。

.........................

第二章 文獻綜述與理論基礎

第一節 創新、大股東、分析師與企業價值相關文獻

一、創新與企業價值

創新長期以來都被當做企業甚至是一個國家經濟發展的重要動力,并且創新也能在一定程度上解釋為什么有的企業具有競爭力。Schumpeter (1934) 提出的創造性毀滅闡述了創新是如何塑造經濟與競爭的。之后的研究中也提供了相應的證據,比如 Drucker(1985, 2014)把創新描述為將資源轉化為財富的催化劑。有一部分研究甚至認為創新是企業價值的根本來源(D’Aveni et al., 2010)。這些都是由于創新是企業動態能力的重要組成部分。所謂動態能力是指企業在不斷變化的環境中迅速適應環境并將資源轉化為價值的能力。對資源進行再創造、再結合、再更新是企業具有可持續的競爭力與企業價值的必要條件(Teece et al., 1997)。

因此,在對企業動態能力的研究中衍生出很多關于企業創新與企業價值的研究。企業的動態能力并不與企業的價值直接相關(Zott, 2003),動態能力到企業價值的轉化需要一定的媒介,比如企業的多元化(D?ving and Gooderham, 2008);企業的上下游關系(Kale and Singh, 2007);以及尤為重要的企業創新(Eisenhardt and Martin, 2000)。以構建動態能力為目標,企業創新是的企業能夠對內部資源進行再更新并使得企業能跟上時代的步伐,對科技、市場等資源進行合理的整合(Danneels, 2002)。也就是說創新能使企業擁有更好的表現,創造更多的價值。尤其是當外部環境變化很快時更能體現出創新對企業價值的意義。與此同時,創新能為企業帶來持續的競爭力,如果一家企業擁有更復雜、更激進的創新格局,那么企業很可能在競爭中勝出(Chen et al., 2010)。與之相反的,相對而言不具有創新能力的企業很可能被淘汰。

............................

第二節 與退出威脅在創新中的作用相關的理論基礎

一、創新決策中的第一類委托代理問題

在經典的委托代理理論中,Jensen 和 Meckling(1976)認為大部分的組織都是由人與人之間訂立的契約構成的,并且這些契約受到法律保護,在這樣的背景下可以說委托代理關系就是契約,而管理層動機、股東監管方式等等契約內容都是為最小化代理成本服務的。經濟學中在研究委托代理問題時通常要對各個參與者的偏好、環境不確定性等要素進行建模,并探究在怎樣的內外部環境中訂立怎樣的契約能達使企業存續的目的。但是真實世界過于復雜如果要運用數理模型研究這個問題必須在一個簡化的環境中進行,簡而言之通過一些假設簡化模型,比如假設代理人是理性人,會為了最大化自己的利益而行動,并具有機會主義等等。

一、創新決策中的第一類委托代理問題

在經典的委托代理理論中,Jensen 和 Meckling(1976)認為大部分的組織都是由人與人之間訂立的契約構成的,并且這些契約受到法律保護,在這樣的背景下可以說委托代理關系就是契約,而管理層動機、股東監管方式等等契約內容都是為最小化代理成本服務的。經濟學中在研究委托代理問題時通常要對各個參與者的偏好、環境不確定性等要素進行建模,并探究在怎樣的內外部環境中訂立怎樣的契約能達使企業存續的目的。但是真實世界過于復雜如果要運用數理模型研究這個問題必須在一個簡化的環境中進行,簡而言之通過一些假設簡化模型,比如假設代理人是理性人,會為了最大化自己的利益而行動,并具有機會主義等等。

委托代理理論的發展和絕大多數經濟學理論的發展路徑相似,均是在一步步放松在真實世界中不可能出現的假設的情況下發展起來的。比如最初的委托代理理論認為委托代理關系僅存于股東和管理層,但實際上就管理層而言他本身既是委托人又是代理人,且不說管理層持股的情況,管理層要把任務分發給各個層級的下屬,從這個角度來說,其實委托代理問題存在于包含股東和管理層在內的一張巨大的關系網之中,因此針對委托代理的研究也會被拓展至這張大網的各個重要節點。另一個備受爭議的假設是把股東放到一個決策者的位置,制定企業戰略、決定管理層激勵、制定與管理層之間的合同等等(Heimer 和 Staffen,1998),但實際上股東很可能并不具備專業背景,大多數情況下相對于股東管理層在企業經營、創新等方面是絕對的專家,因此在這樣的情況下股東很可能無法很好的監督管理層行為,更不用說訂立使雙方都滿意的合同。由于股東自身的局限性造成的企業價值降低在早期的委托代理問題中是被忽視的。

...............................

第三章 理論分析與假設 ............................... 22

第一節 退出威脅、企業創新意愿與真實創新....................... 22

第二節 創新意愿向真實創新行為的轉化........................... 23

第四章 實證研究 ..................................... 25

第一節 研究設計............................................... 25

一、數據來源與樣本選擇 ..................................... 25

二、關鍵變量的度量 ......................................... 25

第五章 結論及建議 ................................... 47

第一節 研究結論................................ 47

第二節 政策建議............................... 48

第四章 實證研究

第一節 研究設計

一、數據來源與樣本選擇

本文選取 2012~2018 年所有 A 股上市公司為研究對象,數據來源于 CSMAR數據庫,分析師實地調研報告來自聚源數據庫,共 51371 份。本文按照以下條件對樣本進行選取:(1)剔除金融行業;(2)本文剔除了最大流通股股東持股比例低于 5%的企業;(3)剔除相關數據缺失樣本;(4)對連續變量進行 2%和 98%的Winsor 處理以消除極端值影響。最終得到 16218 個公司年度觀測樣本。

二、關鍵變量的度量

(一)企業創新意愿

企業創新意愿的衡量方式主要有專利申請數(Cornaggia et al.,2015)、R&D支出(He and Wintoki,2016)。以上兩種方式均已發生真實的創新活動,并且只能在公司季報或年報中找到相關信息。分析師實地調研報告相比于傳統的企業創新意愿衡量指標具有以下優點:首先,通過分析師報告展現企業創新意愿,對于企業而言花費的成本相對更低;其次,相比于季報年報更具有時效性;最后,由于企業研發專業性較強,普通投資者如果不具有專業背景很難對年報季報中的相關信息做出準確判斷,分析師作為具有專業背景的信息的解讀者,其實地調研報告能在一定程度上緩和信息不對稱程度(Lehavy etal,2011)。

...............................

第五章 結論及建議

第一節 研究結論

作為企業治理層的重要組成部分——非控股大股東,在我國“一股獨大”的特殊市場環境下運用“發聲”機制進行公司治理的渠道受阻,因此采用“退出威脅”對管理層進行監督與控制。本文研究發現(1)“退出威脅”能夠緩解委托代理問題,一方面加強了企業創新意愿,一方面促使企業進行真實創新行為。進一步佐證了“退出威脅”的治理效應。在大樣本回歸中對產權性質分組后發現民營組“退出威脅”對創新意愿和真實創新行為的回歸系數顯著,在國有組回歸中并不顯著,說明由于國有企業的特殊性(如承擔更多社會責任、由國家進行 CEO的任免等)使得非控股大股東在國有企業中并沒有實質的控制權(2)企業創新通常專業化程度高,大部分普通投資者并不具備理解企業創新實質內容的知識儲備,非控股大股東也不例外,雖然在對 2012~2018 年所有 A 股上市公司為研究對象共 16218 個樣本的實證研究中并沒有發現非控股大股東由于自身局限性阻礙企業創新的跡象,但是當加入分析師作為“信息解釋者”進一步緩解管理層和非控股大股東之間的信息不對稱后,“退出威脅”具有促使創新意圖向創新行為轉化的治理效應。(3)在進一步研究中發現,在業績薪酬敏感度高的企業中“退出威脅”的治理效應更強,說明當管理層利益與業績相關度越高受到非控股大股東的監管與控制力度就越強。

退出威脅作為非控股大股東治理企業的一種方式,能夠增強企業創新意圖,并推動企業的創新行為。本文衡量企業創新意圖的方式是:當分析師實地調研報告中包含創新主題時,則認為企業展現了創新意圖。由于非控股大股東自身專業背景的局限性,不能很好的理解管理層做出的創新決策。而分析師作為有專業背景的信息解讀者,能夠起到緩解二者之間信息不對稱的程度。在分析師信息解釋者的作用下,退出威脅能使得那些有展現創新意圖的企業,更愿意把這些創新的意圖轉化為真實的創新行為。因此在分析師緩解了信息不對稱程度的情形下,退出威脅對于企業創新是有顯著正向治理效應的。

參考文獻(略)

參考文獻(略)

相關閱讀

暫無數據