上市公司員工持股計劃公告的市場反應及其影響因素的實證

時間:2017-05-03 來源:www.bjboz.cn作者:lgg

第一章 引言

第一節 研究背景與研究意義

近年來,員工持股這一概念已悄然走入國人的經濟生活中。專家、學者們津津樂道地研究諸如萬科公司全員持股的成功案例,探討怎樣才是適合中國國情的員工持股計劃。員工持股計劃最早被界定為員工受益計劃,即一種使員工通過成為公司股權所有者而從中受益的制度。它允許勞動者和資本所有者這兩種角色在員工身上合二為一。這樣一來資本與勞動這兩種關鍵性要素得到有機結合,從而使員工與其所在公司的利益訴求相一致,即共享利潤、共擔風險和實現共贏。作為股權激勵的形式之一,員工持股計劃 Employee Stock Ownership Plan(以下簡稱 ESOP)最早誕生于二十世紀五十年代的美國。經濟學家凱爾索(Louis O. Lelso)在當時提出了著名的雙因素理論,即財富是由資本與勞動者這兩種關鍵性生產要素創造的。他認為勞動者在創造財富的過程中發揮著日益顯著作用,但他們所獲得的報酬卻與其發揮的作用相距甚遠。為了激發勞動者的積極性,創造出更多的財富,公司所有者可以允許員工適當地占有部分資本。凱爾索也憑借這一觀點被譽為員工持股計劃的創始人。發展至 70 年代初,經濟增長緩慢以及公司產權過度集中等問題制約著美國經濟的前進。為此,美國國會頒布了一系列旨在緩解上述矛盾的法案,這其中就包括 1974 年的《職工退休收入保障法》(ERISA: Employee Retirement Income SecurityAct)。該法案主要適用于規范員工福利計劃,包括員工退休后的養老福利計劃和其他福利計劃。隨著該法案的實施,員工福利進一步得到法律的保障。而員工持股計劃作為該法案的一項重要組成部分,也第一次以立法的形式得以體現。在此背景下,實施員工持股計劃的公司數量與日俱增。1984 年美國稅法增加了關于員工持股計劃(ESOP)的獎勵條款,實施員工持股的企業和持有企業股票的員工在納稅方面都享有相應的優惠條件,此舉為更多的企業選擇實施員工持股計劃奠定了基礎。

.........

第二節 研究內容與研究框架

本文以主要《關于上市公司實施員工持股計劃試點的指導意見》發布以來至2016 年 6 月 30 日宣告員工持股計劃的上市公司為樣本,研究了上市公司員工持股計劃公告的市場反應及其影響因素。并針對研究結論提出了相關的政策建議。第一部分:引言,主要介紹本文的研究背景及意義,闡述了本文的研究內容、論文框架以及本文的研究思路與方法。第二部分:文獻綜述,主要對國內外學者的相關研究進行闡述,其中國外學者的研究分為員工持股計劃股票市場反應和員工持股計劃對企業績效的影響;國內學者的研究分為員工持股對產權性質的影響和員工持股對企業績效的影響。在研讀國內外相關文獻的基礎上,總結研究現狀,并對此進行評述。第三部分:理論基礎與研究機理,介紹了員工持股計劃的理論背景,其中委托代理理論、人力資本理論、激勵理論、有效市場假說理論、信息不對稱理論,并在此基礎上分析上市公司員工持股公告會產生正的市場反應的理論機理。第四部分:研究假設與研究設計,通過對國內外相關文獻的研讀以及對理論基礎的梳理,提出本文的研究假設,并按照研究假設建立相應的回歸模型。第五部分:實證檢驗,首先運用事件研究法對員工持股計劃的公告效應進行檢驗。其次,通過對所建立模型進行回歸分析,對員工持股計劃實施的市場效應的影響因素進行逐一的檢驗。第六部分:研究結論與相關建議,根據上文的理論分析、實證分析得出本文的主要研究結論,并從監管部門角度以及上市公司自身角度提出相應的合理化建議。第七部分:局限性與未來研究展望。

.........

第二章 文獻綜述

相比于西方資本主義國家,我國實行市場經濟制度較晚,在企業制度建設方面處于落后狀態。一方面,我國企業從未放棄學習西方企業先進管理制度的步伐;另一方面,在學習和發展的過程中,也遇到了種種困難和障礙。在早期,我國企業為了在改制中保證員工的利益,鼓勵員工購買企業股份,這便是員工持股計劃的雛形。然而,員工持股計劃在我國的發展卻并不順利,在各地的試點中被屢次叫停。伴隨著建設有中國特色社會主義經濟制度發展的不斷發展,如何實現產權多樣化,發展混合所有制結構,完善公司治理結構等問題一直是國有企業管理者和經濟學家所關心的問題。員工持股計劃作為整個企業激勵體制中不可分割的重要部分。它的實施不僅豐富了員工報酬的來源,成為員工退休后收入的有效補充,而且更是對員工的一種有效激勵。在這種激勵下,所謂的“地位認同感”將充分地調動員工的工作積極性。員工持股計劃的實施使得企業與員工共享利潤、共擔風險,因此會更加有效的激發出員工創造財富和獻身事業的熱情,并最終有利于企業經營績效的改善。當前學術界對于員工持股計劃的研究大致可以分為員工持股計劃與經營績效的關系、員工持股計劃與市場價值的關系以及員工參與對員工持股計劃實施影響這三種類型。除此之外,考慮到員工持股在我國發展的特殊背景,我國學者對員工持股的研究更多的是以分析所有制結構產權性質為分析視角,關注員工持股與股權結構優化的內在聯系。

第一節 國外學者的研究與探索

從國外學者的研究結果來看,員工持股計劃對于企業績效總體上來說會產生正向的影響。然而也有少數學者研究發現員工持股計劃對企業績效的提升并沒有顯著的聯系。在早期,學者們主要關注員工持股與生產效率的關系,研究表明員工持股對企業生產效率具有正向的影響,持相似觀點的學者有(Wagner & Rosen,1985;Conte& Svejnar,1987;Jones & Kato,1993)。Wagner & Rosen(1985)研究表明,在營業增長率、營運成本等財務指標上,實施員工持股的公司在同行業中表現的更好,實行員工所有制并讓員工參與管理的公司在年增長率方面與實行傳統管理制度的公司相比,要高出 8%-11%。Conte (1988)通過實證研究,指出允許員工參與分紅獲取股權的公司在企業績效方面領先其他公司,同時其生產效率也更顯著。19 世紀 90 年代,美國學者 Kumbhakar & Dunbar(1993)運用生產函數模型進行檢驗,發現隨著員工持股計劃的實施,公司生產率會實現穩步的提升,每年的增加幅度在1.8%—2.7%。同時期,日本學者也有類似的發現。Derek C. Jones & Takao Kato(1995)使用日本 8 年的面板數據,檢驗發現實施員工持股計劃的公司在生產力上到達了 4%-5%的提升。

............

第二節 國內學者的研究與探索

國內學者對員工持股的研究開始的較晚,并且大多關注于員工持股的制度研究,對員工持股的實證研究相對較少。造成這一現象的原因主要在于我國關于員工持股方面的信息披露發展不完善,在數據獲取方面存在很大阻礙。大部分研究表明實施員工持股制度,可以改善國有企業股權結構,發展混合所有制經濟,為國有企業的發展注入活力。(如黃桂田、張悅,2009;羅智淵,2011;黃群慧、余菁、王欣、邵婧婷,2014)黃桂田,張悅(2009)采用分組的方式對1302 家上市公司 2007 年的截面數據進行檢測,發現員工持股所帶來的促進作用主要體現在國有企業中,但是對私營企業和混合所有制企業的影響并不顯著,其采用的實證分析模型也為后來的學者所廣泛應用和借鑒。羅智淵(2011)正式借鑒了此模型,對 212 家上市公司 2009 年的截面數據進一步的驗證,研究結果支持了黃貴田(2009)所得出的結論。通過理論分析闡述員工持股制度對產權關系影響的學者不在少數。一些學者對中小型國有企業推行員工持股制度表示支持。(如黃少安、魏建,1999;魏建,2001;周放生,2004)黃少安、魏建(1999)提出中小型國有企業的改革應當從國有產權向職工轉讓著手,但同時也應關注由此引發的問題,諸如國有產權的流失、員工的主力行為等。魏建(2001)認為中小型國有企業改革的過程,即從政府持股到管理層持股這一條道路體出了一種股東篩選過程。周放生(2004)也指出員工持股亦或是管理層持股是國有小企業改革的一種最優方式。隨著國有企業混合所有制改革不斷推進,學者們對于員工持股制度的研究進入新的發展階段。黃群惠,余菁,王欣,邵婧婷(2014)提出員工持股制度的“激勵與治理雙效應”觀點,并認為員工持股制度在國有企業中的推進應該區別對待,分類指導,循序漸進。該研究對如何在中國國情和國有企業特定背景下推進員工持股實踐給出更好的理論解釋。

............

第三章 理論基礎.....14

第一節 委托代理理論.......14

第二節 組織行為理論.......15

第三節 人力資本理論.......16

第四節 有效市場假說理論..........17

第四章 研究假設和研究設計.......19

第一節 樣本選擇與數據來源......19

第二節 變量設計....19

第三節 研究假設....21

第四節 模型構建....23

第五章 實證檢驗.....25

第一節 樣本描述性統計..............25

第二節 員工持股公告效應分析.............26

第三節 員工持股公告效應影響因素的回歸分析.......29

第五章 實證檢驗

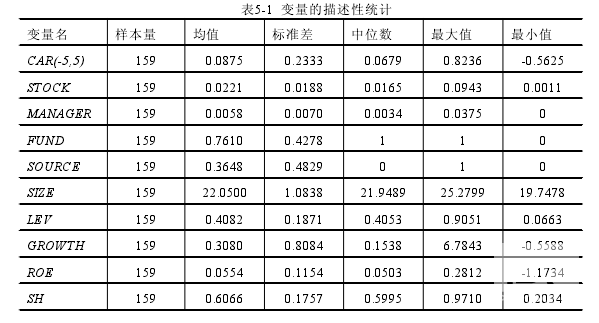

第一節 樣本描述性統計

本文對各主要變量的樣本量、均值、標準差、中位數、最大值和最小值進行描述,具體情況如下圖。從描述性統計圖中可以看出,累計超額收益率CAR(-5,5)的均值0.0875以及中位數0.0681顯著大于0,即在公告日當天大多數上市公司獲得了股票的超額收益,進一步表明大部分投資者看好宣告實施員工持股計劃的上市公司,市場對于員工持股計劃宣告的反應是正向的。員工激勵強度STOCK的均值為0.0221,中位數為0.0165,可以看出絕大多數上市公司選擇實施員工持股計劃的標的股票的數量在2%左右(占總股本),可以看出我國上市公司實施員工持股計劃仍較為保守,股票數量較少。管理層激勵強度MANAGER的最小值為0,表達了有一些公司的員工持股計劃是專門針對員工的,高級管理人員、董事、監事等并不參與其中。從MANAGER的均值0.0058以及STOCK的均值0.0221來看,管理層持股占計劃員工總持股比例的26%左右,占有相當大的比重。這也表明了,雖然有少數公司的員工持股計劃是專門針對員工的,但大部分的上市公司同時借由員工持股計劃對管理層進行激勵。從資金來源FUND的均值0.7610及中位數1可以看出上市公司實施員工持股計劃的資金來源主要為員工自籌方式。從股票來源SOURCE的均值0.3648及中位數0來看,上市公司更傾向于采取從二級市場購買的方式。

..........

結論

(1)上市公司應適當提高管理層的持股比例。從研究結論中可以看出在員工持股計劃中,資本市場對于管理層持股表現出更為積極的態度。因此企業在推行員工持股計劃時可以考慮適當地提高管理層的持股比例。根據上文的分析可知,管理層持股可以抑制代理成本從而改善企業的財務狀況,然而僅僅依靠授予管理層部分股份是遠遠不能解決問題的,公司還應當不斷完善內部控制制度,加強對代理成本的管理,減少不必要的管理費用。通過將這些隱性成本作為一項具體考核指標,從而不斷完善公司的治理制度。

(2)上市公司應選擇適合本公司發展的員工持股模式。在遵守《指導意見》的前提下,各家公司應該運用分析模型認真分析自身條件和外部市場因素,從實際情況出發,避免生搬硬套,在綜合考慮的基礎上選擇最適合的模式來實施員工持股計劃。對于一些具備條件的公司,在選擇股票來源時可以考慮采取非公開發行的方式,以便贏得資本市場更多的認可,達到更好的預期效果。而對于一些擁有較多高素質員工的上市公司,在推進員工持股計劃的過程中,可以考慮在資金來源、行權要求等方面加強與公司員工的溝通與協商。只有在員工充分了解員工持股計劃的目的和內容后,才能真正認可和接受這一計劃并主動參與到實施進程中來。在此基礎上,員工持股計劃才能更好地保持員工工作的穩定性及其促進工作效率的提升,從而實現企業價值與員工收益的雙贏。

(3)國有企業應通過積極嘗試員工持股方式來改善自身的產權結構。通過對國內文獻的梳理與總結,作者發現員工持股制度在國有企業發展混合所有制經濟、打破國家股權一股獨大的格局,發展和完善現代公司治理機制等方面具有顯著的作用。員工持股計劃的開展可以使國有資本與民間資本相抗衡,有利于企業資源配置效率的提高,同時更有助于激發了國有企業的活力。因此,國有企業應積極嘗試通過員工持股方式來改善產權結構。但是在實施過程中各家國有企業也應注意從實際出發,分類推進,不能盲目開展。例如對于商業性國有企業,可采取試點實施的方式,而對于以保障民生、服務社會、提供公共產品和服務為主要目標的公益性國有企業應分情況處理,因地制宜。

.........

參考文獻(略)

相關閱讀

- 我國ST上市公司會計盈余質量實證分析2015-01-24

- 排污權的價值計量模型實證研究2015-01-24

- 上市商業銀行現金股利分配影響因素實證研究2015-12-07

- 投資者關系管理對兩類代理成本影響的實證研究2016-01-16

- 投資者情緒對穩定性影響的實證研究2016-01-18

- 供應鏈集成影響企業價值的實證研究2016-05-03

- 金字塔股權結構與企業價值關系的實證研究2016-05-10

- 信息技術型人力資本對企業績效影響的實證研究2016-11-30

- 知識資本與公司績效關系的實證研究2016-12-10

- 預算卸責:基于伊斯蘭文化價值觀和預算公平的實證檢驗2016-12-15